Szczyty historyczne w USA - co dalej?

Wiele osób pyta się mnie często podczas webinarów, na Fejsbuku oraz w prywatnej korespondencji czy nie obawiam się tego, że w USA jest już bardzo drogo i że zaraz hossa tam się skończy, co przełoży się na surową bessę i u nas. Pytanie jest uzasadnione, bo nigdy wcześniej nie było tak, aby bessa w Ameryce nie przełożyła się na taką samą, albo gorszą u nas.

Gdzie możemy być obecnie jeśli przyjrzymy się podobnym przypadkom w przeszłości?

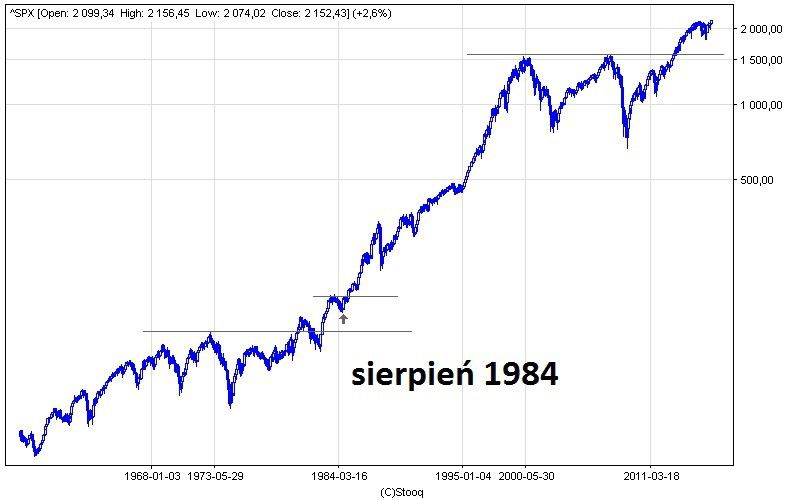

Jak wiadomo, amerykański indeks zakończył pokoleniową bessę w 2009 i rozpoczął tzw. "secular bull market" (pokoleniową hossę) - jednak dopiero 3 lata temu udało się pobić szczyty z 2000 i 2007 roku, co potwierdziło kontynuację hossy. Było to jednocześnie wyjście z długotrwałego, bo prawie 10-letniego gigantycznego trendu bocznego.

Z podobnym, długotrwałym okresem monumentalnej konsolidacji w Ameryce mieliśmy do czynienia praktycznie przez cały okres lat 70-tych XX w. Indeks S&P 500 zdołał w końcu wyjść na dobre górą z tego "boczniaka" dopiero w 1982 roku, co zakończyło wielką smutę.

Jeśliby kierować się tym przykładem z przeszłości, to według mnie obecnie jesteśmy świadkami odpowiednika sytuacji z sierpnia 1984 roku - indeks po dłuższej korekcie (pierwszej poważnej całego trendu czyli tzw. wyższego rzędu) pobił kolejne rekordy hossy (zaznaczyłem to miejsce na wykresie strzałką w górę). Założę się, że wtedy też wszyscy przecierali oczy ze zdumienia i mało kto wierzył w trwałą kontynuację wzrostów...

Co nas zatem czeka przez kolejne kilka lat?

Oczywiście każdy przypadek jest inny i tu nie ma drogi na skróty, ale jeśli ścieżka S&P będzie przebiegała podobnie jak podczas poprzedniej hossy pokoleniowej, to mamy jeszcze 3 lata hossy aż do jakiejś formy krachu. I tu ostrzeżenie - wedle tej projekcji, gdzieś w okolicach jesieni 2019 powinien nastąpić krach o zasięgu spadków ponad 20%. W 1987 roku był on wyjątkowo brutalny, gdyż indeks stracił ponad 20% w jeden dzień! Był to jak dotychczas największy, jednosesyjny, procentowy spadek amerykańskiego indeksu w historii.

A dlaczego oni biją kolejne rekordy, a my jesteśmy tu gdzie jesteśmy?

Odpowiedź znajdziemy na poniższej ilustracji - to bilans amerykańskiego banku centralnego - FED (wartość aktywów):

Żródło: https://fred.stlouisfed.org/series/WALCL

Na powyższej grafice widzimy, że FED zwiększył swój bilans z 800 mld USD do "bagaleta" 4,5 bln USD, co stanowiło wzrost o 3,7 bln USD. Co bardzo istotne - stało się to w stosunkowo krótkim czasie, bo zaledwie 5 lat. Te 3,7 bln USD stanowiło ok. 25% amerykańskiego PKB (stan z początku "dodruku" czyli z 2009 roku). Środki te zasiliły amerykański system bankowy i ruszyły na rynek, a nie zapominajmy, że również od 2009 roku Amerykanie mają zerowe stopy procentowe, co również bardzo mocno stymuluje gospodarkę.

Wyobraźmy sobie zatem teraz scenariusz, w którym u nas od 2009 roku stopy procentowe wynoszą 0% - raty kredytów spadają średnio o ok. 1000 zł na gospodarstwo domowe (to jak dwa razy 500+ 🙂) a dodatkowo bank centralny pompuje w 5 lat aż 425 mld zł w gospodarkę. Ludzie masowo biorą kredyty na wszystko co możliwe, bo przecież pieniądz nic nie kosztuje, a spółki poprawiają wyniki, bo mają bardzo niskie finansowanie kapitału. Dużo inwestują ale i wykorzystują okazję do skupu akcji własych (skoro kasa jest na zero procent, to opłaca się ją zainwestować w akcje własnych firm)

Jest jeszcze jedna bardzo istotna rzecz - w USA politycy i generalnie cały establishment bardzo wspierają rynek kapitałowy - mają to po prostu w swoim DNA, w odróżnieniu niestety od naszych rodzimych włodarzy 😭 Czy jeśli zatem mielibyśmy aż tak gigantyczne wsparcie ze strony zarówno banku centralnego, jak i polityków, którzy przynajmniej nie przeszkadzają, to czy nie mielibyśmy mega hossy? Z drugiej strony patrząc - czy gdyby nie te wszystkie stymulacje, to czy aby napewno amerykańska giełda tak bardzo różniłaby się od naszej? Śmiem powiedzieć, że bylibyśmy mniej więcej w tym samym miejscu na wykresie (być może my nieco niżej, ale ta różnica nie byłaby aż tak znacząca).

Podsumowanie:

To czego wielu analityków i inwestorów nie rozumie, lub nie chce zrozumieć, podświadomie odrzucając taki scenariusz za absurdalny, to fakt, że w USA mamy do czynienia z hossą pokoleniową. Podobna hossa dzieje się również u nas ale nie dotyczy ona niestety szerokiego rynku - korzystają na niej wciąż natomiast głównie małe i średnie przedsiębiorstwa, nieskażone kryzysem górniczym ani działaniami polityków.

Ten tzw. "secular bull market" będzie trwał jeszcze najprawdopodobniej wiele, wiele lat, aż gospdodarka dojdzie do tak absurdalnego przegrzania jak w 2000 roku, kiedy to dot.comy, które ponosiły straty i miały jedynie jakiś fajny pomysł na biznes były wyceniane na miliardy dolarów, niejednokrotnie wyżej niż uznane biznesy z wielkimi tradycyjami jak Walt Disney czy Mc Donald's.

Dobrym sygnałem będzie również masowe wejście na rynek akcji klienta detalicznego czyli przysłowiowej "ulicy" - jak mr Smith będzie kierował większość swoich pieniędzy na giełdę, a fryzjerzy i taksówkarze będą chwalili się, że zarabiają na akcjach więcej niż z pracy zawodowej, to będzie to oznaka końca hossy.

Jeśli historia ma się powtórzyć, to absolutny szczyt tej pokoleniowej orgii nastąpi dopiero za 16 lat, czyli w 2032 roku, ale przypominam, że po drodze, i to już za 3 lata czeka nas poważny krach o zasięgu minimum 20%.

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44