Action - analiza spółki

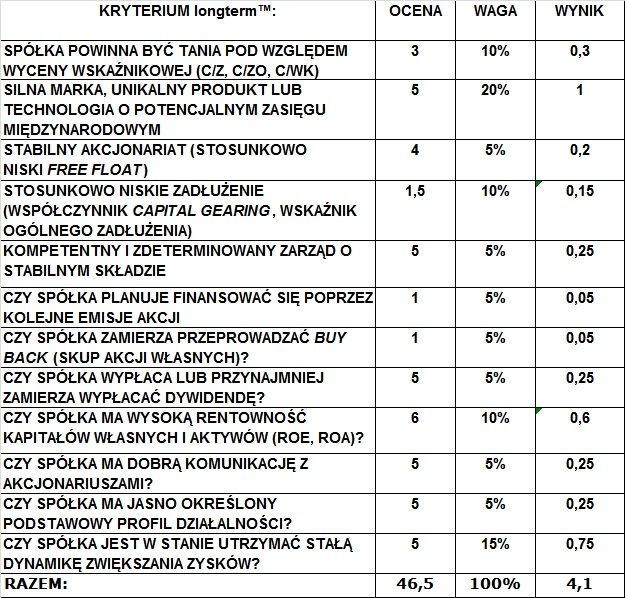

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). Spółka na dzień dzisiejszy (19.04.2014r.) ma następujący poziom wskaźników: C/Z: 13,13 (średnia sektora taka sama, WIG: 18,94) C/WK: 2,64 (średnia sektora: 0,85; WIG: 1,05) C/ZO: 9,72 (średnia sektora identyczna, WIG: 13,30) Poziom wskaźników jest na umiarkowanym poziomie. Spółka nie wyróżnia się na tle swojego segmentu, jest trochę lepsza od wskaźników szerokiego rynku. Wysoki wskaźnik C/WK może brać się z tego że w bilansie nie wolno zmieniać wartości początkowych składników, a cena akcji rośnie z czasem (w tym przypadku) i wskaźnik po wzrostach często jest na niekorzystnym poziomie. Ocena (w skali 1-6): 3 2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Jest to lider na rynku krajowym. Od 2010 roku spółka dostarcza serwery do Europejskiej Organizacji Badań Jądrowych w Genewie (CERN). Obecnie przejął czwartego dystrybutora IT pod względem wielkości na rynku niemieckim – firmę Devil (obecnie już Action Europe). Plany spółki jednak nie dotyczą tylko Niemiec, spółka po udanej synergii chce się dalej rozwijać w całej Europie. Ocena (w skali 1-6): 5 3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT) Free Float wynosi umiarkowane 35,58% wszystkich akcji. 21,78% akcji należy do Prezesa, a w akcjonariacie znajdują się także 2 OFE – Generali i Aviva. Wśród akcjonariuszy posiadających 5% lub więcej akcji spółki znajdziemy jeszcze 2 inwestorów indywidualnych. Choć Free Float mógłby być niższy, to fakt że sam Prezes ma prawie pakiet kontrolny jest znaczący i na pewno ma to wpływ na jego rządy – prezesuje po części w swojej firmie. Ocena (w skali 1-6): 4 4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Capital Gearing wynosi wysokie 283%, gdzie średnia dla branży to 203%, a dla WIG 86%. Wskaźnik ogólnego zadłużenia jest na poziomie 73,87%, co jest lepszym wskaźnikiem od branży notującej 80,03%, ale gorszym niż wskaźnik dla szerokiego rynku 47,13%. Wpływ na wysokość wskaźników ma dynamiczny rozwój oraz finansowanie się w kapitałem obcym, który w dużej mierze umożliwia ekspansję. Nie powinien on być zagrożeniem dla dobrze rozwijającego się przedsiębiorstwa. Ocena (w skali 1-6): 1,5 5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Zarząd tworzą 3 osoby, z czego 2 to założyciele spółki, a trzecia osoba jest związana z nią do 10 lat. Prezes – Piotr Bieliński był wielokrotnie nagradzany, jest związany z branżą IT od samego początku i potrafi w niej kreować trendy. Edward Wojtysiak specjalizuje się w przetargach publicznych, a Sławomir Harazin w kanałach sprzedaży i dystrybucji. Osoby te wzajemnie się uzupełniają, a będąc mocno związane ze spółką i branżą są w stanie w sposób kompetentny rozwijać przedsiębiorstwo. Ocena (w skali 1-6): 5 6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Spółka obecnie finansuje się emisją akcji, ponieważ potrzebuje kapitału na rozwój firmy w Niemczech. W ramach prywatnej subskrypcji z wyłączeniem prawa poboru zostanie wyemitowanych prawie 1,5 mln akcji za mnie mniej niż 50zł za sztukę. Daje to kwotę ( 1 460 999 x 50zł = 73 049 950 zł) ponad 70 mln zł, co jest dość znaczną kwotą w stosunku do wartości księgowej (301,61 mln zł) i obecnej kapitalizacji (797,28 mln zł). Jak zawsze w przypadku emisji trzeba liczyć się ze spadkiem kursu, który dyskontuje wyemitowane akcje. W tym przypadku trzeba się przygotować na 10-20% możliwego zejścia kursu w dół, potem powinien on już wrócić do trendu wzrostowego. Wcześniej spółka przeprowadziła 2 emisje akcji. W 2006 roku była to publiczna subskrypcja, a w 2007 roku wyemitowano akcje w ramach oferty menadżerskiej. Ocena (w skali 1-6): 1 7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? We wrześniu 2011 roku zezwolono zarządowi na skup akcji własnych za maksymalnie 30 mln zł w okresie 5 lat. Ta operacja się już zakończyła i obecnie przeprowadzana jest nowa emisja akcji. Ocena (w skali 1-6): 1 8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Spółka co roku wypłaca dywidendę od 2007 roku. W 2013 roku(za 2012 rok) wyniosła ona 1,5zł na akcję, obecnie ma zostać wypłacona mniejsza, Prezes rekomenduje 1zł na walor( ok. 2% obecnej wartości akcji), ponieważ spółka potrzebuje kapitał na rozwój w Niemczech. Jest to spółka zdecydowanie dywidendowa, jednak stopa dywidendy tylko raz przekroczyła 5% wartości akcji, w 2009 roku i wyniosła prawie 20%. Wtedy jednak spółka była w dołku, prawie najniżej w swojej historii na GPW, a tak duża stopa wynikła z dnia ustalania dywidendy, gdy kurs był na zdecydowanie wyższym poziomie. Ocena (w skali 1-6): 5 9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? Spółka ma następujący wysoki poziom wskaźników w stosunku do sektora i całego rynku: ROE: 20,14% (średnia sektora: 10,52%, WIG: 5,58%) ROA: 5,26% (średnia sektora: 3,35%, WIG: 2,52%) Ocena (w skali 1-6): 6 10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Świetną, wszystko jest na bieżąco przekazywane dla szerokiej publiczności i o wszystkim możemy się dowiedzieć ze strony internetowej. Jeżeli ktoś jest zainteresowany inwestowaniem na poważnie to nie będzie miał problemu ze zdobyciem informacji o swojej spółce. Ocena (w skali 1-6): 5 11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Tak, działa kompleksowo na rynku IT. Chociaż poza handlem hurtowym, który jest jej pierwotnym rodzajem działalności, rozwija się w innych sferach, to jednak dalej w tym samym sektorze. Spółka chcą dalej rosnąć nie mogła pozostać na samym hurcie. Weszła w detal(sklepy Sferis), portal internetowy(gram.pl) oraz podwykonawstwo dla globalnych firm z branży. Poza hurtem sama produkuje także sprzęt IT, a jej serwery obsługują dużych i poważnych kontrahentów. Ocena (w skali 1-6): 5 12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Jak najbardziej, obecnie rozwija się w Niemczech, gdzie ma zamiar zbudować takiego molocha jak w Polsce, który pomimo swoich rozmiarów jest zyskownym przedsięwzięciem. Spółka, którą przejęto jest przedsiębiorstwem o ugruntowanej pozycji na rynku, dzięki czemu zyski przyjdą bardzo szybko. Ocena (w skali 1-6): 5 KOŃCOWA OCENA I PODSUMOWANIE:

Jest to bardzo dobra spółka, która poza tym że czasem finansuje się akcjami i stosuje buy back to nie ma innych znaczących wad mogących przeważyć na jej niekorzyść(zadłużenie wynika z ekspansji). Wygląda na to, że jest to kolejna polska firma z globalnym potencjałem. Po rozwoju w Niemczech, przyjdzie czas na inne europejskie kraje, a potem może nawet na resztę świata. Jest to bardzo perspektywiczna spółka, tak samo jak branża w której działa. Przychody i zyski są w trendzie rosnącym (patrząc rok do roku), co dobrze odzwierciedla kurs akcji. Po tym jak rynek zdyskontuje obecną emisję akcji i nie będzie paniki związanej z sytuacją na Wschodzie jest to jak najbardziej pożądana inwestycja. Pozostałe 81 analiz można znaleźć w zakładce: Analizy spółek:http://stary.longterm.pl//analizy-spolek/Ten blog bierze udział w konkursie „Ekonomiczny blog roku” – jeśli cenisz sobie moją pracę i uważasz że zamieszczane treści są wartościowe, to oddaj proszę głos – (kliknij baner poniżej, po czym wystarczy kliknąć „Lubię to!” z lewej strony”):

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych Kanał Youtube: https://www.youtube.com/user/alrokas Fanpage na Facebooku: https://www.facebook.com/longtermblog Email: kontakt@longterm.pl Treści przedstawione w powyższym biuletynie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!