Portfel dywidendowy - IV odsłona

Na wstępie pozwolę sobie na krótkie wprowadzenie dla osób, które po raz pierwszy trafiły na artykuł z tego cyklu. Osoby zainteresowane tematem dywidend odsyłam do mojego pierwszego artykułu z tej serii. Z artykułu z przed 3 tygodni można się dowiedzieć: - co to jest dywidenda? - w jaki sposób spółki wypłacają dywidendy i jak przebiega proces ich przyznawania na przykładzie PZU z bieżącego roku? - ile byś zarobił gdybyś od początku 2006 roku systematycznie inwestował 300 zł miesięcznie w akcje KGHM i reinwestował zyski z dywidend w akcje tej spółki? - ile byś zarobił gdybyś zainwestował 50 000 zł w hipotetyczny portfel akcji spółek dywidendowych, wypłacających średnio 5,45% dywidendy rocznie przez 30 lat? Link do pierwszego artykułu z cyklu "Portfel spółek dywidendowych" poniżej:

http://longterm.pl/portfel-akcji-dywidendowych.html

OK, czas już zaprezentować obecny stan portfela dywidendowego, założonego 18.07.2014:

HISTORIA DOKONANYCH TRANSAKCJI:

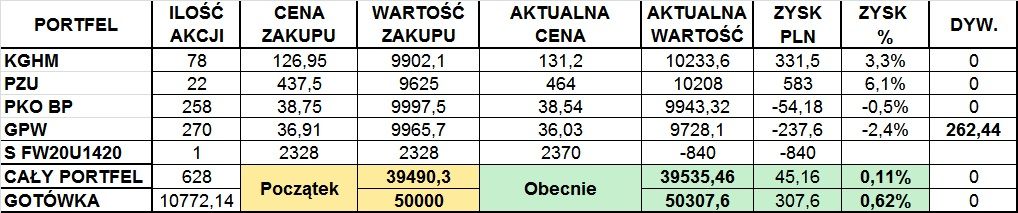

18.07.2014 KUPNO 78 AKCJI KGHM PO CENIE 126,95

18.07.2014 KUPNO 22 AKCJI PZU PO CENIE 437,50

18.07.2014 KUPNO 258 AKCJI PKO PO CENIE 38,75

18.07.2014 KUPNO 270 AKCJI GPW PO CENIE 36,91

30.07.2014 SPRZEDAŻ KONTRAKTU NA WIG20 (S FW20U1420) po 2328

05.08.2014 ZAKSIĘGOWANIE PRZYZNANEJ DYWIDENDY GPW 262,44 ZŁ NETTO

KOMENTARZ DO AKTUALNEGO STANU PORTFELA

Portfel po czterech tygodniach funkcjonowania zdołał utrzymać się nad kreską i wypracował symboliczny zysk 0,09% na całym kapitale (łącznie z gotówką), oraz 0,62% na kapitale zainwestowanym. Zabezpieczenie portfela (hedging) w postaci kontraktu na spadek indeksu WIG20 w przeciągu zaledwie tygodnia, z 1120 zł zamieniło się w koszt wynoszący 840 zł (według zamknięcia kontraktu w piątek). Przypominam że zdecydowałem się na sprzedaż kontraktu na WIG20 (pozycja krótka) tylko w celu zabezpieczenia na wypadek krachu, podobnego do tego jaki mieliśmy chociażby 3 lata temu w sierpniu 2011 roku. Wkroczenie wojsk rosyjskich na terytorium wschodniej Ukrainy, oraz perspektywa pogłębienia korekty spadkowej na rynkach rozwiniętych (S&P 500, DAX) stanowią wciąż na tyle duże zagrożenie, że zdecydowałem się na wykupienie tak kosztownego ubezpieczenia. Warto zwrócić uwagę że bieżący koszt tegoż ubezpieczenia stanowi już 1,68% całości mojego kapitału, więc zaczyna być bardzo kosztowne. Założyłem jednak maksymalny koszt tego ubezpieczenia wysokości 2140 zł (stop loss jest ustawiony na 2435) co stanowi 4,28% całości kapitału. Jeśli jednak stwierdzę w przyszłym tygodniu, że zagrożenia minęły lub też prawdopodobieństwo ich realizacji jest niskie, to być może zdecyduje się do zamknięcia pozycji zabezpieczającej, nie czekając do uruchomienia stop lossa na 2345, tak aby ograniczyć koszty.

JAKIE KOLEJNE TRANSAKCJE PRZEWIDUJE W NAJBLIŻSZYM CZASIE?

Jak wspominałem w poprzednim odcinku, zamierzam w tym roku dokupić jeszcze przed dniem przyznania praw do dywidendy, 5 akcji PZU. Muszę się z tym spieszyć bo ostateczna data aby to zrobić i załapać się na sowitą dywidendę mija już 12 września. W tej chwili, biorąc pod uwagę aktualny kurs spółki, stopa dywidendy PZU wynosi wciąż bardzo atrakcyjne 7,32%. Przyznana dywidenda GPW w wysokości 262,44 zł (już po uwzględnieniu podatku Belki 19%) wpłynie na rachunek 26.08, sprawiając że łączna kwota gotówki wzrośnie do 10 772,14 zł. Jednocześnie z początkiem września rachunek zostanie zasilony 1000 zł w ramach systematycznego oszczędzania. Na początku września będę zatem dysponował gotówką o wartości 11 772 zł więc będę mógł wybrać się na nieśmiałe zakupy. Oprócz 5 akcji PZU przed dywidendą, planuje jeszcze zakup kolejnych 22 akcji KGHM, tak aby dobić do okrągłej liczby 100 akcji. Dlaczego akurat 100 akcji? Da mi to możliwość idealnego wręcz zabezpieczenia posiadanej puli akcji, gdyż jeden kontrakt terminowy na KGHM odpowiada właśnie 100 akcjom. W przypadku spodziewanych kłopotów z kursem będę mógł sprzedać jeden kontrakt na KGHM zabezpieczając się przed spadkiem ceny jego akcji, na takiej samej zasadzie, jak robię to obecnie z kontraktem na WIG20. To jednak dopiero pieśń przyszłości - na razie muszę dokonać akumulacji akcji tak aby łącznie mieć te 100 akcji.

PODSUMOWANIE

Pomimo negatywnego wpływu kosztów ubezpieczenia kontraktem na spadek WIG20 (strata 840 zł), udało się wyprowadzić portfel na plus, na co wpłynęły wzrosty kursów spółek w minionym tygodniu oraz zaksięgowanie przyznanej dywidendy GPW, wysokości 262,44 zł. Należy jednak pamiętać, iż jest to portfel wybitnie dywidendowy, czyli taki jaki ma na celu czerpanie zysków tylko i wyłącznie z dywidend spółek. Przejściowe fluktuacje kursów spółek zupełnie nie powinny nas zatem interesować, a ubezpieczenie w postaci kontraktu na spadek WIG20, należy traktować jako ewenement jaki pojawił się wobec naprawdę poważnego zagrożenia. W tym roku z trzech spółek otrzymam 1265 zł brutto z dywidend (4,28% zainwestowanego kapitału) Jak to się prezentuje w rozbiciu na poszczególne spółki już po uwzględnieniu podatku Belki (na czysto): 262,44 zł (GPW), 605,88 zł (PZU) i 156,76 zł czyli łącznie 1025,06 zł co stanowić będzie 3,46% początkowo zainwestowanego kapitału, na czysto czyli po odjęciu podatku Belki. Przypominam że w tym roku nie otrzymam dywidendy KGHM, gdyż portfel wystartował niestety już po dacie przyznania praw. Dywidendy z tej spółki rozpocznę pozyskiwać od przyszłego roku.

Na koniec podaje terminarz wypłaty dywidend moich spółek w tym roku:

GPW: 1,20 zł/akcja, dzień ustalenia praw: 07.08.2014, wypłata: 26.08.2014

PZU: 34 z/akcja, dzień ustalenia praw: 17.09.2014, wypłata: 08.10.2014 (17 zł), 15.01.2015 (17 zł)

PKO: 0,75 zł/akcja, dzień ustalenia praw: 18.09.2014, wypłata: 03.10.2014

KGHM: data ustalenia praw była 08.07.2014, zatem na tegoroczną dywidendę się niestety spóźniłem. Kolejna będzie przyznana najprawdopodobniej dopiero za rok. Zapraszam na kolejną odsłonę portfela spółek dywidendowych już wkrótce na blogu.

CYKL ARTYKUŁÓW "PORTFEL SPÓŁEK DYWIDENDOWYCH" UCZESTNICZY W AKCJI STOWARZYSZENIA INWESTORÓW INDYWIDUALNYCH "OSZCZĘDZAJ NA EMERYTURĘ"

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!