Stomil Sanok - analiza spółki

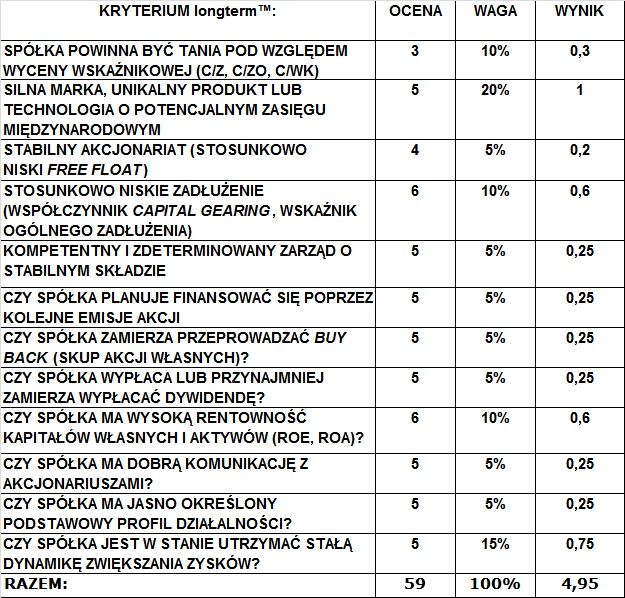

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). C/Z: 14,53 (średnia dla sektora: 12,98; WIG: 18,9) C/WK: 3,20 (średnia dla sektora: 1,88; WIG: 1,05) C/ZO: 11,12 (średnia dla sektora: 10,62; WIG: 13,26) Wskaźniki zyskowności są na umiarkowanym poziomie, zarówno w stosunku do sektora jak i całego rynku. Ocena (w skali 1-6): 32) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Spółka swoje produkty wysyła z powodzeniem na rynki zagraniczne. Marka Stomil jako producent towarów składających się na gotowy produkt wiele znaczy w przemyśle motoryzacyjnym, jak również w AGD, budownictwie i przemyśle. Ocena (w skali 1-6): 53) STABILNY AKCJONARIAT (STOSUNKOWO NISKIFREE FLOAT)Free Float wynosi wysokie 50,49%, a głównymi akcjonariuszami są trzy OFE, jeden fundusz inwestycyjny i Marek Łęcki. Liczba posiadanych akcji nie pozwala żadnemu z podmiotów przejąć kontroli nad spółką, a więc na WZA muszą dochodzić większością głosów do consensusu - 3 podmioty z 5 muszą być tej samej myśli aby decyzja została uchwalona. Ocena (w skali 1-6): 44) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIKCAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Współczynnik Capital Gearing wynosi niskie 59%, gdzie średnia dla branży plasuje się na poziomie 97%, a dla szerokiego rynku 86%. Wskaźnik ogólnego zadłużenia wynoszący 36,94%, wyróżnia się pozytywnie zarówno na tle sektora, gdzie wynosi 45,48% i WIG 47,20%. Ocena (w skali 1-6): 65) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Zarząd i Rade Nadzorczą tworzy po 5 osób. Prezesem zarządu jest Marek Łęcki, który jest też jednym z większościowych akcjonariuszy co powoduje że rządzi spółką tak jak swoją firmą i losy jej są dla niego ważne. Ocena (w skali 1-6): 56) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI?Spółka obecnie nie ma zamiaru finansować się kolejnymi emisjami akcji.Ocena (w skali 1-6): 57) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Obecnie firma nie ma zamiaru przeprowadzać tego typu działania. Ocena (w skali 1-6): 58) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Spółka od 2006 roku dzieli się zyskami, tylko z przerwą w roku 2009. Za rok 2013 przedsiębiorstwo ma zamiar wypłacić środki 8 lipca, zaś dzień dywidendy będzie to 23 czerwca, ten sam w którym będzie WZA na którym zostanie najprawdopodobniej ona uchwalona. Planowana wysokość to 1,27 zł, co przy dzisiejszym kursie akcji na poziomie 41,50 zł daje stopę na poziomie 3%. Ocena (w skali 1-6): 59) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? Spółka notuje następujący poziom wskaźników: ROE: 22,04% (średnia sektora: 18,06%, WIG: 5,15%) ROA: 13,90% (średnia sektora: 7,75%; WIG: 2,52%) Wskaźniki są na bardzo dobrym poziomie, co jest godne podziwu patrząc na skalę przedsiębiorstwa i jej ponad miliardową kapitalizację. Ocena (w skali 1-6): 610) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Tak, wszystkie informację dotyczące spółki i relacji inwestorskich są zamieszczane na stronie internetowej, w zakładce o nas. Ocena (w skali 1-6): 511) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Tak, jest to przedsiębiorstwo wyspecjalizowane w produkcji części gumowych, gumowo-metalowych, gumowo-tworzywowych i z TPE przede wszystkim dla przemysłu motoryzacyjnego. Ocena (w skali 1-6): 512) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Przychody i zyski są w stabilnym rosnącym trendzie i ożywienie gospodarcze w Zachodniej Europie i Polsce tylko przyczynia się do ich powiększania. Na uwagę zasługują zobowiązania długoterminowe, które spółka bardzo mocno zredukowała w 2011 roku. Ocena (w skali 1-6): 5PODSUMOWANIE I OCENA KOŃCOWA:

Stomil Sanok to bardzo dobra spółka, z ugruntowaną pozycją na rynku. Wskaźniki zyskowności na umiarkowanym poziomie, niskie zadłużenie, kompetentny zarząd, brak planów o emisji lub skupie akcji własnych, regularnie wypłacana dywidenda, bardzo wysoka rentowność kapitałów własnych, stabilni kontrahenci i utrzymanie dobrych perspektyw na przyszłość w branży są faktami, które powinny przekonać długoterminowego inwestora chcącego kupić walory tej firmy do zainwestowania w nią swoich środków. Patrząc na kurs spółki ostatnimi czasy wystąpiły pewne zawirowania, podobnie jak na szerokim rynku, jednak w długiej perspektywie znajduje się w mocnym trendzie wzrostowym, proporcjonalnym do wyników które osiąga spółka. Dane do analizy fundamentalnej pochodzą z dnia 19.06.2014Pozostałe 93 analizy można znaleźć w zakładce "Analizy spółek":http://stary.longterm.pl//analizy-spolek/ Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych Kanał Youtube: https://www.youtube.com/user/alrokas Fanpage na Facebooku: https://www.facebook.com/longtermblog Email: kontakt@longterm.pl Treści przedstawione w powyższym biuletynie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!