Zestawienie napływów i odpływów kapitału z GPW

Warszawska giełda od dołka z października 2022 r. ma za sobą już półtora roku wzrostów. Główne indeksy zyskały w tym czasie: WIG (+78,1%), WIG20TR (+83,0%), MWIG40TR (+81,1%), SWIG80TR (+59,5%). Wszystkie wymienione indeksy są indeksami dochodowymi, co oznacza że uwzględniają w swojej wycenie wypłacone przez spółki dywidendy. Wzrostom na indeksach towarzyszyły rosnące obroty. W lutym łączna wartość obrotów na Głównym Rynku GPW wyniosła 27,4 mld zł i była wyższa r/r o 46%. Na rynku NewConnect obroty w lutym wzrosły r/r o 34,5% do poziomu 309 mln zł.

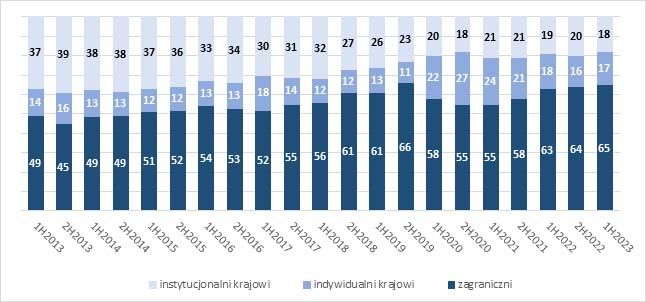

Jak wiadomo, to co powoduje wzrosty danego aktywa to napływający kapitał. Ten w obecnie trwającej hossie płynął dotychczas mocniej do spółek dużych (spółki z indeksu WIG20) niż mniejszych (spółki z indeksu SWIG80 i mniejsze). Według danych GPW za większość obrotów na Głównym Rynku odpowiadają inwestorzy zagraniczni.

W pierwszej połowie 2023 r. ich udział w obrotach wyniósł 65%. W poprzednich latach udział inwestorów zagranicznych w obrocie był niższy, ale utrzymywał się ponad progiem 50%. Pozostałą część obrotu na Głównym Rynku generują inwestorzy instytucjonalni (18%) oraz inwestorzy indywidualni (17%). Ze względów płynnościowych inwestorzy zagraniczni inwestują głównie w spółki z indeksu WIG20 oraz w mniejszym stopniu z indeksu MWIG40. Udział inwestorów zagranicznych w obrotach spółek z indeksu SWIG80 i mniejszych jest niższy od wartości przedstawionych dla całego Głównego Rynku. Na mniejszych spółkach rośnie udział w obrotach krajowych inwestorów instytucjonalnych oraz inwestorów indywidualnych. Na najmniejszych spółkach, tj. na rynku NewConnect dominują inwestorzy indywidualni, których udział w obrotach w pierwszej połowie 2023 r. wyniósł 85%. Inwestorzy instytucjonalni i zagraniczni odpowiadali odpowiednio za 9% i 6% obrotów na NewConnect.

Jak kształtowały się napływy netto ze strony różnych inwestorów w 2023 r.?

Fundusze akcyjne (-1 031 mln zł). Z funduszy akcyjnych w 2023 r. odpłynęła kwota w wysokości 1 031 mln zł. Największe odpływy odnotowały fundusze uniwersalne (-1 294 mln zł). Kapitał napłynął natomiast do funduszy indeksowych (+48 mln zł) oraz małych i średnich spółek (+229 mln zł).

Fundusze dłużne (+19 020 mln zł). Największe napływy odnotowały fundusze dłużne krótkoterminowe (+13 145 mln zł). Wydaje się, że obecnie fundusze dłużne krótkoterminowe stały się ciekawą alternatywą dla klientów trzymających środki na niżej oprocentowanych lokatach.

Fundusze zdefiniowanej daty; głównie PPK (+7 072 mln zł). Fundusze zdefiniowanej daty inwestują zarówno w akcje polskie, zagraniczne jak i obligacje. Według prognozy GPW ok. 35% z tej kwoty w 2023 r. powinno trafić do funduszy akcji polskich.

OFE (ok. -5 mld zł). Szacunek własny na podstawie danych IGTE i suwaka. Obecnie ok. 80% aktywów OFE jest ulokowanych w akcjach polskich.

Rachunki maklerskie IKE i IKZE (ok. +1 500 mln zł). W ramach tych rachunków klienci mogą inwestować zarówno w akcje polskie, zagraniczne jak i obligacje.

Niedostępne są dane odnośnie wysokości napływów ze strony inwestorów zagranicznych. Biorąc jednak pod uwagę, że w 2023 r. miały miejsce silne wzrosty na dużych spółkach przy równoczesnym umocnieniu złotego względem dolara należy zakładać, że w 2023 r. miał miejsce napływ środków ze strony inwestorów zagranicznych.

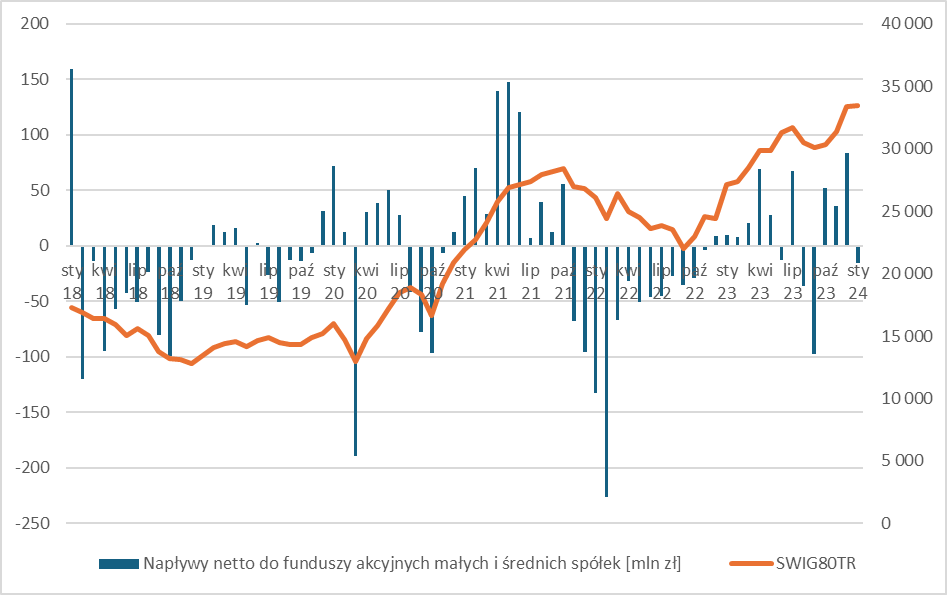

Indeks SWIG80, a napływy do funduszy akcji małych i średnich spółek

Mając na uwadze rosnący udział w obrotach krajowych inwestorów instytucjonalnych i indywidualnych wraz z malejącą kapitalizacją spółek można zakładać, że napływy netto do funduszy akcyjnych małych i średnich spółek mają istotny wpływ na zachowanie indeksu SWIG80.

Taką zależność można zaobserwować w danych historycznych. Miesiące, w których występowały odpływy z funduszy małych i średnich spółek przekładały się przeważnie na spadki indeksu SWIG80. Z kolei w miesiącach, w których kapitał napływał do tych funduszy, indeks rósł.

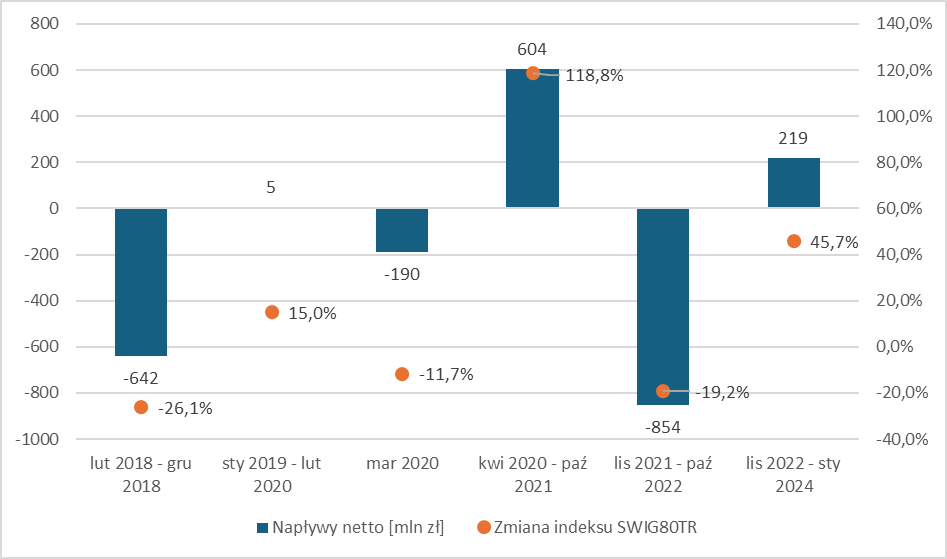

Podsumowanie napływów netto do funduszy akcji małych i średnich spółek w okresach wzrostu i spadku indeksu SWIG80TR zostało przedstawione w poniższej tabeli i na wykresie.

W okresie styczeń 2018 – styczeń 2024 z funduszy akcyjnych małych i średnich spółek odpłynęła łącznie kwota 698 mln zł. Wartość aktywów netto w tych funduszach na koniec stycznia 2024 r. wyniosła 2 995 mln zł. Odpływ środków z funduszy nie przeszkodził jednak indeksowi SWIG80TR wygenerować w okresie analizowanych 73 miesięcy stopę zwrotu w wysokości 98,0%.

Czy napływy do funduszy akcji małych i średnich spółek będą kontynuowane?

W obecnie trwającej hossie od listopada 2022 r. do stycznia 2024 r. do funduszy małych i średnich spółek napłynęło 219 mln zł. To niewiele biorąc pod uwagę, że w trakcie wzrostów z okresu kwiecień 2020 – październik 2021 do tych samych funduszy napłynęło 604 mln zł. W odleglejszej historii napływy do funduszy małych i średnich potrafiły być jeszcze większe. W latach 2012-2013 napływy do funduszy wyniosły 1 832 mln zł.

Aktualnie fundusze małych i średnich spółek zaczynają pokazywać swoim klientom wysokie historyczne stopy zwrotu. Stopa zwrotu SWIG80TR za ostatnich 12 miesięcy przekracza 20%. Dlaczego więc przysłowiowy Kowalski nie lokuje środków w funduszach akcyjnych?

Powodem wydaje się być silna konkurencja ze strony funduszy dłużnych. Te oprócz wykazania wysokich historycznych stóp zwrotu (niższych oczywiście od funduszy akcyjnych) mogą zaoferować swoim klientom wyższą oczekiwaną stopę zwrotu względem lokat oraz w ostatnim czasie również realnie dodatnią stopę zwrotu ze względu na dobre wyniki i spadającą inflację. Wartość aktywów funduszy krótkoterminowych dłużnych wzrosła w 2023 r. o 47%, a ich udział w rynku wzrósł z 13,7% w grudniu 2022 do 17,0% w grudniu 2023.

Wydaje się więc, że obecnie do zaobserwowania napływów do funduszy akcyjnych oprócz wysokich historycznych stóp zwrotu konieczna jest większa skłonność do ryzyka ze strony inwestorów funduszowych. Ci w ostatnich miesiącach preferowali bezpieczne formy lokowania kapitału.