Artifex Mundi - wyniki spółki napędzane przez Unsolved

Kurs 22,50

Kapitalizacja (PLN) 268 mln zł

C/Przychody 3,93

C/Z 12,58

C/WK 3,83

EV/EBITDA 10,73

ROE 30,5%

ROA 25,2%

Zadłużenie ogólne 0,17

Artifex Mundi jest producentem gier komputerowych i mobilnych. Spółka specjalizuje się w wydawaniu gier z gatunku HOPA (Hidden Object Puzzle Adventure), które łączą w sobie rozwiązywanie łamigłówek i znajdowanie ukrytych obiektów na rysunkach z elementami gier przygodowych.

Spółka w ramach swojej działalności wyróżnia następujące segmenty:

Segment free-to-play (F2P), który obejmuje produkcję i wydawanie gier monetyzowanych w modelu free-to-play, przeznaczonych na platformy mobilne. Model komercjalizacji gry zakładaj, iż gra pobierana jest przez użytkownika za darmo, a jej twórcy zarabiają na systemie mikropłatności (gracze kupują w grze przedmioty, zdolności, punkty doświadczenia itd.) lub na wyświetlających się w grze reklamach. Począwszy od 2015 r. Artifex Mundi rozwija i komercjalizuje gry w tym modelu.

Segment gier HOPA, który obejmuje produkcję oraz działalność wydawniczą gier z gatunku Hidden Object Puzzle Adventure (HOPA) monetyzowanych w modelu premium.

Segment gier premium, który obejmuje komercjalizację gier monetyzowanych w modelu premium innych niż gry HOPA, przeznaczonych na komputery PC i konsole, wyprodukowanych w latach wcześniejszych przez Spółkę.

W pierwszych trzech kwartałach 2023 r. 86,6% przychodów Artifex pochodziło z segmentu F2P, 13,0% z segmentu HOPA i 0,4% z segmentu gier premium. Obecnie spółka koncentruje się na rozwoju w segmencie gier F2P, który ma być w przyszłości motorem napędowym wzrostu firmy. W pozostałych dwóch segmentach (HOPA i premium) spółka koncentruje się na maksymalizacji dodatnich przepływów pieniężnych i nie zamierz inwestować w nie większych środków. Konsekwencją tych działań jest fakt, że udział segmentu F2P w całkowitych przychodach systematycznie rośnie i w kolejnych kwartałach ten trend będzie najprawdopodobniej kontynuowany.

W ramach segmentu F2P dominująca część przychodów spółki pochodzi z aplikacji mobilnej Unsolved. Unsolved odpowiada za 98% przychodów segmentu F2P i za 85% całkowitych przychodów spółki. Spółka monetyzuje Unsolved na dwa sposoby: przychody ze sprzedaży reklam (23%) oraz przychody z tytułu mikropłatności w aplikacji (77%).

Omówienie wyników finansowych spółki

Spółki działające w segmencie gier mobilnych charakteryzują się wysokimi kosztami ponoszonymi w związku z pozyskaniem nowych graczy (koszty user acquisition). W przypadku Artifex Mundi koszty UA odpowiadały w pierwszych dziewięciu miesiącach 2023 r. za 73% wszystkich kosztów operacyjnych spółki, a ich udział w przychodach ze sprzedaży wyniósł 53%. Pozostałe główne pozycje kosztowe to koszty stałe: koszty amortyzacji (8%) i koszty ogólnego zarządu (10%). Do kosztów zmiennych należy jeszcze zaliczyć koszty tantiem (8%). W nawiasach podano udział poszczególnych pozycji kosztowych w całkowitych kosztach operacyjnych w pierwszych trzech kwartałach 2023 r.

Przychody ze sprzedaży Artfixu zaczęły dynamicznie rosnąć z początkiem 2023 r. Przychody w całym 2023 r. wyniosły 82,5 mln zł i były wyższe r/r o 114%. Dynamiczniej od przychodów rosły koszty pozyskania nowych graczy, które w 2023 r. wyniosły 40,6 mln zł (wzrost o 224% r/r). Wzrost przychodów wynikał z dwóch czynników: wzrostu nakładów na UA oraz wzrostu LTV (wartość przychodów wygenerowanych przez jednego klienta w całym cyklu życia). Spółka wprowadziła w Unsolved nowe mechaniki i funkcjonalności oraz zmiany w balansie, które przełożyły się na to, że gracze grają w Unsolved dłużej, a w konsekwencji generują wyższy LTV.

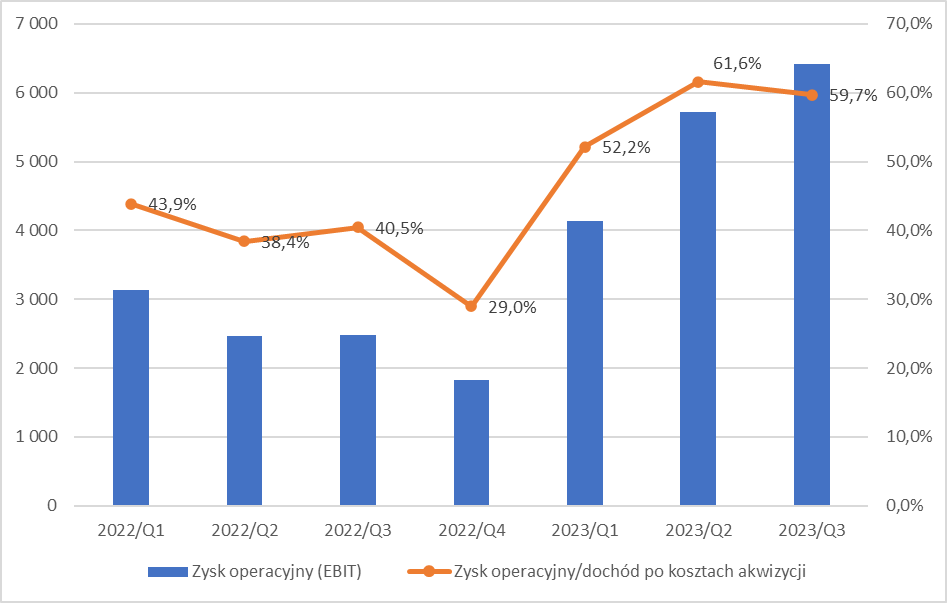

Dochód po kosztach akwizycji wyniósł w 2023 r. 41,9 mln zł (wzrost o 61% r/r). W szczególności IV kwartał okazał się bardzo dobry pod kątem pierwszej marży kiedy to ograniczono koszty UA. W IV kwartale dochód po kosztach akwizycji wyniósł 13,9 mln zł i był wyższy r/r o 121%. Dla porównania dynamika w I, II i III kwartale wyniosła odpowiednio 11%, 45% i 75%.

W planach na 2024 r. dotyczących realizacji strategii rozwoju Unsolved spółka rozpoznaje następujące cele:

Rozszerzenie contentu o nowe przygody.

Wykorzystanie wzrostu KPI do dalszego zwiększania nakładów na UA, przy niezmiennie stałych minimalnych stopach zwrotu.

Rozbudowa gry o nowe mechaniki i funkcjonalności, dalsze optymalizacje.

Prace deweloperskie nad metagrą.

Celem powyższych działań jest dalszy wzrost LTV, który z kolei pozwoliłby na dalszy wzrost nakładów na UA i w konsekwencji wzrost dochodów po kosztach akwizycji. Analiza dochodu po kosztach akwizycji jest szczególnie istotna, ponieważ pozostałe koszty w RZiS to głównie koszty stałe. W konsekwencji działa dźwignia, która jest widoczna w wyższych dynamikach zysku operacyjnego i rosnącym udziale zysku operacyjnego w dochodzie po koszcie akwizycji.

Zysk operacyjny po dziewięciu miesiącach 2023 r. wyniósł 16,3 mln zł i był wyższy r/r o 100%. Dla porównania dynamika dochodu po kosztach akwizycji za ten sam okres wyniosła 42%. Biorąc pod uwagę, że dochód po kosztach akwizycji był rekordowy w IV kwartale to z dużym prawdopodobieństwem można zakładać, że EBIT również przyjmie rekordowe wartości za IV kwartał w historii spółki.

Artfiex obok rozwoju aplikacji Unsolved zdecydował również o produkcji nowej gry mobilnej z gatunku RPG. Spółka informuje, że gra ma aspirować do miana mobilnego AAA, a pierwsze testy z graczami zostały przeprowadzone w 2023 r. Premiera gry ma mieć miejsce w drugiej połowie 2024 r. i wtedy też spółka rozpocznie działania marketingowe.

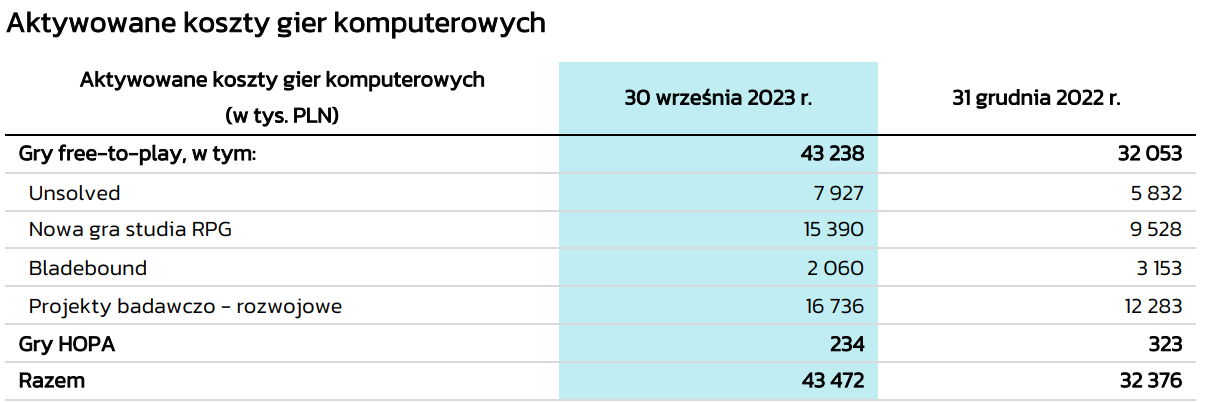

Koszty związane z produkcją i rozwojem gier spółka kapitalizuje na bilansie w pozycji „aktywowane koszty gier komputerowych”. W momencie premiery gotowe gry są następnie amortyzowane. Na koniec września 2023 r. pozycja aktywowanych kosztów gier komputerowych wyglądała następująco:

Nakłady na nową grę RPG wyniosły dotychczas 15,4 mln zł i 5,9 mln zł tylko w pierwszych trzech kwartałach 2023 r. Zakładając podobne nakłady na produkcję w kolejnych kwartałach to do momentu premiery aktywowane koszty nowej gry RPG powinny istotnie przekroczyć 20 mln zł. To z kolei oznacza, że jeśli gra będzie się słabo monetyzować to istnieje ryzyko wysokich odpisów w stosunku do zysków generowanych przez spółkę.

Z raportu “Good games don’t die” (https://superscale.com/wp-content/uploads/2023/11/SuperScale_GoodGamesDontDie_WhitePaper_November2023.pdf) przygotowanego przez Atomik Research wynika, że 47% gier mobilnych umiera w przeciągu 12 miesięcy od premiery. Po trzech latach od premiery na rynku pozostaje zaledwie 17% gier. Warto odnotować, że aż 43% projektów jest porzucanych jeszcze przed momentem premiery. Dodatkowo gry z kategorii shooter są jednymi z najchętniej rozwijanych przez developerów obok gier z kategorii puzzle/match i action. Te dane wskazują jednoznacznie, że ryzyko niepowodzenia nowej gry w segmencie gier mobilnych jest wysokie.

W ramach projektów badawczo-rozwojowych spółka kapitalizuje koszty związane z rozwojem dwóch projektów, na które Artifex częściowo otrzymał dofinansowanie: Wirtualny Gracz i NPC. Koszty kwalifikowane dwóch projektów wynoszą 11,2 mln zł, a łączna kwota dofinansowania 6,6 mln zł.

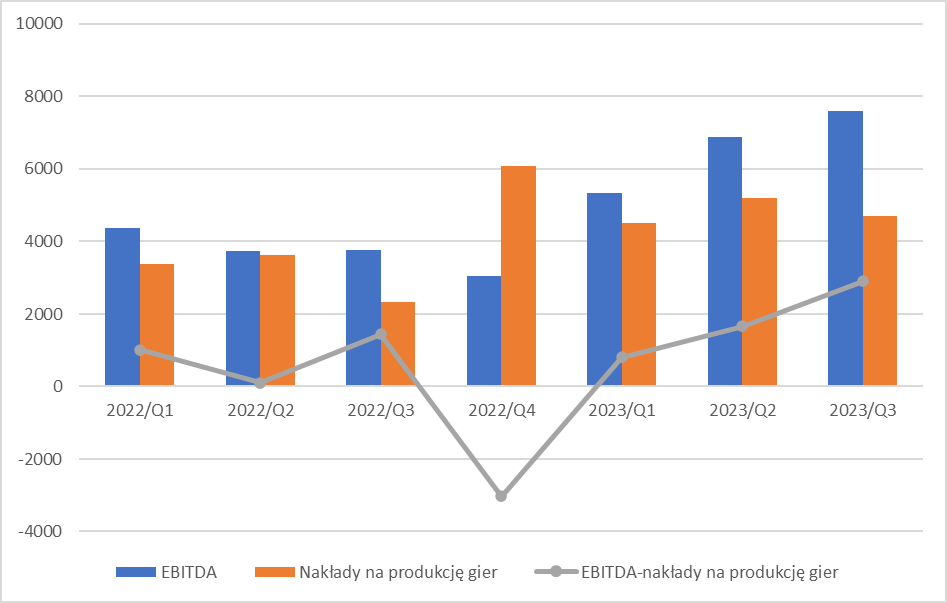

W konsekwencji wysokich nakładów na produkcję nowych gier spółka nie generuje tak wysokich przepływów pieniężnych jak mogłoby to wynikać analizując wyłącznie bardzo dobre wyniki Unsolved. Należy jednak zaznaczyć, że EBITDA w każdym z pierwszych trzech kwartałów 2023 r. przekraczała nakłady na produkcję gier, a przepływy operacyjne za okres pierwszych dziewięciu miesięcy 2023 r. były dodatnie i wyniosły 2,4 mln zł.

Na koniec września spółka posiadała środki pieniężne w wysokości 3,3 mln zł i aktywa finansowe (obligacje korporacyjne) w wysokości 20,0 mln zł. Przy zadłużeniu finansowym wynoszącym 0,7 mln zł przekłada się to na gotówkę netto w spółce wynoszącą 22,6 mln zł. EBITDA i zysk netto za cztery ostatnie kwartały wynoszą odpowiednio 22,9 i 21,3 mln zł. Przy czym zysk netto w IV kwartale 2022 r. został zawyżony przez jednorazową dywidendę ze spółki zależnej i rozwiązanie kosztów finansowych z tytułu aktualizacji wartości inwestycji w łącznej kwocie 4,2 mln zł. Mnożniki wyceny EV/EBITDA i C/Z na podstawie wyników za ostatnie cztery kwartały wynoszą odpowiednio 10,2 i 12,0.

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.