Dywidendowy arystokrata wytycza trendy na rynku farmacji — Analiza Neuca

Analiza fundamentalna Neuca

Wybrane dane finansowe oraz wskaźniki

Artykuł pierwszy raz został opublikowany na łamach forum Longterm dnia 18.04.

Kurs 874,00 zł

Kapitalizacja 3,9 mld zł

Liczba akcji 4,46 mln szt.

C/Wk 3,94 C/P 0,33

C/Z 25,53 C/ZO 14,74

ROE 15,45% ROA 2,96%

Przychód (23 r.) 11,8 mld zł

Zysk netto (23 r.) 159 mln zł

Gotówka 169,8 mln zł

Ev/P 0,38 Ev/EBITDA 11,84

Dług netto/EBITDA 1,05

Płynność bieżąca 0,87

Stopa dywidendy 1,63%

źródło

Dostępne na forum analizy

Neuca na łamach forum Longterm była analizowana już wcześniej. Swoją ostatnią analizę otrzymała w listopadzie 2021 r.: https://forum.longterm.pl/post/1253114 W czerwcu 2023 r. pojawiła się natomiast relacja z konferencji przeprowadzonej przez spółkę: https://forum.longterm.pl/post/1355799 Zachęcam do zapoznania się z historycznymi materiałami. Jeżeli natomiast interesuje Ciebie analiza techniczna spółki, to dział dla Neuca znajdziesz pod adresem: https://forum.longterm.pl/post/1144466

Jeżeli nie jesteś subskrybentem, a chciałbyś otrzymywać dostęp do większej ilości artykułów takich jak ten oraz do historycznych wpisów, zachęcam do zapoznania się z naszą ofertą: https://longterm.pl/uslugi/

Powyżej wymienione materiały w pełni przedstawiają model biznesowy spółki i obszar działań, również zmiany w strategii. Dlatego w dzisiejszej analizie nie będę wracał do tych informacji.

Zmiany prawne w branży

Na przełomie 2023/24 otrzymaliśmy nowelizację ustawy refundacyjnej. Zmiany te przełożą się na wzrost urzędowej marży hurtowej na leki refundowane wobec urzędowej ceny zbytu o 1 pkt proc. (z 5% na 6%) oraz zwiększenie detalicznej marży aptecznej na leki refundowane. Ta zmiana rozłożona została na dwa etapy. Pierwszy wdrożono z końcem 2023 r. (efekt powinien być widoczny w wynikach za I kw. 2024 r.), drugi etap ma zostać wdrożony do końca 2024 r.

Zmiany również mają wprowadzić możliwość zwrotu preparatów, które utraciły refundację do hurtowni. Kontynuację mają znaleźć punkty szczepień w aptekach.

Kolejną zmianą jest nowelizacja "Apteki dla aptekarza". Mowa tutaj głównie o przejmowaniu kontroli nad podmiotem prowadzącym apteki. To zamknięcie luki prawnej, która uniemożliwiła sieciom aptecznym zwiększanie liczby aptek.

Z końcem 2023 r. rozszerzono również uprawnienia do darmowych leków dla seniorów 65 plus oraz dzieci (poniżej 18 roku życia). To poszerza grupę ludzi kwalifikujących się na darmowe leki z 3 do 15 mln. Jednocześnie wzrosła liczba darmowych preparatów.

Te zmiany, Neuca ocenia jako pozytywne dla grupy. Zwiększenie marży hurtowej, jak i aptecznej wpływa na poprawę finansową kondycji grupy, a także jej klientów (aptek).

UE stara się utrzymać rozdrobnienie aptek. Apteki niezależne wykazują niższe obroty, tym samym próbują szukać wsparcia, przystępując do programów partnerskich. Takie oferuje również Neuca w ramach swojej strategii.

Pozycja na rynku/program partnerski

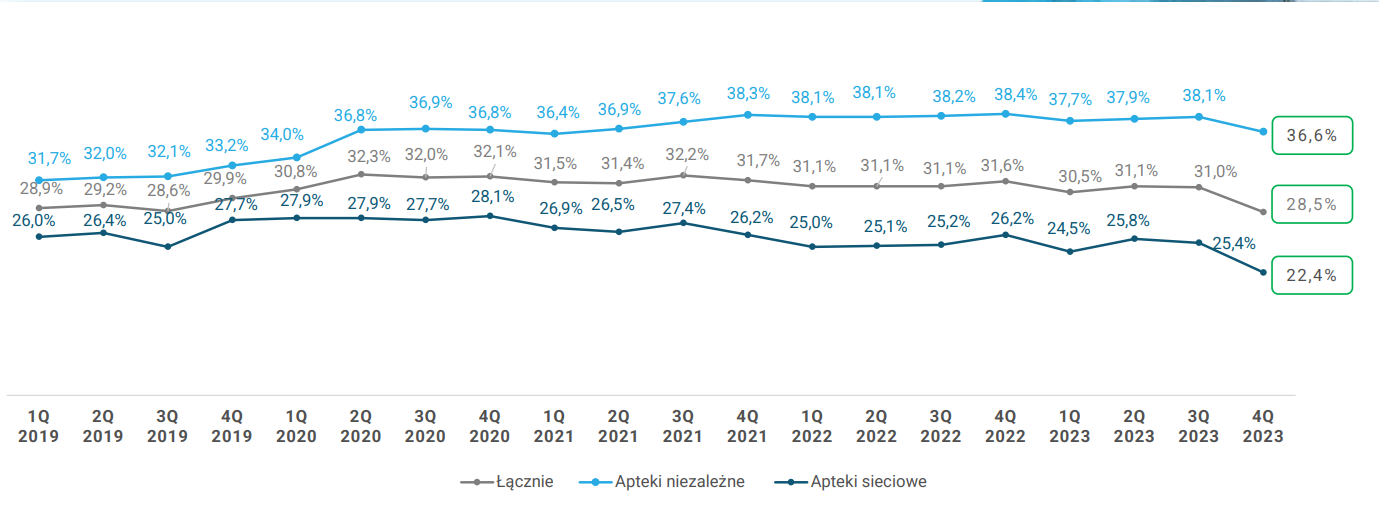

Udziały w rynku, ujęcie kwartalne, źródło: prezentacja spółki

Udziały w rynku łącznie wynoszą ok. 28,5%. Ostatnie lata Neuca posiadała blisko 30-31% udziałów w rynku, obecny spadek to powrót do udziałów, jakie notowano przed pandemią. Średnia roczna wartość znajduje się blisko 30%. Podczas omówienia wyników za IV kwartał spółka wspominała, że I kwartał powinien potwierdzać utrzymanie okolic 30% udziałów.

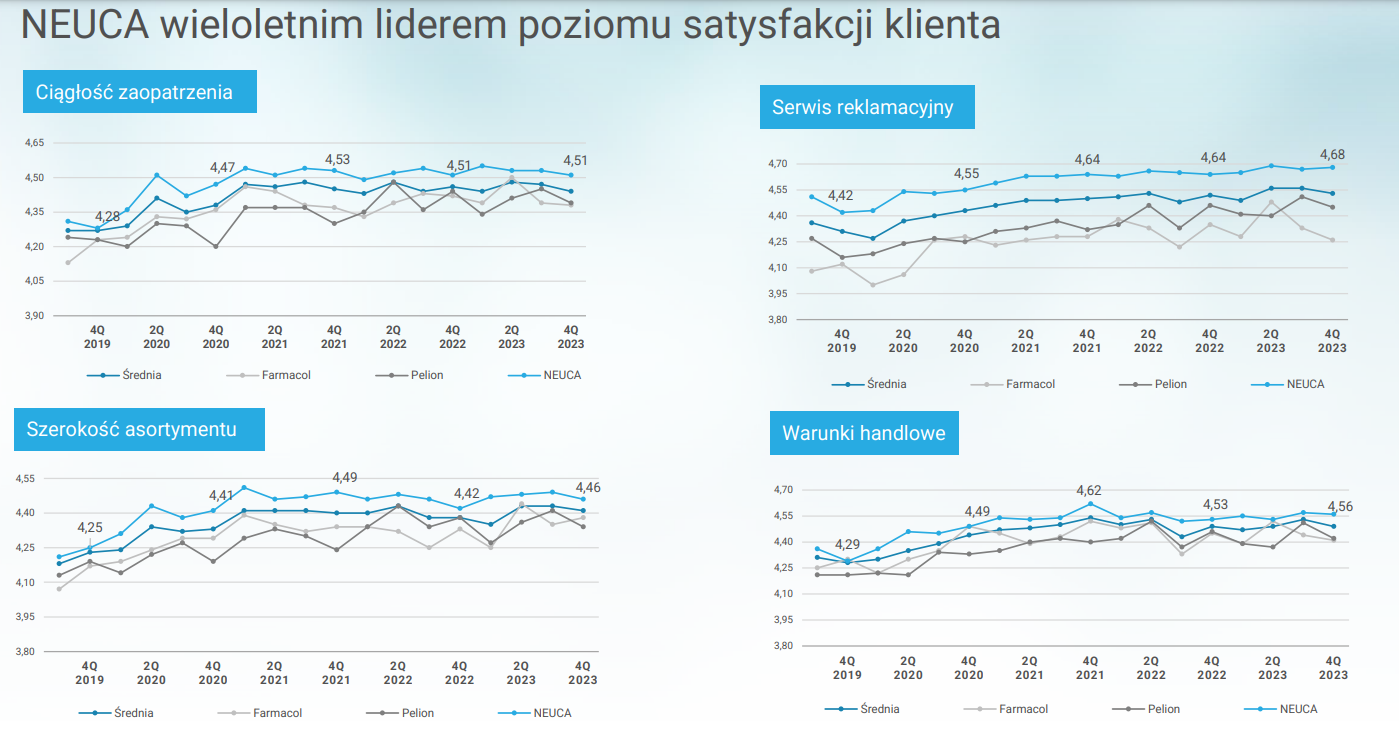

Wynik ankiet zadowolenia klienta (monitor apteczny), źródło: prezentacja spółki

Chociaż przez ostatnie lata widać wzrost zadowolenia klienta we wszystkich obszarach, nie dotyczy to tylko Neuca — mamy ogólną poprawę zadowolenia z usług aptecznych. Natomiast Neuca w ocenie klienta wyceniana jest wyżej niż średnia i stale utrzymuje tych kilka punktów przewagi. W swojej prezentacji spółka prezentuje dodatkowych 5 wykresów. Wszystkie one wykazują podobne, zbliżone trendy do tych zaprezentowanych powyżej.

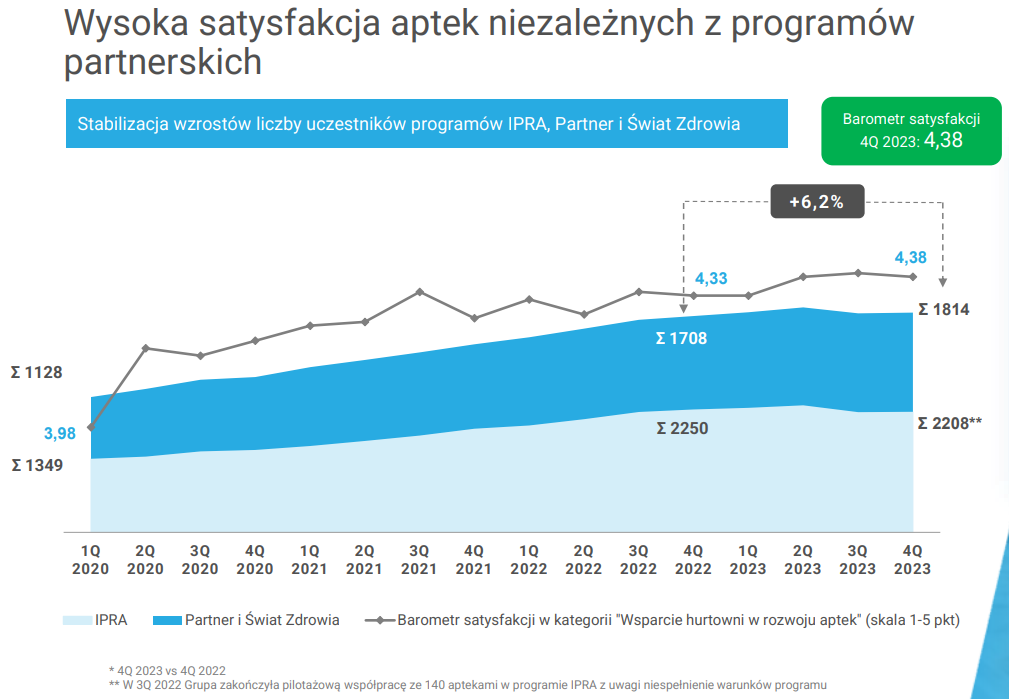

Satysfakcja aptek z programów partnerskich Neuca, źródło: prezentacja spółki

Spółka prezentuje również wzrost zainteresowania oferowanymi programami partnerskimi. Dla 41% tych klientów Neuca stoi na pozycji pierwszego dostawcy. Ciekawa jest statystyka aptek zrzeszonych w sieciach wirtualnych. Liczba zrzeszonych aptek w sieciach wirtualnych wzrosła do 3216 aptek z 3179 w ubiegłym roku. To oznacza przyrost jedynie o 37 aptek. Natomiast aptek korzystających z programu Neuca "Świat Zdrowia" jest 1421 (w zeszłym roku 1300). To oznacza przyrost 121 aptek i jednocześnie wskazuje, że przyrost aptek w sieciach wirtualnych utrzymuje się głównie dzięki Neuca. Gdyby nie program Świat Zdrowia, odnotowano by spadek w ogólnych statystykach. Program partnerski Neuca jest więc wysoko oceniany, a liczba aptek dołączających do programu rośnie szybciej niż w przypadku innych, podobnych rozwiązań. Neuca również tutaj ma szansę stać się liderem, co sprawia, że pomimo regulacji UE podtrzymujących rozdrobnienie rynku, Neuca może wypracowywać korzyści z rynku aptek niezależnych.

Marka własna - Synoptis (Świat Zdrowia)

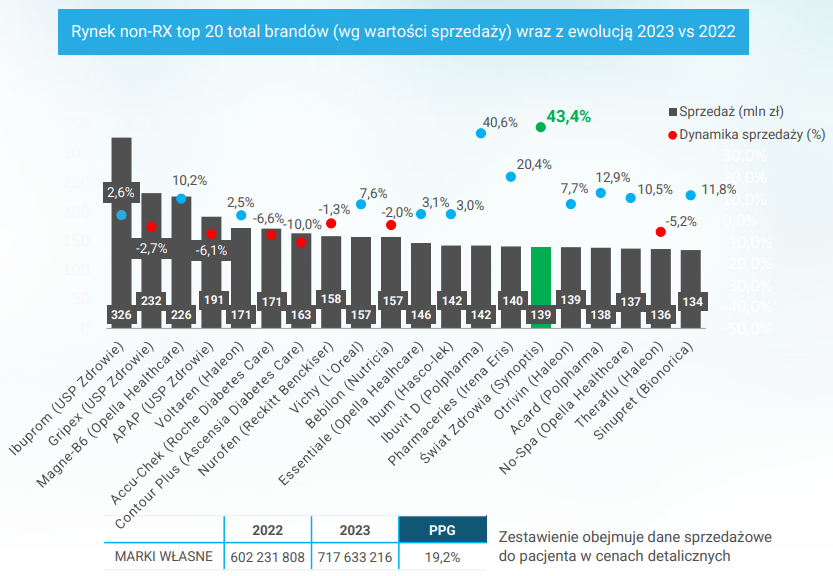

Największe marki własne, sprzedaż oraz dynamika wzrostu sprzedaży, źródło: prezentacja spółki

Sprzedaż największych marek własnych rośnie tempie 19,2% r/r. W tym czasie marka własna Neuca wykazała wzrost sprzedaży na poziomie 43,4% r/r i był to najwyższy odnotowany wzrost wśród największych marek własnych. Na wykresie widzimy, że marki, które posiadają niższą bazę, rosną z większą dynamiką, niż te, które posiadają ugruntowana pozycję. Neuca, pomimo że jest nadal po prawej stronie wykresu, zachowuje ponadprzeciętne dynamiki. Równocześnie największe marki własne takie jak Gripex czy Apap wykazują wręcz spadek sprzedaży r/r. To daje dużą szansę do przesuwania się nadal w lewą stronę wykresu. W ciągu najbliższego roku, dwóch, gdyby zachować obecne tempo, Neuca ma szansę znaleźć się w Top 10 najlepiej sprzedających się marek własnych.

Operator medyczny

Segment wypracował 362 mln zł przychodów (+54% r/r). Należy zwrócić tutaj uwagę, że wysoka dynamika to skutek głównie niskiej bazy. Segment staje się powoli mniej znaczącym i odpowiada już za ok. 3% całych przychodów spółki. Jest to istotne ze względu na niewysoką dynamikę przychodów całej grupy, która wyniosła w 2023 r. 5% r/r. Choć segment operatora medycznego może wydawać się nieznaczący pod kątem wielkości w przychodach, to jednak miał on znaczenie na dynamikę wzrostu łącznego wyniku (wzrost tego segmentu odpowiadał za 1 pp całego wzrostu).

Podobnie wygląda sytuacja dotycząca wzrostu liczby placówek stacjonarnych i przychodu z nich pozyskanego (275 mln zł, wzrost +34% r/r).

Spółka podaje dane roczne, ale w rozbiciu na mniejsze liczby widzimy, że obecnie dziennie poprzez infolinię, realizowanych jest ponad 4300 spraw w 85 własnych centrach Świat Zdrowia oraz ponad 3500 lokacjach należących do partnerów.

To oznacza, że na pojedynczego partnera przypada ok. 1,2 zlecenie dziennie. Nadal jest to bardzo mała liczba i przy obecnej sieci współpracy z partnerami zdecydowanie moce przerobowe są wyższe. Pandemia bardziej sprzyjała rozwiązywaniu spraw telefonicznie. Zadowolenie klienta sięga jednak 70%, przy wyedukowaniu społeczeństwa, że można część regularnych problemów rozwiązać poprzez infolinię, daje nadal duży potencjał wzrostu dla operatora medycznego.

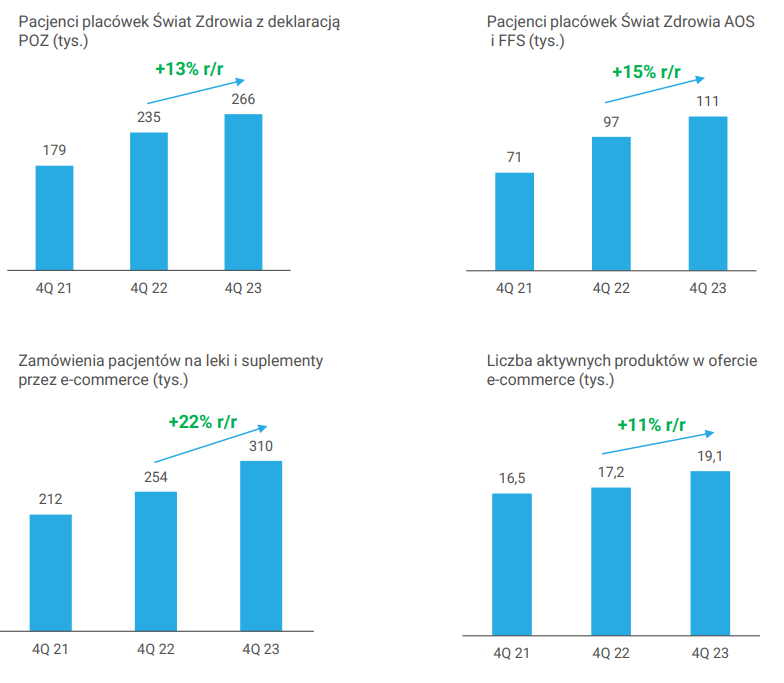

Wzrost liczby pacjentów operatora medycznego, źródło: prezentacja spółki

Praktycznie wszystkie wskaźniki dotyczące operatora rosną, co nie dziwi przy tak wysokiej dynamice przychodu. Pamiętajmy, że jest to też skutek niskiej bazy. Największy wzrost wykazują statystyki mówiące o liczbie zamawianych leków i suplementów. Oferta wciąż jest poszerzana. Osobiście jestem jedną z tych osób, które wpisuje się od kilku lat do statystyki jako zamawiący leki w kanałach e-commerce. Jestem zadowolony ceny, jaką można uzyskać, dostępności produktów i dostarczenia ich bezpośrednio do domu przez kuriera. Uważam, że wśród różnych kategorii produktów, zamawianie leków online daje duże benefity w postaci wygody i ceny. Z reguły uzupełniam swoją rodzinną apteczkę raz na kilka miesięcy. Leków nie zamawia się tak często, jak innych produktów. Sądzę więc, że duża rola leży tutaj w wyedukowaniu społeczeństwa, które może nadal nie być świadome możliwości takich rozwiązań. Zamawianie leków online w zaprezentowanych przez spółkę statystykach wykazuje najwyższą wartość, a ja wspominam o wysokiej dynamice z powodu niskiej bazy. Jednak gdy spojrzymy na to, jaką nadal mamy ogromną lukę do zagospodarowania - sprzedaż leków (oraz teleporady medyczne) nadal mają sporą przestrzeń do wzrostu.

Według najnowszego raportu e-commerce 2023 57% ankietowanych deklaruje, że zakupiło w ciągu ostatnich 12 miesięcy leki przez internet. Tym samym leki stanowią 5 pozycję najczęściej kupowanych produktów. Wydawałoby się więc, że nie jest tak źle pod kątem kupowania farmaceutyków online. 36% ankietowanych odpowiedziało, że nie kupowało leków wcześniej niż w ciągu ostatnich 12 miesięcy. Według tych statystyk widzimy więc, że odsetek osób, które próbują pierwszy raz zamówić farmaceutyki, zdecydowanie rośnie. Pomimo że blisko 3/5 osób zamawia leki, to praktycznie połowa z tych osób pierwszy raz zdecydowała się na taki zakup w 2023 r., przypuszczam, że leki nie są zamawiane również często, a w większych odstępach czasowych.

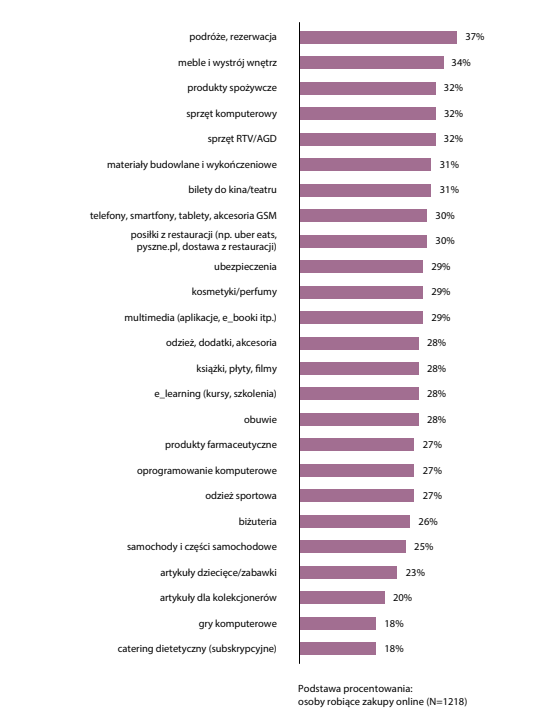

Ile osób procentowo zamierza kupić daną kategorię produktu w przyszłości poprzez internet, źródło: raporty ecommerce 2023

Dużo gorzej wyglądają statystyki mówiące o dalszych decyzjach zakupowych. Według ankiety jedynie 27% osób deklaruje, że zamierza kupić również farmaceutyki w przyszłości. Pomimo że jest to obecnie 5 najczęściej kupowana kategoria online, deklaracje zakupowe wskazują na brak zainteresowania takimi zakupami. Należy brać pod uwagę, że statystyki na bazie deklaracji w ankietach są często niemiarodajne. Zakup 5 najczęściej zamawianych online produktów deklarowało ponad 50% ankietowanych, z deklaracji czy zamierzają kupować je dalej. widzimy dużo niższe liczby (30-37% deklaruje zakup). Gdyby wierzyć w realizacje takich deklaracji, mówilibyśmy o gwałtownym spadku dynamiki całego rynku e-commerce, czego obecnie nie widać. Chociaż sam zamawiam leki online, gdyby zapytano mnie, co zamierzam kupić w przyszłości przez internet, raczej nie pomyślałbym o lekach, a o kategoriach, które zamawiam regularnie. Leki z reguły zamawiamy, gdy jest potrzeba, odbywa się to bardziej mechanicznie, nie towarzyszą temu emocje, jak przy momencie zakupu nowej bluzki czy gry. Chociaż powyższa statystyka mogłaby sugerować, że sprzedaż leków online ma marną przyszłość, to jednak widzimy spory wzrost zainteresowania zakupami e-commerce w tym obszarze.

Produkcja farmaceutyków

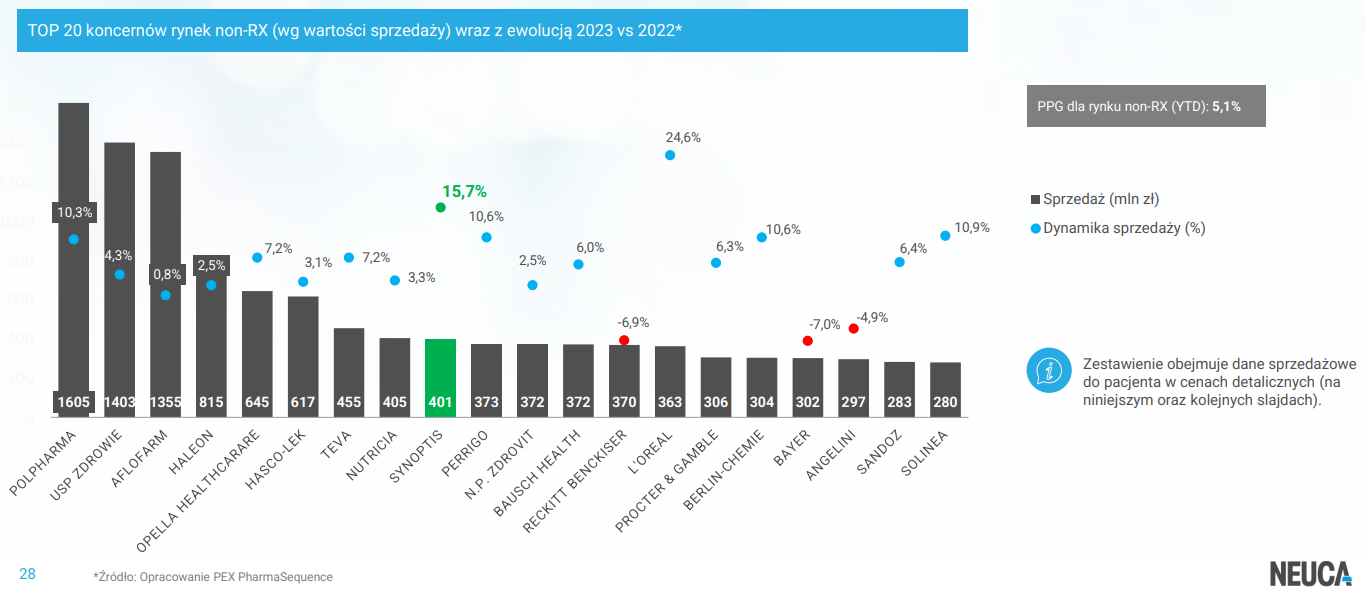

Sprzedaż oraz dynamika sprzedaży dla Top 20 koncernów non-RX, źródło: prezentacja spółki

Również w zakresie produkcji i sprzedaży farmaceutyków marka własna Synoptis odnotowuje dalsze sukcesy. Tutaj również utrzymuje wysoką dynamikę powyżej średniej rynkowej. W tym przypadku już teraz jest w Top 10. Pod kątem ilości sprzedanych opakowań jedynie Synoptis i Berlin-Chemie odnotowało wzrost. Pozostałe marki notują spadek wolumenów.

Wyniki grupy

Grupa Neuca jest niezwykle zdywersyfikowana w obszarach działania. Wymieniliśmy tylko część z nich. Wiele odpowiada jedynie za 1-3% przychodów. Wiele stanowi świeże, projekty rosnące z dużą dynamiką. To daje obiecujący kierunek i mnóstwo możliwości dalszego rozwoju dla całej grupy, pomimo jej już niemałego rozmiaru i wysokich wyników. Jest to potrzebne z tego tytułu, że Neuca już teraz posiada duży udział (blisko 30%) w rynku aptecznym. W przypadku leków refundowanych mamy narzucone konkretne marże, to ułatwia utrzymanie stabilnych, przewidywalnych wyników na bazowych działaniach operacyjnych.

Przychody w 2023 r. wyniosły blisko 12 mld zł, co oznacza wzrost o 5% r/r.

Zysk EBITDA wyniósł niemal 380 mln zł (+11,3%).

Rentowność EBITDA została podniesiona do 3,2% z 2,0%.

Zysk netto 160 mln zł (+6,8% r/r).

W 2023 r. Grupa odnotowała 17-proc. wzrost amortyzacji (do wartości 114,6 mln zł), wynikający głównie z jej wzrostu w segmentach: Badania Kliniczne (18,5 z 9,2 mln zł w 2022 roku) oraz Operator Medyczny (15,1 z 11 mln zł r/r). Jest to powiązane z najszybciej rozwijającymi się dwoma obszarami. Przychody z badań klinicznych wyniosły 403 mln zł (+106% r/r). To kolejny obiecujący segment z szybko rosnącym backlogiem.

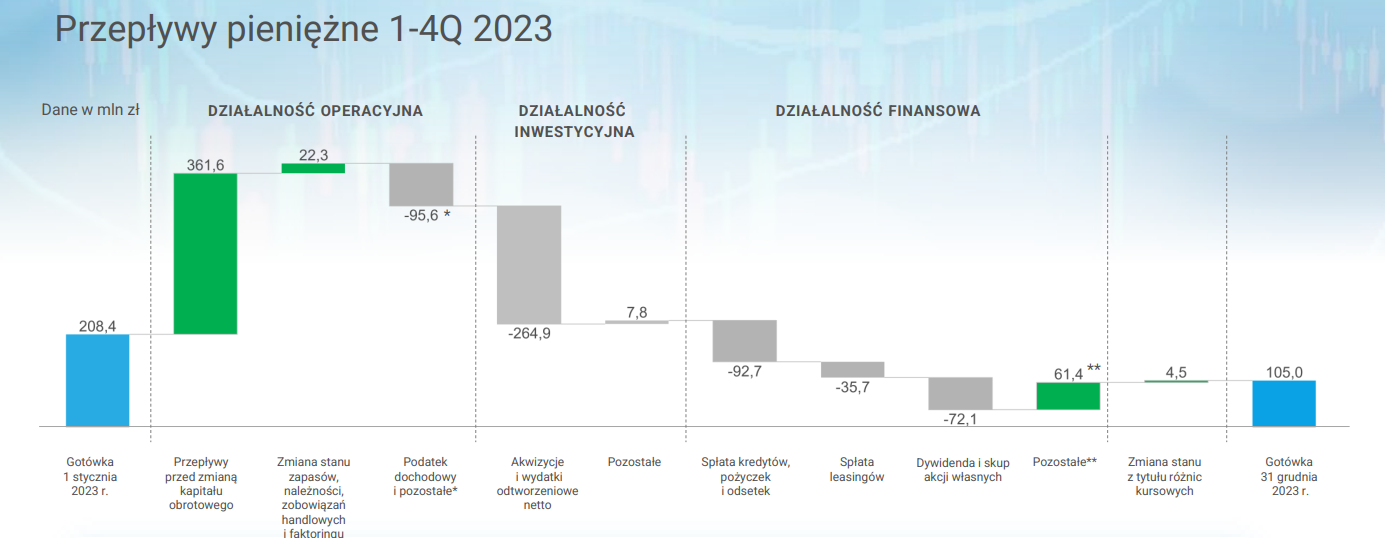

Przepływy pieniężne, źródło: prezentacja spółki

Na zmniejszenie salda gotówki, wpłynęła głównie akwizycja OncoBay Clinical. Część przejęcia finansowana była pożyczką, tym samym koszty odsetkowe również wzrosną. Raportowane zadłużenie netto wynosiło na koniec roku 424,1 mln zł, wskaźnik dług netto/EBITDA wynosi 1,12, nie jest więc wysoki. Bezpieczne górne granice to z reguły 2-3, a grupa wykazuje stabilny poziom zysków, co przekłada się na łatwiejsze zarządzanie ryzykiem finansowym.

Dywidenda

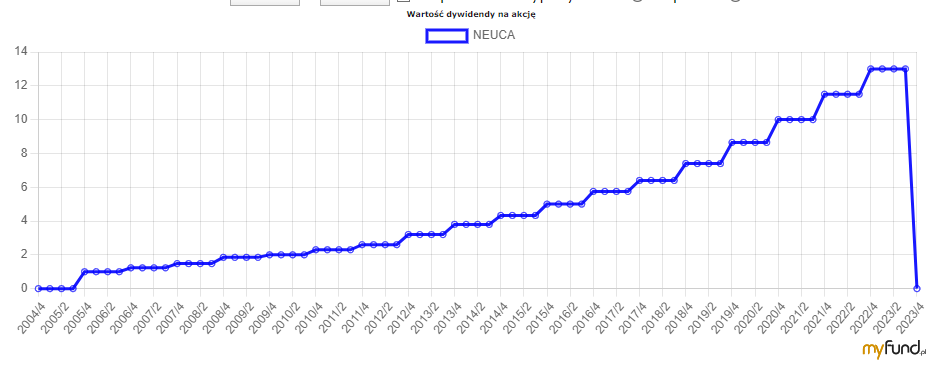

Dywidenda nominalnie, źródło: myfund.pl

Mało jest spółek na polskiej giełdzie, które regularnie podnoszą dywidendę. Neuca to zdecydowanie jedna z tych nielicznych firm, które można nazwać arystokratami dywidendowymi GPW. Od 2005 r. średnioroczne tempo podnoszenia dywidendy wynosi 15,1% i nie spowalniało znacznie w ostatnich latach, ostatni rok to dywidenda podniesiona o 11%. Spółka w swojej polityce zakłada utrzymanie tempa podnoszenia dywidendy w zakresie 10-15% r/r.

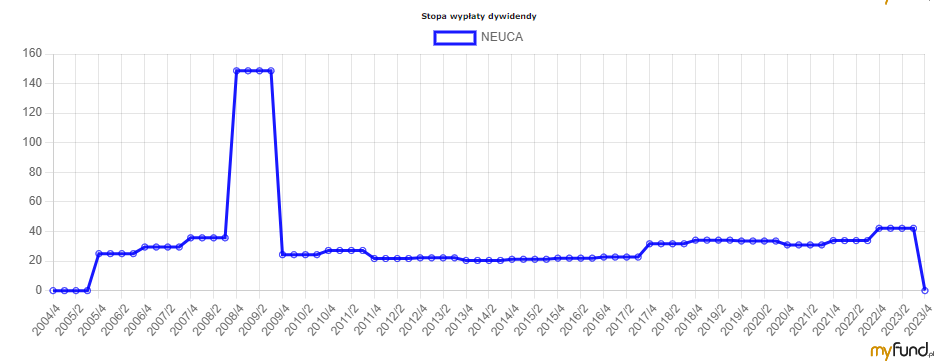

Stopa wypłaty dywidendy, źródło: myfund.pl

Zawsze warto sprawdzić jaki procent zysku spółka przekazuje na dywidendę. Widać, że pomimo wolniejszego jej podnoszenia, była zmuszona przekazywać większą część w ostatnich latach. Zwłaszcza że w 2022 r. zysk netto spowolnił. Nie są to jednak niebezpieczne granice. Nadal mówimy o przekazywanym jedynie 40% zysku, ja jako racjonalne poziomy z reguły uznaję max. 70% przekazywanego zysku (oczywiście zależy to od branży). Spółka więc nadal ma przestrzeń do podnoszenia dywidendy w kolejnych latach. Jednocześnie widzi problem ociężałości i sięga po nowe rozwiązania, które omówiliśmy wcześniej.

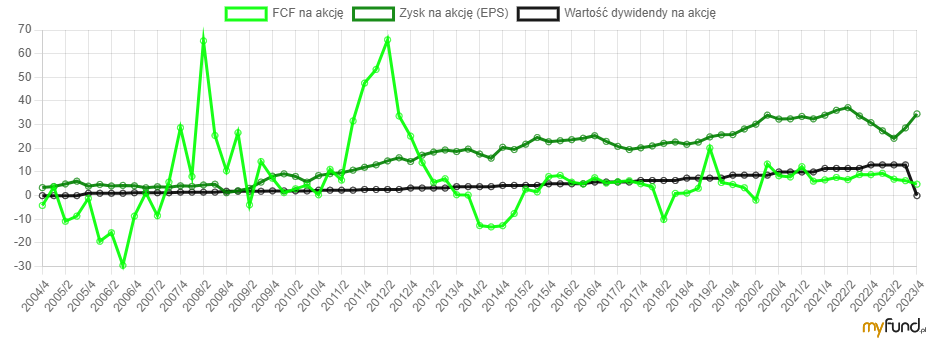

Wolne przepływy, zysk oraz dywidenda na akcję, źródło: myfund.pl

Dużym minusem jest spora rozbieżność między zyskiem na akcje a wolnymi przepływami. Obecnie wypłacana dywidenda jest nawet wyższa niż przepływy pieniężne. W długim terminie może to skutkować koniecznością zadłużania się, aby móc utrzymać dywidendę. Obecna sytuacja jest spowodowana licznymi inwestycjami w nowe obszary. Z tego tytułu FCF również będzie niższy. Inwestycje jednak zawsze niosą ze sobą niepewność co do przyszłości. Chociaż Neuca jest spółką dywidendową z długą historią wypłacalności, wiele będzie zależało od tego, czy uda jej się sprawnie rozwinąć nowe odnogi biznesowe.

Wspominałem, że obecnie zadłużenie nie jest duże. Firma posiada nadal przestrzeń tak do inwestycji, jak i wypłacania dywidend. Widać jednak presję, konieczności szukania nowych rozwiązań. Obecnie prezentowane wyniki segmentów mniejszych, omówionych na początku są obiecujące. Wykazują wartości wyższe niż średnia rynkowe i wysokie dynamiki. Wiele wskazuje, że jak na tę chwilę Neuce strategia wychodzi na dobre. Dlatego istotne jest zrozumienie niższego FCF w kontekście rozwijania tych inwestycji.

Spółka chwali się wysokimi buybackami przeprowadzonymi w latach poprzednich, ale w zasadzie ilość akcji stoi na podobnym poziomie od 2020 r., w ostatnich latach skupy nie są już tak intensywne. W grudniu 2023 r. została podjęta decyzja o skupie, który ma trwać do 2026 r. Mówimy tutaj o 120 tys. akcji, do 1000 zł każda. W czerwcu spółka nabyła ponad 20 tys. akcji w celu umorzenia. Obecny skup nadal może wydawać się niedużym, to ok. 1% akcji z obiegu średniorocznie, ale pamiętajmy, że to również stanowi dodatkowy zwrot dla akcjonariusza. Sama stopa dywidendy nie jest wysoka. Przy obecnie rekomendowanej kwocie 14,50 zł/akcje i rynkowej cenie, mówimy o 1,6% stopie dywidendy. Skup stanowi więc miły dodatek.

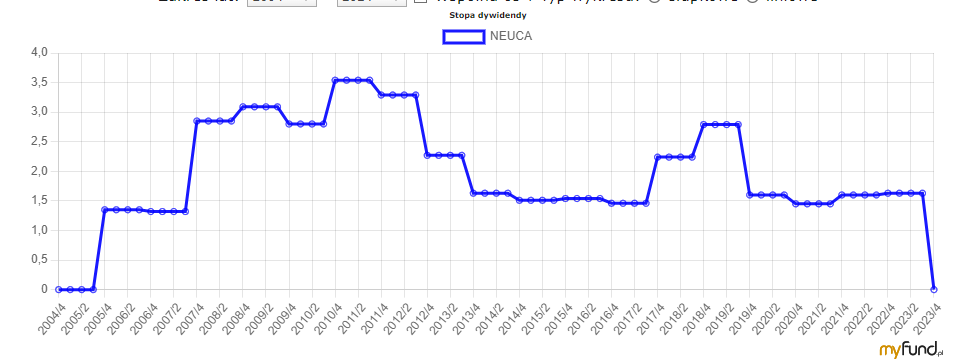

Stopa dywidendy, źródło: myfund.pl

Owe około 1,6% to wartość notowana historycznie przez większość czasu. Mieliśmy terminy oferujące wyższe stopy dywidendy, ale poziom 1,5-1,6 można uznać za przeciętną wartość w latach od 2012 r. Stopa dywidendy jak na polską giełdę może wydawać się niska, ale to już urok arystokratów dywidendowych, których nie mamy zbyt wielu. Większość czasu wydają się zbyt drodzy, tutaj inwestorzy płacą więcej za stabilność. Chcący budować portfele dywidendowe łapią każdy spadek i wykorzystują okazje.

Inwestorzy po uwzględnieniu buybacków, dywidendy i wzrostu kursu otrzymywali przez ostatnie 10 lat średnioroczną stopę zwrotu rzędu 14,2%, myślę, że taki wynik zadowolił niejedną osobę, pomimo z pozoru niskiej dywidendy. Oczywiście nikt nie może nam zagwarantować kontynuacji tego trendu.

Podsumowanie

Szybko rozwijający się segment operatora medycznego oraz segment badań klinicznych to istotny element strategii, który nie tylko może pozwolić na lepszą dywersyfikację, ale pozwoli spółce utrzymać tempo wzrostu. Oferowany program partnerski wspomaga spółkę również pod kątem czerpania korzyści z rynku aptek niezależnych. To nabiera jeszcze bardziej na znaczeniu przy obecnie wprowadzanych zmianach regulacyjnych na rynku farmaceutycznym. Neuca już ma tutaj duże, zadowalające udziały. Do tego dochodzą marki własne oraz segment ubezpieczeń. Wszystkie te drobne, dodatkowe inwestycje odpowiadają obecnie za znikomą część przychodu, ale generują wysokie dynamiki wzrostu i zapowiadają się obiecująco. Wartość portfela zamówień w segmencie badań klinicznych już przekroczyła 1 mld zł. To zapowiada obiecujący dalszy wzrost segmentu.

Z tytułu ustawy, podniesienie marży o 1 pp. na refundowane leki powinno oddziaływać na ok. 1/3 przychodów całego rynku. Jest więc to pozytywna informacja, której efekt powinniśmy zobaczyć w I kw. 2024 r.

Inwestycje te zapowiadają się obiecująco, ale wymaga również finansowania. Spółka może to odczuć w wynikach i przepływach. Inwestorzy powinni mieć to na uwadze, analizując wyniki spółki. Możliwy będzie wzrost zadłużenia, zwłaszcza jeśli Neuca będzie miała apetyt na kolejne akwizycje. Główne działania spółki jednak wyglądają na stabilne i zapewniające przewidywalne, powoli rosnące wyniki. Dlatego uważam, że dywidenda nie jest tutaj zagrożona. 40% przekazywanego zysku, nawet przy niższych wolnych przepływach może zostać utrzymane. BOŚ w swojej rekomendacji wysuwa teorię, że Neuca widząc szybkie tempo rozwoju segmentu badań klinicznych, może zechcieć dopuścić do interesu udziałowca mniejszościowego. Sprzedając część udziałów Humanevy otrzymalibyśmy szacowaną wartość przedsiębiorstwa. Taki scenariusz jest prawdopodobny, spółka będzie potrzebowała finansowania, a jednocześnie zechce zapewne utrzymać wzrost dywidendy. Na to będą potrzebne środki, a w biznes, który rozwija się szybko, trzeba inwestować.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.

Na dzień publikacji artykułu nie posiadałem akcji spółki i nie byłem z nią powiązany. Równocześnie zaznaczam, że nie wykluczam nabycia jej akcji w przyszłości.