Gdzie szukać okazji? Polski rynek akcji a globalne trendy

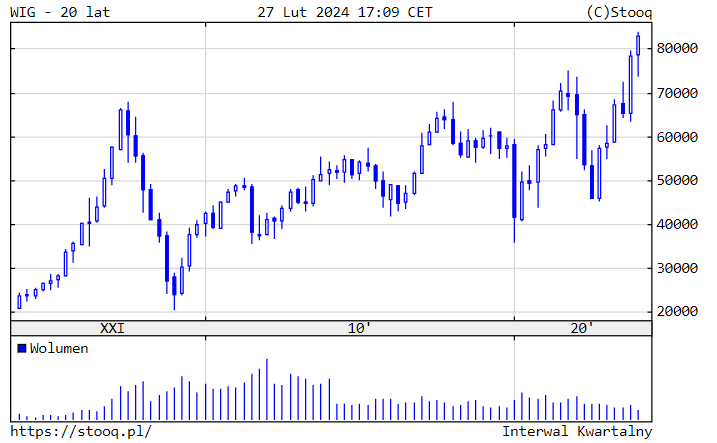

Wykres przedstawiający cenę indexu WIG; źródło: stooq.pl

Rynki rosną w najlepsze, WIG wykreśla nowe szczyty. Jeszcze rok temu zapewne wiele osób powiedziałoby, że wyjście z tak długiego bocznego ruchu i pobicie wyniku wykreślonego w 2007 r. (i jedynie na moment pokonanego w 21 r.) nie jest możliwe. Polski rynek ugrzązł na dobre i 70000 punktów to maks tego, co jesteśmy w stanie wykreślić, a jednak stało się!

Nie dziwi jednak, że tak długa historia bez wykreślenia nowych szczytów ciągnie za sobą dalszy sceptyzm. Dla osób z mojego pokolenia (piszę to jako rocznik 89’) przecież Polski rynek niemal zawsze szedł bokiem. Wieść o tym, że można wykreślić nowe ATH wydaje się nierealna. To jak wizja rzucenia papierosów dla palacza. Jednak zerwanie z nałogiem, choć trudne to jest możliwe, niezależnie od tego ile czasu już palisz, a WIG może wykreślić nowe maxima, niezależnie od tego ile trwał w ruchu bocznym.

To już wiemy, tylko pozostaje pytanie: jak daleko jeszcze możemy zajść i czy to nie jest chwilowe wybicie i czeka nas kolejne nurkowanie?

Co może powiedzieć nam wskaźnik CAPE?

CAPE (Cyclically adjusted price-to-earnings ratio) znany jest również pod nazwą C/Z Shillera, od nazwiska swojego wynalazcy - amerykańskiego laureata nagrody Nobla z ekonomii, Roberta Shillera. Wskaźnik ten wyciąga średnią wartość wskaźnika C/Z z okresu 10 lat w celu oczyszczenia C/Z z krótkookresowych zmian. Dodatkowo CAPE uwzględnia również korektę zysku o inflację. Robert Shiller przedstawił ten wskaźnik jako propozycję wskaźnika wyprzedzającego możliwość wystąpienia baniek spekulacyjnych.

W momencie więc gdy dany rynek wykreśla ATH moje myśli pierwsze co wędrują właśnie w stronę tego wskaźnika.

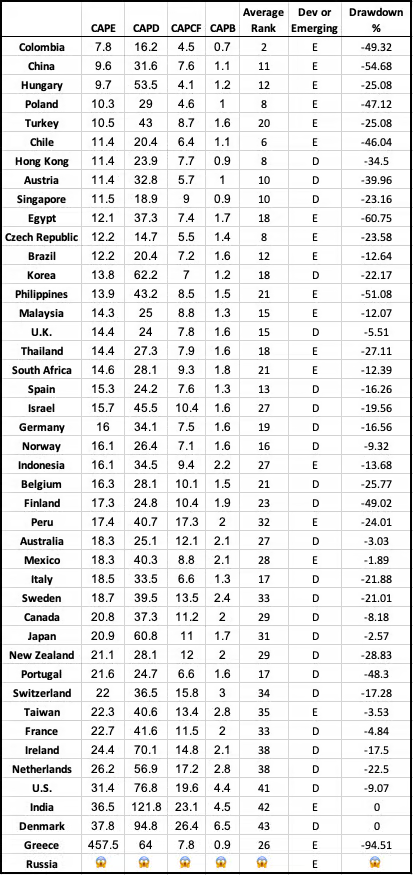

Lista wybranych rynków posegregowana wg. wskaźnika CAPE, od najniższego; źródło: https://theideafarm.com/p/global-valuation-updates-03d5

W przedstawionej tabeli interesować nas będzie przede wszystkim druga kolumna, która przedstawia wskaźnik Shillera (CAPE) posegregowany od najniższego. Polska zajmuje tutaj 4 miejsce! To już daje nam obraz, jak nisko wyceniane są akcje względem globalnego rynku. Akcje takich krajów jak Indie czy USA są wyceniane dużo drożej — to rynki przede wszystkim bardzo modne wśród inwestorów, posiadające globalne korporacje, istotne dla gospodarki globalnej. Jednak pomiędzy mamy wiele innych krajów. Czy Polska faktycznie zasługuje na jedne z najniższych wycen na całym globie?

Wiemy już, że u nas jest tanio względem innych obszarów. To jednak za mało, aby wyciągnąć wnioski, że powinno być drożej.

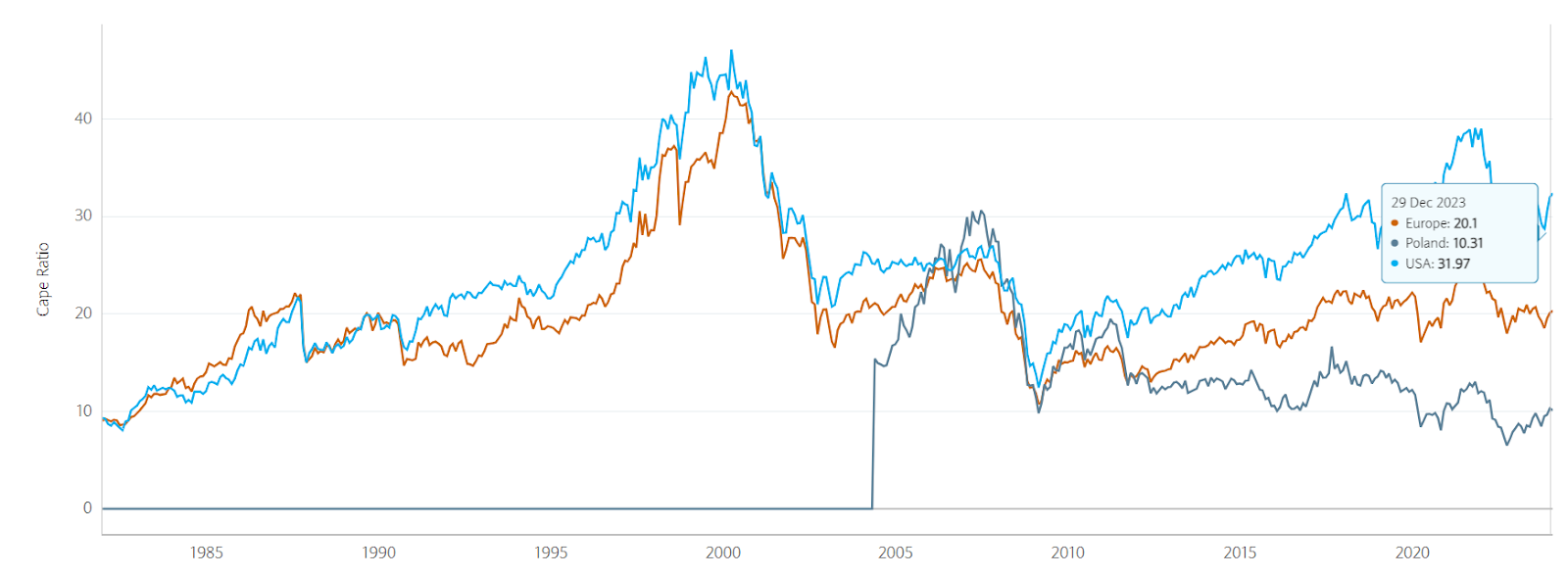

Wykres przedstawiający CAPE dla rynków USA, Europy oraz Polski, źródło: https://indices.cib.barclays

Prócz tego, że wskaźnik mamy niski, prześledzenie jego historii nasuwa mi dwa spostrzeżenia. Przed wielkim kryzysem w 2008 r. nasz rynek był bardzo podobnie wyceniany do rynku europejskiego oraz USA. Od tego czasu rynek USA piął się nieproporcjonalnie w górę — mam na myśli to, że nie tylko gospodarka tego kraju się rozwijała, ale wyceny wskaźnikowe na rynkach były coraz wyższe i przyjmowały wyższą dynamikę. Nic dziwnego, że o obecnym rynku USA mówi się od kilku lat, jako o największej bańce w historii (nie będę poddawał teraz rozważaniom tego, czy to słuszna koncepcja). Chcę zauważyć tylko, że ceny akcji rosły szybciej niż wzrost gospodarczy, co powodowało również podnoszenie się wskaźnika CAPE. Rynek Europejski był już bardziej wypłaszczony, zrównoważony pod tym względem. Dla Polski CAPE natomiast spadał przez cały ten okres. Dlaczego? Na logikę to by oznaczało, że Polska gospodarka się kurczy, a CAPE i coraz niższe wyceny próbują wyprzedzić coraz gorszy stan naszego państwa.

Rozwój Polski w XXI wieku

Jako Polacy możemy pomyśleć sobie “no bo tak jest Michale, firmy nie da się rozwijać w naszym kraju. Drogi dziurawe, marazm w każdym mieście, Polacy uciekają za granicę, tam to jest życie. Życia w Polsce nie ma… w co tutaj inwestować, jak nasz kraj się nie rozwija.”

…i z tym się właśnie NIE ZGODZĘ.

Wiele osób może pomyśli, że zacznę wyciągać zdjęcia Warszawy po wojnie i Warszawy dzisiaj, zdjęcia wieżowców wybudowanych we Wrocławiu na przestrzeni ostatnich 10 lat, że wspomnę o tym, że gdy byłem mały to 3/25 osób z mojej klasy nie miało w mieszkaniach podłączenia prądu ani kanalizacji. To wszystko to również prawda i mógłbym to zrobić, ale sporo takich artykułów znajdziecie już w interenecie — zachęcam do samodzielnej wędrówki i przypomnienia sobie, jak nasz kraj wyglądał w pierwszej dekadzie XXI w. (Komunikator Gadu Gadu i internet na modem nabijającym impulsy telefoniczne pamiętacie?) W artykule skupię się jednak na wskaźnikach.

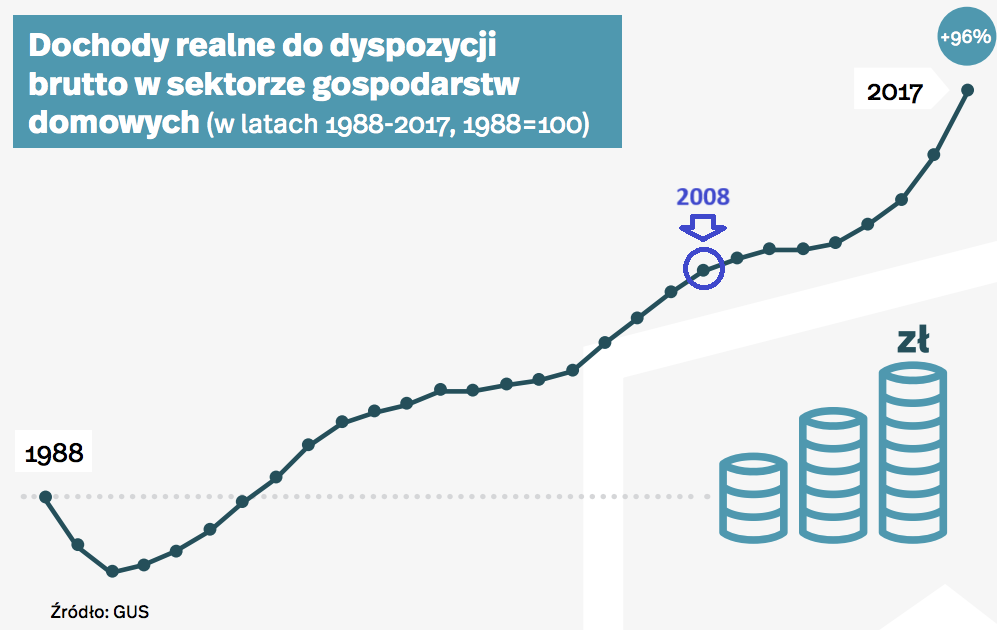

Dochody realne gospodarstw domowych; źródło: https://300gospodarka.pl/wykres-dnia/21-wykresow-pokazujacych-jak-bardzo-zmienila-sie-polska-przez-ostatnie-30-lat

Nie jest też tak, że najlepszy wzrost był tylko po samym upadku komunizmu w Polsce, a później to już tylko zastój. Dochody realne gospodarstw domowych pokazują, że tempo wzrostu zostało utrzymane.

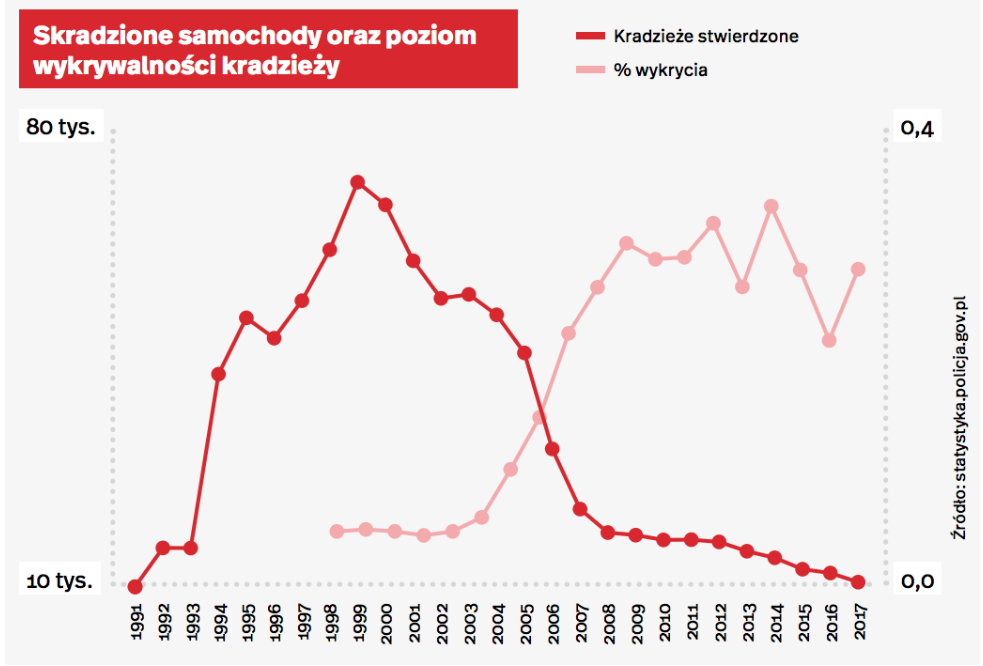

Skradzione samochody i poziom wykrywalności kradzieży, źródło https://300gospodarka.pl/wykres-dnia/21-wykresow-pokazujacych-jak-bardzo-zmienila-sie-polska-przez-ostatnie-30-lat

Możemy sięgnąć również po trochę mniej oczywiste wskaźniki, które wskazują nam na rozbudowę infrastruktury, przestępczość, skuteczność i komunikację. Pod kątem wykrywania przestępstw Polska zmieniła się w zasadzie dopiero w okolicach wielkiego kryzysu finansowego.

Pisząc o tym, od razu przychodzi mi na myśl to, że jako młody kraj zdecydowanie szybciej rozwijamy się pod kątem cyfryzacji. Polska bankowość jest niezwykle zmodernizowana. Wprowadzanie z powodzeniem takich systemów jak mObywatel również świadczy o naszym cyfrowym postępie. Nie wszystkie kraje, zwłaszcza te rozwinięte mogą sobie na to pozwolić, bo są zasiedziałe na starych systemach, które ciężko jest przebudować w tani i szybki sposób. Nie bez powodu w krajach afrykańskich stawia się mocno na cyfryzacje — to najszybszy sposób zapewnienia dostępu do edukacji oraz zastąpienia infrastruktury, urzędów itd. Obszerny artykuł poświęcony rozwojowi Afryki przygotowałem jeszcze w 2021 r. na forum, dostępny jest dla subskrybentów Longterm. Gorąco zachęcam do lektury: https://forum.longterm.pl/post/1250324

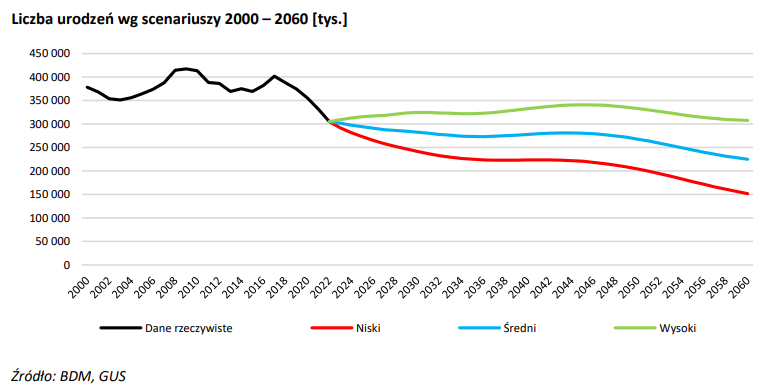

Prognozowana liczba urodzeń w Polsce, źródło: raport analityczny Domu Maklerskiego BDM dla spółki Synthaverse.

W analizie afrykańskiego rynku wspominałem, że szybciej rozwijające się kraje charakteryzują się spadkiem liczby urodzeń. Wpływa na to wiele czynników. W kraju, w którym nie ma infrastruktury, notowana jest większa śmiertelność zarówno dzieci, jak i społeczności ogółem — utrudnienia w dostępach do opieki medycznej sprawiają, że często dzieci nie dożywają dorosłości. Już samo to sprawia, że wskaźnik dzietności musi być wyższy. Dzieci wykonują też wcześniej pracę, więc stają się siłą napędzającą gospodarstwo domowe. Wraz z rozwojem krajów jesteśmy również lepiej wyedukowani pod kątem zabezpieczenia przed niechcianą ciążą. Zmieniają się nasze priorytety. Chcemy robić karierę. No właśnie, to ciągnie za sobą nie tylko zmniejszoną liczbę urodzeń, ale i późniejszy wiek kobiet, gdy zachodzą w ciążę. Obecnie średni wiek rodzenia to 27 lat, szacuje się, że do 2030 r. wskaźnik ten wzrośnie do 31 lat (w Polsce).

Głosy przeciwko 500+ (czy jak kto woli dziś już 800+) powiedzą: nie rodzą się dzieci, bo ten program niewiele dał. Nadal nie ma warunków w tym kraju, żeby móc dzieci chować. Paradoks jest taki, że cała globalna gospodarka na przestrzeni kilkuset lat pokazuje, że dzieci nie rodzi się wcale więcej w kraju, który się rozwija, a jest właśnie na odwrót. Nie będę tego udowadniał szerzej, przypomnę, że szerzej omówiłem to w artykule poświęconym Afryce i czytelników odsyłam do niego. Znajdziecie tam tabele dla większości krajów wskazujących te korelacje. Najistotniejsze teraz jest to, że wskaźnik dzietności służy jako wskaźnik ekonomiczny określający rozwój danego kraju, a w Polsce liczby przemawiają za dalszym dynamicznym rozwojem.

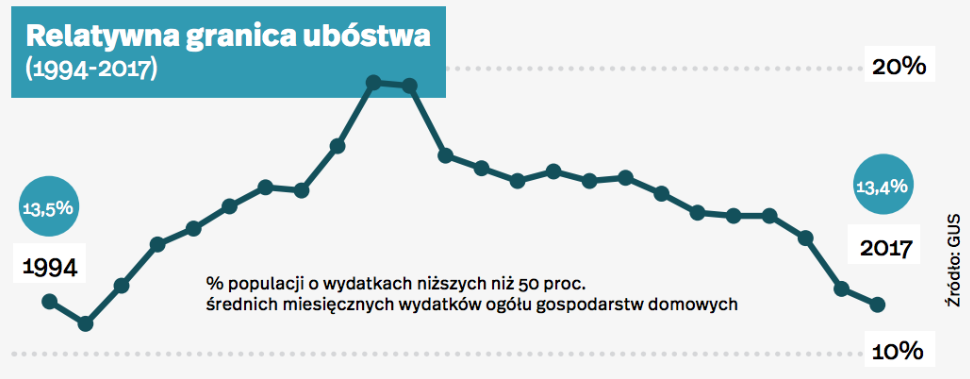

Relatywna granica ubóstwa. źródło: https://300gospodarka.pl/wykres-dnia/21-wykresow-pokazujacych-jak-bardzo-zmienila-sie-polska-przez-ostatnie-30-lat

Wróćmy jednak do wykresów mocniej dotyczących finansów. Czwarta kropeczka od szczytu na powyższym wykresie to rok 2008 r. Zobaczmy, że ubóstwo wśród Polaków wręcz rosło do czasu kryzysu finansowego. Później było już tylko lepiej.

Jedną z najważniejszych miar stanowi PKB

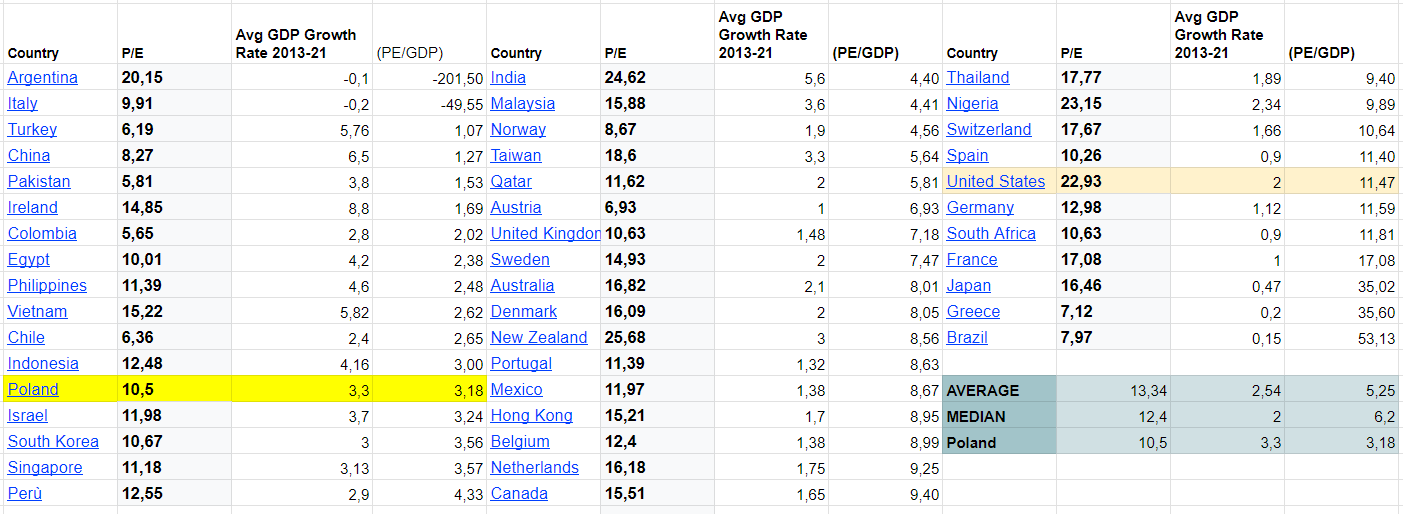

C/Z dla Państw, średni wzrost PKB w latach 2013-21 oraz wskaźnik C/Z dzielone na wzrost PKB; źródło: opracowanie własne

Ciężko, aby wyceny rosły, jeśli nie rośnie gospodarka. Do badania wziąłem znalezione dane dla okres 2013-21. Polska gospodarka rosła w tym czasie w tempie 3,3% średniorocznie. Dla przykładu średnia dla zaprezentowanych państw to 2,54 a mediana jest nawet niższa, bo wynosi 2%. W medianę wpisuje się np. USA. Godny podziwu postęp za to prezentowały takie kraje jak Chiny (6,5%). Pomimo to Cena do Zysku (C/Z) dla Polskiego rynku wynosi 10,5 - to niska wartość, bo znów średnia dla krajów wynosi 13,3; a mediana 12,4. Mamy więc szybszy od przeciętnego wzrost gospodarczy, a za to niższy wskaźnik cena do zysku.

Logika podpowiada, że wyższy wskaźnik C/Z jest akceptowalny w przypadku, gdy dany kraj wykazuje szybsze tempo rozwoju gospodarczego. Premia w wycenie w takim przypadku byłaby uzasadniona. Można więc pokusić się o stworzenie własnego wskaźnika. Podzieliłem C/Z przez wzrost PKB (4 kolumna). To właśnie wg. tej kolumny posegregowana jest cała tabela. Jako że dynamika naszego PKB jest wysoka, a ceny akcji niskie, siłą rzeczy znajdujemy się w czołówce najtańszych krajów z otrzymanym mnożnikiem 3,18 przy średniej 5,2 i medianie 6,2.

Często jesteśmy porównywani do Czech. W tabelkach, z których korzystałem, niestety nie wykazano Czech. Musiałem danych szukać w innych źródłach i ku mojemu zdziwieniu C/Z Czech jest bardzo wysokie i sięga okolic 40, podczas gdy wzrost PKB w tym samym okresie wykazał średnio 2,38% - jesteśmy więc dużo tańszym krajem.

Liczy się przyszłość

Na giełdzie inwestujemy w wykres, który pojawi się po prawej stronie. Powyższymi zestawieniami badałem przeszłość i wskazywałem, że Polska giełda niesłusznie stała w miejscu, gdy gospodarka się rozwijała. Pojawić się może myśl: OK, owszem, niesłusznie tak było, ale jeśli Polska nie będzie się rozwijać w takim tempie jak dotychczas to co?

Prognozować przyszłość nie jest łatwo, zwłaszcza w odległych terminach i w momencie globalnych konfliktów. Oczywiście to są ważne ryzyka, ale myślę, że nie dotyczą dzisiaj tylko Polski, a całego świata.

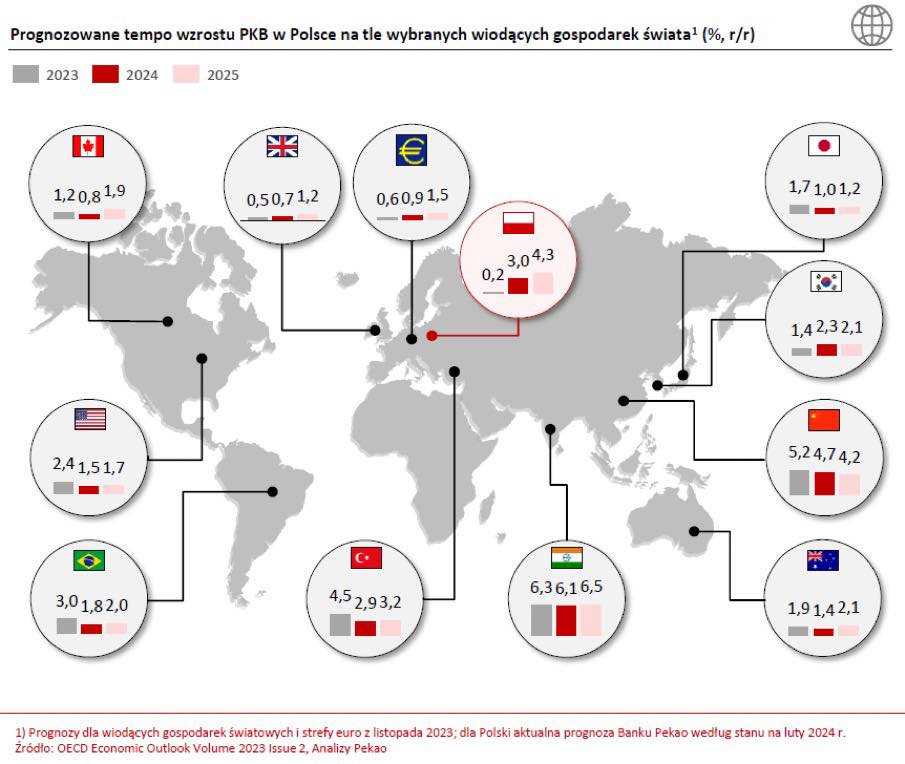

Prognozowane tempo wzrostu PKB dla wybranych gospodarek świata; źródło: OECD, Analiza Pekao

Ciężko prognozować okres 10 lat, prognozy z reguły są bardziej skuteczne, gdy mówimy o najbliższych okresach 1-3 lat. O ile 2023 r. był ciężki, tak 2024 i 2025 r. w przypadku Polski powinny wiązać się z powrotem do naszego średniego wyniku powyżej 3% r/r. Nie możemy tego powiedzieć np. w przypadku Chin. Żeby nie było: kraj ten również posiada bardzo niskie wyceny w stosunku do swojego tempa wzrostu. To nadal, prognoza 4,7 i 4,2% dla kolejno 24 i 25 r., jednak jest to spadek w stosunku do historycznie prezentowanego tempa. Rynek USA również wg. prognoz wykazać powinien tempo niższe od swoich trendów 10-letnich. Podobnie strefa Euro.

Mówimy więc o sytuacji, gdzie polski rynek jest tani, utrzymuje niskie wyceny z równoczesnym zadowalającym wzrostem gospodarczym w przeszłości. Doprowadziło to do zwiększonej dysproporcji między wyceną polskich spółek a wyceną podmiotów na zagranicznych giełdach. Jednocześnie prognoza wzrostu PKB sugeruje, że tempo wzrostu gospodarczego zostanie podtrzymane, czego nie można powiedzieć o wszystkich rynkach wycenianych obecnie z premią.

Ryzyko polityczne panie!

Ten argument na pewno padnie w komentarzach, więc muszę go omówić od razu. Nie będę czekał. Uważam, że znów jako Polacy patrzymy na to przez pewną mgłę. Oczywiście takie ryzyko istnieje, pytanie, czy jest tak duże, jak my to postrzegamy?

Dlaczego mówię o mgle? Bo jesteśmy bombardowani propagandą polityczną. Media biją się o naszą uwagę — wydaje nam się, że jesteśmy ze wszystkimi skłóceni, a winni są… no właśnie w zależności, po jaką prasę sięgniemy i co przeczytamy, to dojdziemy do wniosku, że winna jest inna partia i ogólnie kraj się sypie. Z tym mierzy się jednak każdy kraj - wszędzie tworzy się przeciwstawne obozy, wszędzie media próbują zrobić sensacje, wszędzie jedna partia będzie atakowała i wytykała błędy drugiej. Walczy się o uwagę i podkopuje wiarygodność przeciwnika. Czy to oznacza ryzyko polityczne? Nie, to oznacza, że dostarczany jest nam często zakłamany obraz.

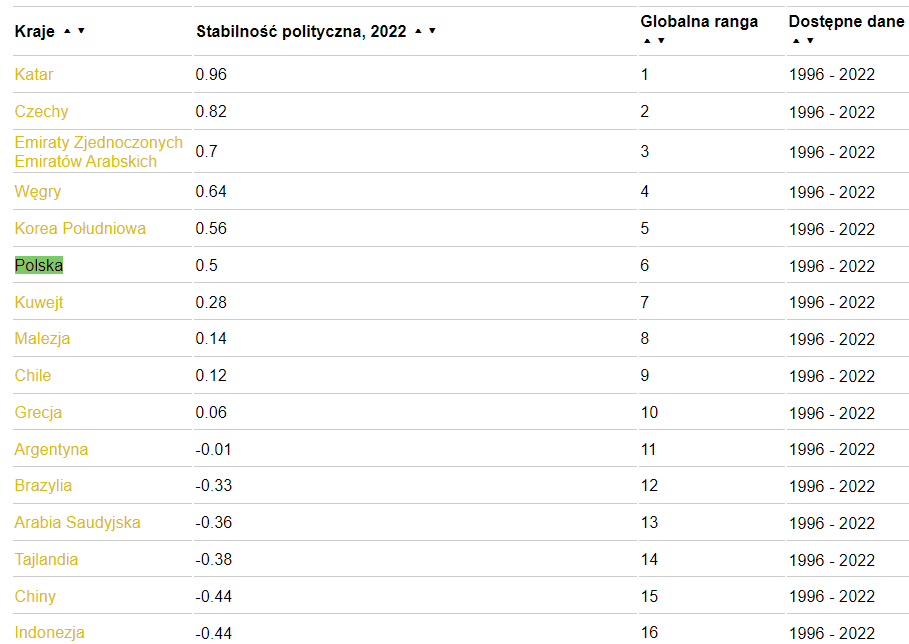

Mamy przecież i na to odpowiednie globalne miary, np. index stabilności politycznej. Czym wyższa wartość, tym lepiej. Index przyjmuje z reguły miarę między -2,5 do 2,5 - z tym, że zdarzają się większe odchylenia. Obecnie jedynym krajem, który wykazuje wynik gorszy niż -2,5 jest Syria (-2,8). Wskaźnik ten jest dość skomplikowany i zawiera w sobie wiele różnych pomniejszych miar. Sporządzany jest przez instytucje analityczne, w tym Economist Intelligence Unit, Światowe Forum Ekonomiczne i Służby Ryzyka Politycznego. Podstawowe wskaźniki odzwierciedlają prawdopodobieństwo nieuporządkowanego przekazania władzy przez rząd, konfliktu zbrojnego, brutalnych demonstracji, niepokojów społecznych, napięć międzynarodowych, terroryzmu, a także konfliktów etnicznych, religijnych lub regionalnych. Metodologia ogólnego indeksu jest spójna, dzięki czemu liczby są porównywalne w czasie.

Średnia wskaźnika w 2022 r. wyniosła -0,07. Także można przyjąć wartość środkową 0, jako punkt odniesienia i sytuację “normalną”. Polska zajmuje 67 miejsce z wynikiem 0,5 (na 193 badane kraje). Nie jesteśmy idealni, ale wskaźnik przyjmuje wartości dodatnie, tym samym mówi o stabilności politycznej.

TOP krajów pod kątem stabilności politycznej, rynki wschodzące; źródło: https://www.theglobaleconomy.com/rankings/wb_political_stability/MSCI-Emerging-Markets/

Dość wysoko w rankingu znajdziemy się, jeśli mówić o krajach rynków wschodzących (łącznie 26 krajów, tabelka zawiera tylko górny wycinek). Trochę gorzej to wygląda, jeśli mówimy o samej UE. Zajmujemy 18 miejsce na 27 krajów.

Wróciłem jeszcze na chwilę do tabelki, na której przedstawiałem C/Z oraz dynamikę PKB. Chciałbym sprawdzić, czy kraje, które wyglądały wg. niej na najtańsze, wykazują problemy polityczne. Wyłączyłem tym razem te, które wykazały ujemną dynamikę wzrostu PKB i skupiłem się tylko na krajach tańszych relatywnie do Polski bądź minimalnie droższych, bliskich wyceną. W nawiasach podaje ich wskaźnik stabilności politycznej. Ułożone są w kolejności od najtańszych wg. wskaźnika (C/Z / dynamika PKB)

Będą to: Turcja (-1,04), Chiny (-0,44), Pakistan (-1,9), Irlandia (0,88), Kolumbia (-0,64), Egipt (-1,04), Filipiny (-0,71), Wietnam (-0,03), Chile (0,12), Indonezja (-0,44), Polska (0,5), Izrael (-1,29), Południowa Korea (0,56), Singapur (1,46), Peru (-0,45).

Z najtańszych rynków niemal wszystkie wykazują ryzyko polityczne (ujemny wskaźnik). Jedynie Irlandia, Polska, Korea Południowa i Singapur przedstawiają wartości dodatnie (blisko 0 mamy jeszcze Chile). Nasz kraj, podobnie jak tych kilka wyjątków, znalazł się więc w koszyku niskich wycen, ale wcale nie wykazuje zwiększonego ryzyka politycznego. Jest to zbyt często rozdmuchany temat.

Co zatem przemawia za uzasadnieniem niskich wycen?

To, co przychodzi mi do głowy, to utrudniona globalna dostępność do rynków akcji Singapuru czy Korei Południowej, ale również Polski. Tak. Ten argument do mnie przemawia. Będąc inwestorem z innego kraju, faktycznie mogę napotkać utrudnienie, jeśli chodzi o ekspozycje na te kraje podczas inwestycji. Podobnie jest, jeśli mówimy o dostępie do informacji. To wszystko jednak się zmienia. Świat staje się globalną wioską, tłumaczenie stron z poziomu przeglądarki jest czymś codziennym i świetnie radzi sobie również z azjatyckimi językami. Coraz częściej można napotkać omawianie spółek z polskiego rynku na kanałach zagranicznych influencerów, a raporty analityczne prezentują polskie firmy jako działające w sektorach. Rozbudowana oferta ETF oraz tańsza ekspozycja na rynki zagraniczne, jak i rozbudowana oferta brokerów sprawiają, że granice w inwestycjach powoli znikają. Polska zdecydowania nadal może być trudniej dostępna, ale z każdym rokiem te ograniczenia są coraz mniejsze, tak samo, jak 10-20 lat temu jeszcze niewielu Polaków inwestowało w akcje rynku amerykańskiego, a dziś nie jest to odbierane jako większy problem.

To, co łączy nas obecnie z Koreą Płd. to ryzyko geopolityczne wojny z Rosją — to kolejny istotny czynnik, który może zasiać niepewność. Jednak jak wytłumaczyć wtedy poprzednie lata niskich wycen? Korea Południowa jest stale zagrożona wojną z Północną Koreą. Nie możemy też zapominać o konflikcie dyplomatycznym z Chinami. Polska jako wschodnia flanka sojuszu NATO również narażona jest najbardziej w przypadku konfliktu zbrojnego. Zresztą historia pokazała, że lokalizacja naszego kraju niestety pod tym kątem nie jest sprzyjająca. Jeśli ktoś nie wierzy w wojnę i liczy na pokój na Ukrainie prędzej czy później to obecne zaniżone tym ryzykiem wyceny stanowią okazję inwestycją.

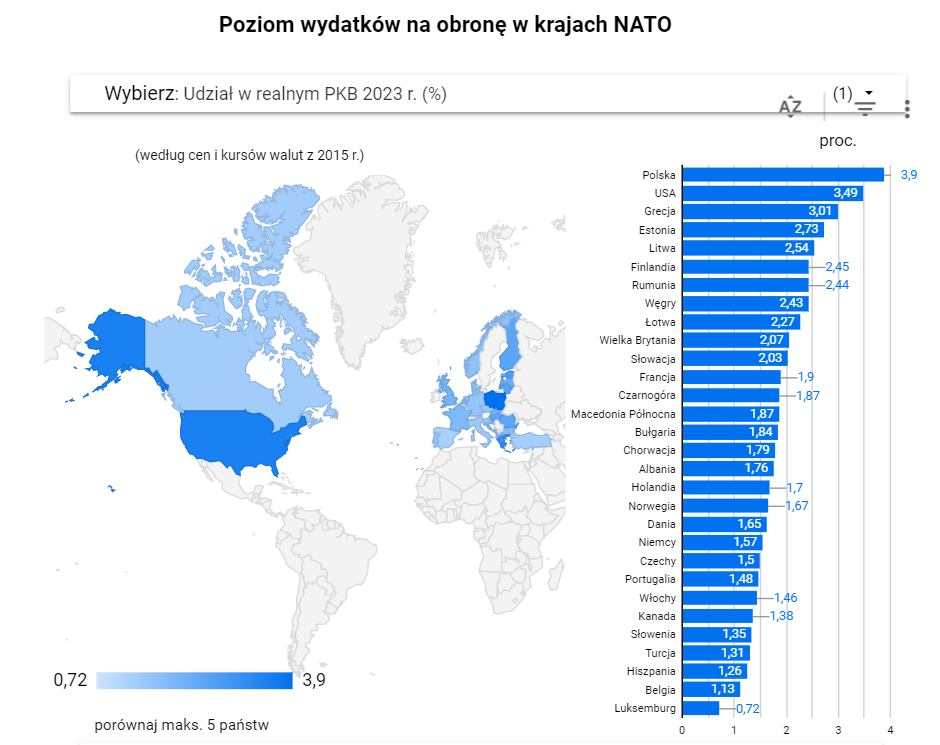

Poziom wydatków na obronę w krajach nato, źródło: https://forsal.pl/swiat/bezpieczenstwo/artykuly/9405999,polska-wydaje-najwiecej-na-wojsko-w-relacji-do-pkb-ktore-kraje-osiagn.html

Polska wydaje najwięcej (w stosunku do PKB kraju) na obronę. Przekazujemy blisko 3,9%

Jesteśmy też nadal gospodarką niewielką, względem takich gigantów jak USA, nie działamy globalnie, ale to również się powoli zmienia. Dzisiaj o wiele łatwiej wyjść z biznesem na skalę światową, a Polacy coraz częściej zyskują pewność siebie w tym zakresie i nie boimy się wyzwań. Na skali indeksu innowacyjności Polska w 2022 r. uzyskała 37 punktów (skala od 10-70). Nadal więc jesteśmy w tym zakresie przeciętni. Wskaźnik również bierze pod uwagę wiele złożonych czynników jak ilość umów między firmami czy zgłoszone patenty. Nie musimy być wcale we wszystkim najlepsi, choć wierzę, że i w tym zakresie widać spore zmiany - co pokazuje choćby ilość spółek innowacyjnych i startupów, które pojawiły się w ostatnich latach w naszym kraju. Wierzę, że gdy będę ponownie omawiał nasz rynek za 5-10 lat, to uda nam się jako kraj zdobyć kilka dodatkowym punktów ponad obecne 37.

Global Competitiveness Index - opracowywany przez Światowe Forum Ekonomiczne, mierzy konkurencyjność krajów pod względem makroekonomicznego otoczenia, infrastruktury, zdolności technologicznych, edukacji i innych czynników. W tym rankingu znów z dumą zajmujemy 37 miejsce na 141 badanych krajów. Globalnie więc jesteśmy istotną i wartościową gospodarką. Pora więc w końcu uwierzyć, że nowe ATH na WIG nie musi być tylko przypadkiem i spekulacją.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.