Jeśli Graham ma rację, mamy tanie akcje

Benjamin Graham w 1962 roku (rok opublikowania trzeciego wydania jego dzieła "Security Analysis") początkowo wymyślił bardzo prosty wzór do obliczenia tzw. "wartości wewnętrznej" przedsiębiorstwa, który swoją prostotą może wręcz szokować.

V = Wartość wewnętrzna Grahama EPS = Zysk na akcje z ostatnich raportowanych 12 miesięcy 8.5 = wskaźnik Cena/Zysk (C/Z) dla przedsiębiorstwa niewzrostowego (dojrzałego jak np. KGHM/PKO) g = racjonalna, spodziewana, średnia stopa wzrostu zysków w przeciągu 7 do 10 lat - we wzorze mnożymy tę wartość przez 2. Ja przyjąłem w moich założeniach bardzo bezpieczne 5%.

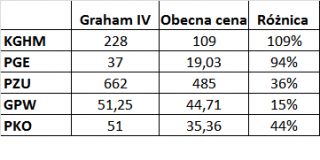

Wartość wewnętrzna (Intrinsic Value) to nic innego jak oszacowanie wartości przedsiębiorstwa na podstawie bieżących i przyszłych zysków. Na jej podstawie stworzono nawet wskaźnik AF o nazwie RGV (Relative Graham Value) stanowiący stosunek wartości wewnętrznej do ceny rynkowej spółki (RGV = V/P). Jeśli RGV jest większe od 1 do spółka jest przez rynek niedowartościowana, jeśli poniżej 1 to oznacza to przewartościowanie i nie należy jej kupić. Podstawmy zatem do wzoru dane z 5 spółek z mojego portfela dywidendowego i otrzymamy następujące wyniki ich "wartości wewnętrznej" GIV (ang: Graham Intrinsic Value):

Źródło: Opracowanie własne na podstawie danych z dnia 29.12.2014 godz. 10:30

Na podstawie powyższego zestawienia, możemy dojść do wniosku, że wybrane przeze mnie polskie akcje są bardzo niedowartościowane - średnio o 59,6%! No dobrze ale ktoś powie, że ten wzór zupełnie nie uwzględnia inflacji oraz inwestycji alternatywnych, czy kosztów pozyskiwania kapitału przez inwestora. Każda wycena inwestycji musi mieć tzw. benchmark czyli alternatywę, względem której oceniamy jej atrakcyjność. Dla każdego zwykłego biznesu benchmarkiem, czy też innymi słowy, stopą zwrotu wolną od ryzyka, powinna być wysokość bezpiecznej, 2- letniej lokaty bankowej (w tej chwili ciężko znaleźć wyższą niż 4% w skali roku), rentowność obligacji korporacyjnych uznanych firm lub przynajmniej rentowność 10-letnich obligacji (w tej chwili 2,53% rocznie). Należy również koniecznie uwzględnić czynnik inflacji, gdyż jak wiadomo w środowisku inflacyjnym pieniądz traci na wartości w czasie. Podobnie jest również z wartością wewnętrzną naszych przedsiębiorstw. Innymi słowy - pierwotny wzór Benjamina Grahama byłby genialny i prawidłowy w swojej prostocie, gdyby nie istniało zjawisko inflacji. W sumie to obecnie mamy do czynienia z takim właśnie środowiskiem dezinflacyjno-deflacyjnym, zatem wzór jest jak najbardziej odnoszący się do naszej, teraźniejszej rzeczywistości. Zakładając zatem, że przez kolejne 7 do 10 lat nie będzie w Polsce inflacji, to podane wyżej wartości są jak najbardziej prawidłowe. Niestety nie można zakładać takiego scenariusza, gdyż jak pokazała historia, inflacja wcześniej lub później się pojawia i może osiągać nawet abstrakcyjnie wysokie rozmiary. Ben Graham musiał w związku z tym zweryfikować swój wzór w 1974 roku, kiedy inflacja uderzyła Stany Zjednoczone, podczas kryzysu naftowego.

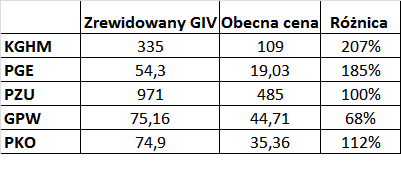

V: jak wyżej EPS: jak wyżej 8.5: jak wyżej g: spodziewana, długoterminowa (5 lat minimum) prognozowana średnioroczna stopa wzrostu zysków - we wzorze mnożymy tę wartość przez 2. 4.4: średnia rentowność obligacji korporacyjnych AAA w 1962 roku, kiedy model został wprowadzony - odpowiada według Grahama minimalnej stopie zwrotu, pokrywającej inflację. Y: obecna rentowność 20 letnich obligacji korporacyjnych o najwyższym ratingu AAA - alternatywa dla inwestycji czyli można przyjąć że jest to nasz benchmark. Czy uwzględnienie inflacji pogorszy wyniki wartości wewnętrznej naszych spółek? Okazuje się że nie a wręcz przeciwnie, inflacja działa na korzyść akcji w długim terminie - wyniki okazały się oszałamiające. Zanim jednak je przeanalizujemy, jestem winien krótkiego wyjaśnienia przyjętych założeń. Jak wyżej napisałem, drugi, zrewidowany wzór Ben Graham opublikował w 1974 roku, bazując na ówczesnej inflacji, wobec czego wydawać by się mogło że 4,4% jest wartością nieco wyssaną z palca wobec dzisiejszych realiów. Aczkolwiek, co zadziwiające, mniej więcej tyle wynosi również średnia rentowność naszych, polskich obligacji korporacyjnych - na podstawie 6 ostatnich, nowych emisji obligacji spółek (źródło: Stockwatch.pl), notowanych na głównym parkiecie wyszło mi 4,3% - jak z bicza strzelić :-) Czyżby 1974 rok w USA, kiedy Graham ujawnił swój wzór równał się 2014 w Polsce? :-) Druga sprawa to zmienna Y we wzorze, która powinna odpowiadać średniej, obecnej rentowności 20-letnich obligacji korporacyjnych o najwyższym ratingu AAA. W Polsce mamy tylko jedną obligacje BGK o tak odległej zapadalności i jej rentowność 5,99% ale nie jest to przecież przedsiębiorstwo prywatne. Z innych obligacji mamy mbank o zapadalności za 14 lat o rentowności 3,2% i obligacje miasta Siedlce o rentowności 3,90% (źródło: Stockwatch.pl). Czy przyjęcie założenia, że długoterminowe obligacje jednego polskiego banku, która to wartość może okazać się zupełnie przypadkowa byłoby słuszne? Według mnie zupełnie nie a wręcz całkowicie bezsensowne. Jako nasz benchmark proponuje przyjąć rentowność 10 letnich obligacji skarbu Państwa, która obecnie wynosi 2,5%. Zobaczmy co nam z tego wyszło - poniżej zrewidowany Graham Intrinsic Value dla 5 moich spółek:

Źródło: opracowanie własne na podstawie danych z dnia 29.12.2014 z godz. 10:30

Wow! Różnice w wycenach są jeszcze większe i w przypadku KGHM teoretyczne niedowartościowanie wynosi ponad 200%, w stosunku do obecnej ceny giełdowej! Najmniej niedowartościowane są akcje GPW ale i tutaj mamy do czynienia z prawie 70% różnicą czyli potencjalnym upsidem! Na uwagę zasługuje fakt, że ponownie przyjąłem bardzo konserwatywne założenie wobec zmiennej g czyli spodziewanej średniej stopy wzrostu zysków na poziomie zaledwie 5% rocznie przez kolejne 7-10 lat! A jak sytuacja przedstawia się dla całego WIG20? Jeśli C/Z dla całego indeksu to w tej chwili 15 (według stooq.pl), to możemy przyjąć, że zysk tego indeksu to 153 punkty. Wobec tego, jeśli ponownie przyjmiemy zaledwie 5% rocznego wzrostu, to według zwykłego wzoru Grahama otrzymujemy wartość wewnętrzną WIG20 równą 2830. Natomiast według zrewidowanego wzoru, uwzględniającego inflację i alternatywny zysk wolny od ryzyka nasz WIG20, według założeń Grahama, jest wart w tej chwili aż 4981 punktów.

Oczywiście do powyższych założeń nie należy podchodzić zbyt serio, gdyż sam Graham przyznawał, że jego uproszczone do maksimum wzory są ułomne i podatne na wpływ wielu czynników, które mogą zupełnie wywrócić wycenę do góry nogami! Do takich czynników należą zmiany stóp procentowych, zadłużenie spółek, sztuczki księgowe oraz zdarzenia jednorazowe, zawyżające zysk na akcje itd. Weźmy choćby zwykłe stopy procentowe, które jeśli zostaną podniesione, to w znaczący sposób zmniejszą nam naszą wycenę (rentowność obligacji wzrośnie powodując zwiększenie mianownika w naszym wzorze (wartość Y)) Jeśliby przyjąć inflację na poziomie zaledwie 4% (a taka przecież nie byłaby przecież niczym niezwykłym) to nasza wycena WIG20 spada automatycznie do 3113 punktów. Jeśli przyjąć inflację na poziomie 5%, to wartość wewnętrzna naszych 20 największych spółek spada do 2490 punktów. Jeśli natomiast wstawimy do wzoru wartość 5,4% jako Y, to otrzymujemy...bieżącą wartość naszego indeksu czyli 2306. Metodą dedukcji dochodzimy na koniec do kluczowego wniosku, że swoją obecną rynkową wyceną, nasz indeks WIG20 dyskontuje (przewiduje) pojawienie się średniej inflacji wysokości dokładnie 5,4% (stan na dzień 29.12.2014 godz. 10:30) w przeciągu najbliższych 7 do 10 lat. Czyżby zatem nasza RPP coś na ten temat wiedziała, tak opornie obniżając stopy procentowe? :-) Ten końcowy wniosek daje nam wiele do myślenia - szczególnie to, jak ważne i nie do zlekceważenia są stopy procentowe przy wycenie spółek giełdowych i całych rynków finansowych. Mamy również odpowiedź na zagadkę tak znakomitego zachowania indeksów krajów takich jak USA, Niemcy czy Japonia, gdzie stopy procentowe są bliskie zera. Jeśli zatem nasza RPP obniży jeszcze referencyjną stopę NBP o kolejne 50 punktów bazowych, jak jest to prognozowane, to jeszcze bardziej uatrakcyjni to nasz rynek giełdowy. Przy stopie procentowej na poziomie 1,5% rentowność obligacji spadłaby najpewniej do 2%, co spowodowałoby wzrost wyceny WIG20 do... uwaga...6227 :-)

Pozdrawiam

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: https://www.youtube.com/user/alrokas

Fanpage na Facebooku: https://www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!