Amica - analiza spółki

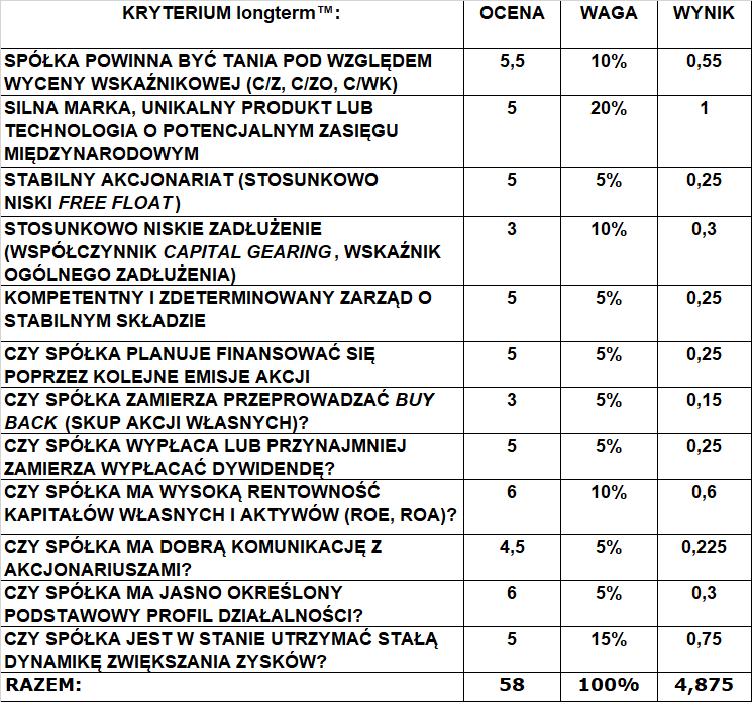

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO).

Na dzień dzisiejszy (21.12.2018 r.) wskaźniki wyglądały następująco:

C/Z: 8,44 (średnia WIG: 11,25)

C/WK: 1,08 (średnia WIG: 0,87)

C/ZO: 6,91 (średnia WIG: 8,96)

Spółka jest bardzo tania pod względem wyceny wskaźnikowej a w przypadku wskaźnika C/ZO wręcz ekstremalnie tania.

Ocena (w skali 1-6): 5,5

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM

Spółka korzysta z kilku rozpoznawalnych marek - Amica (w Polsce i Europie Zach.), Hansa (w Rosji i byłych republikach radzieckich) , Gram (w Skandynawii) i CDA (w Wielkiej Brytanii). Jest spory zasięg międzynarodowy, choć nie ma jeszcze ekspozycji poza Europę.

Ocena (w skali 1-6): 5

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKIFREE FLOAT)

Głównym akcjonariuszemi jest prezes Jacek Rutkowski poprzez kontrolowany przez siebie podmiot - Holding Wronki S.A z udziałem aż 52,45%.

Fakt, że w rękach prezesa jest tak duży pakiet odczytuję jako duży atut i dowód na to, że pokłada dużą wiarę w kierowane przez siebie przedsiębiorstwo. Free float jest jednak dość duży i rozproszony i wynosi 43,46%.

Ocena (w skali 1-6): 5

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIKCAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA)

Wskaźnik Ogólnego Zadłużenia na poziomie 56,23% jest dość alarmujący a capital gearing na poziomie 128% jest sporo powyżej średniej dla całego WIG-u.

Ocena (w skali 1-6): 3

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE

Prezes Jacek Rutkowski to menadżer z wieloletnim doświadczeniem i należy mieć ogromny szacunek za to, w jak spektakularny sposób rozwinął spółkę od czasu jej przejęcia w 1994 roku.

Ocena (w skali 1-6): 5,5

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI?

Nie, nie ma zamiaru wykonywać tego typu operacji ale wysokie zadłużenie może sugerować, iż prędzej czy później spółka może sięgnąć po to narzędzie.

Ocena (w skali 1-6): 5

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)?

Spółka skupowała akcje własne i próbowała dwukrotnie skupić 2,38% akcji własnych po cenie 120 zł i bez powodzenia (nikt nie odpowiedział na to wezwanie). Nie popieram tego rodzaju praktyk ale akurat przy tak taniej wycenie spółki mogę przymknąć na to oczy. Tymniemniej skłonność zarządu do realizacji skupów nie jest czymś co mi się podoba. Powinni według mnie skupić się na regularnych wypłatach sowitych dywidend.

Ocena (w skali 1-6): 3

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ?

Tak - spółka wypłaca regularnie dywidendy. Tymniemniej stopa dywidendy nie jest zbyt imponująca.

Ocena (w skali 1-6): 5

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)?

Na dzień 21.12.2018 wskaźniki są na następującym poziomie:

ROE: 13,43% (średnia WIG: 8,25%)

ROA: 5,78% (średnia WIG: 3,78%)

Bardzo dobre rentowności kapiałów własncyh, sporo powyżej średniej WIG-u.

Ocena (w skali 1-6): 5

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI?

Raporty finansowe są przejrzyste i zrozumiałe. Strona internetowa jest dobrze prowadzona a spółka jest obecna w mediach oraz na targach podczas konferencji WallStreet organizowanych przez SII.

Ocena (w skali 1-6): 4,5

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI?

Tak - AGD i stawia głównie na własną produkcję piekarników.

Ocena (w skali 1-6): 6

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW?

Uważam, że tak i dzieje się to dwutorowo - z jednej strony ogranicza się koszty i zwiększa produktywność, dzięki nowoczesnemu magazynowi a z drugiej podbija nowe rynki zbytu, jak Hiszpański (prowadzone są zaawansowane rozmowy na temat przejęcia marki Fagor), Francuski czy Brytyjski. Brakuje mi wyjścia poza Europę ale przecież wszystko dopiero przed "polskim Samsungiem".

Ocena (w skali 1-6): 5

PODUMOWANIE I OCENA KOŃCOWA:

Spółka jest niewątpliwie bardzo tania ze wskaźniekami C/ZO poniżej 7 i C/WK zaledwie 1,08, charakteryzuje się wysoką rentownością kapitałów własnych i to nawet pomimo wzrostu kosztów w ostatnich latach, tym niemniej dużą wadą jest spore zadłużenie oraz skłonność do przeprowadzania skupów akcji własnych.Generalnie uważam, że jest to jeden z najlepszych polskich eksporterów z silnie wyrobioną marką, który osiągnął trwały sukces i który potrafił pozostać w polskich rękach - rzadki przykład na naszym podwórku. Jeśli spółka będzie wytrwała w swoich ambitnych planach to może za kilka lat zasłużyć na miano "polskiego Samsunga". Dodatkowym atutem jest regularnie wypłacana dywidenda.

POZOSTAŁE ponad 100 ANALIZ POLSKICH i ZAGRANICZNYCH SPÓŁEK MOŻNA ZNALEŹĆ W ZAKŁADCE "ANALIZY SPÓŁEK"

https://longterm.pl/Analizy-Spolek.html

Dane finansowe i wskaźnik AF aktualne na dzień 11.04.2018 - źródło: www.topstock.pl

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższym artykule są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!