FED ubiera świat w obligacje USA pozbywając się ich z bilansu

W ten sposób można przyznać, że jednak nie montyzuje długu USA jak mu to wielu ekonomistów zarzucało, gdyż zwyczajnie czeka do zapadalności kupionych wcześniej papierów dłużynych i nie kupuje już w zamian kolejnych. Może powiedzieć, że w tym względzie wcale nie pomaga rządowi USA a wręcz uprzyksza mu teraz życie, bo z rynku długu zniknął duży kupiec, na którego można było dotychczas polegać Teraz calą podaż obligacji w USA muszą wchłonąć amertykańskie i zagraniczne instytucje finansowe.

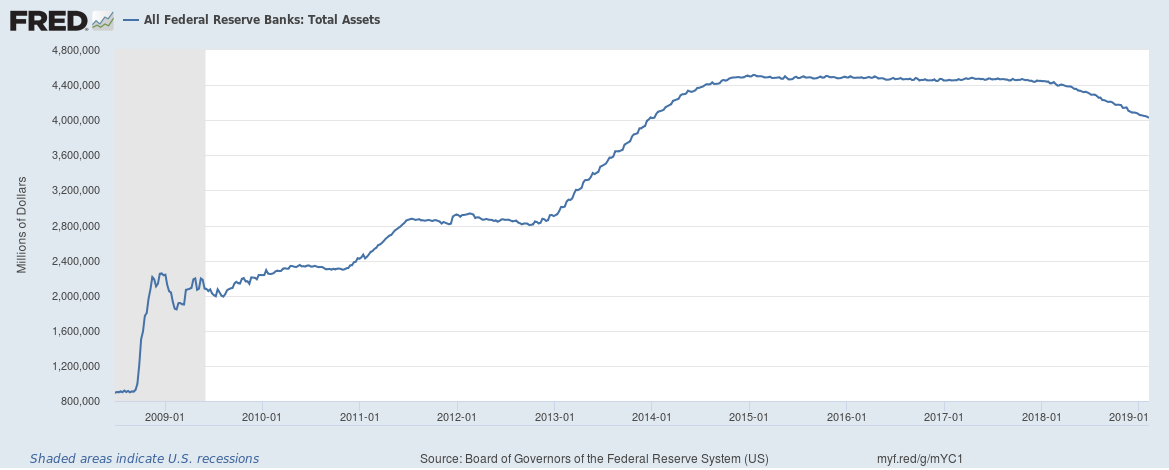

Od listopada 2017 roku, kiedy to FED rozpoczął zaciskanie pasa, z jego bilansu wyparowało prawie 500 mld $ i aktywa obniżyły się z rekordowych 4,5 mld $ do ok. 4 mld $ obecnie.

Aktywa FED-u w latach 2009-2019:

źródło: FRED

Należy pamiętać, że proces QT (Quentitative Tightening) jest odwrotnością jego poprzednika - QE (Quantitative Easing) który polecał z kolei na tzw. "drukowaniu" pieniędzy czyli FED wtedy kupował obligacje od prywatnych banków, zwiększając swoje aktywa z 800 mld $ przed kryzysem do rekordowych 4,5 mld$ w 2017. To pomogło bankom wznowić akcje kredytową, wzmocniło zaufanie do systemu bankowego ale i obniżyło bardzo rentowność obligacji momentami prawie do zera, powodując, że wyceny wszelkiego rodzaju aktywów, w tym akcji poszybowały w górę. Korporacje korzystając z taniego kredytu skupywały na potęgę swoje akcje a nawet wypłacały sowite dywidendy. Fundusze inwestycyjne korzystały na tanim pieniądzu z FED inwestując w akcje, surowce i obligacje na całym globie.

Nic dziwnego zatem, że giełda amerykańska musiała przejść korektę, po rozpoczęciu procesu QT, gdyż amerykański system bankowy został odcięty od świeżego napływu kapitału z FED w postaci wspomnianych wcześniej reinwestycji w kolejne obligacje. Od ponad roku FED już nie kupuje nowych obligacji ale też nie sprzedaje - stał się zatem zupełnie bierny.

Amerykański indeks S&P 500 w latach 20017-2019:

żródło: TopStock

Wprawdzie FED rozpoczął to zaciskanie pasa od gry wstępnej, pozwalając na redukcję swoich aktywów początkowo w tempie zaledwie 15 mld $ miesięcznie ale potem w 2018 roku ten proces przyspieszyl do 30 mld $ by w końcu od niedawna osiągnąć docelowy poziom 50 mld $ miesięcznie. Co miesiąc zapadają obligacje USA o wartości 30 mld $ plus tzw. mortgage backed securities (obligacje oparte o kredyty hipoteczne) zwane "toksycznymi aktywami" o wartości 20 mld $.

Początkowo amerykańska giełda to praktycznie całkowicie zignorowała gdyż indeks S&P 500 rósł aż do końca stycznia ubiegłego roku ale potem jak widać na załączonym obrazku pojawił się schody. Od początku programu QT do wczoraj, indeks ten jednak pomimo wszystko zyskał 6,63%, co jest obaleniem mitu jakoby działania FEDu były jakoś specjalnie szkodliwe. Owszem - z pewnością nie pomagają ale też przecież nie są niczym szkodliwym, gdyż są po prostu powrotem do normalności. Można to porównać do ostatecznego odcięcia pępowiny łączącej niemowlaka z organizmem matki. Można też stwierdzić, że amerykańskie banki są ponownie w pełni prywatne i nie stanowią już części jakiegoś komunistycznego systemu centralnie planowanego 😀 to tylko taki drobny żarcik.

Dlaczego inflacja była cały czas trzymana w ryzach pomimo takiej stymulacji w latach 2009-2017?

Wielu analityków a także ekonomistów przez wiele lat zarzucało FED-owi prowadzenie bardzo niebezpiecznej gry w wyniku której miała się pojawić wysoka inflacja. Straszyli przypadkami drukowania pieniędzy z przeszłości - Republiki Weimarskiej, ZSRR czy w ostatnich latach Zimbabwe. Nic takiego się jednak nie stało według mnie z 3 powodów:

1) Wcześniejsze załamanie aktywów było tak drastyczne i bolesne, że rana się bardzo długo goiła. Kontrakcja kredytowa trwała bardzo długo, co powodowało naturalny hamulec dla gospodarki. Psychoza strachu przed nawrotem kryzysu również działała jako hamulec. Ludzie potracili kasę, wielu straciło robotę a nawet jak znaleźli nową to była gorzej płatna niż ta poprzednia.

2) "Dodruk" 3,7 bln $ w porównaniu z PKB USA na poziomie 14 bln $ w 2008 roku nie był jakimś gigantycznym zastrzykiem - to w sumie "tylko" 26% PKB rozłożony jednak był na aż 8 lat czyli że realny zastrzyk dla gospodarki to było ok. 3,25% PKB rocznie. Można zakładać, że gdyby nie taka pomoc, to amerykańska gospodarka albo by stała w miejscu albo znajdowałaby się przez te ostatnie 9 lat w permanentej, łagodnej recesji. Zatem skoro "dodruk" tylko łatał dziurę która powstała w gospodarce to nie było naturalnego popytu, który by mógł pchać ceny produktów i usług w górę, powodując inflację.

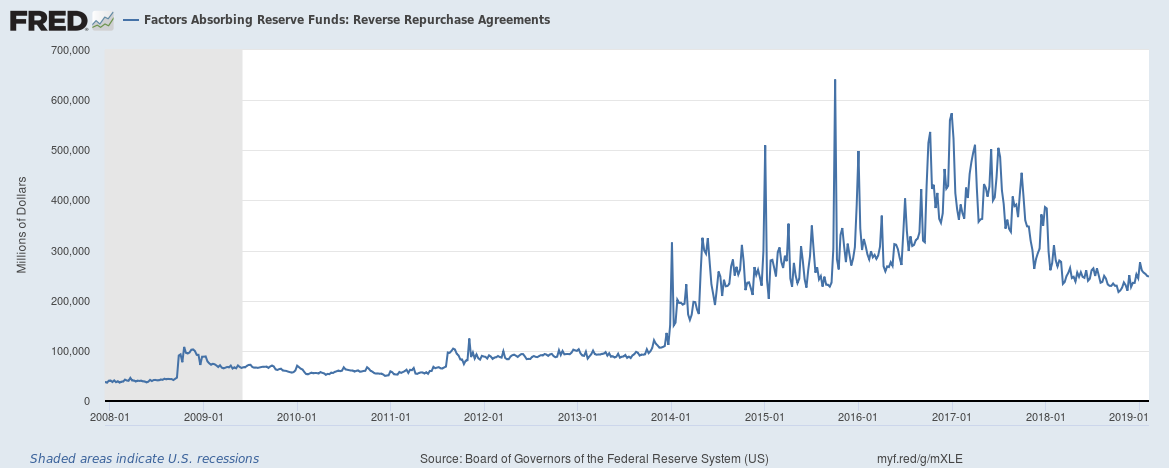

3) FED cały czas trzymał rękę na pulsie. Nie pozwalał wymknąć się inflacji spod kontroli. Jak tego dokonał? Otóż kiedy przestał "drukować" czyli zakończył poprzedni program QE w 2014 roku, to mógł się nieco wystraszyć pojawienia się inflacji, bo gospodarka pokazywała symptomy powrotu do zdrowia. Nie podnosił wciąż stóp procentowych lub zaczął podnosić je bardzo powoli ale wprowadził dodatkowy instrument, który trzymał prywatne banki amerykańskie na wodzy a zwał się on "reverse repo".

Co to jest reverse repo - jest to niejako skrót od "reverse repurchase agreement" i operacja ta polega na odwrotności "drukowania pieniędzy" - FED zamiast zasilać pieniędzmi prywatne banki, zabiera im czasowo pieniądze poprzez pożyczanie im obligacji np. na jeden dzień (overnight), za co one otrzymują niewiewlkie wynagrodzenie . Jeśli jednak takie operacje są dokonywane codziennie, a tak się działo w ostatnich latach i to na dużą skalę, to mamy permanentne wykluczenie sporej kasy z systemu bankowego.

Operacje reverse repo w latach 2008-2019:

źródło: FRED

Jak widać na powyższym obrazku te dzienne operacje zdejmowanie kasy z systemu dochodziły nawet do kwoty pond 600 mld $ (!). W całym toku 2017 utrzymywały się na poziomie średnio grubo ponad 400 mld $. Tyle zdjął tym sposobem FED z rynku kasy, przez co w sposób naturalny hamował akcje kredytową banków i zakusy do pompowania aktywów. To dlatego po części nie było presji inflacyjnej.

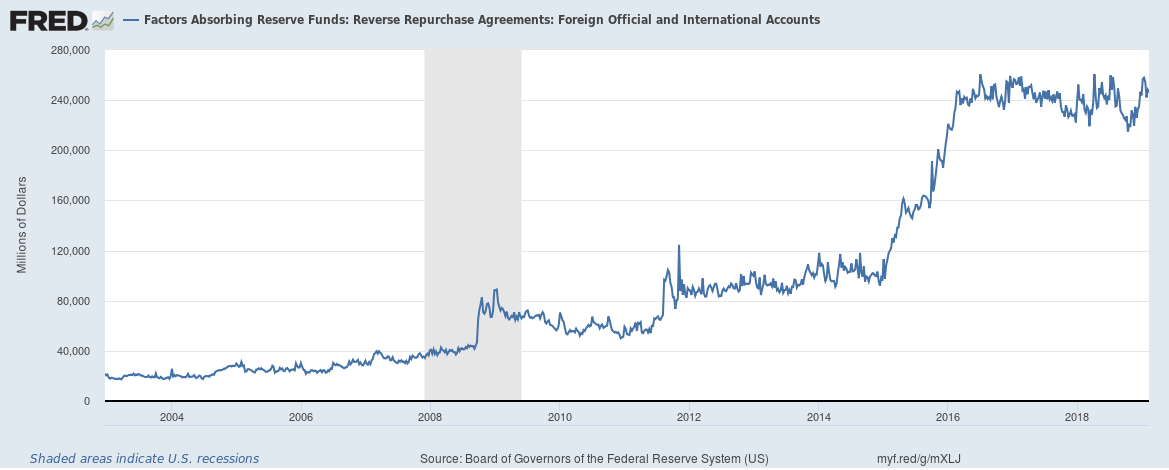

Uważny obserwator zauważy, że wciąż operacja reverse repo opiewa na ok. 240 mld $ dziennie ale spokojnie - główka FED-u pracuje i nie ubiera on już swoich banków w obligacje i inne śmieci ale zachęcił w jakiś sposób instytucje zagraniczne w tym rządy, banki centralne inych krajów do partycypacji w reverse repo. FED w ten sposób niejako eksportuje swój problem i ubiera banki zagraniczne w przetrzymywane przez siebie obligacje przez co tak na dobrą sprawę mógłby wykazywać, że jego aktywa są o te 240 mld niższe. Być może zauważył, że nadmierne dociskanie amerykańskich banków może im prędzej czy później zaszkodzić i stwierdził że w rozwiązaniu problemu trzymania inflacji w ryzach pomogą mu jego przyjaciele zagraniczni - BOJ, EBC, BOE, być może Deutsche Bank, który przecież ma u niego na pieńku i z chęcią kooperuje a być może i nasz kochany NBP.

Operacje reverse repo dla zagranicznych instytucji (banków centralnych, rządów obcych państw i zagranicznych banków prywatnych):

źródło: FRED

Powyżej widzimy jak operacja reverse repo czyli ubierania reszty świata w amerykańskie aktywa przyspieszyła od 2014 roku czyli od zakończenia QE. FED tym samym zaczął bezpośrednio wpływać na gospodarkę reszty świata - zabierając jej w tej chwili jakieś 240 mld $ ogranicza podaż pieniądza w światowym systemie monetarnym. Można śmiało powiedzieć, że FED stał się światowym bankiem centralnym.

Jest to dość niepokojące zjawisko, bo teraz jest to "tylko" 240 mld $ ale jeśli zażyczy sobie aby reszta świata oddawała mu 1 bln $ dziennie, to konsekwencje mogą być już bardzo poważne.

Wnioski:

FED trzymał i cały czas trzyma inflację pod kontrolą - gdy stopy w USA były nisko to prowadził po cichu operację zdejmowania kasy z systemu w postaci reverse repo na kwoty nawet 600 mld $ dziennie zanim wogóle zaczęto mówić o "taper" i programie QT (Quantatative Tighting). Jak stopy poszły w górę to zaprzestał dokonywać tych operacji w USA czyli ulżył swoim bankom za to zaczął ograniczać podaż dolarów poza swoimi granicami na sumę obecnie 240 mld $.

Po części zatem jest to wytłumaczenie fenomenu polegającego na zadziwiającej sile amerykańskiego rynku akcji w porównaniu z resztą świata. Przykładowo niemiecki DAX jest już 18% od czasu wprowadzenia operacji QT przez FED. Być może to były pracownik Goldman Sachs - Mario Draghi zgodził się łykać dużą część tych 240 mld $ toksycznych aktywów z FED-u? Kto wie.

Wpływ podwyżek stóp w USA i operacji Quantitative Tightening (QT) jest zneutralizowany wycofaniem się FED-u z operacji reverse repo w USA. Zamiast tego FED teraz troszczy się niejako o inflację zagranicą, zabierając reszcie świata 240 mld $. Zatem pomimo tego, że FED redukuje swój bilans i przez to niejako dranuje system w tempie 50 mld $ miesięcznie to z drugiej strony nie wymusza już na tych "biednych" banksterach z Wall Street aby od niego codziennie kupowali obligacje na jeden dzień po 400 mld $ i więcej jak to było chociażby w 2017 roku.

Podsumowując - FED poprzez zaniechanie operacji reverse repo overnight na kwotę ponad 400 mld dziennie prawie całkowicie jak do tej pory zneutralizował skutki prowadzonego przez siebie programu zaciskania pasa - QT (Quantitative Tightening). W tym roku jednak bilans będzie ujemny, bo skoro tempo QT to 50 mld $ miesięcznie to w całym 2019 roku zdejmie z rynku aż 600 mld $ więc odczuwalne skutki dla amerykańskich banków będą takie jakby odjąć im 200 mld $ (600-400=200).

Czy utrata 200 mld $ dla amerykańskiej gospodarki w rok to dużo? Przy zadłużaniu państwa jakie kontynuuje Trump po Obamie i gigantycznym napływie zagranicznego kapiału do USA, ta kwota wydaje mi się niegroźna. Z tego względu nie obawiam się o kontynuację hossy na Wall Street w tym roku, tym bardziej, że FED zapowiedział pauzę w podwyżkach stóp i rozważa nawet wznowienie reinwestycji w obligacje czyli de facto zaniechania operacji QT.

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału!