3M - tania dywidendówka czy bankrut?

Analiza fundamentalna 3M (NYSE:MMM)

Analiza ta została opublikowana 18 maja 2023 r. na łamach zamkniętego forum. Jest to tylko jedna z wielu analiz, jakie znajdziesz w ramach abonamentu. Jeżeli chciałbyś otrzymywać na bieżąco więcej podobnych treści zachęcamy do subskrypcji.

Wybrane dane finansowe oraz wskaźniki

na dzień 17.05.23

Kurs 98,01 USD

Kapitalizacja 54 mld USD Ev 69.34 mld USD

Beta 0.95 Short ratio 3.85

C/Z 10.12 EPS 9.68

C/Wk 3.69

Ev/P 2.07 Ev/EBITDA 8.37

Marża oper. 14.96%

ROA 6.74% ROE 36.03%

Dywidenda 6.00

Stopa dywidendy 5.97%

Stopa wypłaty dywidendy 61.67%

Przychód (12m) 33.43 mld USD

EBITDA 6.84 mld USD

Gotówka 3.97 mld USD

Zadłużenie 16.94 mld USD

Płynność bieżąca 1.42

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Analiza techniczna i... sprawa w sądzie

3M analizowałem jeszcze w 2021 r. https://forum.longterm.pl/post/1260745

Zacznę jednak od podlinkowania działu AT i odniesienia się do ostatniej analizy Alladyna. https://forum.longterm.pl/post/1349824

Alladyn zwraca uwagę, że 3M jest w bardzo ciekawym momencie "Tu nie ma miejsca na szachy i spekulację. Wóz albo przewóz. Byki bronią wsparcia i jest szansa na longa mierzonego w latach, lub dochodzi do zmiany biegunów i bessa jest kontynuowana."

Chociaż fundamentalnie nie przyglądałem się w ostatnim czasie 3M, posiadałem spółkę w portfelu jakiś czas i wyrzuciłem po spin-offie, to podzielam zdanie Alladyna. Przypomnę, że gra toczy się o nie mały spór sądowy. Takie spory toczą się latami, ten też trwa już jakiś czas i wciąż lecimy z kursem na południe. To od ostatecznej decyzji sądu zależy w jakiej sytuacji znajdzie się 3M. Jeśli spółka przegra sprawę, może czekać ją nawet bankructwo. Spekulacja toczy się o to, jak będzie wyglądać sytuacja finansowa spółki jeśli kara zasądzona będzie dużo niższa. Może nas jeszcze czekać cały przekrój sytuacji, ugody i niskie wyroki.

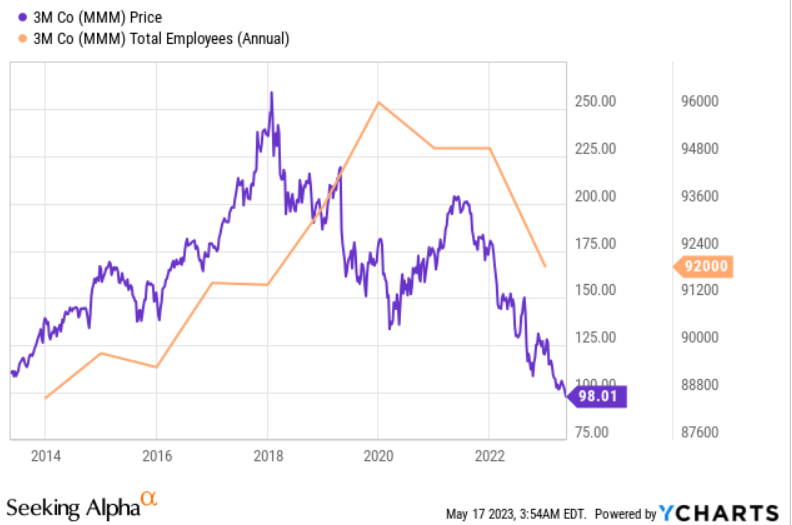

Wiele osób twierdzi, że sąd nie może sobie pozwolić na nałożenie najwyższej kary, dlatego też sprawa będzie przeciągana jeszcze długi, długi okres. Bankructwo tak dużej spółki jak 3M oznaczałoby zwolnienie dziesiątków tysięcy pracowników, których spółka nadal zatrudnia prawie 92 tyś.

W ciągu ostatnich 4 tygodni spółka poinformowała, że zamierza dokonać zwolnień kolejnych 6 tyś. pracowników rozlokowanych w siedzibach na całym świecie. W ostatnim czasie głośno o redukcji i masowych zwolnieniach. Możliwe, że właśnie przeciąganie sporu ma wywierać nacisk na spółkę, która będzie stopniowo przeprowadzać zmiany w swojej strukturze, szukać oszczędności, gromadzić gotówkę, zwalniać jedynie część załogi, a same zwolnienia rozłoży w czasie. Po wypracowaniu odpowiedniej redukcji i przygotowaniu się finansowo na średniej wagi wariant, sprawa w sądach może zostać zakończona - to przełożyłoby się na mniejszy szok dla gospodarki. Nawet jeśli 3M będzie traciło na wewnętrznej wartości zmniejszając wyniki oraz wyprzedając aktywa, to całość rozłoży się w czasie, a rynek (konkurencja) naturalnie zacznie łatać tą lukę.

Gdyby zapadł więc ostateczny wyrok, jak wspomniałem zgadzam się z Alladynem - mamy albo bankruta i zjazd dużo, dużo niżej, zapewne głębiej niż C/Wk = 1, czyli ok. 25 USD/akcje - to przy sprzedaży biznesu powinno pokryć zobowiązania... tylko nadal nie pozostanie nic akcjonariuszom. Przy skrajnie wysokiej zasądzonej kwocie, nawet ta cena może być za wysoka. Innym wariantem jest hossa na akcjach w przypadku pozytywnego (dla 3M) rozpatrzenia sporu - tutaj górną granicę ciężko wyznaczyć, ze względu że wariant niewinności jest mało prawdopodobny, prędzej możemy mówić tutaj o ugodzie. Gdyby dzisiaj nie było sprawy sądowej, kurs mógłby znaleźć poziomy wartości nawet ok. 180 USD/akcje, to by odzwierciedlało średnio przyjmowane, historycznie wskaźniki wartości.

Przypomnienie czego dotyczy spór

3M sprzedało armii amerykańskiej wadliwe zatyczki do uszu. Obecnie 3M przegrało już 10 z 16 spraw, które trafiły do sądu. Istnieje więc wysokie dalsze ryzyko przegranych. Zasądzono rekompensatę 265 mln USD na rzecz poszkodowanych.

Wydawałoby się, że wcale nie są to duże kwoty. Sama firma obecnie posiada prawie 4 mld USD gotówki. Nawet biorąc pod uwagę, że dług netto jest spory, nadal przecież posiada gotówkę, gdzie kara to jedynie mała część jej aktywów. Nie powinno to znacząco naruszyć płynności spółki.

Łącznie poszkodowanych może być jednak aż 175.000 osób, a zasądzone 265 mln USD dotyczy tylko 13 z nich. Problemem jest więc skala. To przypomina trochę pozwy kredytów frankowych. Początkowo niewiele osób kierowało sprawę do sądu. Problem dla banków zaczął się gdy pojawiła się lawina pozwów po pierwszych wygranych. Weterani wojenni widzą, że sprawy są do wygrania. Możliwe, że pozostali również ruszą ze swoimi pozwami. Na pierwszych wygranych oprą się również sądy i podobne sprawy potraktują identycznie.

Sama spółka przeprowadziła badania z których wynika, że 90% tych osób nie ma znacząco uszkodzonego słuchu. Wynika z tego, że nadal istnieje ryzyko, iż 17.500 trzeba będzie wypłacić odszkodowanie. Według początkowych zakończonych spraw wyceniana szkoda to średnio 20,4 mln USD/osobę. Daje nam więc to łącznie 357 mld USD łącznej rekompensaty dla 10%, które poniosło znaczny uszczerbek na słuchu.

Obecna kapitalizacja spółki to 54 mld USD, kara byłaby więc ponad 6 krotnie większa od kapitalizacji spółki.

Pojawia się tutaj dodatkowe ryzyko. Poszkodowani twierdzą, że badanie te nie są miarodajne. 3M nie bierze pod uwagę najważniejszych czynników i liczba poszkodowanych może być zdecydowanie większa.

JPMorgan wycenia, że ostateczna strata 3M zakończy się na 10-20 mld USD. Nadal jest to kwota ciężka do udźwignięcia, nawet dla tak dużego przedsiębiorstwa. Spółka musiałaby się pozbyć znacznej części biznesu aby móc pokryć zobowiązania sądowe.

Kwoty w okolicach 10-30 mld USD jakie podaje większość analityków opierają się na przypadku JNJ, który również zakończył spór ugodą oferując 9 mld USD. Wcześniej JNJ próbował wydzielić spółkę, którą poddał upadłości, aby zdjąć z siebie ciężar procesów. Ta metoda nie zdała testu i sąd nie zaakceptował takiego rozwiązania. 3M wykonał identyczne kroki. Również wydzielił spółkę Aero, deklarując, że po ogłoszeniu przez nią upadłości pokryje 1 mld USD kosztów sądowych. Sąd się nie zgodził obciążając pozwami 3M i nie biorąc pod uwagę wydzielenia spółki zależnej, na którą spaść miała cała odpowiedzialność. To pokazuje, że 3M idąc śladem JNJ może zdecydować się na ugodę, która proporcjonalnie powinna wynieść 10-30 mld USD. Dlatego dalej do wyliczeń przyjąłem liczbę 20 mld USD.

Przelicznik po wyprzedaży aktywów

Gdyby założyć, że JPM ma rację i spór zakończy się koniecznością wypłacenia ok. 20 mld USD, spółka musiałaby dokonać sprzedaży części biznesu. To firma przede wszystkim produkcyjna więc jej wyniki w dużej mierze zależą od posiadanych aktywów. Obecnie aktywa spółki wynoszą 46,4 mld USD, więc jeśli nie są przeszacowane 3M musiałby sprzedać ok. 43% swojego biznesu.

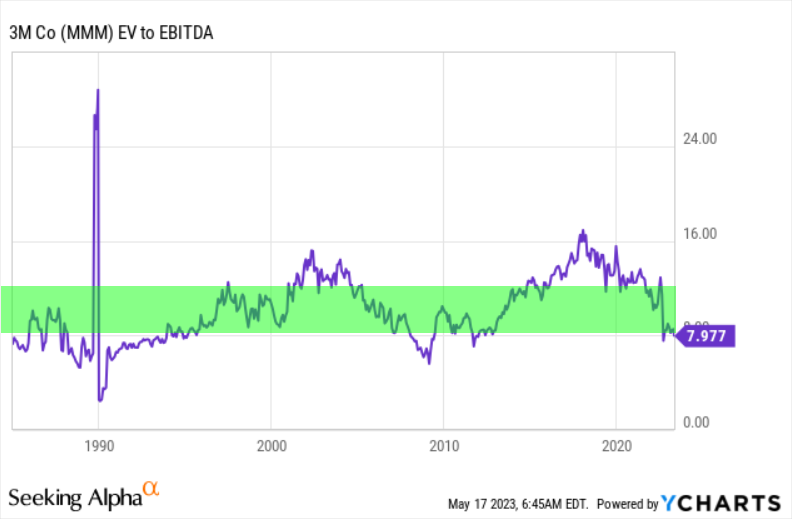

Z reguły spółka notowana jest ze wskaźnikiem Ev/EBITDA w granicach 8-12 i teraz również jest przy dolnej granicy tego zakresu. Według tego zakresu wyznaczając Ev/EBITDA = 10 jako uczciwa wartość, kwota 122 USD/akcje (bez prowadzonych sporów) wydaje się dzisiaj uczciwą wartością. Jednak po wyprzedaży aktywów, zakładając prostą matematykę i utrzymanie podobnej rentowności spółka generowałaby mniejszy zysk i proporcja podpowiada nam, że po zbyciu części biznesu za kwotę 20 mld USD, uczciwa cena akcji to ok. 70 USD.

Nie sposób jednak ocenić na ile szacunki JPM są dzisiaj zbyt optymistyczne (albo pesymistyczne i ugoda wyniesie mniej?). Dlatego przyjmując średnie wartości rozkładamy ryzyko statystycznie równomiernie.

Dywidenda

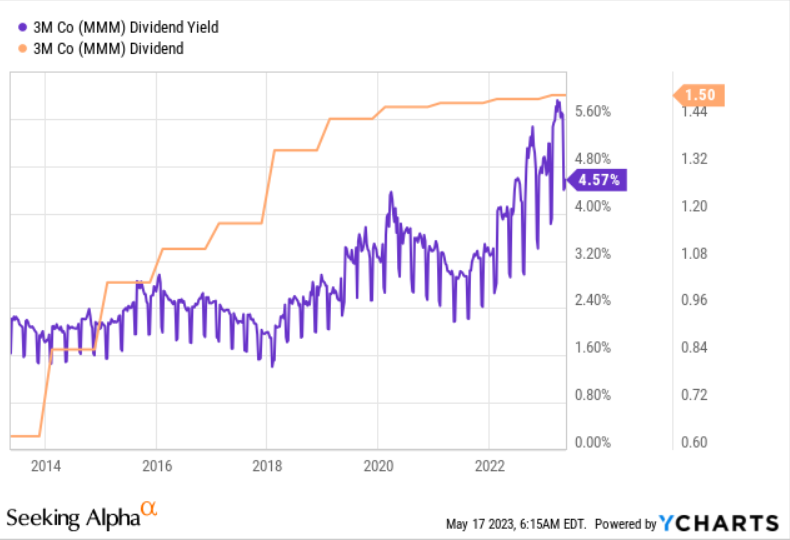

Spółka dzieli się zyskiem z akcjonariuszami od 64 lat. Od momentu sporów sądowych zaprzestała podwyższania znacząco dywidendy. Stara się zachować jedynie status arystokraty dywidendowego, tym samym podnosi wypłatę o 0,01 USD/akcje. Nadal sprawia to, że oferuje prawie 6% stopę dywidendy. Ciężko jest znaleźć tak dojrzałą spółkę, która oferuje wysoką stopę. Dlatego dla wielu może wydawać się atrakcyjna. Wpisane już jest tutaj ryzyko bankructwa bądź konieczności zerwania ciągłości wypłat.

Gdyby sprawy przebiegły łagodnie, a spółka miała powrócić do podwyższania regularnie dywidendy, można się spodziewać średniorocznego jej wzrostu o ok. 15% r/r. To również wysoka dynamika. Z reguły spółki dywidendowe oferują niską stopę dywidendy, ale szybko podnoszą dywidendę w latach kolejnych, bądź jeśli stopa dywidendy jest wysoka, to nie jest podnoszona w wysokim tempie. Rynek stara się wyceniać przyszłe dywidendy, dlatego mamy właśnie taką zależność. Tutaj mamy potencjał na obie te możliwości - warunek: wygranie sporu i zdjęcie ciężaru ryzyka niewypłacalności. O to może być ciężko. To skrajnie optymistyczny wariant z małym prawdopodobieństwem realizacji.

Pamiętajmy, że ryzyko kolejnych kar jest bardzo duże, to sprawia że dzisiaj nie wyceniałbym MMM na podstawie dywidendy.

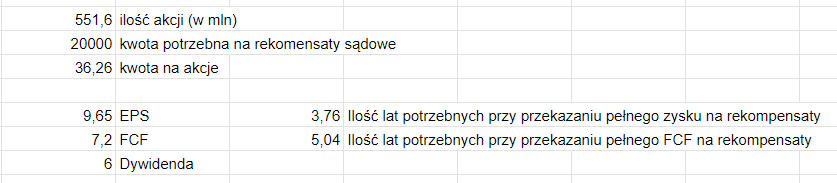

ILE LAT POTRZEBNE DO SPŁATY ZOBOWIĄZAŃ SĄDOWYCH DYWIDENDĄ?

Możemy spojrzeć jeszcze na problem od takiej strony, czy 3M opłaca się zaprzestać dzielenia zyskiem z akcjonariuszami.

Na powyższym dywidenda (linia na samym dole) jest ujęta jako kwartalna. Tym samym powinniśmy kwotę pomnożyć x4 i da nam to 6 USD/akcje.

Akcji w obiegu obecnie jest 551,6 mln szt. Przyjmując, że spółka będzie potrzebowała 20 mld USD. Daje to nam ok. 36,26 USD/akcje, aby w pełni pokryć kwotę ze sporów sądowych jeśli kwota ta wyniesie tyle ile szacuje JPM.

Gdyby spółka zaprzestała dzielenia się zyskiem, byłaby w stanie uzbierać całą potrzebną kwotę w 4-5 lat. Pamiętajmy, że mogłoby się to odbyć przy założeniu przekazywania całości wypracowanego zysku bądź wolnych przepływów, co mogłoby się przełożyć również na spowolnienie w inwestycjach i utratę pozycji rynkowej. Potrzebne byłoby 6 lat na pokrycie kosztów samą dywidendą. Przy takim scenariuszu, zaprzestania dzielenia się zyskiem inwestor nie otrzymuje żadnej wartości z posiadanych akcji. Nadal nie jest to scenariusz idealny. Dzisiaj zaprzestanie dzielenia się zyskiem niewiele może pomóc spółce. Wartość akcji zapewne spadłaby znacząco. Nie byłaby to sytuacja chwilowa.

Trzeba pamiętać, że obecnie gospodarczo nie jesteśmy w najlepszym momencie, a prognozy mówią o wzroście EPS i FCF dla firmy. To daje nadzieję, że gdyby ta chciała przekazywać jedynie ok. 70% EPS/FCF na spłatę zobowiązań wynikających ze sporów, mogłaby nadal utrzymać inwestycje w rozwój. Aktualnie stopa wypłaty dywidendy wynosi nieco mniej niż 70%. Byłaby to więc zamiana celu na które idą zyski, z wypłaty akcjonariuszom na wypłatę poszkodowanym żołnierzom. To już brzmi rozsądnie. Chociaż MMM mogłoby dzięki temu zachować stabilność, straciłoby status spółki dywidendowej, przez co również powinno być wyceniane znacznie niżej niż miało to miejsce w ostatnich latach. Nie będą spółką dywidendową, jej akcje nadal traciłyby na wartości. Jako rozrośnięta spółka nie wykazuje dużego wzrostu wyników (wzrost zysku netto to jedynie ok. 4% r/r). Bez dywidendy nie jest to wcale atrakcyjne.

Aktualne wyniki

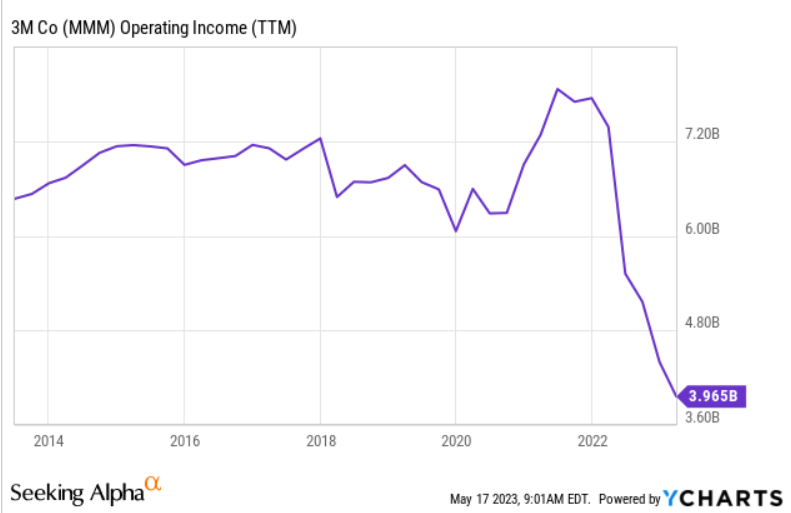

Zysk operacyjny drastycznie spada. Jest to spowodowane obecną sytuacją gospodarczą. Można założyć, że problem jest chwilowy i w kolejnych latach MMM sobie z tym poradzi. Na poziomie zysku netto obraz aktualnej sytuacji mamy zaburzony. Powinniśmy odliczyć około 2,7 mld USD ze sprzedaży firmy zależnej i dopiero wtedy otrzymamy zysk po oczyszczeniu. Wtedy EPS wynosiłby o 47% mniej. Spadek wyniku po oczyszczeniu jest więc znaczący.

Aktualnie raportowany EPS wynosi 9,68;

po oczyszczeniu ok. 5,13

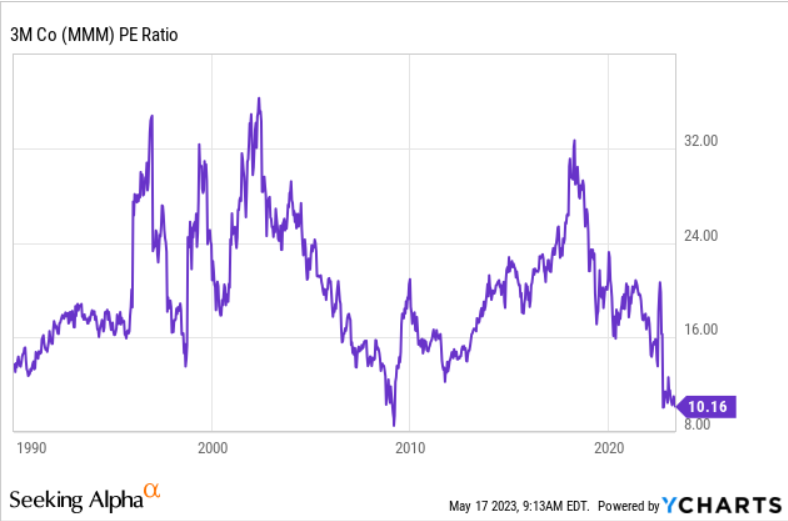

Chociaż wskaźnik C/Z wydaje się szorować po dnie to tak naprawdę notujemy C/Z ok. 19,1 uwzględniając kwotę po oczyszczeniu. Gdyby negatywny wynik miałby się utrzymać dłużej, obecnie akcje notowane są dość uczciwie nie uwzględniając sporu, który jeszcze dodatkowo powinien zaniżyć cenę akcji.

źródło: marketscreener.com

Prognozy zakładają, że jeszcze II kwartał może być ciężki dla firmy, ale później zacznie powracać do swoich pierwotnych marż. Większość firm odnotowała lepsze wyniki w I kwartale niż zakładał konsensus. Recesja być może nie będzie tak dotkliwa i długa jak zakładano i również 3M ma tylko przejściowy problem.

Pozytywnie jest za to zobaczyć zmniejszający się poziom zadłużenia. Dług netto spada, nawet w obliczu trudności. Firma stara się jak może aby przygotować się na najgorsze i aby w razie wyroku sądu amortyzować swój upadek ile się da, choć ciężko mówić o miękkim lądowaniu.

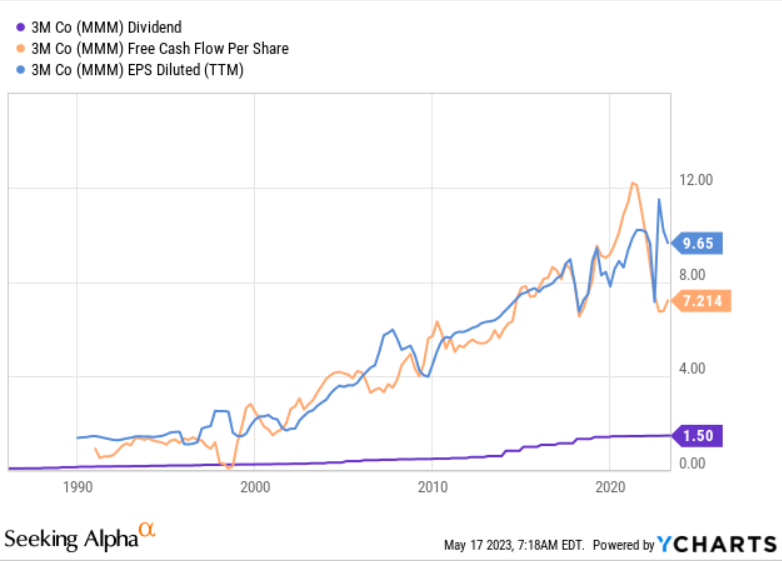

Przepływy operacyjne za to lepiej obrazują obecną sytuację niż zysk. Nie obejmują tutaj zbycia spółki zależnej i możemy zaobserwować spadek przepływów oper. oraz wolnych przepływów.

Skoro spadki wyników są tak dotkliwe sądzę, że rynek musi uwzględniać ich równie szybką poprawę. Inaczej stwierdziłbym, że nie ma tutaj wpisanego dyskonta za ryzyko związane ze sprawami sądowymi. Chyba, że tak długi okres spadków wykruszył z akcjonariatu największych pesymistów i pozostały na pokładzie na tyle wierzący w spółkę akcjonariusze, iż brakuje powoli siły podażowej? Trend spadkowy nie wydaje się wcale słaby. Mimo to na dzień dzisiejszy nadal nie odzwierciedla spadku zysku + ryzyka sporów.

W przytoczonych wcześniej prognozach na kolejne kwartały otrzymujemy estymację uzyskania EPS na poziomie 7,8 dla 2023 r., patrząc na przeciętnie notowane wartości z przedziału 16-18, możemy uzyskać po przemnożeniu zakres wartości 124-140 USD/akcje. Jako, że inwestorzy kupują przyszłość, teraz widać że oczekują szybkiej poprawy wyników, a mimo to nadal dyskontują w pewnym stopniu spory. Moim zdaniem jednak nadal jest to zbyt małe dyskonto. Jak wskazywałem przy założeniu potrzeby zgromadzenia 20 mld USD spółka musiałaby się praktycznie przepołowić.

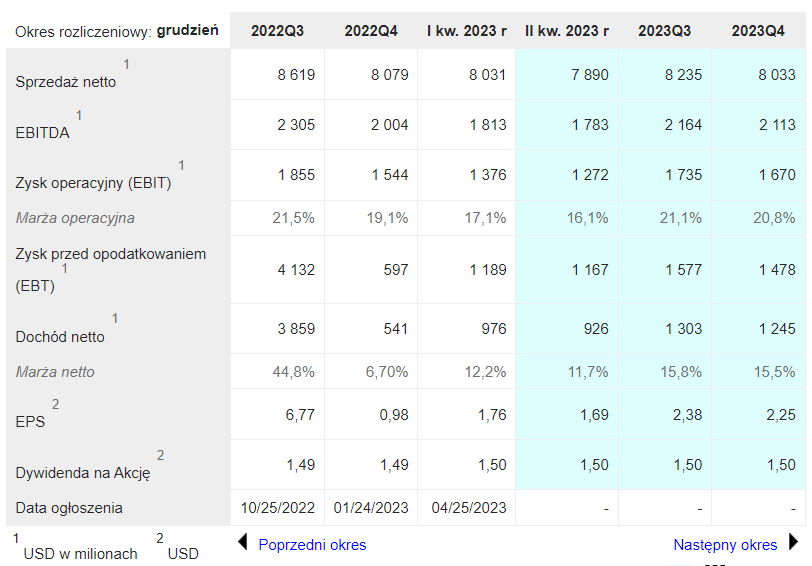

Wyniki za I kw. 23 r. zaskoczyły pozytywnie na poziomie zysku, ale przepływy pieniężne nadal pozostawiają wiele do życzenia. Zaglądając w raport nie znajdujemy jednak praktycznie pozycji, która zachowałaby się lepiej rok do roku. 3M gimnastykuje się jak może aby chociaż EPS wyszedł im pozytywnie.

W kolejnych kwartałach spółce będzie znacznie ciężej maskować zysk. Na poziomie zysku dopiero teraz raporty zaczną wykazywać spadki. Pytanie na ile takiego maskowania świadomy jest rynek.

RESTRUKTURYZACJA KONIECZNA

Na początku analizy wspomniałem już o masowych zwolnieniach. Zarząd mówi wprost o konieczności wprowadzenia zmian. Pytanie na ile ta okazja zostanie wykorzystana. Firma ma się skupić na elektromobilności, która pozwoli osiągnąć im lepsze marże.

Zwolnienia miałyby pomóc firmie oszczędzić kolejne 0,7-0,9 mld USD rocznie. Wiele można spotkać głosów w internecie wyśmiewających 3M, że próbuje być firmą od automatyki i elektromobilności, bo w końcu produkuje papier ścierny i kleje (bycie z trendem na siłę?). Wydaje się, że wielu nie wierzy, że takie podejście może pomóc. To trochę obietnice wejścia w coś co aktualnie łapie dobry sentyment. Być może nadchodzi hossa AI i elektromobilności, a doklejanie sobie etykietek z tą nazwą przez większość firm tylko to potwierdza, niekoniecznie musi to być jednak rozwiązaniem, które pomoże długoterminowo 3M zaoszczędzić i wyciągnąć lepsze marże.

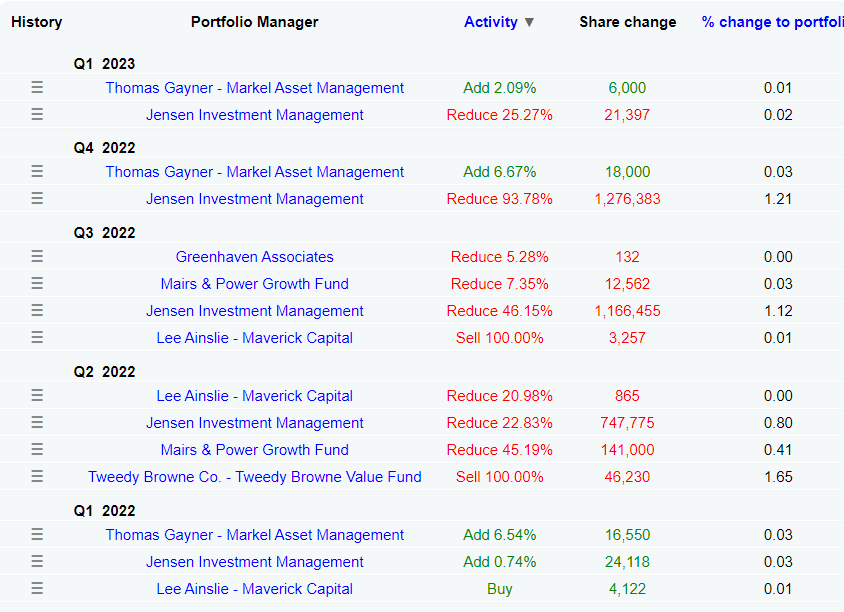

Największe fundusze

Ciekawie rysuje się pozycja Thomasa Gaynera, który wydaje się grać przeciwko rynkowi. Podczas gdy wszystkie fundusze uciekają z 3M, niektóre próbują spekulować na krótszy termin, jak ma to w zwyczaju Lee Ainslie, tak Thomas zwiększa w swoim funduszu pozycje 3M. Markel Asset Management obraca aktywami na kwotę ponad 7,8 mld USD. Pamiętajmy jednak, że w portfelu funduszu 3M również jest spekulacyjny i obecnie zajmuje jedynie 0,39% całego portfela.

To przecież nie wszystko

Sporo już napisaliśmy o sądach, ale nadal wisi jeszcze ryzyko kolejnego sporu dotyczącego zanieczyszczania środowiska przez 3M. Mowa tutaj o przekroczeniu stężenia PFAS w ściekach. Szacunkowe koszty oczyszczenia również są mocno zróżnicowane. Bloomberg szacuje, że będzie to ok. 30 miliardów dolarów, co powinno zostać rozłożone na okres do 30 lat. Ten spór + spór odnośnie zatyczek w zasadzie zjadają całą wartość aktywów spółki. Przy pójściu na ugodę w przypadku zatyczek oraz nałożeniu kosztów oczyszczania, nawet rozłożonych na lata, 3M praktycznie nie ma możliwości wywiązania się z tych zobowiązań. Przy sprzedaży połowy biznesu, pozostanie z ogromnymi karami do spłacenia zjadającymi jej wolne przepływy i zyski. Dywidenda więc w takim przypadku nie zostałaby przywrócona po okresie ok. 5 lat jak wyliczyliśmy wcześniej.

Jeśli ktoś myśli, że zakończy się to tylko większym mandatem i pouczeniem to powiedziałbym, że niekoniecznie. Może w Polsce. Podczas podobnego skażenia azbestem w USA ponad 70 firm musiało złożyć wniosek o upadłość aby pokryć choć po części koszty skażenia środowiska. 3M jest dużym przedsiębiorstwem i jak wspomniałem ryzyko szoku i utrata pracy jednocześnie przez 90 tyś. osób może dawać sądom pewien hamulec. Nie oznacza to, że 3M zostanie potraktowane całkiem łagodnie.

Podsumowanie

Jak wspomnieliśmy na początku analizy 3M nie jest zdecydowanie w łatwym położeniu. Spory sądowe dotyczą 2 różnych spraw, gdzie każda z nich to potencjalne obciążenie ok. 50% kapitalizacji spółki. Realizacja obu doprowadziłaby do bankructwa. To i tak warianty gdzie spółka otrzymuje niski wymiar albo idzie na ugodę.

Gospodarcza sytuacja również nie jest łatwa. Koszty zjadają zysk, a 3M wydaje się stosować kreatywną księgowość aby zysk netto pokolorować. Przepływy wszystko zdradzają - marże są dużo, dużo niższe.

Dywidenda choć jest kontynuowana to podnoszona symbolicznie, aby tylko zachować status arystokraty. Spółka jednak stoi w obliczu restrukturyzacji. Kolejny raz dokonuje masowych zwolnień. Jak zapowiada zamierza skupić się na wyżej marżowych obszarach działalności, to może wcale nie być łatwe. Wygląda to jak dalsze składanie świetlanych obietnic i próba ratunku swojego wizerunku.

Pamiętajmy jednak, że to nadal duża spółka, która gdyby nie spory, kroczy powoli ale do przodu. Jeśli ostateczny wynik wspomnianych rozpraw sądowych stawiałby 3M w dużo lepszej sytuacji niż przeze mnie opisane, to możemy liczyć na odbicie w kształcie V i powrót do wyższych wycen. Spory takie jednak potrafią toczyć się latami. Możliwe więc, że jeszcze długo 3M będzie pozostawiać nas w niepewności. To trochę gra pod bankrut albo duże odbicie. Zdecydowanie dzisiaj nie jest to biznes na zasadzie kup i trzymaj latami. Warto mieć rękę na pulsie i obserwować co się dzieje.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.