Decor - analiza spółki

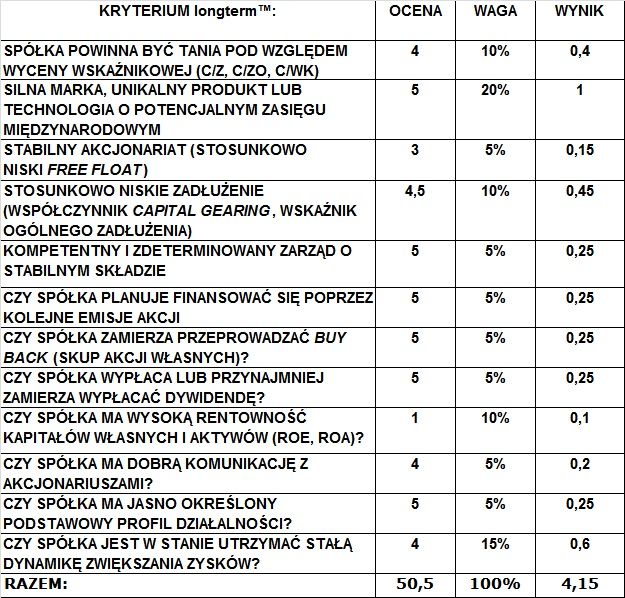

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). C/Z: 87,19 (średnia sektora: 19,73; WIG: 18,72) C/WK: 0,64 (średnia sektora: 0,88; WIG: 1,05) C/ZO: 5,35 (średnia sektora: 9,07; WIG: 13,35) Spółka pomimo słabego poziomu wskaźnika c/z (wynikającego zapewne z kosztów finansowych, które obniżają zysk netto) inne wskaźniki ma na bardzo dobrym poziomie dające jeszcze duże pole do wzrostów. Ocena (w skali 1-6): 42) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Spółka jest obecna na rynkach zagranicznych i w tym kierunku zmierza jej rozwój, przede wszystkim w byłych republikach socjalistycznych oraz w Niemczech. Ocena (w skali 1-6): 53) STABILNY AKCJONARIAT (STOSUNKOWO NISKIFREE FLOAT)Free Float wynosi wysokie 59,37%, a głównym akcjonariuszem jest przewodniczący rady nadzorczej Włodzimierz Lesiński posiadający 24,3% walorów spółki. Pozostałymi większościowymi akcjonariuszami jest Aviva i ING PTE. Ocena (w skali 1-6): 34) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIKCAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Współczynnik Capital Gearing wynosi niskie 69%, podczas gdy średnia dla branży to 67%, a dla WIG to 86%. Wskaźnik ogólnego zadłużenia wynosi 40,72%, plasując się minimalnie gorzej niż średnia dla branży na poziomie 37,82% i lepiej niż szeroki rynek z poziomem 47,20%. Ocena (w skali 1-6): 4,55) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Zarząd tworzą dwie kompetentne osoby, związane od lat ze spółką, znające branże i firmę od podszewki. Ocena (w skali 1-6): 56) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Spółka nie planuje finansować się emisją akcji. Ostatni raz emisja miała miejsce w 2007 roku w formie opcji menadżerskich, a wcześniej w 2005 roku była publiczna subskrypcja i opcje menadżerskie. Ocena (w skali 1-6): 57) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Nie, nie ma nic takiego w planach. Ocena (w skali 1-6): 58) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Spółka regularnie wypłaca dywidendę co roku. W tym roku będzie wynosiła taką samą kwotę jak rok wcześniej 0,42 zł i zostanie przekazany na nią cały zysk netto oraz środki z kapitału zapasowego. Rok temu stopa dywidendy wynosiła 4,49%, jednak kurs spółki spadł o ponad 20% i jeżeli nie odbije, to tegoroczny stosunek dywidendy do kursu akcji będzie wyższy niż rok wcześniej. Dniem praw do dywidendy jest 18 lipca, a dzień wypłaty to 1 sierpnia. Ocena (w skali 1-6): 59) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? Spółka jest rentowna na następującym poziomie: ROE: 0,74% (średnia dla branży: 4,8%; WIG: 5,16%) ROA: 0,44% (średnia dla branży: 3,15%; WIG: 2,52%) Wskaźniki są na bardzo słabym poziomie, a te niskie wartości wynikają z dużej dysproporcji między bardzo małym zyskiem netto, a dużymi kapitałami własnymi i sumą bilansową. Ocena (w skali 1-6): 110) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Tak, na stronie w zakładce relacje inwestorskie dowiemy się podstawowych informacji o firmie i będziemy mogli przejrzeć raporty. Powinno być jednak więcej danych dotyczących działalności spółki, jej strategii rozwoju i struktury organizacyjnej. Ocena (w skali 1-6): 411) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Tak, spółka produkuje akcesoria do wykończania okien i sufitów oraz podług i tarasów. Poza zakładami produkcyjnymi w Polsce i na Białorusi, posiada spółki dystrybucyjne w Czechach, Litwie, Rumunii, Chorwacji, na Węgrzech, w Rosji, na Ukrainie, w Bułgarii i w Niemczech. Ocena (w skali 1-6): 512) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Przychody spółki utrzymują się na podobnym poziomie w ostatnich latach. Zysk operacyjny nie dorównuje jednak wartościom osiąganym parę lat wcześniej, jeszcze przed wybuchem kryzysu. Podobną tendencję ma zysk brutto i netto. Na uwagę zasługuje fakt zredukowania zobowiązań długoterminowych w ostatnim czasie. Dynamika przyrostu zysków jest dodatnia i po najgorszym w ostatnich latach 2010 roku spółka z roku na rok radzi sobie lepiej, natomiast osiągnięcie pułapu sprzed kryzysu zajmie jeszcze trochę czasu i będzie uzależnione od ekspansji zagranicznej oraz warunków handlowych, które firma oferuję. Przychody pozostają na niezmienionym poziomie, co oznacza że spółka musi obniżać marżę żeby być konkurencyjna na tym niepozornym i ciężkim rynku. Ocena (w skali 1-6): 4PODSUMOWANIE I OCENA KOŃCOWA:

Decora to ciekawa firma, która uzyskała dobrą ocenę końcową ( 4,15 ). Jest tania w stosunku do zysku operacyjnego i swojej wartości księgowej, rozwija swoją działalność poza granicami kraju, nie emituje ani nie skupuje akcji własnych, wypłaca dywidendę i utrzymuje udział w rynku na niezmienionym poziomie. Kurs akcji w stosunku do swoich maksimów jest nisko, jednak żeby nadrobić zaległości firma będzie musiała by zwiększyć zyskowność, a to nie jest łatwe na tym rynku. Nie oznacza to jednak, że podmioty zagraniczne nie będą chciały kupić tej firmy, chcąc zwiększać swoje udziały w rynku i wywołają tym wzrost ceny akcji. Dane analizy fundamentalnej aktualne na dzień 20.06.2014 ( źródło: Fundamentalna.net) Pozostałe 92 analizy można znaleźć w zakładce "Analizy spółek":http://stary.longterm.pl//analizy-spolek/ Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych Kanał Youtube: https://www.youtube.com/user/alrokas Fanpage na Facebooku: https://www.facebook.com/longtermblog Email: kontakt@longterm.pl Treści przedstawione w powyższym biuletynie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!