Dlaczego to nie jest bessa?

1) WZROST PKB NA POZIOMIE 3% I WYŻEJ

Mawia się, że giełda akcji to głównie psychologia ale to odnosi się do niej w krókim terminie, natomiast w długim terminie zawsze górę biorą fundamenty ekonomiczne, które niwelują przejściowe nierównowagi. Warren Buffett mawia, że "giełda akcji to maszyna do głosowania w krótkim terminie, a waga w długim terminie".

Polska gospodarka ma się całkiem dobrze, rosnąc od kilku kwartałów o solidne 3% - pamiętajmy, że nie jesteśmy już krajem takim jak choćby 10 lat temu, kiedy mogliśmy pędzić w tempie 5-6% bez większego wysiłku, korzystając z niskiej bazy i totalnego zacofania względem Zachodu. Choć oczywiście wciąż mamy wiele do nadrobienia i dogonienia choćby średni poziom życia w strefie Euro, to śmiem twierdzić, że bliżej nam już do kraju postrzeganego jako rozwinięty niż rozwijający się, dlatego o nominalne tempo wzrostu będzie trudniej w najbliższych latach. Po prostu ciężej przyspieszyć większy, cięższy niż 10 lat temu okręt niż mały stateczek jakim byliśmy w 2005. Te 3% wzorstu może zamienić się w 4% w przyszłym roku, a przecież jeśli gospodarka się będzie tak szybko rozwijać, to pomimo licznych problemów (polityka, konflikt na Ukrainie czy uchodźcy) zyski przedsiębiorstw będą rosły, co odzwierciedlą ceny ich akcji.

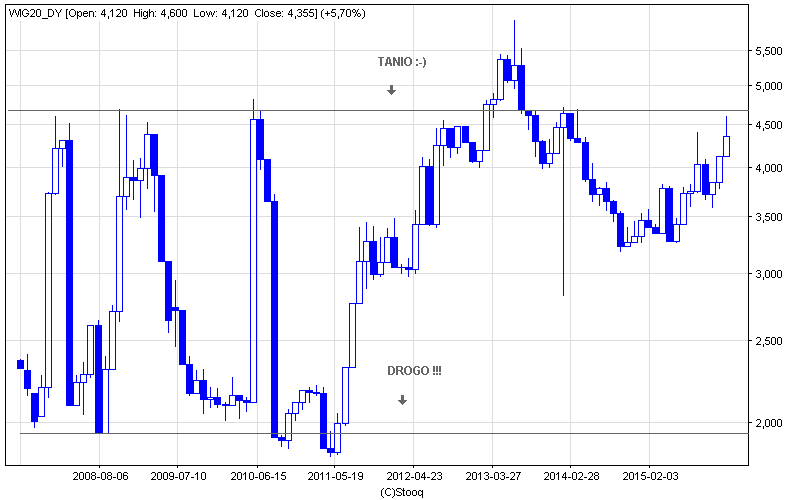

2) STOPA DYWIDENDY DLA WIG20 = 4,35%

W przeszłości był to niezły wskaźnik czy indeks największych spółek jest tani czy drogi.

Na powyższym wykresie widzimy, że WIG20 stawał się ekstremalnie drogi kiedy jego stopa dywidendy (stosunek wypłacanej dywidendy do kursu) spadała poniżej 2% - tak zdarzyło się w 2008 i 2011 roku i za każdym razem zakończyło się krachem. Z kolei WIG20 okazywał się w przeszłości wspaniałą okazją inwestycyjną, jeśli stopa dywidendy rosła do poziomu 4,5% lub wyżej. W tej chwili stopa dywidendy dla WIG20 wynosi 4,35%, ale dosłownie kilka dni temu znajdywała się powyżej 4,5% (dokładnie 4,58%). Osobiście nie wyobrażam sobie krachu czy bessy w sytuacji, w której największe polskie spółki płacą aż 4,3% dywidendy rocznie - więcej niż oprocentowanie 10-letnich obligacji skarbowych (3%). Duzi inwestorzy instytucjonalni będą wybierać polskie "blue chipy" zamiast obligacji.

3) FUNDUSZE UNIJNE

Do Polski ma napłynąć ponad 100 mld euro w kolejnych 5 latach (ok. 420 mld zł), co odpowiada ok. 20% naszego PKB - naprawdę ciężko w takich warunkach o pojawienie się recesji w naszym kraju, a praktycznie tylko oficjalna recesja mogłaby wywołać bessę.

4) EUROPEJSKIE QE CZYLI "DRUKOWANIE EURO"

Europejski Bank Centralny (ECB) "drukuje" 60 mld euro miesięcznie i zapowiedział ostatnio przedłużenie swojego programu z września przyszłego roku do marca 2017 roku! Licząc od dzisiaj to będzie aż 900 mld euro (ok. 3,8 bln zł) - jeśli choć procent z tego oceanu gotówki trafi do nas, to będzie to kwota 38 mld zł przez kolejny rok. Sądząc po średnich obrotach na naszej giełdzie, wynoszących ok. 700-800 mln zł byłoby to paliwo wystarczające na aż 50 sesji czyli 1/4 całości. Powtarzam że mówimy tutaj tylko o 1% z całego progamu QE a przecież jeśli wróci moda na Polskę, to może to być 2 a może nawet 3% całości i wtedy rozmawialibyśmy o kwotach rzędu 80-100 mld zł dodatkowego popytu na nasze aktywa.

5) NAJNIŻSZE STOPY PROCENTOWE W HISTORII MOGĄ BYĆ JESZCZE NIŻSZE!

Mamy w tej chwili w Polsce najniższe stopy procentowe w naszej historii, wysokości 1,5%. W przyszłym roku czeka nas zmiana w składzie RPP, w której zdecydowaną przewagę zdobędą tzw. "gołębie" czyli ekonomiści opowiadający się za łagodzeniem polityki monetarnej. Druga sprawa to że i szef NBP zmieni się najprawdopodobniej na zwolennika stymulowania gospodarki i walki z deflacją. Osobiście uważam że stopy mogą spaść nawet w okolice zera jak to ma miejsce chociażby w sąsiednich Czechach. Niskie stopy procentowe to wielka stymulacja dla gospodarki - kredytobiorcy płacą niższe raty kredytów - zarówno obywatele jak i firmy. Napędza to również akcje kredytową, gdyż rośnie zdolność kredytowa społeczeństwa, co przy spadającym mocno bezrobociu może okazać się wręcz sterydem anabolicznym, sprawiającym że polski wzrost zacznie bić rekordy.

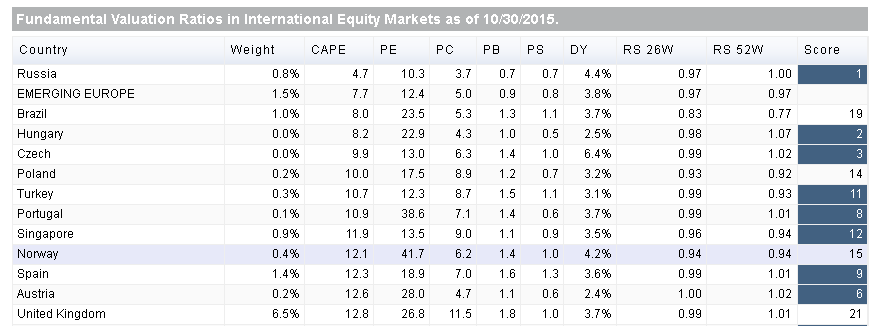

6) POLSKA NA 5 MIEJSCU NA ŚWIECIE POD WZGLĘDEM WYCENY WSKAŹNIKIEM CAPE CZYLI SCHILLER P/E

Schiller P/E czyli inaczej wskaźnik CAPE (Cyclically Adjusted Price to Earnings) jest moim ulubionym wskaźnikiem wyceny fundamentalnej giełd narodowych i spółek, gdyż bardzo ciężko go zmanipulować i bierze pod uwagę nie tylko średnią z ostatnich 10 lat ale również uwzględnia inflację.

źródło: http://www.starcapital.de/research/stockmarketvaluation

Jak widać w powyższej tabelce Polska utrzymuje wciąż wysokie, piąte miejsce na świecie pod względem taniości, mierzonej tym najbardziej wiarygodnym jaki dotychczas wymyślono wskaźnikiem, za który Robert Schiller otrzymał kilka lat temu nagrodę Nobla. Przed nami tylko ekstremalnie wyprzedana Rosja i Brazylia oraz nasi bratankowie i południowi sąsiedzi. A tak na marginesie, to czy nie jest to przypadek że wśród 5 najbardziej wyprzedanych krajów są aż 3 z grupy Wyszehradzkiej i Rosja? Komu tak bardzo zależało na zdołowaniu giełd słowiańskich? Sądząc po ponad 50% wzroście w tym roku giełdy naszych bratanków - Węgrów, była to według mnie sztucznie wywołana panika w celu odebrania cennych, narodowych aktywów.

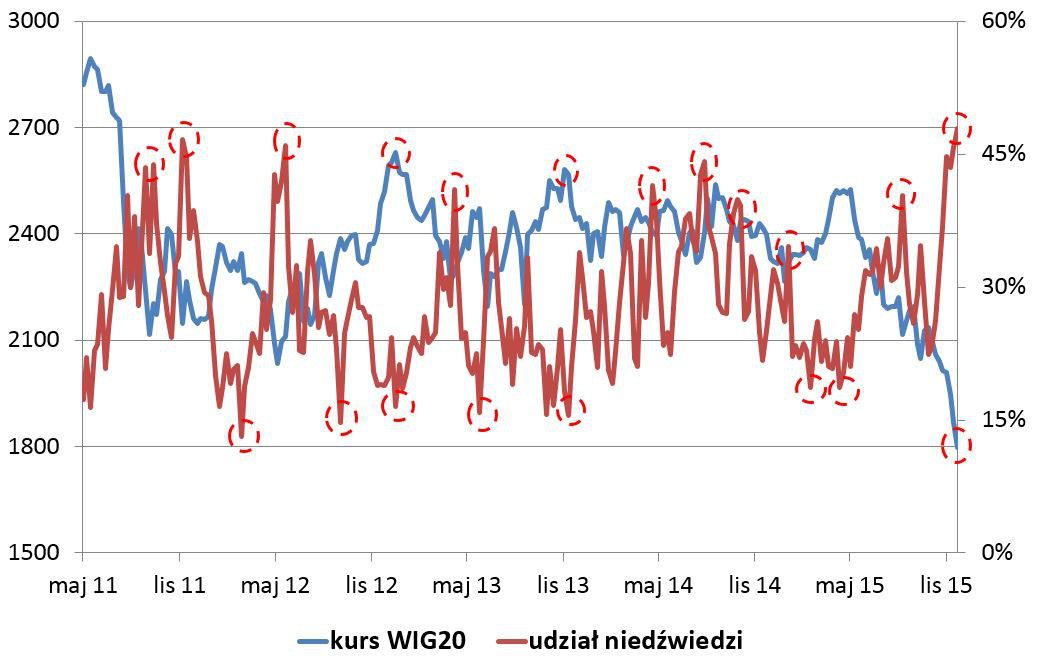

7) KAPITULACJA "ULICY"

Dwa tygodnie temu mieliśmy najgorszy odczyt wskaźnika INI (Indeks Nastrojów Inwestorów) w sondażu Stowarzyszenia Inwestorów Indywidualnych - udział niedźwiedzi wyniósł prawie 50% - nigdy wcześniej odsetek pesymistów nie był wyższy!

źródło: http://www.sii.org.pl/

Jak widać na powyższym wykresie, tak ekstremalnie wysokie odczyty udziału niedźwiedzi zwiastowały w przeszłości bardzo silne odbicia indeksu WIG20. Polega to na kontrariańskiej zasadzie, wyznawanej między innymi przez słynnego Warrena Buffetta - "bądź chciwy, gdy inni się boją", polegającą na tym, że skoro większość się obawia lub stoi z boku, to nie ma już komu sprzedawać akcji (rynek jest wyprzedany).

8) KAPITULACJA ZAWODOWYCH "EKSPERTÓW"

Takiego pesymizmu analityków bankowych nie pamiętam od czasów dołka z 2009 roku, a mogę pokusić się nawet o tezę, że takiego zaprzaństwa hossy u analitycznej braci nie było nigdy w historii polskiego rynku kapitałowego! Nie chcę w tym miejscu wymieniać nazwisk, bo to nie wypada. Być może wynika to z ich przekonań politycznych oraz subiektywnej oceny, ze względu na podatek, jaki na ich pracodawców zostanie nałożony od przysłego roku? Ciężko mi jest na to pytanie odpowiedzieć ale taka myśl pierwsza przychodzi mi do głowy...

9) POLSKIE LTRO

Obóz rządowy zapowiadał przed wyborami wprowadzenie polskiego odpowiednika LTRO (programu wspierającego gospodarkę prowadzonego przez ECB) na kwotę do 350 mld zł, co stanowiłoby ok. 15% PKB. Nie wiem na ile realne są te plany i czy nie były tylko i wyłącznie kiełbasą wyborczą ale jeśli zostaną wprowadzone to będzie to kolejny po funduszach unijnych i niskich stopach mega stymulujący czynnik.

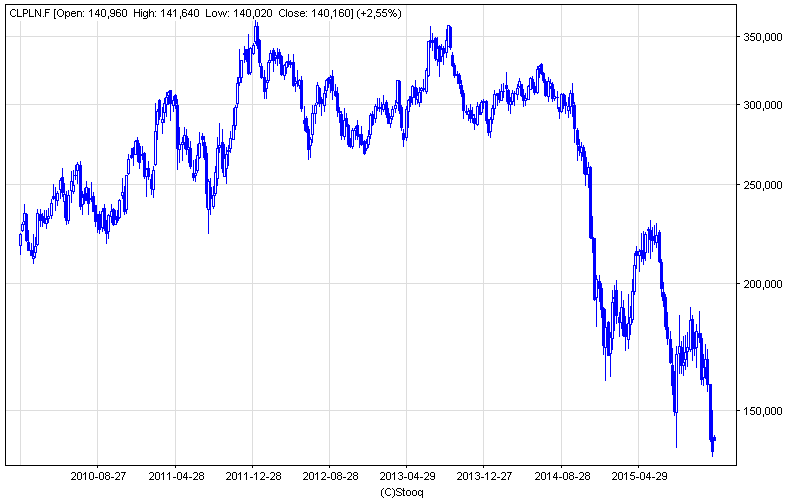

10) TANIA ROPA NAFTOWA

Cena ropy naftowej wyceniana w PLN spadła o ponad 60% przez rok - nie muszę chyba nikomu tłumaczyć co to oznacza dla polskiej gospodarki. Prawie całość naszego zapotrzebowania na ten surowiec pokrywamy importem z Rosji. Oszczędności można liczyć w dziesiątkach miliardów złotych rocznie, co również można traktować jako wsparcie PKB, gdyż ta kasa może być wykorzystana na inne cele - między innymi konsumpcję.

Powyżej wykres ropy WTI wycenianej w PLN - wprawdzie kupujemy nieco droższą - URAL ale jej ceny spadły podobnie (potaniały o 60%).

PODSUMOWANIE:

Powyższe 10 argumentów moim zdaniem powinny przeważyć nad zagrożeniami, takimi jak podatek bankowy i od sklepów wielkopowierzchniowych, kryzys polityczny oraz nieprzychylna prasa na Zachodzie (pamiętajmy że naszych aktywów nie kupują zwykli "zachodni leszcze" tylko bezwględni, wyrachowani i cyniczni zawodowcy z Citi of London). Również ceny surowców, kluczowych dla naszych tuzów z WIG20 powinny niebawem odbić, gdyż zachodni konkurenci mocno tną wydobycie i CAPEX.

W momentach takich jak ten, można oddzielić ziarna od plew, poznać prawdziwych inwestorów i analityków cechujących się obiektywizmem. W momentach takich jak ten, najbardziej chyba adekwatna jest maksyma przewodnia słynnego Warrena Buffetta: "Bądź chciwy, gdy inni się boją, bój się gdy inni są chciwi".

Jestem całkowicie przekonany, że po słabym 2015 roku przyszły rok będzie bardzo udany dla posiadaczy polskich akcji i tego Państwu z całego serca życzę w nowym, o wiele lepszym 2016!

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału!