GK Immobile - analiza spółki

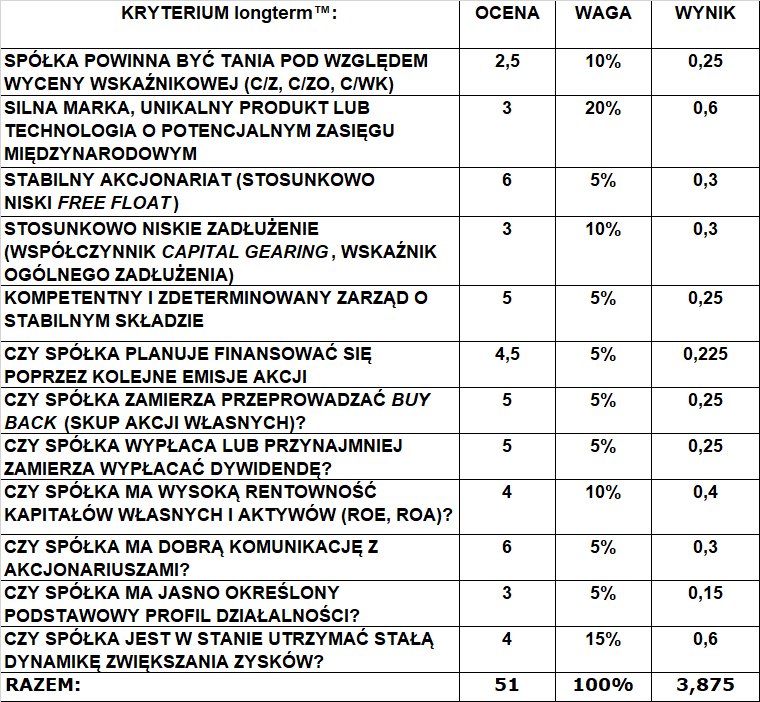

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO).

Na dzień dzisiejszy (20.03.2018 r.) wskaźniki wyglądały następująco:

C/Z: 15,27 (średnia WIG: 15,45)

C/WK: 1,19 (średnia WIG: 1,09)

C/ZO: 26,98 (średnia WIG: 10,63)

Wycena wskaźnikowa odpowiada mniej więcej średniej dla wszytkich spółek wchodzących w glówny warszawski indeks giełdowy - WIG. Na poziomie wskaźnika C/ZO spółka jest mocno przewartościowana na chwilę obecną.

Z racji tego, że spółka nie prowadzi jednej, podstawowej działalności a jest konglomeratem złożonych z kilku podmiotów działających w różnych branżach, to nie ma sensu odwoływać się do średnich wskaźników sektorowych - skupiłem się tylko na porównaniu do średnich dla wszystkich spółek z indeksu WIG. Warto zaznaczyć, że segment przemysłowy generuje w spółce lekko powyżej 50% przychodów (w 2014 r. było to dokładnie 54%), a reszta pochodzi z innych branż. Znalezienie wiarygodnego benchmarku nie jest możliwe, gdyż pozostałe gałęzie to hotelarstwo, konsulting budowlany oraz najem aktywów, które nie mają wielu przedstawicieli na GPW i nawet obliczanie średniej ważonej nie ma tu sensu.

Ocena (w skali 1-6): 2,5

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM

Firma pomimo działalności w wielu sektorach nie zdążyła wykreować żadnej znanej marki, nawet na rynku krajowym. Obecnie jest rozwijana sieć hoteli Focus, jednak tych placówek jest zaledwie kilka i z takimi potentatami jak francuska grupa Accor Hotels posiadająca w swoim portfolio takie marki jak Ibis, Novotel czy Sofitel oraz będąca większościowym akcjonariuszem firmy Orbis S.A., Immobile nie może się równać.

Podobnie jest z działalnością deweloperską prowadzoną na terenie Bydgoszczy. Jest to zbyt mała skala aby zostać zauważonym przez dużych graczy z branży mieszkaniowej i finansowej oraz samych klientów i być rozpoznawanym w całej Polsce, tak jak np. Dom Development.

Ciekawym kierunkiem za to jest postawienie na produkcje systemów przeładunkowych i mobilnych systemów garażowych. Po przejęciu Projprzemu w zeszłym roku spółka ma pełną kontrolę nad produkcją oraz dostateczne moce wytwórcze aby konkurować na międzynardowym rynku.

Ocena (w skali 1-6): 3

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKIFREE FLOAT)

Tu spółka ma się czym szczycić, bo faktycznie liczba wolnych akcji w obiegu jest bardzo niska. Free Float wynosi 14,12%.

Głównym akcjonariuszem jest Rafał Jerzy z zaangażowaniem na poziomie 60,86%. Inwestorem strategicznym jest od 2001 r., jednak początki działania przedsiębiorstwa sięgają 1868 r. Do znaczących właścicieli zalicza się również Fernand Francois Gros z udziałem 14,4% i Sławomir Winiecki – ma 5,31% akcji a takżę NN OFE z udziałem 5,31%.

Ocena (w skali 1-6): 6

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIKCAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA)

Wskaźnik Ogólnego Zadłużenia na poziomie 55,4% jest optymalny, a zarazem nieco wyższy niż średnia dla spółek z indeksu WIG = 51,12%

Współczynnik Capital Gearing to dość wysokie 124% w porównaniu do średniej dla WIG = 100%.

Ocena (w skali 1-6): 3

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE

Zarząd tworzą 3 osoby bezpośrednio związane ze spółką – główni akcjonariusze Rafał Jerzy i Sławomir Winiecki oraz Piotr Fortuna współpracujący z firmą od 2007 r. Pomagał on wejść na GPW, a od 2011 r. pełni funkcję dyrektora finansowego całej grupy kapitałowej.

Rada Nadzorcza składa się z 5 osób, wśród których na szczególną uwagę zasługuje Piotr Kamiński z wykształceniem międzynarodowym oraz szerokim doświadczeniem jako członek zarządu i rad nadzorczych wielu znaczących firm działających w Polsce, jak również Beata Jerzy – żona głównego akcjonariusza, posiadająca część akcji we współwłasności z mężem

Poniżej wywiad z Prezesem spółki z dnia 20.12.2017 - źródło http://inwestorzy.tv/

Brak znaczącego doświadczenia międzynarodowego przez zarząd spółki i tylko wykształcenie zagraniczne jednego z członków rady nadzorczej nie jest minusem w przypadku Immobile. Działalność opiera się na rynku lokalnym i krajowym, a to powoduje, że ugruntowany networking na swoim podwórku, często ułatwia poszczególne procesy i projekty biznesowe.

Ocena (w skali 1-6): 5

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI?

Nie, nie ma zamiaru wykonywać tego typu operacji. W 2016 roku odbyła się niewielka emisja nowych akcji w liczbie 2,5 mln sztuk co stanowiło 3,3% całości.

Ocena (w skali 1-6): 4,5

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)?

Spółka nie planuje kolejnego skupu akcji własnych i nie posiada żadnych akcji własnych z poprzedniego skupu.

Ocena (w skali 1-6): 5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ?

Spółka od 2 lat wypłaca dywidendy - pierwsza w 2016 roku wynosiła 0,05 zł, a w ubiegłym roku wzrosła do 0,06 zł. Zarząd deklaruje chęć zwiąkszania wartości dywidendy o 20% rocznie, co jest planem bardzo ambitnym w długim terminie ale mi się bardzo podoba jako wielkiemu fanowi dywidend i trzymam za słowo. Mankamentem jest niska stopa dywidendy w stosunku do obecnego kursu, gdyż jeśli nawet dywidenda za ten rok wzrośnie o 20% i wyniesie 0,072 zł na akcje to stopa dywidendy wynosi zaledwie 1,92% ale jeśli faktycznie spełni się obietnica zarządu to już za 5 lat stopa dywidendy może wynieść ok. 5% a po 10 latach wzrośnie do prawie 12% biorąc pod uwagę dzisiejszą cenę akcji.

Ocena (w skali 1-6): 5

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)?

Na dzień dzisiejszy (20.03.2018) wskaźniki są na następującym poziomie:

ROE: 11,52% (średnia WIG: 8,19%)

ROA: 5,77% (średnia WIG: 3,85%)

Rentowności są wyrażnie powyżej średnich dla poskiej giełdy, choć oczywiście mogłbyby być wyższe.

Ocena (w skali 1-6): 4

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI?

Tak, wszystkie informacje bieżące i okresowe podawane są na stronie spółki, a bardzo dokładne i dogłębne raporty powodują, że w tym punkcie firma dostaje ocenę najwyższą z możliwych. Była również bardzo aktywnie obecna na tegorocznej konferencji „Wall Street” – największym tego rodzaju wydarzeniu dla inwestorów indywidualnych w Polsce i miała tam swoje stoisko oraz przedstawicieli z relacji inwestorskich.

Ocena (w skali 1-6): 6

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI?

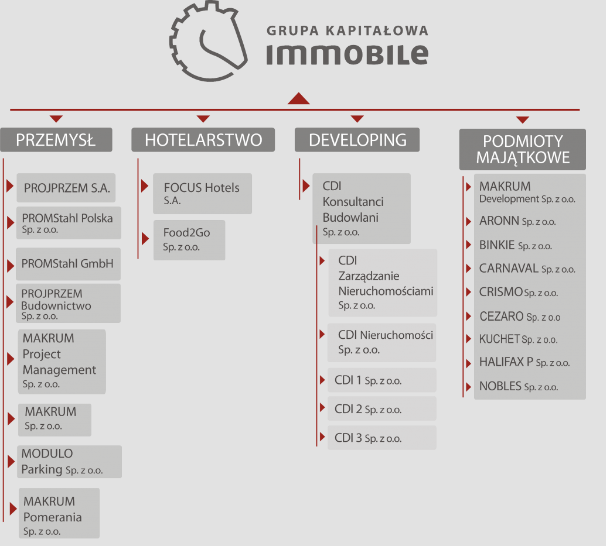

Niestety nie i to jest jej największy problem. Firma poza działalnością w przemyśle (66% przychodów za 3 kwartały 2017 r) zajmuje się hotelarstwem (18%), konsultingiem budowlanym, budownictwo przemysłowe (7%), najmem aktywów - powierzchni handlowych i działalnością deweloperską (5%)

Struktura kapitałowa grupy Immobile - źródło: http://www.immobile.com.pl/

Inwestor na rynku kapitałowym, niezależnie od wielkości portfela, jest odpowiednio zdywersyfikowany i szuka przedsiębiorstwa z dobrze widocznym core businessem, silną marką oraz dobrymi perspektywami na przyszłość. Tym samym zdecydowanie lepiej jest kupić akcję paru firm, gdzie każda jest skupiona na jednej gałęzi biznesu niż jednego podmiotu działającego w wielu sektorach.

Fakt, że przedsiębiorstwo jest zdywersyfikowane jest pozytywny dla właścicieli mających większość udziałów w tej firmie, przy braku akcji innych podmiotów, bądź dużo mniejszej ekspozycji w porównaniu do zaangażowania w Immobile.

Ocena (w skali 1-6): 3

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW?

Dzięki przejęciu Projprzemu przychody w pierwszych 3 kwartałach 2017 roku się podwoiły a zysk operacyjny wzrósł o 35% w stosunku do poprzedniego roku. Mając na uwadze szereg efektów synergii po przejęciu oraz znacząco zwiększony dział sprzedaży, można liczyć na efekty w kolejnych latach w postaci wyższych zysków, zarówno zwiększając udział w już obsługiwanych rynkach, jak i zdobywając nowe (obecnie spółka eksportuje nawet do Australii, zatrudniając native speakera z tego kraju jako handlowca).

Ocena (w skali 1-6): 4

PODUMOWANIE I OCENA KOŃCOWA:

Immobile to firma pozytywnie wyróżniająca się bardzo dobrym działem relacji inwestorskich i wzorową komunikacją z akcjonariuszami a takżę wysokimi kompetencjami zarządu. Na niekorzyść przemawia wysoka wycena wskaźnikowa, skrajnie wysoka dywersyfikacja prowadzonej działalności oraz dojrzałość branż, w które zaangażowana jest spółka.

Jeżeli firma chce zwiększyć zainteresoanie inwestorów, szczególnie instytucjonalnych, powinna skupić się moim zdaniem na najzyskowniejszym i najbardziej perspektywicznym core businessie lub przeprowadzić spin-offy wydzielając poszczególne przedsiębiorstwa z grupy kapitałowej tworząc z nich osobne podmioty.

Spółka uzyskała końcową ocenę 3,875 co odpowiada szkolnej czwórce. Jest jeszcze wciaż wiele punktów do poprawy i nie wykluczam sporej rewizji w górę mojej oceny w przyszłości.

POZOSTAŁE ponad 100 ANALIZ POLSKICH i ZAGRANICZNYCH SPÓŁEK MOŻNA ZNALEŹĆ W ZAKŁADCE "ANALIZY SPÓŁEK"

https://longterm.pl/Analizy-Spolek.html

Dane finansowe i wskaźnik AF aktualne na dzień 20.03.2018 - źródło: www.topstock.pl

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości kapitalu!