Jak wyceniać spółki dywidendowe? Część I - Rokicki PDR

Zacznijmy może od wskaźnika - zamiast zwykłego PDR (Price to Dividend Ratio) czyli kursu na giełdzie dzielonego przez dywidendę za ostatni rok, proponuję moją własną metodologię, która jest moim zdaniem o wiele bardziej rzetelna.

Normalnie wzór wygląda tak: PDR = cena/dywidenda np. jeśli cena KGHM = 111,6 zł, dywidenda = 5 zł to PDR = 111,6/5 = 22,32, Teoretycznie wzór odpowiada nam na pytanie ile musimy zapłacić złotówek na giełdzie po bieżącym kursie aby otrzymać jedną złotówkę dywidendy rocznie. Czyli z powyższego wzoru miałoby wynikać, że jeśli zapłacimy obecnie 22 zł i 32 groszy to będziemy dostawać co roku w nagrodę 1 zł dywidendy. Innymi słowy - jeśli poczekamy 22 lata to nasza inwestycja (22,32 zł) zwróci się z samych dywidend - no może nie cała bo zostanie jeszcze 1 zł i 60 gr :-) Tak naprawdę, dopiero po 23 roku będziemy mieli pełny zwrot naszej początkowej inwestycji plus dodatkowe 3 zł i 40 groszy :-)

Czy aby na pewno?

Wszystko pięknie ale co z podatkiem? Oczywiście jeśli oszczędzamy przez IKE, to podatek od dywidend faktycznie nas nie obchodzi ale przecież tam obowiązuje limit rocznej wpłaty, wysokości 3 średnich pensji (w tym roku dokładnie 11 877 zł). Ktoś kto dysponuje kapitałem choćby 50 000, takim jaki ja przeznaczyłem jako mój początkowy wkład w portfel dywidendowy, nie będzie przecież czekał 5 lat na jego wpłacenie na IKE (chyba że skróci ten czas o połowę wykorzystując IKE współmałżonka :-) ). Obowiązujący wciąż w Polsce podatek Belki od zysków kapitałowych (w tym dywidend), który według mnie jest jednym z największych chorób polskiego kapitalizmu, sporo nam odejmuje od naszych zysków ze strategii dywidendowej (szczególnie biorąc pod uwagę reinwestowanie i efekt procentu składanego!). Dlatego ja, w swoim wskaźniku od dywidendy odejmuje 19% podatku czyli w przypadku KGHM byłoby to zaledwie 4,05 zł w ubiegłym roku. To drastycznie zmniejsza nam atrakcyjność inwestycji - podstawmy raz jeszcze dane do wzoru: PDR = 111,6/4,05 = 27,55 Po uwzględnieniu podatku, okazuje się, że płacimy obecnie aż 27 zł i 55 gr aby otrzymywać 1 zł dywidendy rocznie. Innymi słowy musielibyśmy czekać aż 28 lat na zwrot naszego zainwestowanego kapitału z samych dywidend!

Albert ale czy aby na pewno aż tyle?

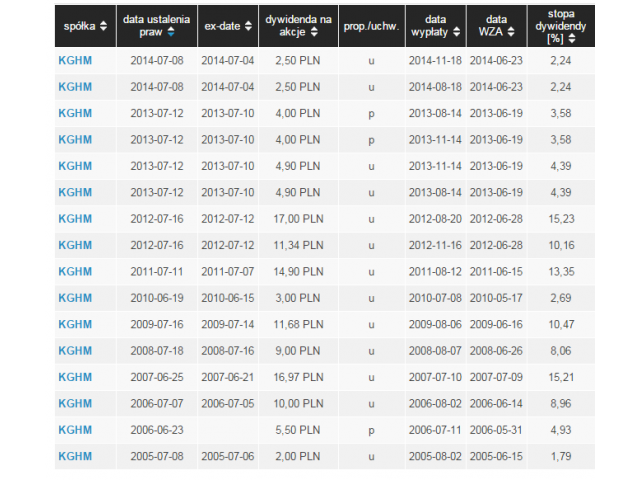

Oczywiście że nie - z kilku powodów. Po pierwsze dywidenda z ubiegłego roku może okazać się zupełnie przypadkowa. Pamiętajmy o tym, że KGHM to spółka typowo cykliczna czyli, że dużo zarabia na szczycie światowej koniunktury a bardzo mało na dnie cyklu. Po drugie, nie ma przecież żadnej gwarancji na to, że dywidenda będzie w przyszłości w ogóle wypłacana i należy mieć tego pełną świadomość przy inwestowaniu w jakąkolwiek spółkę giełdową (to dotyczy każdej spółki - nie tylko KGHM!). Żadna spółka nie ma takiego obowiązku i może pieniądze równie dobrze przeznaczyć na inwestycje, marketing, przejęcia, skup akcji własnych lub wypłatę sowitych premii zarządowi i pracownikom a nawet rozdać na cele charytatywne. Nie o tym jednak była mowa - jeśli inwestujemy w spółkę typowo dywidendową, jak KGHM, to musimy zakładać, że ta dywidenda jakaś jednak będzie. Według mnie najlepiej wziąć pod uwagę średnią historyczną dywidendę. KGHM wypłacił dotychczas 10 dywidend - czasem rozkładając je na kilka transz w jednym roku ale ogólnie było ich 10 (od 2005 do 2014 roku):

źródło: finanse.wp.pl/gielda-dywidendy.html

Historyczna średnia dywidenda wynosi 12,41 zł - tyle średnio wypłacała spółka przez ostatnie 10 lat. Odejmijmy teraz od tej średniej dywidendy podatek i otrzymujemy wartość 10,06 zł czyli średnią, historyczną dywidendę KGHM netto. Policzmy zatem mój zmodyfikowany wskaźnik PDR, uwzględniający średnią historyczną dywidendę netto: Rokicki PDR = 111,6/10,06 = 11,10 Teraz wygląda już nieźle prawda? Okazuje się, że jednak płacimy tylko 11 zł i 10 gr aby otrzymywać w przyszłości 1 zł dywidendy rocznie.

Nie, to niestety nie jest tak pięknie i to jeszcze nie koniec :-)

Nie jestem frajerem i nie dam się nabrać na księgowy trick - przecież dwa lata temu Ministerstwo Finansów wprowadziło podatek od wydobycia kopalin, nakładający na KGHM obowiązek daniny, wysokości mniej więcej 30% zysków (tak to mniej więcej wyglądało w ostatnich 2 latach). Musimy zatem zmodyfikować wszystkie dywidendy przed rokiem 2013 (podatek zaczął obowiązywać w 2012 roku) - podejść do tego tak, jakby ten podatek istniał od początku istnienia spółki na giełdzie. Po uwzględnieniu podatku od kopalin wstecz, średnia dywidenda wyniosła zaledwie 9,38 zł brutto a po odjęciu podatku zaledwie 7,60 zł. Policzmy zatem mój wskaźnik dla KGHM ostatecznie: Rokicki PDR = 111,6/7,6 = 14,68 W końcu wiemy, że obecnie za 14 zł i 68 gr dostajemy dożywotnie prawo do 1 zł dywidendy netto rocznie. Innymi słowy, po 15 latach zwróci się nam górką, cały, zainwestowany kapitał z samych dywidend netto (po zapłaceniu podatku!). Przedstawiłem szczegółowo przykład KGHM, gdyż ten przypadek był najbardziej skomplikowany, ze względu na podatek od kopalin. Wniosek jest taki, że nie należy kierować się dzisiejszą stopą dywidendy a spoglądać na sprawę długoterminowo, biorąc pod uwagę, historyczną średnią dywidendę na akcje. Aby rachunek był jeszcze rzetelniejszy, należy uwzględnić koniecznie 19-to procentowy podatek Belki.

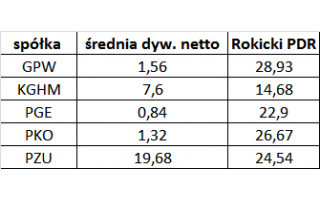

Poniżej policzone analogicznie zmodyfikowane PDR (Rokicki PDR) dla moich spółek dywidendowych - średnia dla GPW uwzględnia deklarację zarządu na lata 2015 i 2016:

źródło: opracowanie własne na podstawie danych z WP.PL na dzień 07.01.2015.

Widać, że pomimo nałożenia podatku od kopalin, zabierającego jedną trzecią zysku, najlepiej prezentuje się wciąż KGHM i jest pod tym względem najtańszą spółką. Pozostałe zwracają się po 20-tu paru latach. Najdłużej czekał będę na zwrot mojej inwestycji z GPW, bo aż 29 lat. Jednak w sumie to każda spełnia mój warunek. Skoro mój biznesplan zakłada okres 30 lat, to każda z moich spółek zdąży się zwrócić z samych dywidend po uwzględnieniu podatku Belki.

CAŁA INWESTYCJA W POWYŻSZY PORTFEL, ZWRÓCIŁABY SIĘ PO 24 ROKU Z SAMYCH DYWIDEND, POD WARUNKIEM, ŻE KAŻDA ZE SPÓŁEK MIAŁABY W NIM JEDNAKOWY UDZIAŁ (20%)

Czy te 24 lata to dużo czy mało? Takie pytanie nasuwa się zapewne Czytelnikowi.

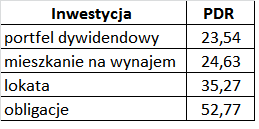

Załóżmy, że naszą alternatywą jest kupno mieszkania na wynajem w Warszawie. Koszt zakupu mieszkania na rynku wtórnym poza Centrum to ok. 7000 zł za metr. Kupując niewielkie mieszkanie, powiedzmy 38 m2, musimy się liczyć z kosztem na poziomie 266 tys. zł. Wynajmując je za 1400 zł (plus opłaty za prąd/gaz/wodę ale ich nie liczę) miesięcznie po odjęciu czynszu, ubezpieczenia i podatków (od nieruchomości oraz oczywiście ryczałtu 8,5% od wynajmu), to zostaje nam co najwyżej 900 zł. Rocznie z naszego mieszkania otrzymujemy zatem "dywidendę" wysokości 10 800 zł na czysto (900 zł X12 miesięcy =10 800 zł). Czyli policzmy PDR dla naszego warszawskiego mieszkania: PDR = 266 000/10 800 = 24,63 Czyli opłacalność inwestycji w warszawskie mieszkanie na wynajem wychodzi prawie takie samo jak dla portfela 5 polskich spółek dywidendowych :-) Dla akcji wychodzi dokładnie 23,54 czyli de facto są one minimalnie atrakcyjniejsze. No tak ale nie każdy ma po pierwsze tyle kasy aby zainwestować w mieszkanie, a po drugie nie ma pewności, że zawsze będziemy mieli lokatorów i co najważniejsze pewnych pod względem regularnych płatności, nie mówiąc o ewentualnych kosztach napraw, remontów, włamań, pożarów czy zalań. Nie będę poruszał tematu kredytu, gdyż jest to temat rzeka a po drugie przedłużyłby nam nasz okres zwrotu inwestycji praktycznie o drugie tyle. OK, to w takim razie jedyną porównywalną i dostępną dla każdego, nawet przeciętnego zjadacza chleba są obligacje Skarbu Państwa.

Jak to wygląda w porównaniu z obligacjami?

W chwili obecnej rentowność naszych 10 letnich obligacji wynosi 2,34%. Czyli można policzyć sobie, że z każdego 1000 zł otrzymujemy co roku 23 zł i 40 groszy "dywidendy". Jeśli odejmiemy od tego podatek Belki wychodzi całe 18 zł 95 gr :-) PDR = 1000/18,95 = 52,77 Ja p!#$😘!e 52,77!...czyli że kupując polskie obligacje, dajmy na to za 50 000 zł i rolując kolejne emisje co dziesięć lat, musielibyśmy czekać na zwrot naszej inwestycji całe 53 lata (sic!). Innymi słowy za 52 zł i 77 gr kupujemy prawa do corocznej dywidendy wysokości 1 zł...

Ten ostatni przykład pokazuje skrajną głupotę ludzi kupujących w tej chwili nasze obligacje skarbowe. Jest to przecież jeszcze gorszy pomysł niż zwykła lokata, która zdaje się że daje coś około 3,5% w skali roku czyli 2,83% netto. "PDR" lokaty wynosi zatem 35 wobec kosmicznych i całkowicie groteskowych 52,77 dla rządowych obligacji. Jeśli zatem można mówić o jakiejkolwiek bańce spekulacyjnej na polskim rynku kapitałowym i nieracjonalnym zachowaniu społecznym, to należy bez wahania wskazać na obligacje Skarbu Państwa. Portfel akcji spółek dywidendowych konkuruje jak równy z równym z mieszkaniem na wynajem, pod względem zwrotu z inwestycji, wygrywając jednak większą elastycznością i możliwością wejścia o wiele mniejszym kapitałem. Można go również prowadzić z każdego miejsca na świecie nie musząc osobiście doglądać naszych przedsiębiorstw, tak jak musielibyśmy to czynić z mieszkaniem.

Poniżej porównanie opłacalności inwestycji, mierzonej wskaźnikiem PDR (po ilu latach nasza inwestycja się całkowicie zwróci):

Dla inwestora najważniejszym wnioskiem, płynącym z powyższych rozważań jest to, że portfel polskich dywidendowych akcji bije na łeb na szyje polskie obligacje skarbowe oraz lokaty bankowe - co bardzo istotne tylko i wyłącznie biorąc pod uwagę same dywidendy, bez premii za ewentualny wzrost kursów spółek.

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!