KGHM - analiza spółki

Wskaźniki

C/Z = 9,04

EV/EBIT = 6,31

EV/EBITDA = 4,39

C/WK = 0,8

ROA = 5,12%

ROE = 8,85%

Dług odsetkowy netto/EBITDA = 0,77

źródło wskażników: Biznesradar na dzień 06.08.2025.

Niskie C/Z wcale nie świadczy o tym, że spółka jest tania, bowiem sektor wydobywczy jest wybitnie cykliczny i niskie C/Z jest na szczycie koniunktury a wysokie paradoksalnie na dołku. Wynika to z tego, że rynek spodziewa się, że wyniki na górce koniunktury są nie do powtórzenia w okresie hamowania gospodarki czy tym bardziej recesji.

Informacje o spółce

KGHM Polska Miedź S.A. to jedna z największych polskich spółek i światowych potęg w branży wydobywczej, specjalizująca się w produkcji miedzi i srebra. Została założona w 1961 roku, a jej siedziba znajduje się w Lubinie, na Dolnym Śląsku. Firma jest notowana na Giełdzie Papierów Wartościowych w Warszawie od 1997 roku, a większościowym akcjonariuszem pozostaje Skarb Państwa.

KGHM prowadzi działalność głównie w Polsce, gdzie eksploatuje jedne z największych europejskich złóż rud miedzi, jednak od lat działa również na arenie międzynarodowej – m.in. poprzez duży projekt wydobywczy Sierra Gorda w Chile. Spółka zajmuje się wydobyciem rud miedzi oraz produkcją miedzi elektrolitycznej, srebra, złota i innych metali towarzyszących, takich jak molibden. W strukturze grupy KGHM znajdują się również spółki energetyczne, co czyni firmę częściowo niezależną energetycznie.

Zatrudnia ponad 30 tysięcy pracowników i odgrywa kluczową rolę w polskiej gospodarce, zarówno jako pracodawca, jak i eksporter. KGHM regularnie plasuje się w czołówce polskich firm pod względem przychodów i wielkości inwestycji, a także ma istotny udział w globalnym rynku metali.

KGHM jest największym producentem miedzi w Europie, zajmuje pod tym względem 7 miejsce na świecie. Jeśli chodzi o srebro to w zeszłym roku spółka była na 2 miejscu na świecie.

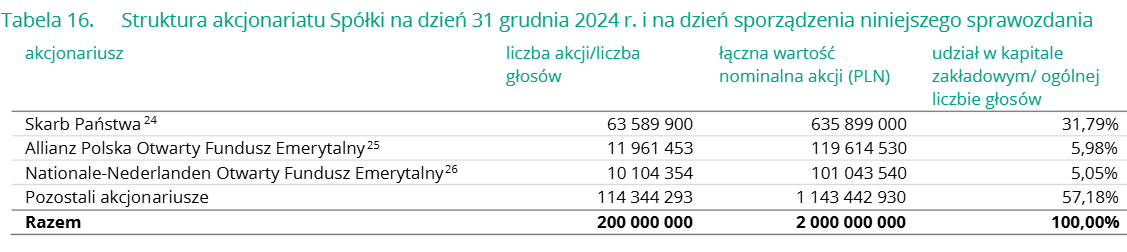

Akcjonariat

Aktualna struktura akcjonariatu:

źródło: raport finansowy spółki za 2024 rok.

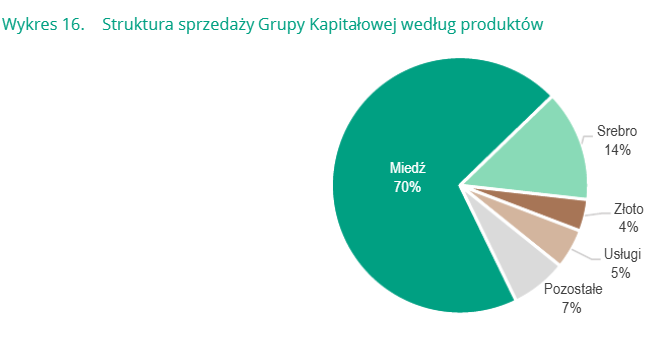

Spółka ma podstawowe segmenty produkcji: miedź, TPM (metale szlachetne: złoto, platyna, pallad), srebro i molibden.

Struktura sprzedaży poszczególnych segmentów:

źródło: raport finansowy spółki za 2024 r.

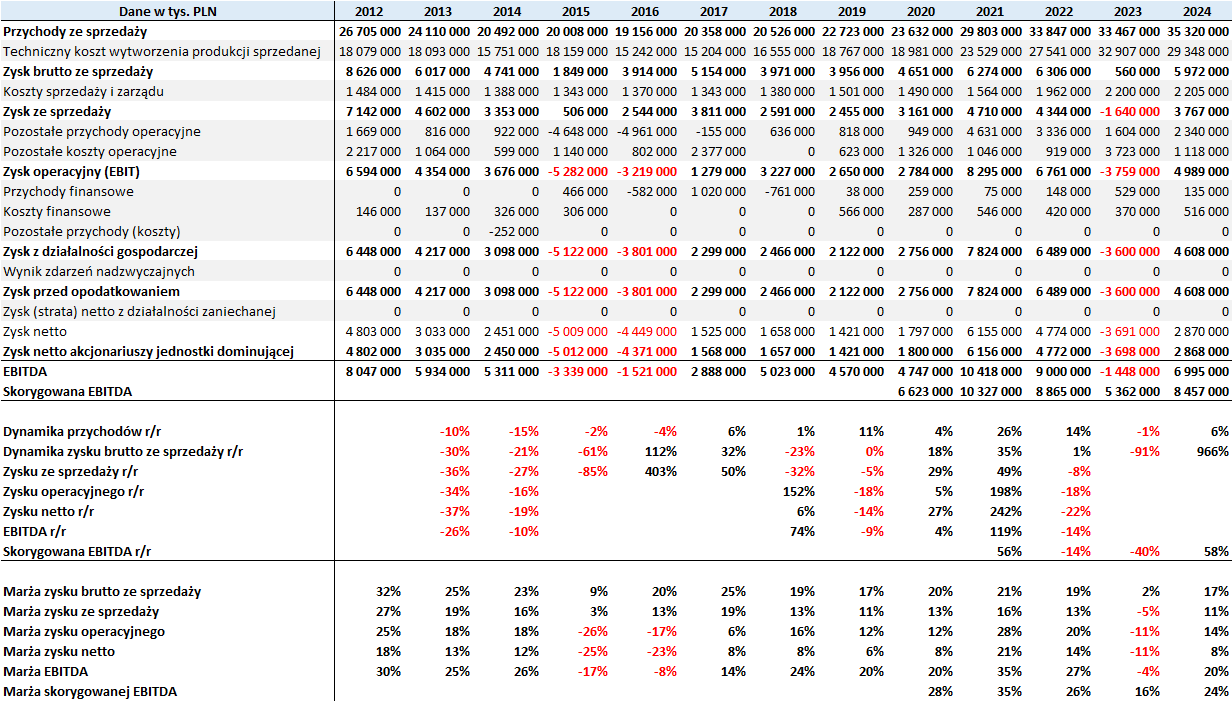

Dane finansowe

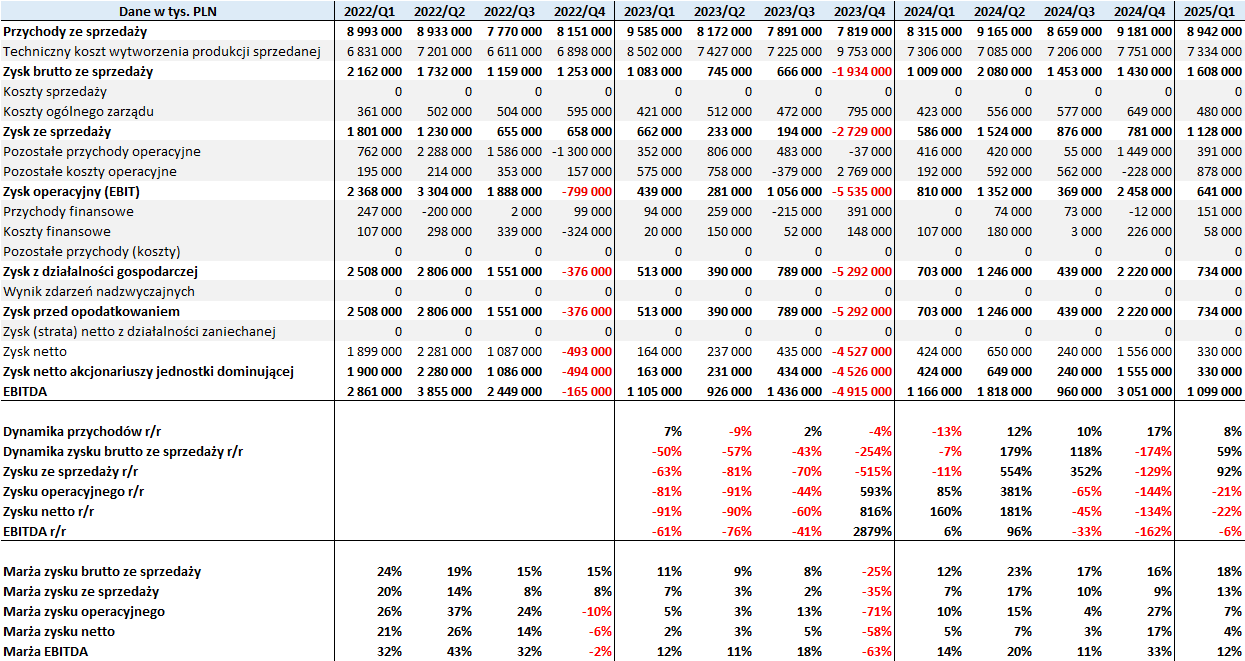

Segment autorstwa Adriana Przybylskiego:

Przychody są stabilne, w tendencji wzrostowej. Zyski i marże mocno się wahają, co jest typowe dla spółek surowcowych.

Zdecydowana większość lat była na plusie.

Spółka poza standardowymi wynikami podaje również EBITDA skorygowaną o zdarzenia jednorazowe. Jest bardziej stabilna od innych poziomów zysku, ale mimo wszystko występują tu istotne wahania.

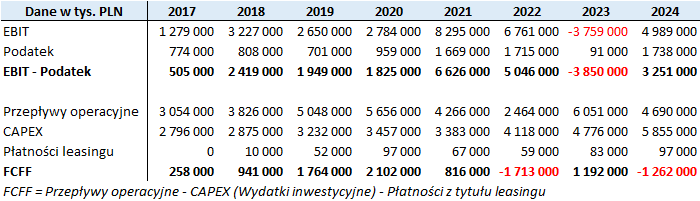

KGHM ma dużo wyższy CAPEX (Wydatki inwestycyjne) niż amortyzację, co oznacza, że inwestuje dużo więcej niż wynosi zużycie majątku. Ma to przełożenie na przepływy pieniężne.

Modelowo FCFF czyli ilość generowanej gotówki uwzględniająca wydatki inwestycyjne powinna być taka jak EBIT (Zysk operacyjny) pomniejszony o podatek dochodowy. FCFF są dużo niższe niż EBIT pomniejszony o podatek.

Dane kwartalne cechują się mocnymi wahaniami przychodów, zysków i marż r/r.

Dane roczne są dużo bardziej stabilniejsze.

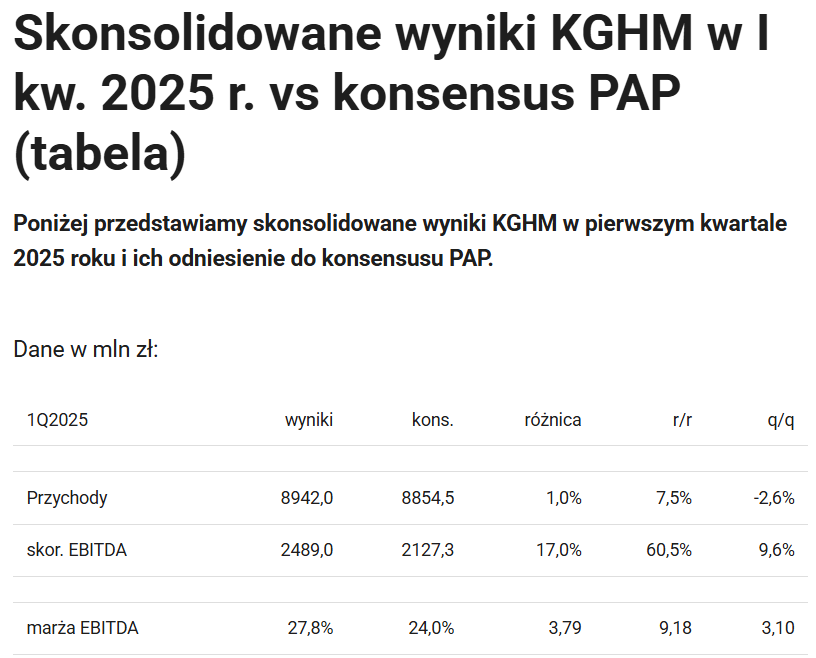

W 2022 i 2023 IV kwartał był na minusie. W 2024 wszystkie kwartały były na plusie. Pierwszy kwartał tego roku okazał się nieco gorszy niż rok temu na poziomie zysków operacyjnych i netto ale na poziomie EBITDA (również tej skorygowanej) był lepszy niż konsensus analityków biur maklerskich.

źródło: opracowanie własne

źródło: PAP Biznes

Perspektywy rozwoju

Dla KGHM kluczowa jest cena miedzi, najlepiej wyceniana w PLN, gdyż pomimo zabezpieczeń walutowych, spółka nie jest w stanie idealnie się hedgować a wręcz niekiedy może narażać się na straty z tego tytułu.

Wykres tygodniowy ceny miedzi (gr/funt).

źródło: Stooq

Kurs ceny miedzi od 2022 roku, utrzymuje się w długotrwałej formacji horyzontalnej o zakresie od 1500 do 2000 groszy za funta (ok. 0,45 kg). Obecnie cena funta miedzi wynosi ok. 443 centów (4,43 USD) czyli 16,19 zł (1619 gr).

Kurs jest w klinczu pomiędzy średnimi 45 i 15-tygodniowymi, co świadczy o względnej równowadze popytu i podaży. Dopiero jeśli cena trwale przebiła by średnią 15-tygodniową i zaatakowała górne ograniczenie zakresu trendu bocznego (2000 gr/funta) to byłaby duża szansa, że spółka zaczęłaby generować znacząco wyższe zyski. Na ten moment wygląda to raczej na zachowanie status quo czyli można się spodziewać płaskich wyników za ten rok (podobnych jak w 2024).

Srebro i złoto stanowią zbyt małą wagę w wynikach aby mogły znacząco wpłynąć na wycenę spółki.

Wycena spółki autorstwa Adriana Przybylskiego

W spółkach surowcowych mocno wahają się zyski oraz ilość generowanej gotówki.

W spółkach surowcowych wycena DCF mocno się waha, a wycena oparta na wskaźniku C/WK jest dużo bardziej stabilna.

W przypadku KGHM marże są w miarę stabilne i nie ma dużej różnicy pomiędzy wycenami, więc można podać obie wyceny.

Wycena DCF na danych bieżących to 162 zł.

Wycena DCF na średniej marży z lat 2013-2024 (uwzględniającej cykliczność firmy) to 159 zł.

Najlepszą metodą wyceny spółek surowcowych jest wskaźnik C/WK.

Dla zyskownych spółek powinien wynosić 1,00.

Obecny poziom wskaźnika C/WK dla KGHM to 0,84.

Wzrost do 1,00 dałby 19% wzrostu (1,00 / 0,84 - 1 = 19%).

źródło: Stooq

Historycznie C/WK dla KGHM dochodził do poziomów 1,50, a w 2021 nawet doszedł do 2,00.

Wariant zakładający dojście do 1,50 należy traktować jako wzrostowy. Mógłby się zrealizować gdyby cena miedzi w przeliczeniu na PLN wzrosła z obecnego poziomu ok. 1700 gr za funta do szczytów na poziomie 2200 gr za funta z 2022.

Wycena KGHM przy C/WK = 1,00 to 157 zł, a przy C/WK = 1,50 to 235 zł.

Dywidendy

Spółka w 2021 roku powróciła do regularnych wypłat dywidend. W 2021 roku wypłaciła 1,5 zł na akcje (stopa dywidendy = 0,8%), w 2022 wypłaciła 3 zł (stopa dywidendy = 2,56%) a w 2023 roku wypłaciła 1 zł (stopa dywidendy = 0,81%). W zeszłym roku było to 1,5 zł (stopa dywidendy = 1%).

Polityka dywidendowa spółki zakłada wypłatę maksymalnie do 1/3 jednostkowego zysku netto. W tym roku spółka zrezygnowała z wypłaty dywidendy z zysku za ubiegły rok, co odebrane było przez rynek bardzo negatywnie.

Pomimo że spółka wypłaca od kilku lat regularnie dywidendy to stopy dywidend są mizerne - od 0,8 do 2,56%. Można ewentualnie liczyć, że jak ceny miedzi w kolejnych latach wzrosną, to spółka wypłaci jedną-dwie zdecydowanie większe dywidendy które to zrekompensują.

Podsumowanie

Spółka nie jest tania, a raczej wyceniana godziwie, jak na sektor surowcowy, który charakteryzuje się wyjątkową cyklicznością. Wzrost kursu przede wszystkim miedzi, wyrażanej w PLN, byłby czynnikiem prowzrostowym. Złoto ma śladowy udział w produkcji, natomiast srebro wyższy, ok. 14%, zatem gdyby cena tego metalu szlachetnego wzrosła wraz z miedzią, to przełożyłoby to się z pewnością pozytywnie na wyniki. Wobec wojen handlowych pomiędzy USA a Chinami (największy importer miedzi na świecie) istnieje ryzyko, że koniunktura na surowce powoli będzie się pogarszać. Widoczne jest to już na cenach ropy naftowej. Jeśli jednak zostanie podpisane porozumienie handlowe pomiędzy USA i Chinami, to sytuacja na rynku miedzi powinna się poprawić. Należy pamiętać, że KGHM jest kontrolowany przez rząd, który ma duże potrzeby finansowe, związane z deficytem budżetowym i może stosować zabiegi, mające na celu pominięcie akcjonariuszy mniejszościowych w wypłacie zysków lub skierowanie ich na cele np. obronne lub strategiczne z punktu widzenia państwa, jak np. budowa elektrowni atomowych.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.