Makarony Polskie - analiza fundamentalna

Analiza fundamentalna Makarony Polskie S.A.

Wskaźniki fundamentalne

C/Z = 7,77

C/WK = 1,70

EV/EBIT = 6,02

EV/EBITDA = 4,60

ROE = 21,87%

ROA = 13,39%

Dług odsetkowy netto/EBITDA = 0,11

Wskaźniki ważne na dzień 21.03.2024

Źródło: Biznesradar.pl

Spółka jest niedowartościowana, ma wysoką rentowność oraz ma niskie zadłużenie.

Informacje o firmie

Spółka Makarony Polskie jest producentem szerokiej gamy makaronów. Ma udział w polskim rynku makaronów na poziomie ok. 30%. Podstawowe oferowane marki makaronów to Makarony Polskie, Sorenti i Abak. Spółka zależna Stoczek Natura sp. z o.o. to producent przetworów mięsno warzywnych, owocowych oraz dań gotowych, a spółka zależna MP Trade sp. z o.o. handluje pod marką własną towarami kupowanymi od zewnętrznych dostawców.

Firma stale poszerza swoją ofertę asortymentową. W 2023 r. rozszerzono linię produkcyjną SoFood – dań gotowych mocno zyskujących na popularności. Według raportu firmy Nielsen za 2022 rok dania gotowe na tackach SoFood osiągnęły pozycję lidera sprzedaży w swojej kategorii w Polsce. Bardzo duże zainteresowanie tym produktem jest zagranicą. Duża część sprzedaży dań gotowych na tackach trafia na eksport.

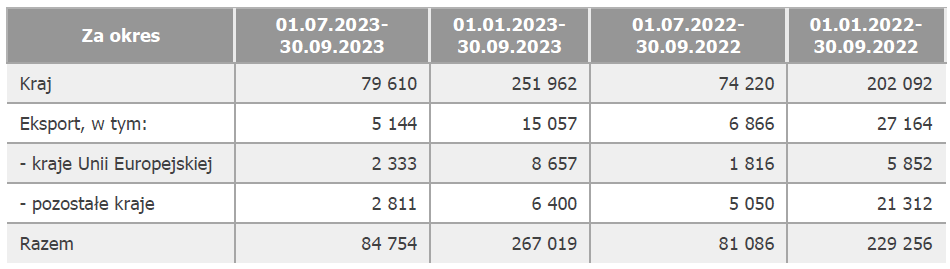

Struktura geograficzna przychodów (dane w tys. PLN)

Źródło: Sprawozdanie spółki po wynikach za III kw. 2023

Sprzedaż realizowana jest głównie w Polsce. Udział eksportu w przychodach w okresie III kwartałów 2023 to tylko 6% (w analogicznym okresie 2022 to było 12%).

Sprzedaż eksportowa zmniejszyła się r/r głównie ze względu mniejszą sprzedaż na rynkach wschodnich. Skutecznie za to zwiększono sprzedaż krajową. Spółka w najbliższych latach zamierza mocniej skierować swoją ofertę w stronę krajów zachodnich w celach dywersyfikacji przychodów.

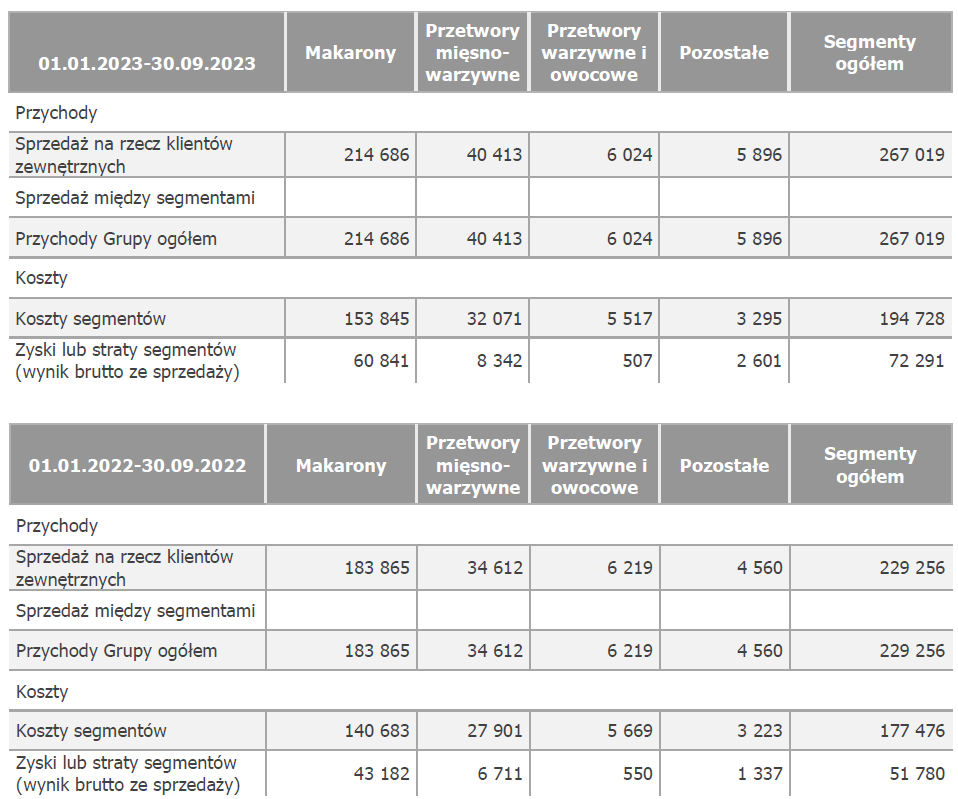

Struktura przychodów w podziale na segmenty (dane w tys. PLN)

Większość przychodów i zysków generuje segment makaronów.

Dane za okres III kwartałów 2023 i III kwartałów 2022

Źródło: Sprawozdanie spółki po wynikach za III kw. 2023

Kluczowi odbiorcy

W 2022 65% przychodów wygenerowała sprzedaż private label czyli produkcja na zlecenie sieci handlowych.

Największy udział w przychodach miał Jeronimo Martins (właściciel sklepów Biedronka) na poziomie 34% przychodów oraz Lidl z udziałem na poziomie 11% przychodów. Za 20% przychodów odpowiadała produkcja na zlecenie innych sieci handlowych.

Dane za 2023 powinny znaleźć się w sprawozdaniu rocznym po wynikach za 2023.

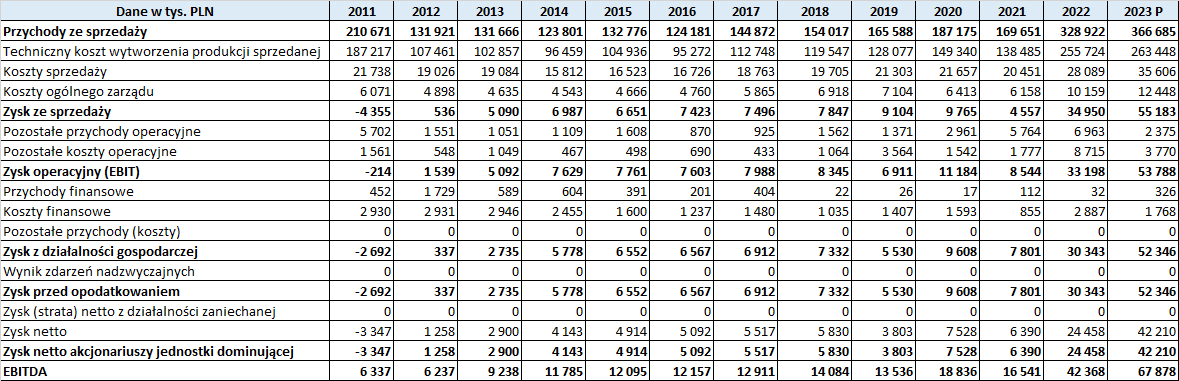

Dane finansowe roczne

Źródło: Biznesradar.pl

Spółka do 2021 generowała powtarzalne przychody i zyski. Istotny wzrost przychodów i zysków nastąpił od 2022. Powodem było przejęcie firmy SAS (03.01.2022), działającej w tej samej branży co Makarony Polskie oraz wzrost popytu na produkty z długim terminem ważności w związku z wojną na Ukrainie.

Istotny wzrost przychodów i zysków jest kontynuowany w 2023. Jest to pochodna rosnących w dalszym ciągu cen produktów spożywczych i stabilizacji kosztów produkcyjnych (m.in. spadku cen pszenicy oraz cen energii).

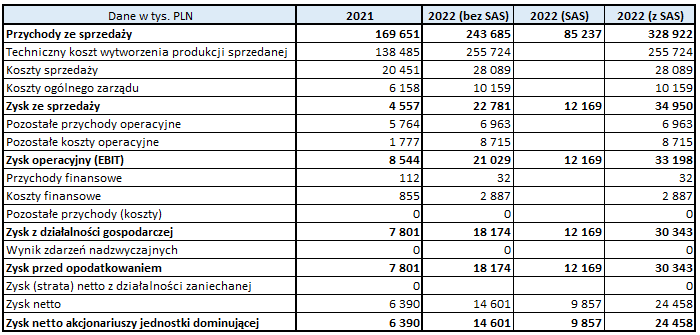

Przejęcie spółki SAS

Źródło: Opracowanie własne

Była to udana transakcja. Za 100% firmy SAS zapłacono 17 mln zł. W 2022 r. SAS wygenerował 85 mln zł przychodów i 10 mln zł zysku netto. Zakup zwrócił się po niecałych 2 latach.

2022 nawet bez uwzględnienia przejęcia SAS był dużo lepszy niż 2021, aczkolwiek przejęcie SAS było dodatkowym czynnikiem wzrostu przychodów i zysków.

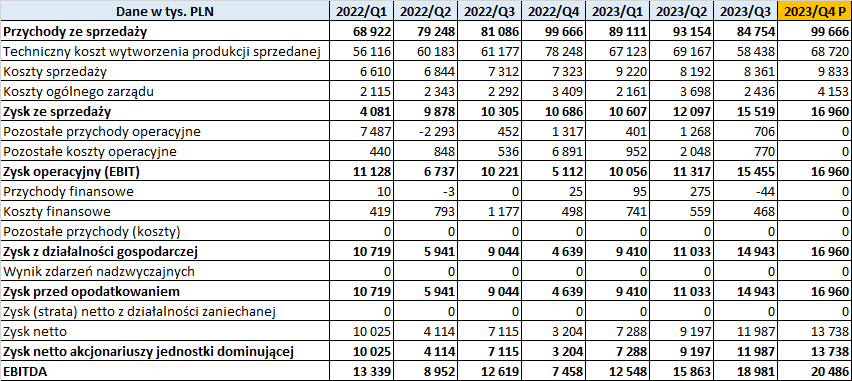

Dane finansowe kwartalne

Źródło: Biznesradar.pl (dane finansowe), Opracowanie własne (prognozy IV kw. 2023)

W 2023 tempo wzrostu przychodów r/r ustabilizowało się względem 2022. W III kwartale 2023 przychody były wyższe tylko o 5% w porównaniu do III kwartału 2022. Zakładam, że przychody w IV kwartale 2023 będą takie same jak w IV kwartale 2022.

Udział kosztów produkcyjnych (pozycja Techniczny koszt wytworzenia produkcji sprzedanej) w stosunku do przychodów jest coraz niższy. Jest to pochodna stabilizacji tych kosztów. Przychody rosną, koszty produkcyjne stoją w miejscu i to powoduje zwiększenie się zysków spółki.

Udział kosztów sprzedaży wzrósł, a udział kosztów zarządu w stosunku do przychodów jest stabilny.

W III kwartale 2023 przychody były niewiele wyższe niż w III kwartale 2022, ale udział kosztów produkcyjnych w przychodach mocno się zmniejszył i to spowodowało wygenerowanie dużo większego zysku w porównaniu do poprzednich kwartałów.

Bezpiecznie jest założyć, że udział kosztów produkcyjnych w przychodach nie będzie już malał.

Spółka od II kwartału 2022 do I kwartału 2023 generowała ok. 10 mln zł zysku ze sprzedaży. W II kwartale 2023 to było 12 mln zł, a w III kwartale 2023 15 mln zł. W IV kwartale 2023 prognozuję 17 mln zł zysku ze sprzedaży i zysku operacyjnego.

Przy takich założeniach w całym 2023 spółka powinna wygenerować 367 mln zł przychodów, 55 mln zł zysku ze sprzedaży, 54 mln zł zysku operacyjnego i 42 mln zł zysku netto.

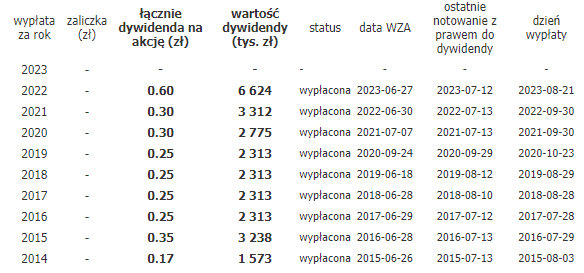

Dywidendy

Źródło: Biznesradar.pl

Spółka od 2015 r. wypłaca dywidendy nieprzerwanie co roku. Kwota dywidendy z reguły jest taka sama lub wyższa niż rok wcześniej.

Dywidenda w 2023 (wypłacona z zysku wygenerowanego w 2022) wyniosła 0,60 zł na akcję. Przy kursie 22 zł stopa dywidendy to niewielkie 3%.

Biorąc pod uwagę fakt, że w 2023 zyski będą istotnie wyższe niż w 2022, kwota dywidendy w 2024 (która zostanie wypłacona z zysku z 2023) powinna być wyższa od dywidendy w 2023 (wypłaconej z zysku z 2022).

Podsumowanie

Makarony istotnie zwiększyły swoje zyski w ostatnich kwartałach. Dodatkowo IV kwartał 2023 powinien być lepszy niż poprzednie kwartały.

Bazując nawet na danych z ostatnich czterech zaraportowanych kwartałów (IV kw. 2022 – III kw. 2023) spółka jest mocno niedowartościowana.

Przedstawiciele spółki oczekują, że 2024 powinien być podobny jak 2023, co jest prawdopodobne.

Dużo będzie zależeć od kontraktów z sieciami handlowymi, które mogą naciskać na obniżenie cen lub przynajmniej niepodnoszenie cen produktów.

W dłuższym terminie istotnym czynnikiem wzrostu mogą być przejęcia spółek z branży makaronów lub segmentów pochodnych, czyli producentów kaszy bądź ryżu.

Zakup spółki SAS okazał się bardzo korzystny i zwrócił się po niecałych 2 latach. Kolejne przejęcia, jeśli będą miały miejsce, mogą już nie być aż tak korzystne, aczkolwiek spółka oczekuje, że przejmowane firmy będą zwracać się w ciągu kilku lat.

Makarony Polskie znalazły się na liście spółek importujących zboże z Ukrainy. Warto zaznaczyć, że ta lista obejmuje podmioty, które importowały zboże zarówno w okresie kiedy to było dozwolone jak również w okresie kiedy zostało nałożone embargo na import produktów rolniczych z Ukrainy.

Spółka w oświadczeniu poinformowała, że importowała z Ukrainy małą partię pszenicy Durum, która nie rośnie w Polsce.

Ryzyko konsekwencji prawnych z tytułu importu zboża z Ukrainy przez Makarony Polskie jest bardzo niskie. Większym problemem może być negatywny obiór informacji, że Makarony Polskie importowały zboże z Ukrainy u części konsumentów i inwestorów.

Moim zdaniem dla inwestorów kluczowe jest jednak to czy spółka będzie w stanie generować wyższe, a przynajmniej porównywalne zyski jak obecnie. Jeśli tak, to zapewne inwestorzy mocniej będą interesować się firmą.

Zastrzeżenie

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.

Darmowy kurs inwestycyjny z XTB

Źródło: XTB.com

We współpracy z XTB Albert ‘Longterm’ Rokicki przygotował również darmowy kurs inwestowania, podczas którego dowiesz się:

- Na co zwracać uwagę przy selekcji spółek do portfela inwestycyjnego

- Jakich błędów wystrzegać się przy samodzielnym inwestowaniu w spółki giełdowe

- Jak rozpoznawać nadejście cykli giełdowych (hossa-bessa)

- Jak poznać realną wartość wewnętrzną spółki giełdowej (nie mylić z ceną na giełdzie czy kapitalizacją!)

Oprócz kursu od Alberta Rokickiego, otrzymasz w pakiecie również inne kursy, przygotowane przez specjalistów. Wiedza ta poprawi Twój komfort podczas inwestowania, niezależnie czy zdecydujesz się wyjść ze swoim portfelem za granicę, czy jednak pozostaniesz na naszym polskim podwórku.

Załóż konto w XTB i korzystaj z braku opłat prowizyjnych od kupna i sprzedaży akcji i ETF przy obrocie do 100 000 euro miesięcznie.

Za promocję XTB otrzymujemy wynagrodzenie, które w żaden sposób nie wpływa na Twoje warunki umowy z nimi.