Czy Medifast jest okazją dającą wysoką dywidendę?

Medifast w ostatnim czasie stało się popularnym wyborem wśród polskich inwestorów dywidendowych. Również nie brakuje angielskojęzycznych analiz i artykułów wychwalających ten dochodowy model biznesowy. Miesiąc temu na łamach forum Longterm.pl starałem się przedstawić swój punkt widzenia i skierować wzrok bardziej na te niewypowiedziane obszary. Jeżeli jesteś zainteresowany większą ilością analiz podobnych do tej, a przede wszystkim chciałbyś je otrzymywać bez opóźnień, dołącz do społeczności Longterm.pl: https://longterm.pl/uslugi/

Analiza fundamentalna Medifast (NYSE:MED)

Wybrane dane finansowe oraz wskaźniki

na dzień 26.10.2023 r.

Kurs 70,03 USD

Kapitalizacja 762,585 mln USD

EV 638,85 mln USD

Beta 1,29

C/Wk 4,11

Short ratio 9,72 (wysoki)

C/P 0,56

C/Z 5,76 EPS 12,15

ROE 84.39% ROA 32.80%

Ev/P 0,47 Ev/EBITDA 3,45

Dywidenda 6,60 Stopa dywidendy 9,42% Stopa wypłaty dyw. 54,16%

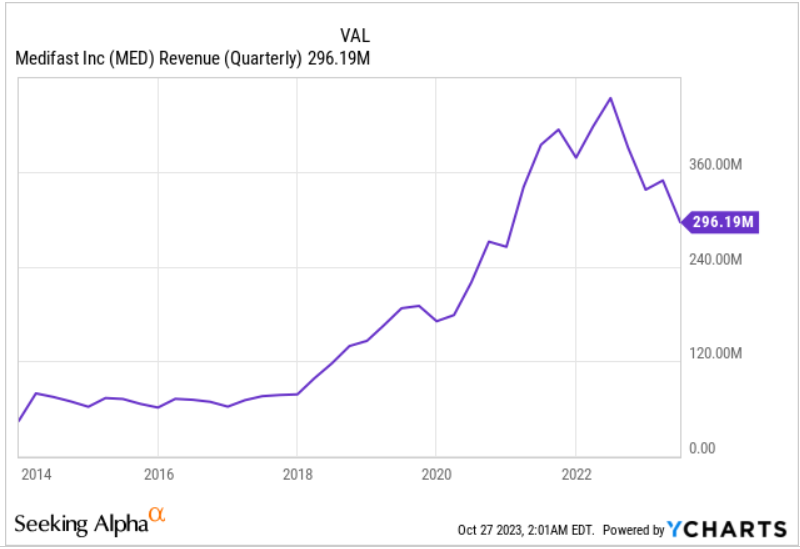

Przychód (12 m) 1,37 mld USD EBITDA 185,12 mln USD

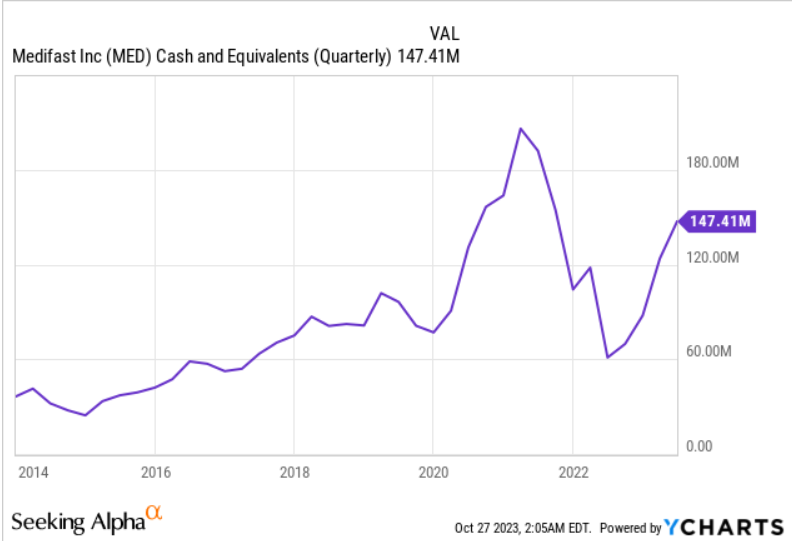

Gotówka 147,4 mln USD Dług łącznie 23,67 mln USD

Dług/kap. własny 12,76% Płynność bieżąca 1,99

źródło

Opis spółki i dlaczego kurs ciągle spada?

Medifast produkuje, dystrybuuje i sprzedaje produkty odchudzające i zdrowotne za pośrednictwem stron internetowych, marketingu wielopoziomowego, telemarketingu i franczyzowych klinik odchudzania.

Już przeglądając podstawowe dane finansowe, zwróciłem uwagę na to, że spółka wygląda na stabilny, niezadłużony podmiot, pomimo to wskaźniki wartości utrzymują się na wyjątkowo niskich poziomach. Inwestor więc powinien zadać sobie pytanie, dlaczego kurs akcji tak znacząco się obsuwa?

Próbując rozeznać się w sentymencie na rynku, od razu zauważa się, że wśród inwestorów Medifast najmocniej porównywany jest z Novo Nordisk z racji ich sukcesu na polu odchudzania i sukcesów tej drugiej firmy. Cofnąłbym się do analizy Novo Nordisk, którą przeprowadzałem na łamach forum w sierpniu: https://forum.longterm.pl/post/1364786 Novo Nordisk wprowadziło na rynek swój lek dla cukrzyków z nowym wskazaniem na otyłość. Kampania reklamowa jest agresywna, a produkt szybko podbija kolejne rynki. To istne szaleństwo, jak wiele osób sięga po Ozempic w celu zrzucenia wagi.

Medifast działa na tym samym rynku, a ostatnie raporty wykazały, że ich marketing nie jest efektywny. Nie ma co się dziwić, ciężko będzie przebić konkurenta, jakim jest Novo Nordisk. Tak przynajmniej sugeruje wiele komentarzy w internecie.

Według badań popularne leki na odchudzanie i leki przeciwcukrzycowe, takie jak Ozempic i Wegovy (to ten sam produkt co Ozempic, ale ze wskazaniem w kierunku otyłości), mogą wiązać się ze zwiększonym ryzykiem trzech rzadkich, ale ciężkich schorzeń żołądka oraz wątroby. Niedawno naukowcy z Uniwersytetu Kolumbii Brytyjskiej stwierdzili, że ryzyko obejmuje jeden stan, który nie jest wymieniony na etykietach ostrzegawczych leków.

Już podczas wyżej podlinkowanej analizy wskazywałem, że chociaż Ozempic szybko podbija rynek, to nie jest właściwie stosowany. Otyłości, która sama w sobie doprowadza do rzędu chorób, w tym układu krwionośnego i sercowego, może być zwalczana produktem Novo Nordisk, ale należy się liczyć z tym, że pacjent narażony jest na schorzenia układu pokarmowego, spowodowane stosowaniem leku. Ludzie jednak zaczęli używać produktu z o wiele bardziej błahych powodów. Stosują lek w celu zrzucenia kilku kilogramów. Należy postawić stanowczą granicę między stosowaniem produktu w nadwadze oraz otyłości. W przypadku Medifast mamy więc mocno niepewną sytuację. Z jednej strony Novo Nordisk staje się stanowczym liderem rynku, podbierając klientów MED, z drugiej nie wiemy, czy sytuacja nie jest chwilowa i czy za moment regulator nie nałoży większych wymogów w kwestii przepisywania leku Novo Nordisk, albo czy jego stosowanie nie skończy się pozwami sądowymi (co byłoby znów teoretycznie na korzyść dla Medifast). Jedno jest pewne, w ostatnich kwartałach Medifast nie radzi sobie z utrzymaniem klienta. Jak dalece jest to faktycznie powiązane z Novo Nordisk? Moim zdaniem to zupełnie inna liga. Medifast jest malutką spółką i wydałoby się, celuje w trochę innego klienta.

Medifast działa w zupełnie innym modelu. Wielu osobom chcącym zrzucić wagę brakuje dyscypliny, dlatego sięgają po leki, myśląc, że to pomoże im rozwiązań problem i załatwi sprawę szybko. W wielu przypadkach skończy się to albo uzależnieniem, albo zadziała krótkoterminowo. Wiele leków nie zadziała również, jeśli nie zastosujemy ich w parze z dietą i zdrowym trybem życia. Tutaj wielu inwestorów dostrzega przewagę Medifast, społeczeństwo z każdym rokiem kształtuje się coraz mocniej w stronę zdrowych nawyków. Czujemy potrzebę zadbania o siebie w świecie pełnym elektroniki czy pracy zdalnej. Zarabiamy średnio więcej, nasze życie jest wygodniejsze z racji rozwoju technologicznego. Świadomość konieczności zadbania o zdrowie wśród wielu z automatu odrzuci rozwiązania typu codzienny zastrzyk czy pigułki i skieruje ludzi w stronę coachingu i ułożenia diety. Słowo coaching jest tutaj istotne, jeszcze do niego wrócimy. Coach, który pomoże nam w ułożeniu diety, brzmi na ten moment ekstra, a Medifast ma ich wielu.

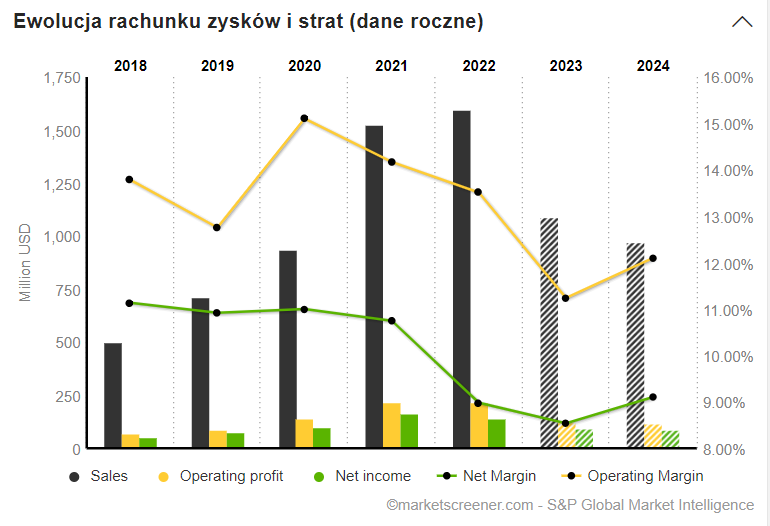

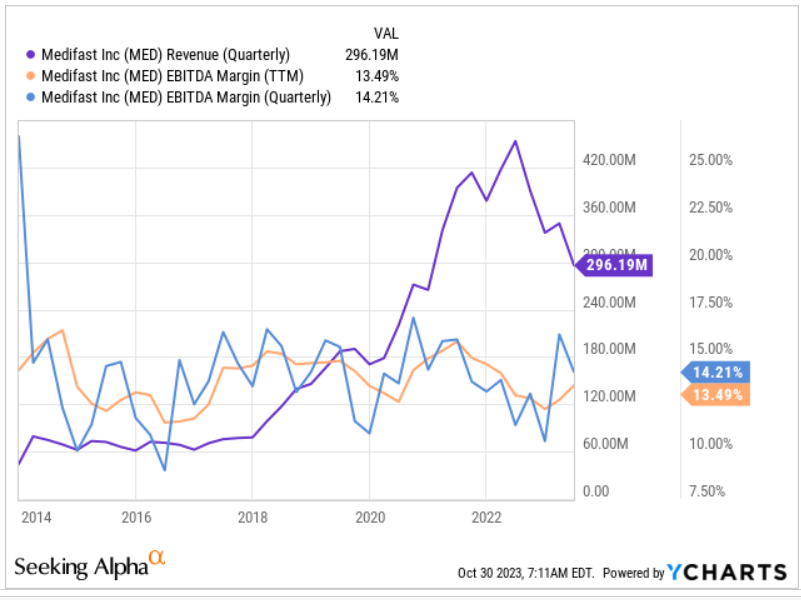

Przychody drastycznie spadły. Jednak obecnie rynek wydaje się dość srogo wyceniać potencjalną utratę klienta. Spółka bardzo dobrze radzi sobie z redukcją kosztów.

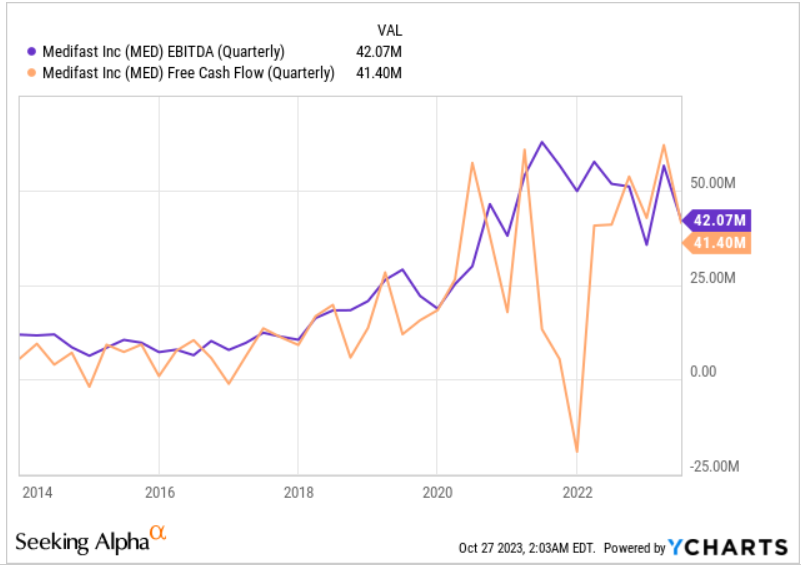

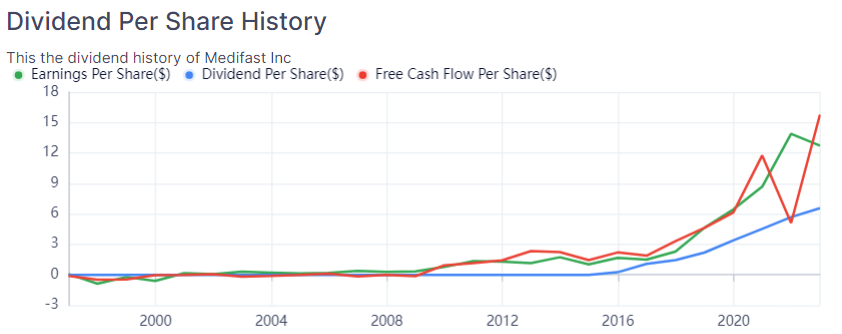

Zysk na poziomie EBITDA można określić jako stojący w miejscu. Tutaj trend spadkowy nie jest tak silny dzięki szybkiej reakcji i cięciu wydatków proporcjonalnie do spadających przychodów. Jak dalej zobaczymy, spółka nie działa na własnych pracownikach, dlatego redukcja kosztów jest łatwa do dokonania. Silne jest również przełożenie na wolne przepływy pieniężne. Spółka wykazuje wysoką wartość konwersji zysku na wolne środki.

Spółka praktycznie nie posiada długu, za to generuje i zbiera gotówkę. Nawet w okresie gorszym.

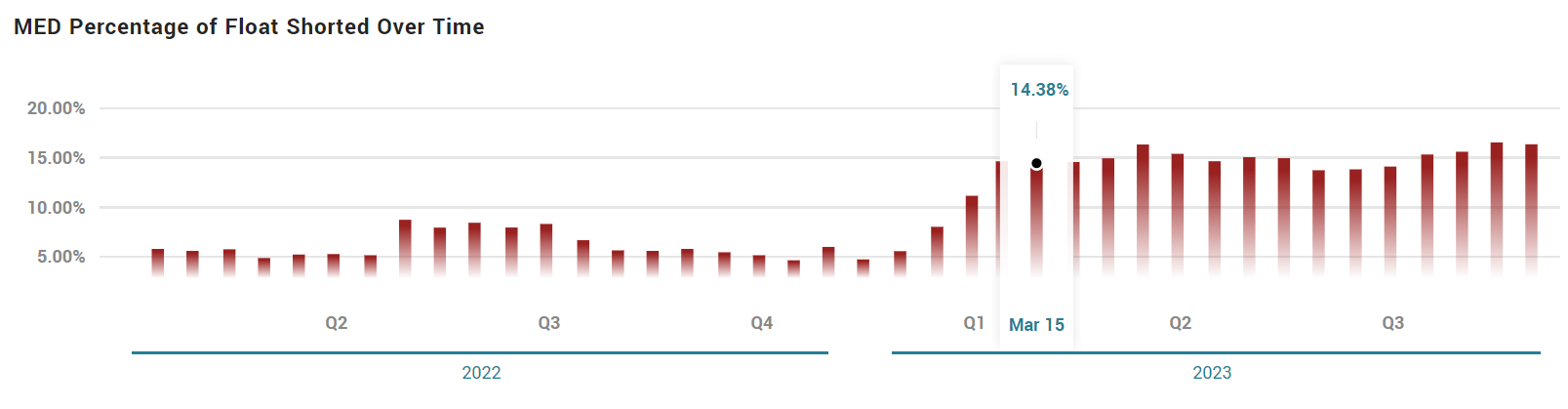

SHORTY

Ci, którzy szukają okazji na short squeeze mogą powoli przyglądać się akcjom Medifast.

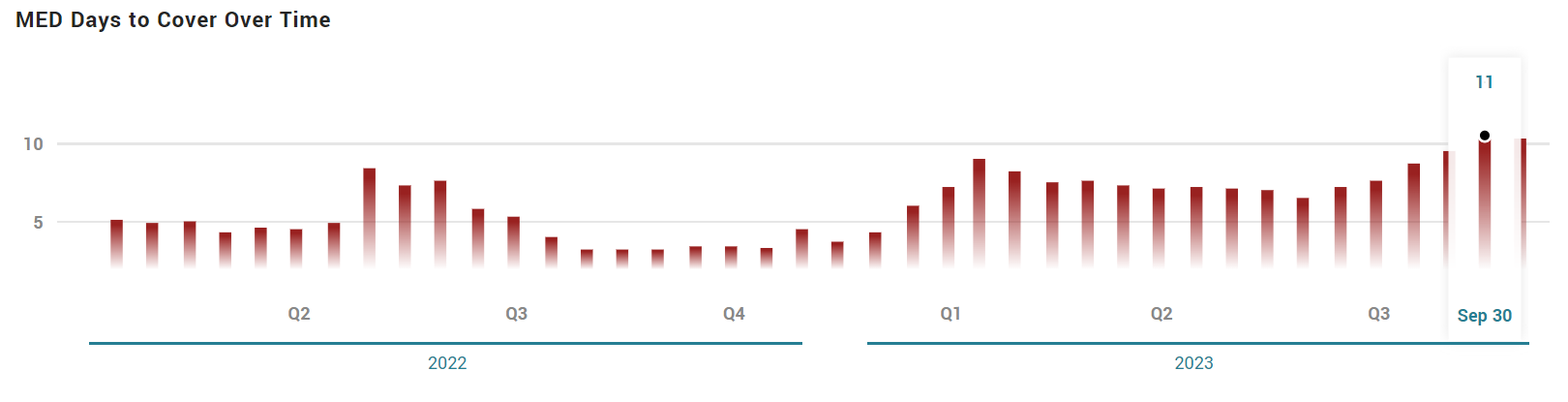

Obecnie od początku 2023 r. w shortach znajduje się blisko 15% akcji dostępnych w wolnym obiegu. Nie dziwi więc tak mocny spadek kursu. To spory pakiet, z którego może być ciężko wychodzić, tym co grają na stratę. Sama spółka jest już obecnie dość nisko wyceniona (co nie oznacza, że nie może być niżej). Gdyby pojawiły się korzystne dla Medifast informacje, a kurs zacząłby na nowo wzrastać bądź okazałoby się, że odejście klientów nie jest tak szybkie, jak zakłada to rynek, to shortujący mieliby niemałe wyzwanie z zejściem z pozycji. Wychodzenie z shortów dodatkowo prowadzi do wzrostów (shortujący musi zakupić na nowo wcześniej sprzedane akcje).

Obecnie ilość shortów odpowiada za 11 dni obrotów na rynku (w zależności od zgromadzonych danych jest to 9-11 dni). Z reguły okolice 4 dni to standardowy poziom krótkich pozycji. Zejście z tak dużego pakietu shortów wymaga dłuższego czasu i jest utrudnione.

Kto shortuje? W większości oczywiście są to fundusze. Nie dziwi więc, że najnowsze rekomendacje i prognozy wyników zakładają tylko jeden kierunek: dalszy drastyczny spadek wyników oraz cięcie dywidendy. Żebym nie został źle zrozumiany. Nie twierdzę, że wszystkie te rekomendacje to spisek. Prognozy moim zdaniem w takim przypadku mają niższą wiarygodność. Jestem jednak daleki od optymizmu. Powiedziałbym, że jestem mocno niepewny co do tego, jak mogą wyglądać kolejne lata.

Tylko że shortujący widzą chyba coś więcej, co umyka wielu innym inwestorom, którzy są dobrej myśli i zamknęli się na ideę, że spadki są spowodowane głównie przez sukces Novo Nordisk albo ciężki okres w gospodarce. Pytanie, czy pojawiające się choroby z powodu stosowania produktów Novo Nordisk nie spowodują odwrócenia się trendu na korzyść Medifast? Kurs wydaje się już teraz wyceniać mocno do przodu negatywny scenariusz dla Medifast, a to wydaje się zmniejszać ryzyko inwestycyjne. Jak już zaznaczyłem, uważam jednak, że sam case Novo Nordisk to nie wszystko. Te dwie firmy mają zupełnie inny model działania, a dodatkowo Medifast jest dużo mniejszą firmą.

BILL MILLER ZWIĘKSZA POZYCJE

Z największych funduszy w USA na pokładzie obecnie pozostał fundusz Billa Millera. To inwestycje długo/średnioterminowe.

Zakupił akcje spółki jeszcze przed pandemią, a po jej wybuchu zaczął redukować udziały. Teraz znów rozpoczął skupowanie udziałów, obecnie Medifast odpowiada za trochę ponad 2% portfela Millera.

Oto jak radzi sobie portfolio Billa. Godne uwagi jest to, że II kw. 2023 r. przeważał transakcjami sprzedaży akcji. Pomimo to Bill przekonał się do zwiększenia pozycji na Medifast.

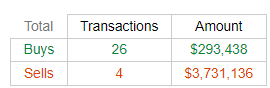

Przejdźmy do transakcji insiderów. Ilościowo jest tutaj więcej pozycji zakupu, jednak kwotowo zdecydowanie przeważają transakcje sprzedaży. 3 z 4 transakcji sprzedaży dokonanych w ciągu ostatnich 12 miesięcy dokonano w sierpniu br. i jest to sprzedaż jednej osoby — Browna Jeffreya. Jako że kwoty są duże, a sprzedaż dokonana była stosunkowo niedawno, przypadek ten może niepokoić. Akcjonariusze są źli na sytuację, jaka rozgrywa się na kursie oraz z powodu słabszej sprzedaży. Nie brakuje głosów, że zarząd powinien zostać zmieniony. Pytanie, czy zejście z dużego pakietu akcji nie będzie wiązało się z rezygnacją Browna. Insider powiązany jest również z Upbound Group, gdzie zwiększa swoje zaangażowanie w akcje.

Dywidenda

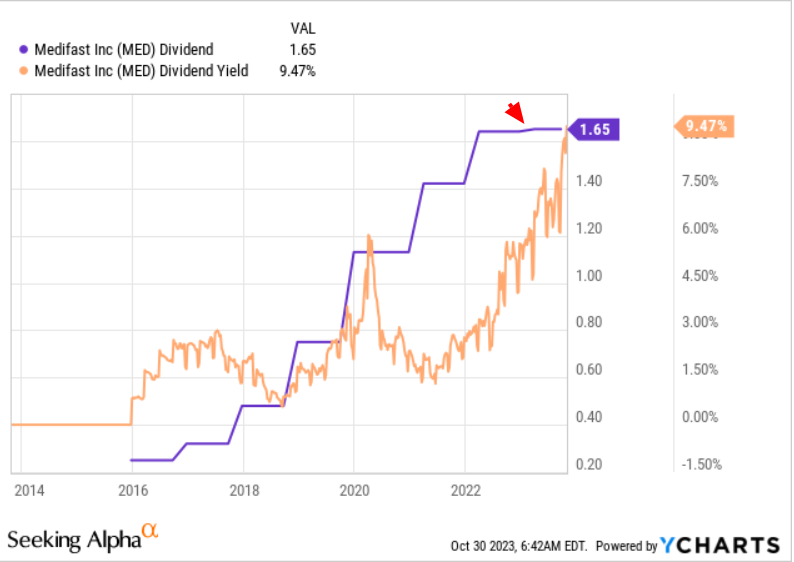

Spółka płaci rosnącą dywidendę, ale w ostatnim roku podniosła ją tylko symbolicznie. To już sugeruje, że sama spółka widzi problem w dalszym skalowaniu wyników w najbliższym czasie. Kurs znacząco spadł, co doprowadziło do wysokiej stopy dywidendy. Wielu inwestorów zadaje sobie wtedy podstawowe pytanie: czy dywidenda jest zagrożona?

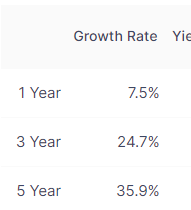

W poprzednich latach tempo podnoszenia dywidendy było imponujące.

Spółka przekazuje ok. 50% zysków, nadal więc zachowuje spory margines bezpieczeństwa dla samej ciągłości wypłacania dywidendy, gdyby ta miała nie być podnoszona w takim tempie jak wcześniej. Spadek zysków, gdyby okazał się chwilowy, nie powinien zagrozić sytuacji. Wspominałem, że wolne przepływy nadal udaje się zachowywać na wysokich poziomach i nie spadają tak jak zyski, oczywiście nie możemy mieć pewności co do tego, jeśli chodzi o przyszłość. Musimy również wziąć pod uwagę, że Medifast nie jest dużym podmiotem i nie wypłaca dywidendy zbyt długo. Robi to w zasadzie od 2015 r. Jeżeli będą konieczne większe kwoty na inwestycje, pomimo że obecnie dywidenda nie wydaje się znacząco zagrożona, może zostać ucięta, a środki przekierowane na inwestycje. Spółkom małym łatwiej jest rozpychać się na rynku, a inwestycje z reguły są bardziej rentowne z racji łatwiejszego osiągania wysokiej dynamiki wzrostu. Przy spadku zysków spółka może się pokusić o takie działania, tym bardziej że kurs jest nisko i ewentualne emisje byłyby nieopłacalne, a kredyty drogie. Inaczej sytuacja wyglądałaby, gdyby Medifast miał dłuższą historię wypłacania dywidend.

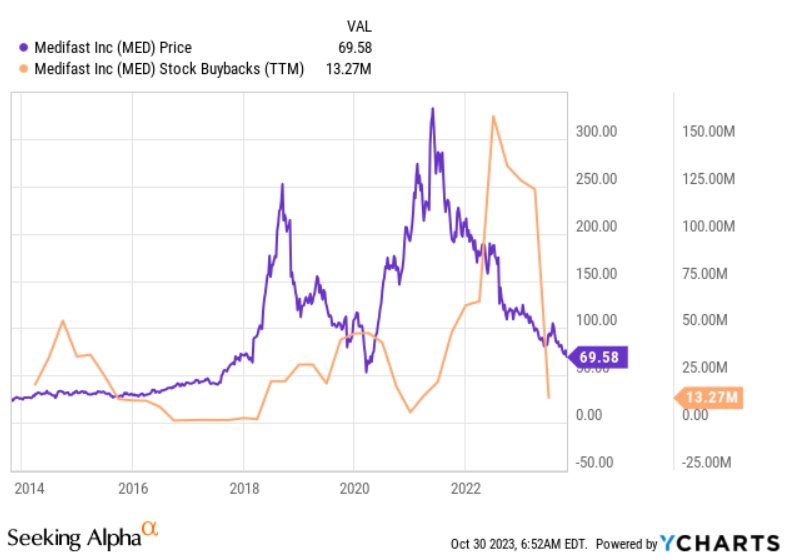

Spółka przeprowadziła w ostatnim czasie wysoki skup akcji. Korzystając z niższej wyceny, miało to na celu zrekompensowanie braku znaczącego podnoszenia dywidendy. To pokazuje, że może jej zależeć na utrzymaniu ciągłości wypłaty, a kapitał być może nie jest aż tak potrzebny, aby zwrot do akcjonariuszy miał na tym ucierpieć. Zapewne, gdyby zamierzała ciąć dywidendę/wykonać emisję w celu pozyskania kapitału, nie zdecydowałaby się obecnie na skup akcji.

Samą zamianę podniesienia dywidendy na skup w trudnym okresie uważam za pozytywne rozwiązanie. Akcjonariusz nadal otrzymał podobny zwrot do oczekiwanego, a spółka pozostawia sobie większy margines pod kątem wskaźnika przekazywanego na dywidendę zysku. Spółka wykorzystuje niską cenę.

Myśląc o możliwości kontynuacji podnoszenia dywidendy, pamiętajmy, że sam wzrost dywidendy bazował na znaczących wzrostach wyników. Powinniśmy się skupić na kolejnych latach, a tutaj wiele zależy od tego, czy wierzymy w dalszy dynamiczny wzrost wyników. Analitycy zakładają drastyczny spadek w kolejnych latach, a to w zasadzie zostało już wycenione w kursie akcji. Pytanie, czy nie łatwiej tutaj o ewentualne pozytywne zaskoczenie? Jak już wspominałem wcześniej, nie jest to łatwe w ocenie i należałoby przede wszystkim obserwować kolejne kwartalne raporty, aby określić na ile dobrze spółka sobie radzi na rynku. Uważam, że produkt Medifast i Novo Nordisk różnią się od siebie, choć są oferowane w ramach tej samej branży. Celowane są w nieco innego klienta. Pytanie również, czy za rok, po skutkach ubocznych wynikających ze stosowania produktów Novo Nordisk (nawet tych wymienionych w ulotce) trend na odchudzanie za pomocą leków nie minie. Tak Medifast, jak i Novo Nordisk z pewnością celują w klienta z grubszym portfelem. Medifast jednak wybiera drogę dyscypliny, diety, wysiłku, przede wszystkim wellness i zdrowia. Novo Nordisk to droga na skróty: nie musisz wiele zrobić, wystarczy zastrzyk. Moja opinia jest taka, że na rozwiązania wellness nadal będzie przestrzeń w kolejnych latach. Dlatego śledzenie sytuacji, wyników spółki jest konieczne.

Czy coś nam jednak nie umyka? Skąd tak duże shorty i założenia, że spadki wyników będą szybkie. Tutaj zdecydowanie musi być coś więcej niż sam problem sukcesu Novo Nordisk, który jest tak poruszany w ostatnim czasie. Tak, spółka może zaprzestać dzielenia się zyskiem. Zaraz przejdę do tego dlaczego tak uważam.

WIĘCEJ NT. WYNIKÓW

Pierwsze spadki kursu były reakcją na spadający przychód z jednoczesnym spadkiem marży. Istniały obawy, że spadki przychodów zmuszą spółkę do jeszcze drastyczniejszego cięcia marży, co dalej doprowadzi do znaczącego spadku zysków. Tak się nie stało. Spółce udało się poprawić marże/powróciła z nią do starych poziomów 13-14%. Zyski więc chwilowo są ratowane. Przychód niestety nadal spada. Co jest faktycznym problemem?

Novo Nordisk to nie jedyny powód?

Od 2017 r. i zmiany CEO spółka przekształciła swój model działania w stronę MLM. Ostatni rok to nie najlepszy czas dla tego typu działalności. MLM porównywane jest często z piramidami finansowymi. To również należy mieć na uwadze, analizując spółkę. Najprościej mówiąc, spółka nie działa dzięki własnym pracownikom (dlatego tak łatwo tnie koszty), a każdy może przystąpić do programu i zarabiać razem z Medifast. Przystępując do MLM sami zakupujemy produkt, wpłacamy odpowiednią kwotę za pakiet i polecając produkt innym osobom, otrzymujemy prowizję. Takie osoby otrzymują również ciągłe szkolenia, mówiące, w jaki sposób mogą zachęcać kolejne osoby w celu rozbudowania struktury. Musimy więc wziąć pod uwagę to, że niekoniecznie samo odchudzane jest tutaj prawdziwym celem. Wiele osób przystępuje do programu/kupuje produkt z myślą, że wchodząc do struktury “samozatrudnienia” sprzedadzą produkt kolejnym osobom/zachęcą ich również na zarabianie w taki sposób. Płacą za produkt więc z punktu widzenia czysto biznesowego, a nie żeby zrzucić wagę. Struktury MLM mają to do siebie, że początkowo rosną w szybkim tempie, ale w pewnym momencie po zbudowaniu kilku poziomów osób zależnych od siebie zaczyna brakować nowych osób (leadów), które można wciągnąć jako kolejne zainteresowane takim zarobkiem osoby. Znajomy działa jako lead innego znajomego itd.

Dla samego Medifast to świetny model biznesowy, bo pobiera swój procent i w zasadzie, gdy maszyna poszła w ruch, sama spółka nie musi zbyt wiele robić ani inwestować. To uczestnicy programu zostają coachami i szkolą kolejne osoby, wciągając je w struktury i licząc na to, że zamówią produkt. No właśnie… wcześniej opisując podejście inwestorów, mówiłem, że wiele jest głosów, iż coaching i ułożona dieta wygra z tabletkami. Teraz widzimy, że pod słowem coach kryje się nie osoba od układania diety, tylko uczestnik piramidy, który coachuje kolejnego uczestnika, w jaki sposób ten może przyciągnąć do piramidy swoich znajomych. Coach od diety wydaje się tylko ładnym, zewnętrznym opakowaniem. Celem jest zrobienie z każdego klienta kolejnego coacha. Daleko więc Medifast do faktycznego wellness and fittness.

Jeżeli przychody zaczęły hamować, to może oznaczać, że pozyskiwanie nowych leadów (osób do programu przez te już działające w programie) zaczyna być utrudniony. To znów sprawia, że obecne osoby działające w programie nie osiągają zadowalających wyników, ich prowizja nie daje wystarczająco dobrze zarobić i cała piramida zaczyna się zapadać — nowi uczestnicy nie przychodzą, starzy odchodzą.

Wśród przebadanych 60000 firm, które działały w modelach MLM, średni czas życia wynosił 2–3 lata. Najlepsze 5% firm przetrwało 5–10 lat. Mamy więc tutaj sporo firm, które zaniżają tą średnią i nie przetrwały nawet kilku miesięcy. Biorąc pod uwagę, że Medifast w MLM działa od 2017 r. widzimy, że już teraz znajduje się wśród 5% najlepszych firm działających w tym modelu. Z jednej strony to niebywały plus. Z drugiej musimy brać pod uwagę, że potencjalny rynek do pozyskiwania kolejnych leadów (chętnych do wzięcia udziału w programie) może być już coraz mniejszy.

Ostatni rok nie sprzyja jednak tego typu biznesom. Z jednej strony programów takich jest coraz więcej, wiele jak widzimy, szybko upada, nie pozwalając tak naprawdę nigdy na zwrot osobom wchodzącym do programu. Z drugiej powstaje coraz więcej materiałów pokazujących jak szkoleniami ludziom mówiąc kolokwialnie “pierze się mózg” i wciąga do ładnie nazwanej, legalnej “piramidy finansowej”.

Jeżeli to, co widzimy na Medifast to właśnie załamanie modelu MLM, to może być ciężko odbudować dynamikę wyników. W takim wypadku spółka musiałaby całkowicie zmienić strategię i odejść od obecnego modelu działania. To znów wiązałoby się zapewne z mniejszą dynamiką uzyskiwanych wyników w przyszłości bądź nawet skurczeniu ich znów do poziomów z okolicy 2017-18 r. W takim obliczu prognozy analityków wydają się jak najbardziej racjonalne.

Dodatkowo produkty spółek działających w modelach MLM z reguły nie są warte swojej ceny. Głównym produktem jest tutaj tak naprawdę wejście w strukturę zarobkową, tak aby po zakupie drogiego pakietu mieć perspektywę, że zapłaciło się dużo jako startowe i równie wielkie prowizje będzie się czerpało z każdego, kogo uda nam się namówić, aby również wszedł do struktury. Uczestnik programu ma czuć, że tkwi w czymś prestiżowym, marce premium, dającej dużo zarobić. Dlatego, jeżeli jesteśmy obecnie w miejscu, gdzie struktura osiągnęła szczyt i dąży ku załamaniu, cennik bądź nawet cała oferta spółki będzie musiała zostać zweryfikowana i zmieniona. Pamiętajmy, że wynik osiągany jest również dzięki zewnętrznym osobom, nie pracownikom własnym. Szybkie reagowanie cięciem kosztów na spadające przychody, jest tak naprawdę utratą pracownika — odejściem ludzi ze struktury. To nie koszty są cięte, tylko odpływają uczestnicy. Dążymy wtedy do sytuacji, gdzie spółce pozostaną aktywa/kapitał bez znaczącej działalności operacyjnej. W takim obliczu już nawet nie ma co pytać, czy cięcie dywidendy nastąpi. Ta zapewne przestanie być wypłacana. Spółka będzie musiała całkowicie zmienić działania operacyjne. Patrząc w ten sposób, wycena wg. C/Wk wynosi ok. 4,1, a to oznacza, że dzisiaj nadal płacimy 4 USD za każdy 1 USD majątku spółki. Jeśli oczekiwać, że cały model w najbliższym czasie będzie wymagał zmiany, to Medifast wygląda drogo. Perspektywy do spadku wyników o 70% i wycena na bazie C/Wk w zasadzie się pokrywają. Z takim założeniem pomimo już dużych spadków, nadal kurs ma perspektywy do skurczenia się o ok. 70-80%. Shorty więc są uzasadnione.

Wszystko rozbija się więc o to, jak wartościowym produktem jest to co sprzedaje Medifast. Skoro zarabiał na coachingu i diecie pudełkowej już wcześniej, przed rozpoczęciem modelu MLM, to zapewne sam produkt ma w sobie pewną wartość i może przetrwać. Widzimy jednak, że przed 2017 r. ciężko było skalować jego sprzedaż, która też była znacznie niższa. Gdy poszukamy w internecie informacji owa dieta pudełkowa to w dużej mierze batony odżywcze i dania gotowe, które zastępują posiłki. Przykładowy zestaw w cenie 400 $ zawiera produkty żywieniowe na 20 dni (po 6 posiłków dziennie). Całość przychodzi nam w jednej paczce, są to więc dania suche o długim terminie przydatności.

Tutaj więc zaczynam mieć wątpliwość co do samego produktu. W międzyczasie na rynku rozwinął się catering wśród restauracji, gdzie w o wiele niższej cenie możemy uzyskać zbilansowaną dietę, dobraną do naszych potrzeb, a przy tym bardziej zróżnicowaną i smaczniejszą. Może się okazać, że obecny produkt poza systemem MLM nie będzie znajdował zbyt wielu klientów, a nawet jeśli to przy tym samym wolumenie ceny musiałyby być dużo, dużo niższe, a już samo to powoduje drastyczny spadek przychodów. Model zamienia się wtedy na standardowy, gdzie marketing i koszt pracownika ponosi bezpośrednio spółka. To już pokazuje, jak mało istotny jest sam zestaw żywieniowy — tutaj produktem jest obietnica uczestnikom zarobku, jeśli namówią kolejne osoby do programu. Nawet zachowując marżę, nadal spółka mogłaby zejść z wynikami, nawet ok. 70% niżej niż jest obecnie, to już zdecydowanie zagrażałoby dywidendzie.

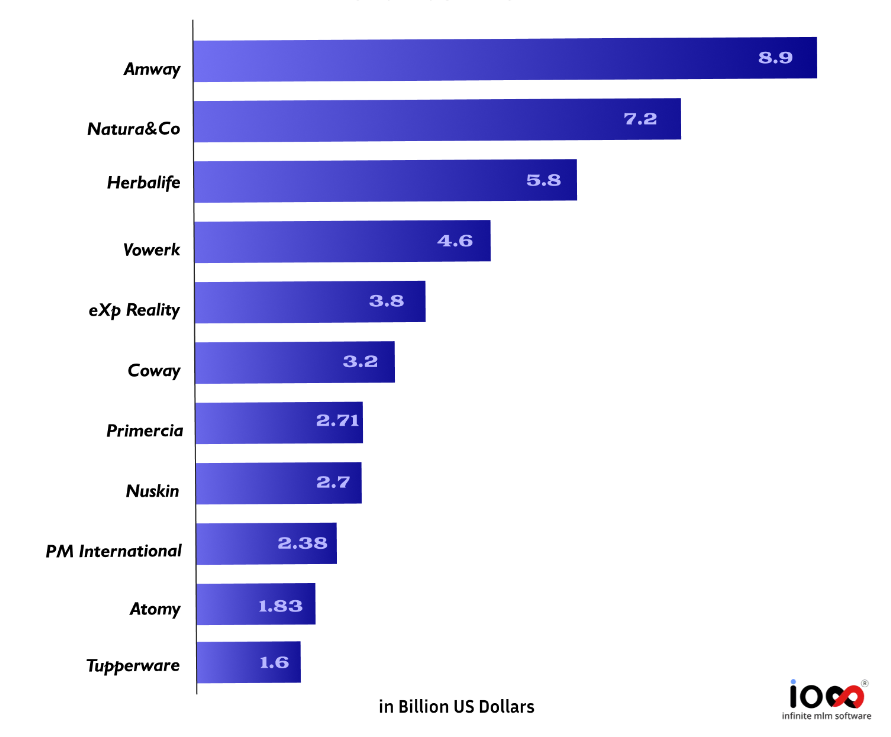

Patrząc globalnie, w USA znajduje się zdecydowanie najwięcej programów MLM. W ostatnich prezentacjach Medifest przedstawiał założenia wyjścia na kolejne rynki, w tym Singapur. Problem w tym, że ok. 70% przychodów wszystkich MLM generowana jest w USA. 30% to pozostała część świata. Inne rynki są tutaj bez znaczenia, tym bardziej, jeśli oczekujemy ciągłych wzrostów wyników z zachowaniem wysokiej dynamiki.

Spółka na samym rynku USA pod tym kątem ma już więc dość sporą konkurencję i tym razem nie mówię o Novo Nordisk, tylko o innych programach MLM, bez względu na to, co sprzedają. Jednak jeśli spojrzymy jak dobrze radzi sobie konkurencja, tak aby spróbować znaleźć sufit przychodowy, to 10 firm działających w systemie MLM generuje rocznie przychód przekraczający 1,6 mld USD. Dla przypomnienia Medifast w ciągu ostatnich 12 miesięcy wygenerował 0,75 mld USD i jest obecnie na 44 miejscu pod kątem wielkości.

Teoretycznie przestrzeń do wzrostu nadal istnieje, ale w ciągu 5 lat spółka urosła o 500%. Teraz, gdyby tylko podwoiła wyniki, to już praktycznie znalazłaby się w TOP10. Ciężko oczekiwać, aby stała się też liderem wśród programów, które rotują ze względu na swą krótką żywotność. Nawet jeśli nie osiągnęła sufitu, ten wydaje się być blisko. Przestrzeń do wzrostów znacząco się kurczy.

Ciekawą statystyką będzie też ilość osób działających w MLM. W 2017 r. było to łącznie 65 mln amerykanów, a w 2022 r. 74 mln. Ilość leadów łącznie we wszystkich programach zwiększyła się więc jedynie o 13%, podczas gdy Medifast zwiększył swoje przychody w tym czasie o ponad 500% i znajduje się w Top 50 największych firm działających w tym modelu. Moim zdaniem to już sprawia, że większość potencjalnych leadów obecnie znajduje się w strukturze spółki i pozyskiwanie kolejnych może być utrudnione. Potencjalny sufit faktycznie może być blisko bądź właśnie zaczął się upadek piramidy.

Inwestycje

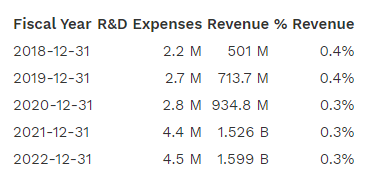

Jeszcze dodam informacje, jak wyglądają wydatki na badania i rozwój w przypadku Medifast:

Średniorocznie wydatki na B+R wynoszą jedynie symboliczne 0,3-0,4%, to tyle, co nic. Po utworzeniu raz produktu, spółka nie ponosi dodatkowych wydatków inwestycyjnych. Mało jest firm, które są w stanie przetrwać bez dalszych inwestycji. Z jednej strony dzięki temu mają wyższe marże, z drugiej nie mają pomysłu, gdyby obecny model upadł.

Dla porównania firma, która sprzedaje Thermomixy i moim zdaniem trochę błędnie kojarzona jest jako MLM, ok. 10% przychodów przeznacza na R&D (nowe modele odkurzacza oraz thermomixa, dodatki do produktów itd.). Tutaj na start sprzedawca nie musi wkładać od siebie ani złotówki w zakup produktu. Struktura drabinki pozyskiwania nowych leadów nie jest również oparta na cyklicznym otrzymywaniu % od sprzedaży. Leader za samo bycie liderem otrzymuje dodatkową pensję i wcale nie tak łatwo jest leaderem zostać. Wymaga to przejścia wielu szkoleń, gdzie w tradycyjnym modelu MLM jak Medifast każdy sprzedawca od razu staje się liderem, bo celem jest powiększanie siatki. W przypadku Thermomixa sam produkt jest wartością samą w sobie. Kupujący nabywa go niekoniecznie z myślą o tym, aby wejść w strukturę i stać się sprzedawcą.

Podsumowanie

Medifast z racji swojej głębokiej korekty stał się w ostatnim czasie ciekawym celem do obserwowania przez inwestorów dywidendowych. W swojej analizie starałem się przedstawić niedopowiedziane ryzyka.

Podczas gdy inwestorzy skupiają się głównie nad tym, czy Novo Nordisk jest znaczącą konkurencją dla Medifast (co ja uważam za mało istotne) ucieka nam to, w jakim modelu działa spółka. Wielu jest go świadoma, ale nie dostrzega ryzyka, sądząc, że model wygląda zdrowo. Ona sama prezentuje swoje produkty jako pomagające w odchudzaniu i jest w tym ziarnko prawdy, ale należy pamiętać, że głównym rdzeniem działalności jest struktura MLM, a więc pozyskiwanie nowych członków: kupujących i sprzedających zarazem. Nie uważam, aby produkt oferowany przez firmę miał cechy bycia wyjątkowym. Cena jest zdecydowanie za wysoka w stosunku do jakości, patrząc jak obecnie catering serwuje również dopasowaną dietę. Nie jest to produkt, który znajdzie klienta, jeśli ten nie zamierza również samemu zostać coachem, wchodząc w strukturę MLM. Problem z samym produktem już pojawiał się przed 2017 r. zanim CEO wdrożył model MLM. To utwiedza mnie w przekonaniu, że to samo członkostwo w piramidzie jest głównym towarem. Każdy MLM musi mieć swój produkt, ale to, co najistotniejsze to pozyskiwanie nowych leadów — klientów, którzy później stają się sprzedawcami produktu, a w zasadzie pozyskują kolejnych chętnych do programu, aż do wyczerpania potencjału. Dlatego większość MLM porównuje się do piramidy finansowej. Pojedyncze firmy takie jak Avon czy popularny ostatnio Vorwex (Thermomix) działają w mniej agresywnym modelu, gdzie bariera wejścia nie wymaga dużej początkowej wpłaty. Te firmy jednak same starają się udowadniać, że ich model od MLM tak naprawdę się różni.

Medifast jednak wydaje mi się działać podobnie jak większość piramid, gdzie konieczny jest zakup pakietu produktów w cenie 500-2000 USD, a później za każdą kolejną osobę, która weźmie udział w programie i zakupi podobny pakiet, otrzymujemy pewien procent zwrotu.

Podczas analizy sprawdziliśmy więc jak wygląda obecnie Medifast na tle innych MLM i można uznać, że znajduje się u szczytu. Należy do 50 najlepiej zarabiających programów, jednocześnie globalna ilość ludzi biorących udział w MLM praktycznie nie wzrasta, a ostatnie lata to wysyp materiałów, które obnażają model działania takich programów i udowadniają, że większość uczestników nigdy nie jest w stanie pozyskać przychodów atrakcyjnych na tyle, aby móc zastąpić pracę etatową bądź nawet aby zwrócił im się początkowy wkład w inwestycje.

Większość piramid upada w kilka lat od powstania. Mało który program jest w stanie wytrwać więcej niż 5 lat. Medifast właśnie przekroczył tę magiczną barierę. To kolejny powód, który może wskazywać, że najlepszy okres jest już za firmą. Gdy MLM upada, z reguły dzieje się to szybko. Jeżeli faktycznie jesteśmy u kresu budowania piramidy i jej załamania, to można mówić o Medifast jako o pustej spółce bez dalszego modelu operacyjnego, ale posiadającej aktywa. Niestety w obliczu tego spółka jest wyceniana 4x drożej niż jej wartość księgowa. Jeśli doszłoby do upadku modelu działania, dywidenda również byłaby zagrożona.

Ta perspektywa nie umyka być może shortującym i funduszom, większość inwestorów drobnych patrzy jednak nadal na Medifast jako lukratywna okazja, w dużej mierze to amerykanie, a ci kochają MLMy i sami działają w tych strukturach oczarowani wizją “samozatrudnienia i pracy z domu” - to brzmi jak amerykański sen. Nieistotne, że kolejne MLM szybciej upadają, niż dadzą zarobić uczestnikom. Sama spółka generuje zadowalające marże i praktycznie nie ponosi ryzyka, musi się liczyć jednak, z tym że żywotność takiego projektu jest krótka.

Gdyby zapomnieć na moment, że jest to model typu piramida, można byłoby faktycznie oczekiwać, że problemy są przejściowe, a spółka nadal generuje wysokie marże i przepływy pieniężne. W standardowym modelu biznesowym zastój przychodów bądź ich spadek powinien być czymś, nad czym nadal można pracować i odbudowywać dalej swoją pozycję. W modelu MLM z reguły oznacza to odpływ leadów, co ciężko jest zatrzymać. Patrząc więc na same wyniki finansowe i odniesienie do samego Novo Nordisk, obecny kurs mógłby wyglądać na przereagowanie, a cięcie dywidendy byłoby mało realne. Mało kiedy mamy jednak okazję do inwestycji w akcje spółek działających w modelu MLM.

Myśląc o akcjach spółki, można byłoby zadać sobie pytanie: Czy kupiłbyś dzisiaj zestaw batonów odchudzających za 500$ z nastawieniem, że jest to Twoja inwestycja i dostaniesz dostęp do materiałów edukacyjnych, które powiedzą Ci, jak możesz zacząć przekonywać kolejne osoby, które również zakupiłyby taki zestaw i weszły do programu? Za każdą wciągniętą w struktury osobę otrzymasz, powiedzmy 50$. Jeżeli wierzysz w taki model działania długoterminowo i jesteś przekonany, że szybko namówisz tak sporo osób i da Ci to zadowalający przychód, to inwestycja w akcje Medifast również może być dobrym rozwiązaniem. Jeśli jednak nie wierzysz, aby w dłuższym terminie taki model mógłby przetrwać, to masz też odpowiedź na to, czy prognozy co do spadku wyników są uzasadnione.

Wróćmy jeszcze myślą do dużego pakietu akcji sprzedanego przez insidera spółki. Czy to nie ewakuacja wraz z odchodzącymi leadami?

ZASTRZEŻENIE

*Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.*Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.