MediSensonic -Rewolucja w bezinwazyjnej diagnostyce

Przewaga bezinwazyjnego Med-Techu

MediSensonic to firma z obszaru Med-Tech założona w 2018 roku, specjalizująca się w rozwiązaniach medycznych i technologicznych. Koncentruje się na bezinwazyjnych metodach diagnostyki.

Pandemia COVID-19 uświadomiła światu potrzebę zmian w diagnostyce. Diagnostyka stanowi pierwszą linię działania, gdzie poprawa procesów może zwiększyć wykrywalność chorób na wcześniejszych etapach ich rozwoju, co przekłada się na tańsze i bardziej efektywne leczenie pacjentów.

Bezinwazyjne metody diagnostyczne cechują się znaczną zaletą: generalnie wiążą się z niższymi kosztami realizacji badań klinicznych. Jest to efekt głównie mniejszych wymagań w zakresie bezpieczeństwa produktu; nie są one bowiem lekami, które mogłyby doprowadzić do niepożądanych reakcji. Tym samym technologie małoinwazyjne, jak i całkowicie nieinwazyjne, napotykają na mniej barier proceduralnych.

Sektor Med-Tech wyróżnia się także większą elastycznością we wprowadzaniu zmian w produktach. W odróżnieniu od cząsteczek i leków wypracowanych w branży Bio-Tech, które trudno jest modyfikować po nieudanych badaniach klinicznych, urządzenia medyczne pozwalają na dostosowanie tych elementów, które generują niepożądane skutki. Proces rozwijania tych urządzeń jest cykliczny: nawet podczas prowadzenia testów i negocjacji z potencjalnym partnerem, istnieje możliwość dalszego doskonalenia sprzętu, np. poprzez reagowanie na nowe wymagania rynkowe lub sugestie specjalistów.

Zmniejszenie ryzyka technologicznego to oczywiście istotny krok, jednak nie można zapominać, że na ostateczne powodzenie wpływ mają również inne czynniki, takie jak ryzyko związane z finansowaniem. Nawet przy zredukowanym ryzyku technologicznym, pozostałe ryzyka nadal istnieją. Inne aspekty, które mogą mieć wpływ na sukces projektu to zrozumienie potrzeb rynku, efektywne zarządzanie zespołem oraz budowanie silnej marki i reputacji.

MediSensonic kieruje swoje rozwiązania na najbardziej dynamicznie rozwijające się obszary medycyny: kardiologię, stomatologię, diabetologię oraz onkologię. Obszary te, z uwagi na znaczące alokacje budżetowe oraz szybki rozwój, charakteryzują się dużym zapotrzebowaniem na nowoczesne narzędzia diagnostyczne.

Jedną z kluczowych cech wyróżniających MediSensonic jest wykorzystanie technologii mikrofalowych i radarowych, które już znalazły zastosowanie w sektorze obronnym oraz kosmicznym. Ich adaptacja w medycynie przynosi szereg korzyści, w tym nieinwazyjność, zdolność do penetracji tkanek czy możliwość monitorowania bezdotykowo. Już przeprowadzone badania w zakresie mikrofal i radarów, wyciągnięte wnioski i dostępne opracowania przyśpieszają pracę i zmniejszają koszty. Co więcej, rozpowszechnienie tej technologii może ułatwić jej akceptację i implementację w środowisku medycznym, zwłaszcza w kontekście zwiększonego oporu wśród starszych lekarzy, których na rynku jest najwięcej. Powszechność technologii poza rynkiem medycznym/diagnostycznym wiąże się również z łatwiejszym dostępem do urządzeń, części, specjalistów, co przekłada się na końcową cenę produktu.

Jak zobaczymy podczas omawiania produktów, mikrofale dzięki temu, że są niskokosztowe, mogą stanowić metodę towarzyszącą, rozszerzającą np. występując wraz z sensorami optycznymi. Dzięki temu uzyskujemy zmniejszony błąd pomiarowy.

W przypadku popularnych technologii mikrofalowych i radarowych rodzi się pytanie o ewentualne możliwości zabezpieczenia własności intelektualnej. Nie jest to przeszkodą. Spółka posiada 17 zgłoszeń ochrony IP (11 patentów oraz 6 wzorów).

Zespół

Robert Gromada, Prezes Zarządu - swoją karierę rozpoczął pracując przy Badaniach Klinicznych dla spółek z BigPharma. Jako pierwszy w Polsce stworzył dział Data Management oraz elektroniczny system obsługi badań klinicznych (e-CRF). Doświadczenie w zakresie zarządzania nabył w takich spółkach jak: PZU, MSZ, PKO BP SA, PKP, Wrocławskim Urzędzie Miasta, wdrażając systemy zarządzania projektami i jako doradca zarządu.

Twórca i były prezes zarządu funduszu inwestycyjnego typu BridgeAlfa z kapitalizacją około 50 milionów złotych, finansującego branżę MedTech.

[źródło]

dr hab. inż. Zenon Szczepaniak, Dyrektor Badań i Rozwoju - prof. WAT, uzyskał tytuł magistra inżyniera (optoelektronika) oraz stopień doktora nauk technicznych (elektronika) w latach 1998 oraz 2002 na Wydziale Elektroniki i Technik Informacyjnych Politechniki Warszawskiej. W roku 2013 uzyskał stopień doktora habilitowanego (telekomunikacja – technika mikrofalowa) na Wydziale Elektroniki Wojskowej Akademii Technicznej im. Jarosława Dąbrowskiego w Warszawie.

Dr hab. inż. Zenon Szczepaniak przez 15 lat był związany zawodowo z radiolokacją i technikami mikrofalowymi poprzez pracę w PIT-RADWAR S.A., Warszawa (dawny Przemysłowy Instytut Telekomunikacji).

Od roku 2018 pracuje na stanowisku profesora uczelni, w Instytucie Radioelektroniki, na Wydziale Elektroniki Wojskowej Akademii Technicznej im. Jarosława Dąbrowskiego w Warszawie.

Jego zainteresowania naukowe to zastosowanie technik mikrofalowych i radarowych do badania właściwości różnych materiałów oraz do diagnostyki medycznej, w tym in-vivo. Jest autorem i współautorem 70 publikacji naukowych oraz 16 patentów.

[źródło]

Dr Zenon Szczepaniak, dzięki swojemu zaangażowaniu w projekty dotyczące badania kondycji żołnierzy, zainspirował się do opracowania nowych urządzeń, które mogą wspierać podobne procesy również w szeroko pojętej medycynie.

Współpraca z instytucjami wojskowymi i akademickimi może przyspieszyć rozwój i testowanie nowych urządzeń. Partnerstwa te mogą dostarczyć cennej wiedzy na temat realnych potrzeb i wyzwań, a także umożliwić dostęp do unikalnych zasobów badawczych.

W skład rady nadzorczej oraz doradczej wchodzą takie osoby jak: Robert Rajewski, Agnieszka Bukietyńska, Krzysztof Czaplicki - COO i współzałożyciel Noctiluca, Sławomir Kościak, Mateusz Sagan związany z SDS Optic, Felix Kriegeskotte wspierający działania spółki na rynku niemieckim i europejskim, oraz Dorota Trznadel.

Utrzymanie dialogu jest istotną częścią strategii. Konieczne jest przedstawianie swoich rozwiązań nie tylko inwestorom, ale również potencjalnym odbiorcom produktów. Obecność firmy na wydarzeniach branżowych i zdobyte nagrody świadczą o jej aktywności. Dzięki członkom rady nadzorczej takim jak Krzysztof Czaplicki i Mateusz Sagan, MediSensonic może korzystać z bogatego doświadczenia zdobytego podczas licznych rozmów z partnerami przeprowadzonymi w spółkach takich jak Noctiluca czy SDS Optic.

W trakcie pracy nad projektami z portfolio, spółkę wspierają również specjaliści z danej branży.

Strategiczne nawiązanie pierwszych umów z potencjalnymi dystrybutorami zapewnia MediSensonic dostęp do cennych danych statystycznych, umożliwiając dokładne zrozumienie zapotrzebowania i możliwości rynku. To z kolei umacnia pozycję negocjacyjną firmy w rozmowach z potencjalnymi partnerami.

Portfolio spółki

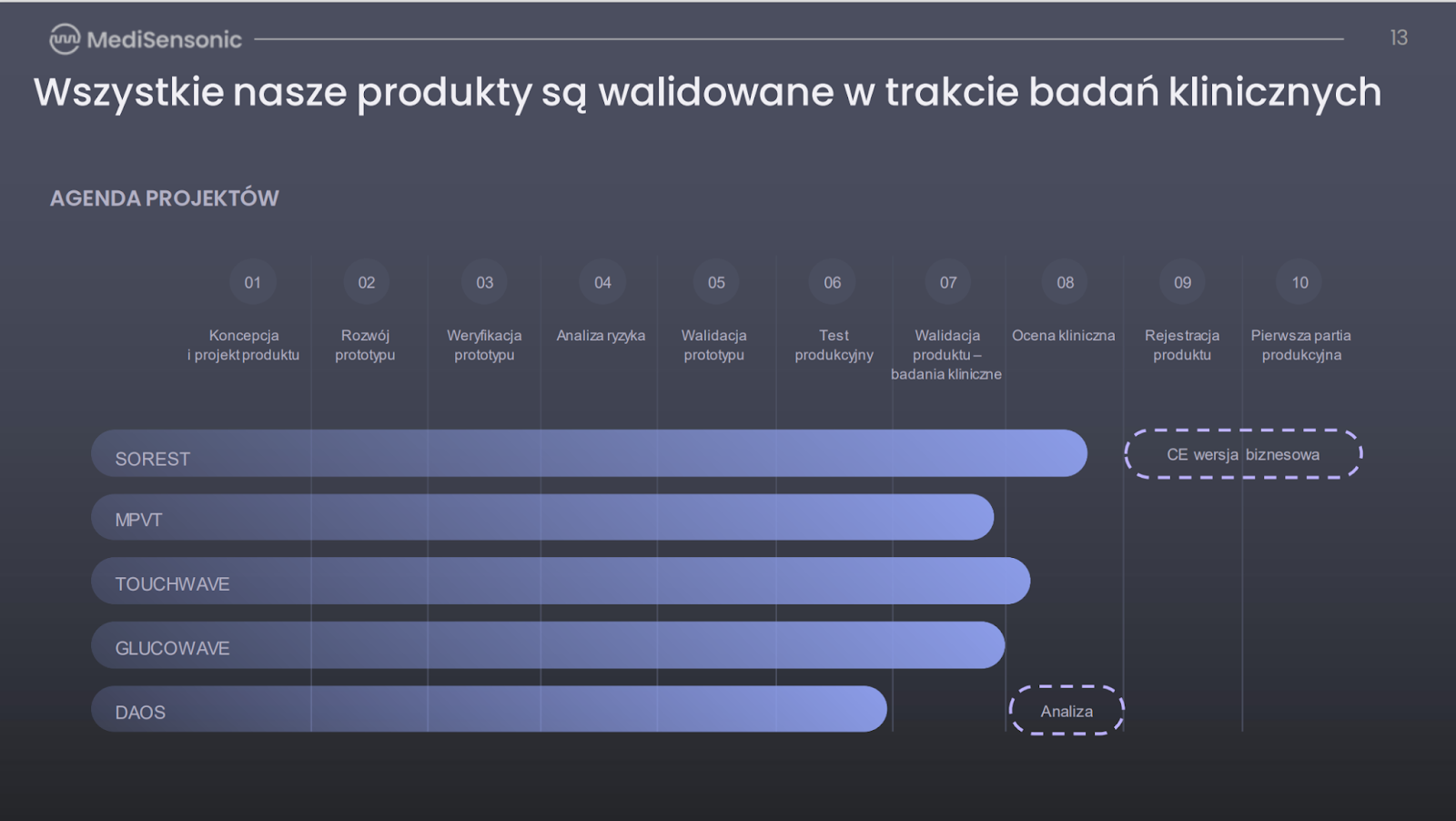

Etapy rozwoju poszczególnych rozwiązań, źródło: prezentacja spółki

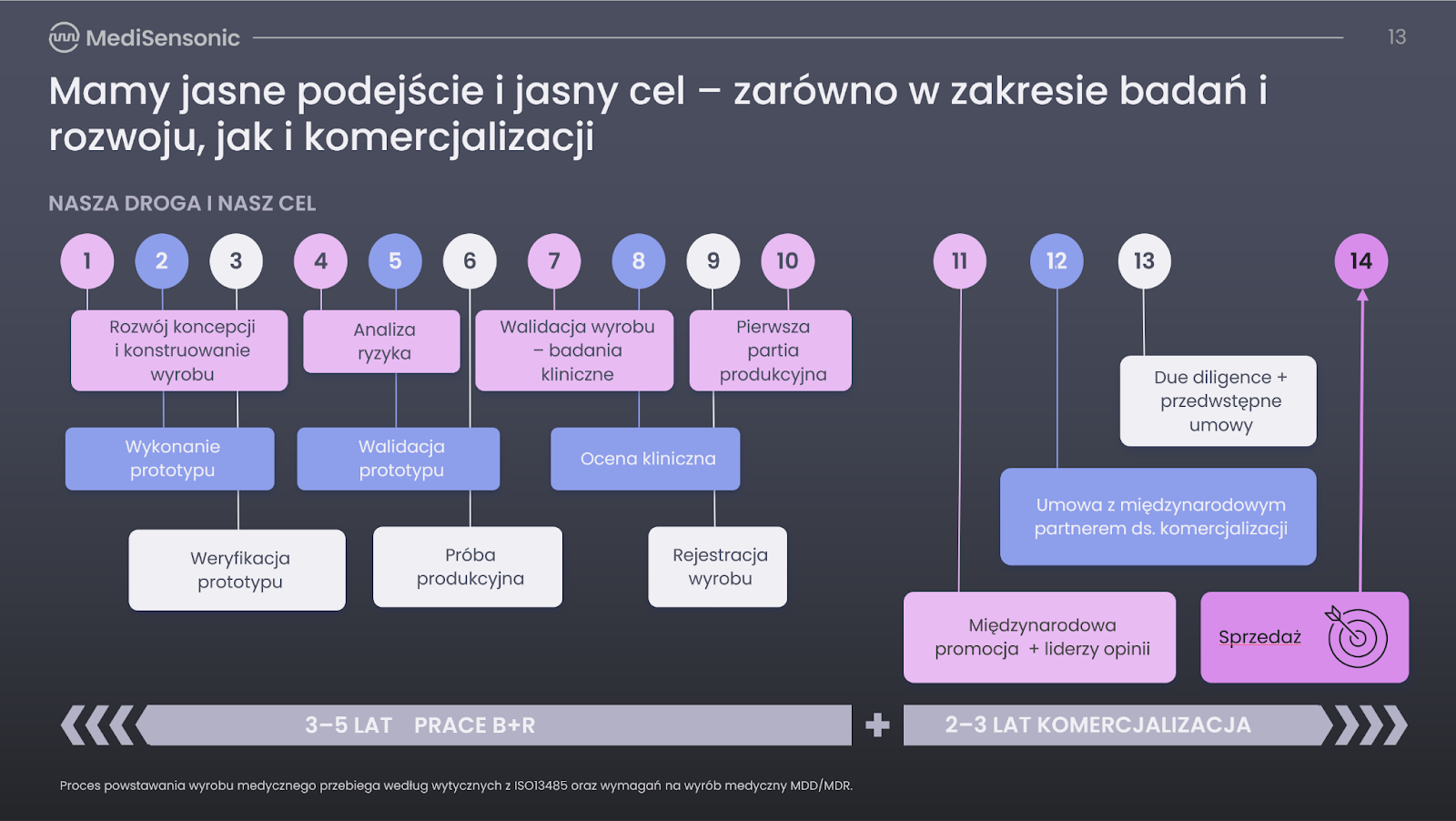

Wszystkie projekty, nad którymi pracuje MediSensonic, osiągnęły już zaawansowany etap rozwoju, co stawia je w perspektywie uzyskania oficjalnej rejestracji w latach 2024 lub 2025. Taki stan rzeczy wskazuje na możliwe bliskie zakończenie badań i testów, a także na początek procesów certyfikacyjnych, które są niezbędne do wprowadzenia produktów na rynek.

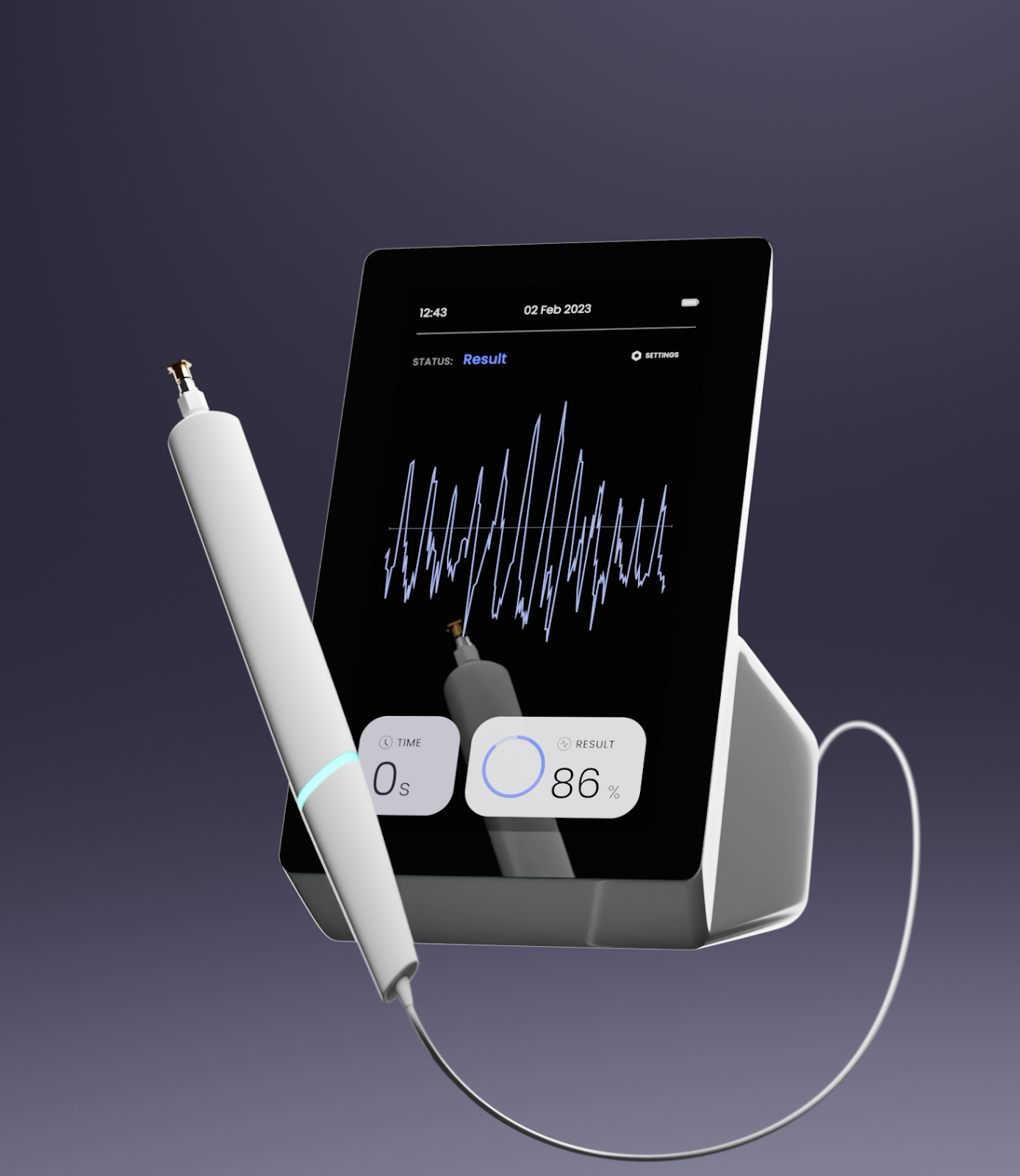

MPVT - urządzenie do obrazowania przepływu krwi w naczyniach miazgi zębów

To urządzenie w obszarze stomatologii pozwalające ocenić żywotność zęba jeszcze przed rozpoczęciem właściwego leczenia. Zaletą jest odporność na wpływ drgań i ruchu podczas pomiaru, co stanowi znaczące udogodnienie w praktyce stomatologicznej i zmniejsza ryzyko błędnego pomiaru. Dodatkowo, urządzenie to eliminuje konieczność izolacji zęba w trakcie diagnozy, co upraszcza procedurę i czyni ją bardziej komfortową dla pacjenta.

Dzięki możliwości regulacji częstotliwości fali uzyskujemy zdolność precyzyjnego sterowania głębokością wnikania mikrofal. Taka funkcjonalność może przyczynić się do znaczącej poprawy precyzji pomiarów w porównaniu z tradycyjnie stosowanymi technologiami, takimi jak pomiary laserowe.

Obecnie stosowane metody, źródło: prezentacja spółki

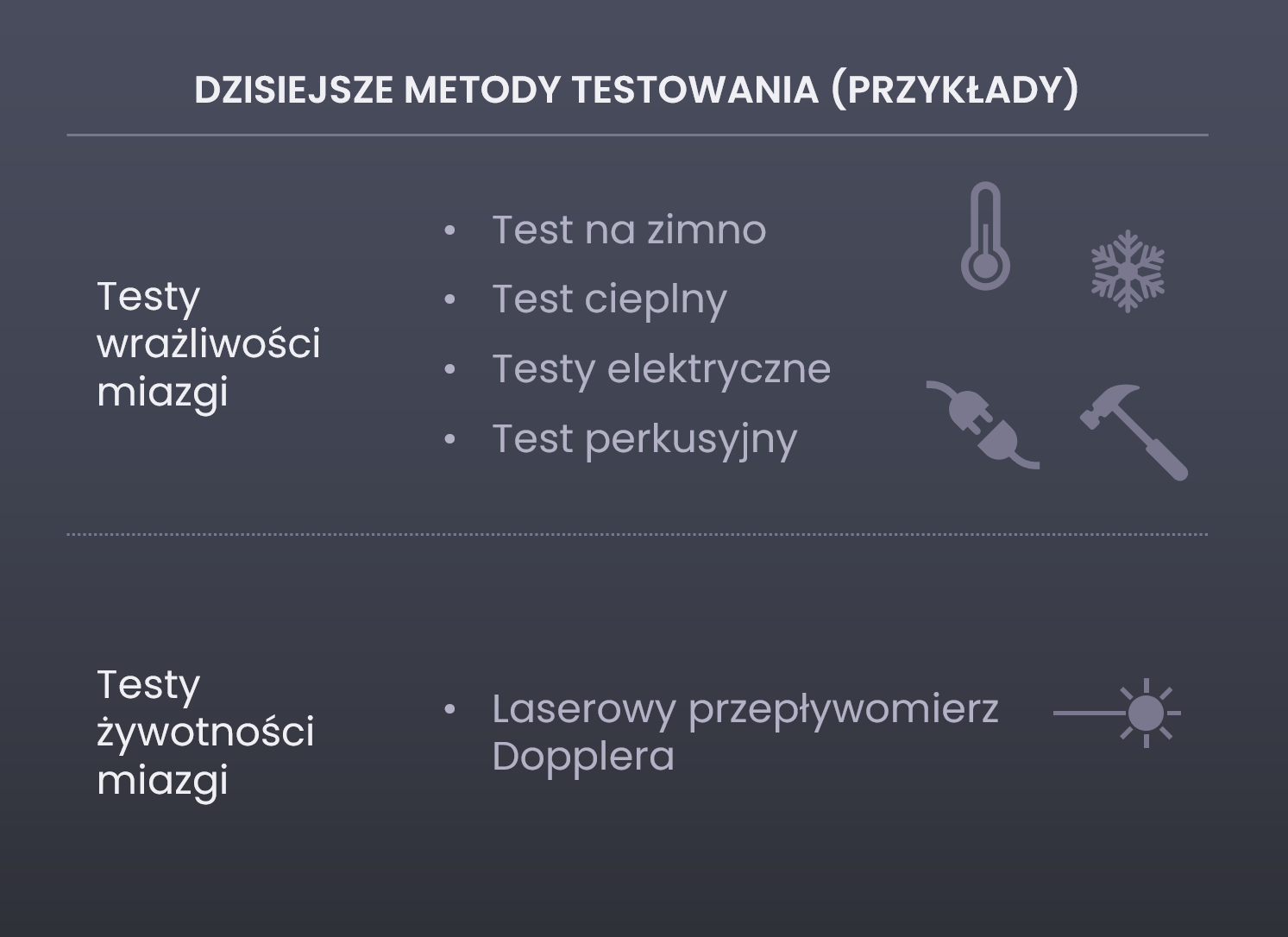

Aktualnie brak jest metod pozwalających na bezpośredni pomiar żywotności miazgi zęba, co stanowi znaczącą lukę w diagnostyce stomatologicznej. Stomatolodzy zazwyczaj opierają się na badaniu wrażliwości zęba na dotyk lub zimno, jednakże takie testy mogą nie dostarczać jednoznacznych i precyzyjnych informacji o stanie miazgi, w tym o przepływie krwi w naczyniach.

Chociaż istnieją zaawansowane metody, takie jak laserowy przepływomierz Dopplera, ich wysokie koszty i rzadkość stosowania w praktyce stomatologicznej ograniczają ich dostępność. Podczas badań klinicznych urządzenie opracowane przez spółkę, jak i przepływomierz Dopplera, były porównywane z wynikami EKG w celu weryfikacji dokładności. Doppler wykazał 14,4% błędu względem EKG, podczas gdy urządzenie spółki (MVPT) miało tylko 10,2% błędu.

Metoda Dopplera wiąże się z koniecznością wykonania odcisku stomatologicznego, aby możliwe było efektywne umieszczenie sondy. Ta procedura może być czasochłonna i niewygodna zarówno dla pacjenta, jak i dla stomatologa. W przeciwieństwie do tego, urządzenie MPVT charakteryzuje się znacznie większą prostotą i wygodą w użyciu. Jego forma przypomina długopis, co pozwala na łatwą obsługę, bez potrzeby izolowania zęba czy wykonywania odcisków stomatologicznych.

Dzięki możliwości regulacji długości fali możemy dostosować odpowiednią głębokość penetracji. Dzięki temu fale precyzyjnie przenikają na głębokość potrzebną do zbadania pojedynczego zęba. Taka funkcjonalność sprawia, że MPVT staje się wyjątkowo skutecznym narzędziem w diagnostyce stomatologicznej, pozwalającym na szczegółowe badanie stanu miazgi zębowej.

Dodatkowym atutem urządzenia MPVT jest jego przystępna cena, co czyni je atrakcyjnym rozwiązaniem nie tylko pod względem technologicznym, ale także ekonomicznym. O samych cenach urządzeń i potencjalnych przychodach powiemy w dalszych sekcjach artykułu.

Urządzenie opracowane przez Medisensonic przeszło już przez trzy etapy Badań Klinicznych. Obecnie jest w trakcie 4 BK. Rozpoczęcie procesu certyfikacji, krótka seria produkcyjna oraz rejestracja urządzenia planowane są na 2024 r. Całkowity budżet projektu wynosi nieco poniżej 7 milionów złotych, z czego znacząca część, czyli 5,14 miliona złotych, pochodzi z zewnętrznego dofinansowania.

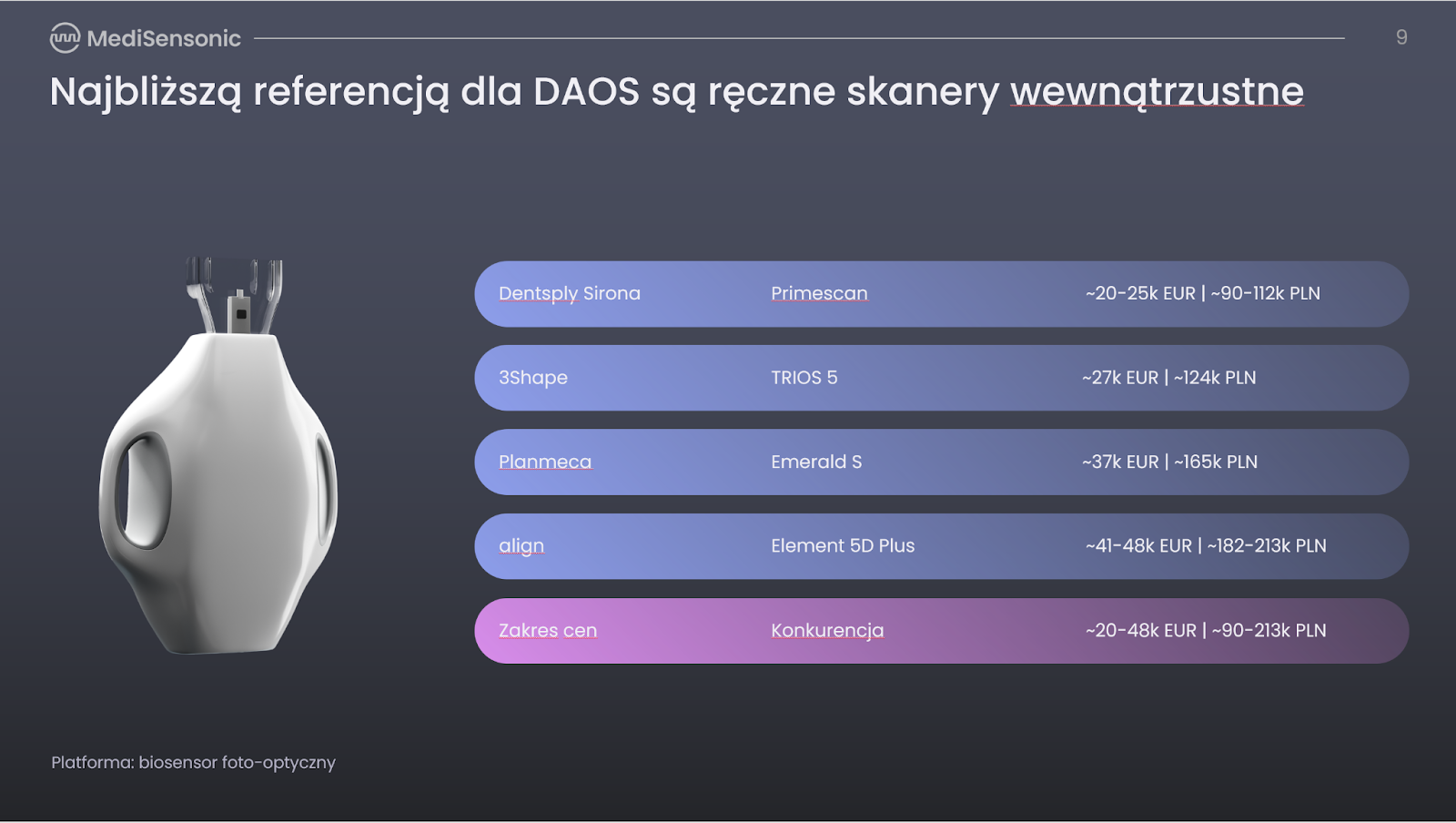

DAOS - automatyczny skaner dentystyczny

Urządzenie DAOS oferuje znaczącą poprawę dokładności i efektywności w porównaniu z tradycyjnymi, ręcznymi skanerami.

Jak podaje spółka, pisząc o DAOS: “Urządzenie skanuje stan zębów oraz dziąseł z dużą dokładnością i szybkością. Podczas badania sprzęt odciąża lekarza w pracy manualnej.” Ustnik DAOS jest jednorazowy. Automatyczny proces skanowania, podczas którego kamera przesuwa się po łuku zębowym, sprawia, że cała procedura jest zarówno szybka, jak i precyzyjna. To pozwala na stworzenie szczegółowego obrazu 3D jamy ustnej, który może być następnie wykorzystany do sporządzenia dokładnych wycisków, bez konieczności dodatkowego angażowania czasu i wysiłku stomatologa.

Projekt jest na etapie przygotowania dokumentacji do 1 fazy Badań Klinicznych. Rejestracja planowana jest na 2024/25 r. Wartość projektu to łącznie prawie 10 mln zł, z czego 7,81 mln pochodzi z dofinansowania.

Tempo rozwoju DAOS jest zadowalające. Zgodnie z tym, co przedstawiał zarząd spółki, jeszcze pod koniec 2022 roku planowane było dopiero wykonanie prototypu. Obecny postęp i osiągnięcia wskazują, że DAOS jest jednym z bardziej obiecujących projektów w portfolio MediSensonic.

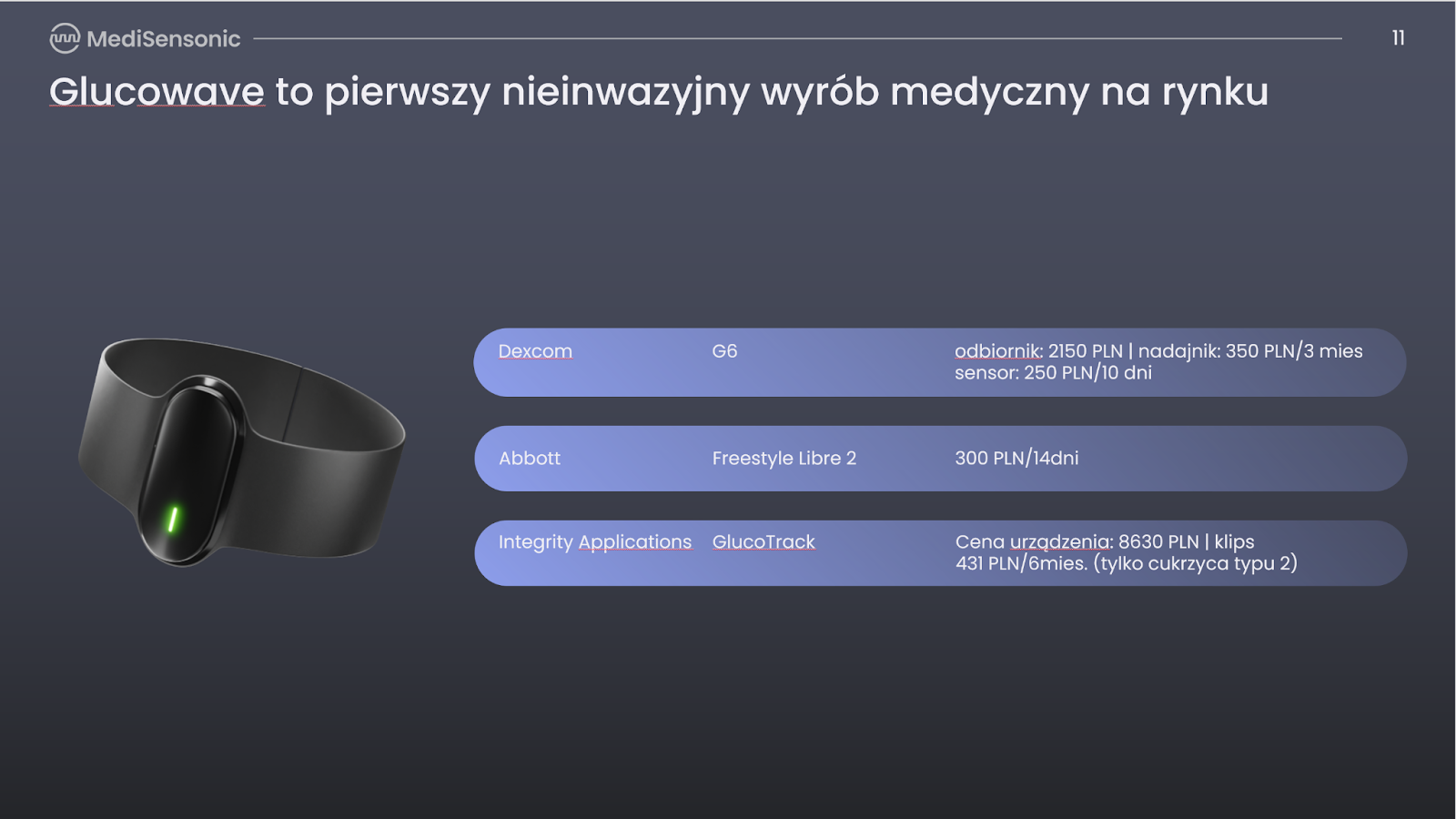

Glucowave - system monitorowania glikemii

Urządzenie Glucowave wykorzystuje innowacyjne podejście do monitorowania poziomu glukozy, korzystając z technologii mikrofalowej, co umożliwia pomiary bez potrzeby nakłuć skóry. Jest to zatem rozwiązanie nieinwazyjne, które stanowi alternatywę dla tradycyjnych metod wymagających przerywania ciągłości skóry, takich jak pomiary paskowe. Istnieją również metod optyczne, niestety te nie zawsze charakteryzują się wystarczającą dokładnością.

Urządzenie może być stosowane nie tylko przez samych cukrzyków, ale także wśród osób stosujących diety niskoglikemiczne oraz sportowców, dla których stałe monitorowanie poziomu glukozy może być kluczowe w planowaniu i rozdziale wysiłku fizycznego. Takie zastosowanie urządzenia podkreśla jego wszechstronność i potencjał w obszarze zdrowia i fitness.

Monitorowanie dostępne jest w sposób nieprzerwany, użytkownik poprzez aplikację uzyska wgląd do historii pomiaru. Bateria w Glucowave może pracować powyżej 24h a docelowo do 48h.

Spółka bada obecnie dwa podejścia do pomiaru poziomu glukozy za pomocą urządzenia Glucowave, co odzwierciedla dążenie do opracowania najbardziej efektywnej i dokładnej metody diagnostycznej. Pierwsza z rozważanych technik opiera się na aktywnym wysyłaniu fal, ich odbiorze i analizie w celu pomiaru poziomu glikemii. Druga metoda, pasywna, polega na wykorzystaniu naturalnego promieniowania szumowego generowanego przez tkanki ciała, bez konieczności wysyłania dodatkowego sygnału (metoda pasywna).

Obie metody mają swoje zalety i potencjalne zastosowania, a decyzja o wyborze najlepszego rozwiązania lub połączeniu obu technik zostanie podjęta na podstawie wyników pierwszych Badań Klinicznych (BK), które zostały już zakończone. Raport z badań jest w opracowaniu i niebawem zostaną podjęte ostateczne decyzje o wybraniu najskuteczniejszej metody.

Rejestracja planowana jest na 2025 r. Całkowita wartość projektu to 11,4 mln zł, z czego znacząca część, bo 8,3 mln zł pochodzi z dotacji.

Dotychczas przeprowadzone badania przedkliniczne urządzenia Glucowave wykazały średni błąd pomiaru na poziomie 11,4%. Pierwsze Badanie Kliniczne było przeprowadzone na grupie osób z cukrzycą i oczekuje się potwierdzenia wyniku, który już wskazuje na duży potencjał projektu.

Standardem dla inwazyjnych systemów monitorowania glukozy jest osiągnięcie błędu poniżej 9%. Standard rynkowy dla glukometrów dopuszcza odchylenie rzędu +/- 20%, co czyni wyniki Glucowave szczególnie obiecujące, zwłaszcza biorąc pod uwagę, że jest to technologia nieinwazyjna. Dla porównania glukometr firmy Know Labs wykazuje odchylenie ok. 12%, co jest zbliżone do osiągnięć Glucowave w fazie przedklinicznej.

Podczas I BK użyto 3 różnych urządzeń referencyjnych (AccuChek, Contour, Libre) i zbadano 3 typy czujników mikrofalowych (1 aktywny i 2 pasywne). Wstępne wyniki z obróbki zarejestrowanych danych pomiarowych dają wynik w postaci średniego odchylenia MARD równego ok. 3% dla 42 zestawów danych. Wyniki dla pełnego zbioru danych Spółka przedstawi w najbliższym czasie.

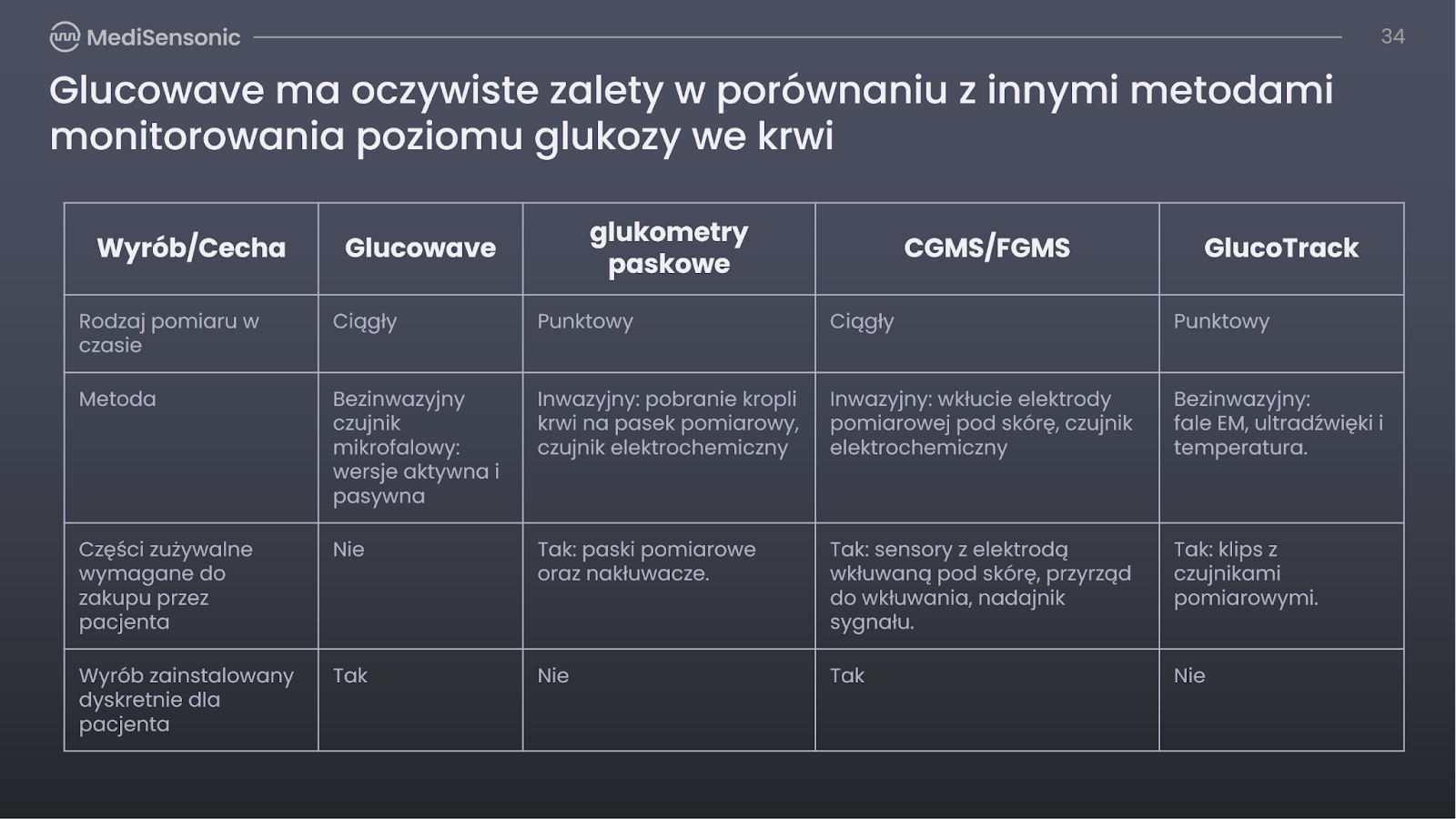

Porównanie Glucowave z konkurencyjnymi rozwiązaniami, źródło: prezentacja spółki

GlucoTrack, rozwijany przez izraelską firmę i dostępny również na rynku amerykańskim, jest obecnie jednym z nielicznych dostępnych nieinwazyjnych rozwiązań w dziedzinie monitorowania poziomu glukozy. Urządzenie to, montowane na płatku ucha za pomocą klipsa, oferuje możliwość pomiaru poziomu cukru, jednak jego użytkowanie wiąże się z pewnymi ograniczeniami, takimi jak pomiar punktowy oraz konieczność wymiany klipsów.

GlucoTrack wykrywa jedynie bardzo wysokie glikemie. Może mieć zastosowanie jedynie w cukrzycy typu II.

Glucowave, wychodząc naprzeciw potrzebom użytkowników, łączy w sobie kilka istotnych zalet: dyskrecję, możliwość ciągłego monitorowania oraz bezinwazyjność.

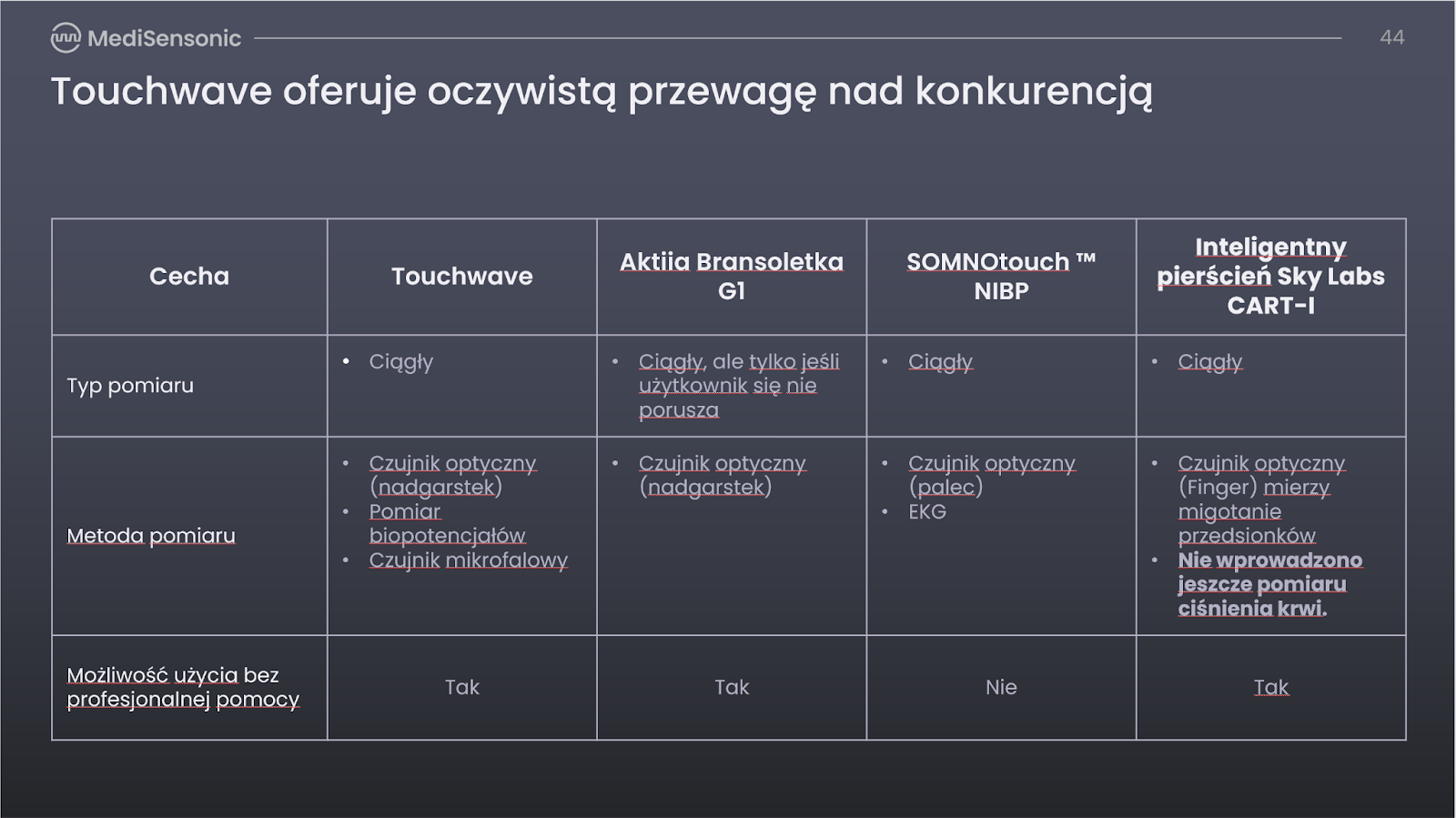

Touchwave — bezmankietowy pomiar ciśnienia krwi

Touchwave eliminuje potrzebę stosowania tradycyjnych mankietów wymagających pompowania bądź elektrod podłączanych do ciała pacjenta. Dzięki zastosowaniu sensora optycznego oraz mikrofalowego Touchwave umożliwia nieinwazyjny i ciągły pomiar.

Porównanie cech Touchwave z konkurencyjnymi rozwiązaniami oferującymi monitoring w trybie ciągłym, źródło: prezentacja spółki

Urządzenia takie jak SOMNOtouch, choć oferują precyzyjny pomiar wykorzystujący technologię optyczną, mogą napotykać ograniczenia w kontekście szerokiego zastosowania, zwłaszcza w warunkach domowych. Potrzeba wsparcia specjalisty i obszerna aparatura, która nie zapewnia komfortu użytkowania, sprawiają, że takie rozwiązania nie są idealne dla użytkowników indywidualnych. W przypadku rozwiązania firmy Aktiia istnieje ograniczenie - pacjent podczas pomiaru nie może się poruszać, a pomiar jest realizowany raz na godzinę.

W kontekście tych ograniczeń Touchwave prezentuje się jako bardziej wszechstronne rozwiązanie, umożliwiające ciągłe i komfortowe monitorowanie, bez potrzeby bezpośredniego nadzoru specjalisty. Takie urządzenie może znaleźć szerokie zastosowanie w monitorowaniu zdrowia w domu, oferując użytkownikom większą wygodę i niezależność.

Pierwsze badanie kliniczne urządzenia Touchwave wykazało obiecujący parametr błędu na poziomie 8%. Niedawno zakończone drugie badania kliniczne potwierdziły początkowe założenia dotyczące dokładności urządzenia, co stanowi pozytywny sygnał dla dalszego procesu certyfikacji i wprowadzenia produktu na rynek.

Rejestracja Touchwave planowana jest na lata 2024/25. Wersja optyczna mogłaby wystartować z procesem certyfikacji wcześniej, już w 2024 r., natomiast mikrofalowa będzie wymagała większej ilości czasu. Całkowita wartość projektu wynosi 11,8 miliona złotych, z czego znacząca część, 8,9 miliona złotych, pochodzi z dofinansowania.

Sorest - diagnostyka snu

Spółka proponuje zaawansowane rozwiązanie w zakresie monitoringu snu, które wychodzi naprzeciw potrzebom osób z konkretnymi problemami zdrowotnymi, takimi jak bezdech senny. Chociaż na rynku dostępnych jest wiele aplikacji do monitorowania snu, które mogą być użyteczne dla przeciętnego użytkownika zainteresowanego poprawą jakości swojego wypoczynku, propozycja spółki skupia się na zapewnieniu profesjonalnych narzędzi diagnostycznych.

Te specjalistyczne rozwiązania są przeznaczone dla osób, dla których precyzyjne monitorowanie parametrów snu ma kluczowe znaczenie dla zdrowia. Bezdech senny, będący jednym z potencjalnych obszarów zastosowania, jest stanem wymagającym szczegółowej diagnozy i monitorowania, ponieważ może prowadzić do poważnych komplikacji zdrowotnych, jeśli nie zostanie odpowiednio zidentyfikowany.

Sorest jest materacem zaprojektowanym specjalnie do diagnostyki zaburzeń snu, który wykorzystuje zaawansowaną technologię bezkontaktowego pomiaru parametrów życiowych, aby stale monitorować jakość snu użytkownika. Dzięki temu rozwiązaniu możliwe jest wczesne wykrywanie potencjalnych problemów zdrowotnych związanych z niedotlenieniem w trakcie snu, które może prowadzić do poważnych konsekwencji, takich jak udar mózgu, arytmia serca czy cukrzyca.

Materac Sorest wyposażony jest w zestaw specjalistycznych sensorów, w tym:

- Sensorów do monitoringu temperatury ciała.

- Radarów śledzących ruch klatki piersiowej.

- Wbudowanego systemu mikrofonów

Co istotne, wszystkie sensory są ukryte pod niewidoczną powłoką materaca, co zapewnia komfort użytkowania i nie zakłóca naturalnego środowiska snu.

To kolejny świetny przykład tego, w jaki sposób można zastosować mikrofale, które są w stanie przenikać przez niemal każdą strukturę, równocześnie zachowując bezpieczeństwo pacjenta.

Jedną z funkcji materaca jest obecność efektorów, które reagują w przypadku wykrycia bezdechu u pacjenta. Siłowniki dokonujące zmiany powierzchni materaca mogą wymusić zmianę pozycji ciała śpiącej osoby, co może pomóc w przywróceniu prawidłowego rytmu oddechowego. Taka interwencja jest szczególnie cenna w leczeniu zaburzeń takich jak bezdech senny, gdzie niekontrolowane przerwy w oddychaniu mogą prowadzić do poważnych komplikacji zdrowotnych.

W podstawowej wersji materaca, bez wykorzystania sztucznej inteligencji (AI), Sorest wykazuje 75% skuteczności w wykrywaniu bezdechu. Zastosowanie AI znacząco zwiększa tę skuteczność, osiągając nawet 90%. Wykorzystanie sztucznej inteligencji do analizy zebranych danych pozwala na dokładniejszą interpretację i identyfikację potencjalnych problemów zdrowotnych.

Sorest uzyskał zgodę na przeprowadzenie drugiego badania klinicznego. Spółka pracuje także nad wersją biznesową produktu, która, w odróżnieniu od wersji standardowej, nie będzie wyposażona w siłowniki do zmiany pozycji leżącej osoby w przypadku wykrycia bezdechu. Wersja biznesowa skupi się wyłącznie na monitorowaniu parametrów życiowych. Takie rozwiązanie może znaleźć szerokie zastosowanie od osób prywatnych, po wykorzystanie w ośrodkach medycznych czy pensjonatach, które chciałyby oferować swoim klientom lub pacjentom dodatkowe usługi związane z monitoringiem snu.

Łączna wartość projektu wynosi 4,9 miliona złotych, z czego 4,5 miliona złotych pozyskano w ramach dotacji.

Rozszerzenie portfolio

Przyszłe plany spółki, źródło: prezentacja spółki

Spółka, mając na uwadze zaawansowany etap rozwoju swoich 5 flagowych projektów, rozważa poszerzenie zastosowania opracowanej technologii, planując realizację większych przedsięwzięć. Znaczące kwoty przewidziane na te nowe projekty, wyższe niż te przeznaczone na dotychczasowe inicjatywy, podkreślają ambitne plany rozwoju spółki (dotychczasowe projekty obejmowały kwoty rzędu 7-11 mln zł każdy). Przedstawione plany wskazują więc kwoty o rząd wyższe.

M-Delta miałaby łączyć diagnostykę i terapię tętniaka aorty brzusznej oraz niewydolności żył. Urządzenie pozwoliłoby zmierzyć przepływ krwi i pomóc podjąć decyzję o aplikacji odpowiedniej mocy sygnału mikrofalowego, aby koagulować zawartość tętniaka. Zastosowanie technologii mikrofalowej, która już teraz znajduje zastosowanie w leczeniu nowotworów, sugeruje, że kierunek ten jest bezpieczny i pozwala zminimalizować ryzyko technologiczne.

Projekt NEXAFS, czyli spektrometr służący do analizy próbek materiałowych, jest jedną z kolejnych inicjatyw rozwojowych spółki, znajdując się na liście potencjalnych projektów do realizacji w ramach działalności badawczo-rozwojowej. Już w 2022 r. spółka sygnalizowała możliwości pójścia w kierunku technologii analitycznych.

Aby jednak zrealizować ten ambitny projekt, spółka musi stawić czoła wyzwaniom związanym z obecnymi mocami przerobowymi swoich zespołów B+R oraz koniecznością pozyskania dodatkowego finansowania. Realizacja przedsięwzięcia, jak spektrometr NEXAFS wymaga nie tylko odpowiednich zasobów finansowych, ale również skoncentrowania uwagi zespołu badawczego na nowym projekcie, co może wymagać komercjalizacji najpierw bieżących projektów.

Spółka współpracuje z Wojskową Akademią Techniczną, dla której prowadzi projekty dla MON. Współpraca ta stanowi ważny aspekt jej działalności, zapewniając dodatkowe źródła dochodu. Taka dywersyfikacja jest szczególnie cenna w kontekście obecnych trudności na rynku kapitałowym, gdzie pozyskiwanie środków od inwestorów i dostęp do programów dofinansowań publicznych są ograniczone.

Mimo że rynek nie sprzyja łatwemu pozyskiwaniu kapitału, spółka udowadnia swoją stabilność finansową, co jest odnotowywane w raportach złożonych do KRS. Zysk netto na poziomie +164 tys. zł w 2021 roku, choć nie jest to duża kwota, świadczy o zdolności firmy do utrzymania kosztów na akceptowalnym poziomie, mimo że jej główne działania opierają się na kosztownych procesach badawczo-rozwojowych. Straty na poziomie -1,8 mln zł netto w 2022 roku, w kontekście rozwijania 5 równoczesnych projektów, również pokazują umiejętność zarządzania finansami i kontrolowanie spalania gotówki.

Wraz z postępami kolejnych faz badań klinicznych, koszty rosną, w wyniku czego strata w pierwszych latach działalności operacyjnej jest całkowicie zrozumiała. Dodatkowa emisja przeprowadzona w 2023 roku wskazuje na aktywne poszukiwanie nowych środków finansowania, co jest kluczowe dla utrzymania dynamiki rozwoju oraz pokrycia rosnących kosztów, związanych z kolejnymi fazami badań klinicznych.

Finansowanie i komercjalizacja

Spółka Medisensonic zdołała do tej pory zgromadzić kwotę 35 milionów złotych na rozwój swoich projektów ze środków publicznych, co świadczy o wysokim poziomie zaufania i uznania dla jej działalności badawczo-rozwojowej. Dodatkowe 14 milionów złotych pozyskane od inwestorów prywatnych świadczy o zainteresowaniu również sektora prywatnego jej innowacyjnymi projektami. Przez pierwsze trzy lata działalności spółka była finansowana z prywatnych środków, co wskazuje na jej solidne podstawy i zaangażowanie założycieli. Wartość spółki w wycenie Post-money, po ostatniej emisji w 2024 roku, wynosi 56,51 miliona złotych.

Plan spółki zakłada przeprowadzenie produktów przez kolejne fazy badań klinicznych. Zamiarem MediSensonic nie jest jednak samodzielne zajmowanie się sprzedażą i dystrybucją swoich produktów. Firma planuje podpisać umowę partneringową, przekazując swoją własność intelektualną większemu graczowi z branży BigPharma, co jest strategicznym krokiem mającym na celu maksymalizację zasięgu i wpływu opracowywanych rozwiązań.

Przebieg działań i dalsze plany, źródło: prezentacja spółki

MediSensonic planuje produkcję każdego z urządzeń w dwóch seriach, co jest wymagane dla potrzeb badań. Faza ta jest kluczowym etapem, który umożliwia dokładne przetestowanie i dopracowanie urządzeń przed ich wprowadzeniem na rynek. Obecnie spółka przygotowuje się do kluczowych rozmów z potencjalnymi partnerami, co stanowi przejście od skupienia na działalności badawczo-rozwojowej (B+R) do aktywności związanych z marketingiem i negocjacjami.

Etap, na którym znajduje się obecnie MediSensonic będzie wymagał nie tylko dogłębnej znajomości specyfiki branży, ale również umiejętności negocjacyjnych i zdolności do budowania trwałych partnerstw biznesowych.

Równoczesne prowadzenie działań marketingowych i komercjalizacyjnych dla 5 produktów faktycznie może stanowić wyzwanie pod względem zarządzania czasem i finansami. Dlatego strategiczne podejście spółki, polegające na określeniu produktów o największym potencjale komercyjnym i najszybszym możliwym terminie realizacji, wydaje się kluczowe dla skuteczności tych działań. Skupienie się na produktach stomatologicznych, takich jak MPVT oraz DAOS, jest wynikiem analizy potencjału rynkowego i szans na szybką komercjalizację tych rozwiązań. To na te dwa projekty spółka zamierza przełożyć środek ciężkości w najbliższym czasie.

Aktywne uczestnictwo spółki w wydarzeniach branżowych, takich jak Dental Showcase (https://dentalshowcase.com/exhibitors/medisensonic), jest istotnym elementem strategii marketingowej, umożliwiającym prezentację innowacyjnych produktów szerokiemu gronu specjalistów i potencjalnych partnerów biznesowych. Pojawianie się informacji o MediSensonic w językach obcych oraz prezentacja produktów na międzynarodowych konferencjach, jak np. prezentacja GlucoWave we Florencji, są ważnymi krokami w kierunku budowania globalnej rozpoznawalności marki.

MPVT

Analiza kosztów istniejących rozwiązań do diagnostyki stomatologicznej, takich jak laser Dopplera, wskazuje na znaczne różnice cenowe, które mogą wpływać na ich popularność wśród stomatologów. Koszt urządzenia wykorzystującego laser Dopplera, wynoszący około 100 tys. zł, oraz dodatkowe 5 tys. zł za sondę światłowodową, stanowią znaczącą barierę finansową, ograniczającą jego dostępność w gabinetach stomatologicznych.

W kontekście tych kosztów przykładowa cena urządzenia MPVT wynosząca 20-30 tys. zł, stawia to rozwiązanie w bardziej przystępnej perspektywie cenowej, choć nadal jest to inwestycja wymagająca przemyślenia. Koszt produkcji na poziomie około 2 tys. zł pokazuje, że istnieje znaczący margines dla potencjalnej marży, nawet przy założeniu pojawienia się konkurencji na rynku. Należy jednak zaznaczyć, że spółka MediSensonic nie będzie skupiać się na bezpośredniej produkcji i sprzedaży produktu, a finalna cena rynkowa będzie zależna od strategii cenowej partnera, który nabyłby prawa do technologii.

Testy elektryczne, które mierzą reakcję, ale nie samą żywotność zęba to koszt 400-6000 zł.

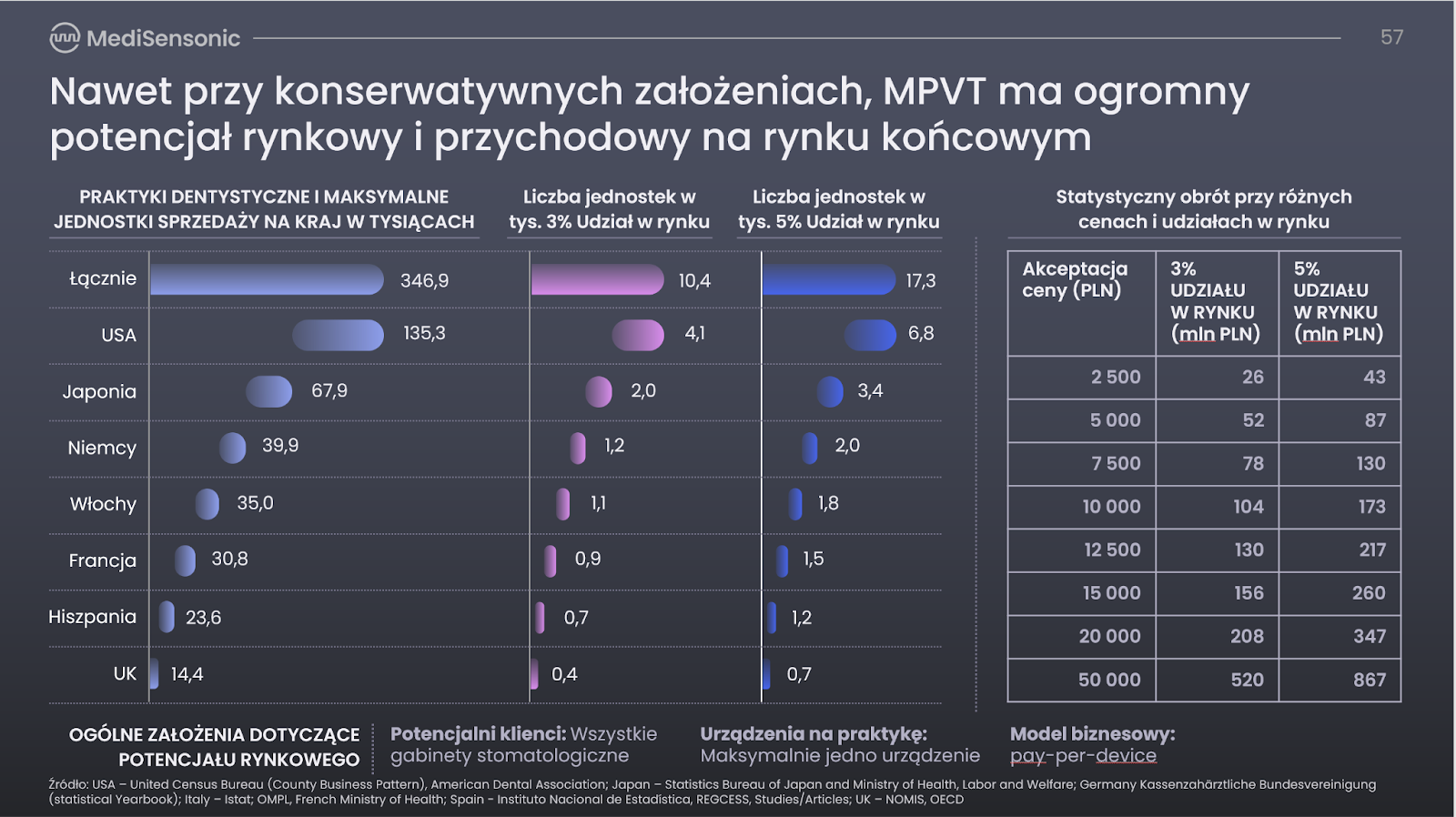

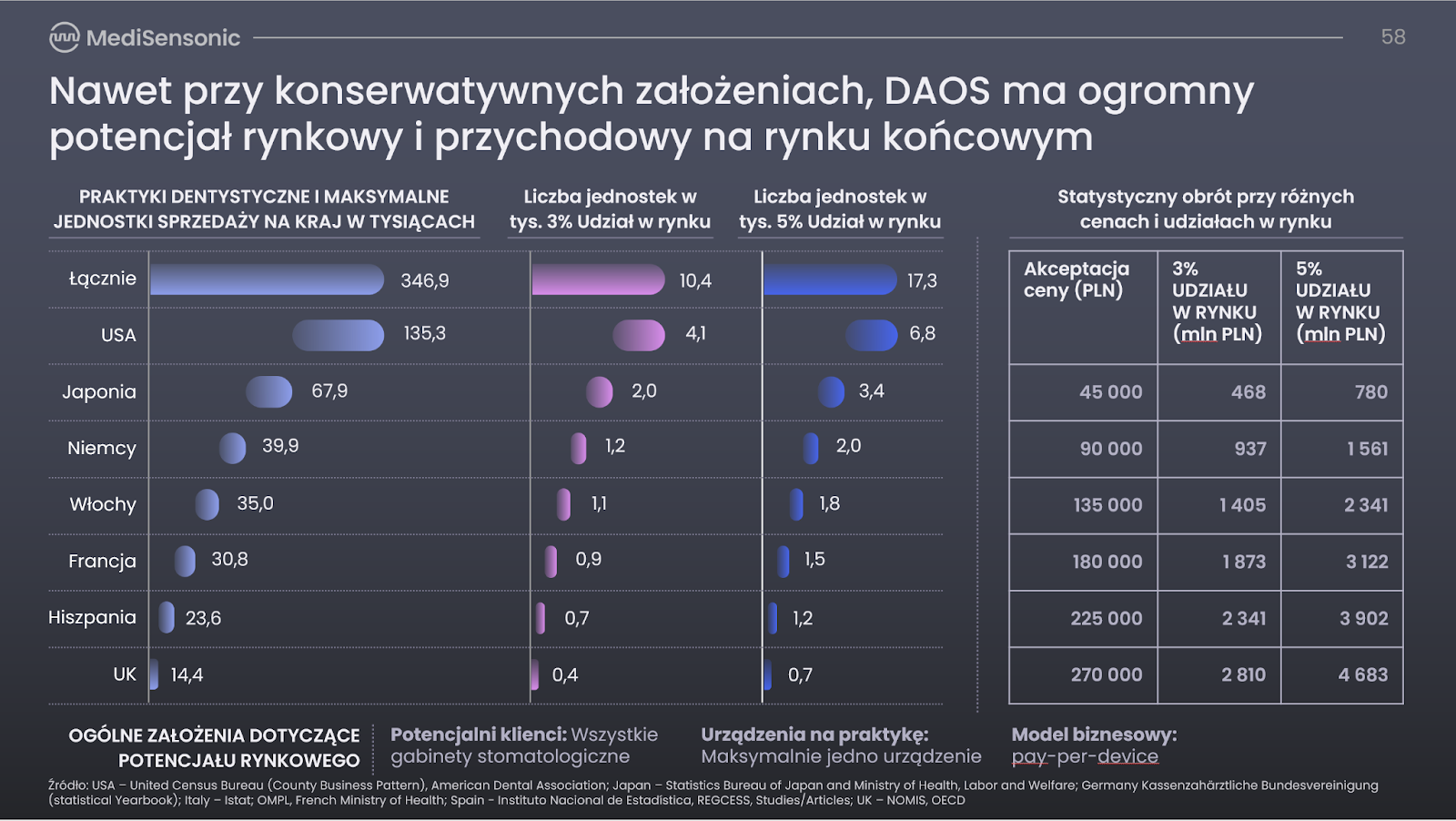

Szacunkowy potencjał rynkowy, źródło: prezentacja spółki

Brak jasnych i porównywalnych transakcji referencyjnych dla urządzeń stomatologicznych na rynku może stanowić wyzwanie w wycenie projektu. Spółka zidentyfikowała rynki o największym potencjale sprzedażowym dla swoich urządzeń.

Zakładając penetrację na poziomie 3% wybranych rynków, spółka szacuje, że możliwość sprzedażowa wynosi 26 mln zł rocznie, przy stosunkowo niskiej marży wynoszącej około 500 zł na urządzeniu, co jest ceną zbliżoną do kosztu produkcji. Zaznaczam, że mówimy tutaj o potencjalnym przychodzie partnera. Może nam dać to obraz tego, za ile na bazie potencjalnych przychodów/zysków może zostać wycenione IP. Wymieniony przeze mnie próg przychodowy to najniższy z prezentowanych na slajdzie.

DAOS

referencyjne ceny konkurencyjnych urządzeń, źródło: prezentacja spółki

Rynkowe ceny skanerów stomatologicznych, oscylujące w granicach 112-213 tys. zł, stanowią one znaczną inwestycję dla gabinetów dentystycznych. W tym kontekście koszt wytworzenia urządzenia DAOS na poziomie około 20 tys. zł przedstawia się jako atrakcyjna alternatywa, szczególnie jeśli weźmiemy pod uwagę możliwość dostosowania marży przez potencjalnego nabywcę IP. Należy jednak pamiętać, że finalna cena produktu na rynku będzie musiała uwzględniać dodatkowe koszty, takie jak marketing oraz dystrybucja. Nadal pozostaje jednak przestrzeń do generowania wysokiej marży.

Według danych, które mi udało się znaleźć, prezentowane przez spółkę ceny konkurencyjnego sprzętu są nawet 2-4 razy niższe niż oferty, które można znaleźć w internecie. Wynikać to może z indywidualnych ofert, wolumenu zakupu i przede wszystkim od tego, czy skaner jest zakupiony wraz z oprogramowaniem i sprzętem dodatkowym. Na slajdach mówimy więc zapewne o samym urządzeniu skanującym bez sprzętu pomocniczego. Jak utwierdziła mnie spółka, sam skaner + oprogramowanie w przypadku DAOS wystarcza, aby móc wykorzystać urządzenie w pracy. Stolik jest urządzeniem opcjonalnym. W przypadku Medisensonic najprawdopodobniej stolik również będzie proponowany w zestawie.

Potencjał rynkowy DAOS, źródło: prezentacja spółki

Podobne prognozy jak dla MPVT, spółka przygotowała również dla DAOS. Mówimy tutaj o kwotach wyższego rzędu za wyprodukowanie oraz sprzedaż urządzenia. Tym samym również sam potencjalny przychód mógłby być dużo wyższy.

Glucowave

Ceny produktów podobnych do Glucowave, źródło: prezentacja spółki

Podkreślenie różnicy między urządzeniami medycznymi, takimi jak opracowywane przez MediSensonic Glucowave, a smartwatchami i innymi gadżetami zdrowotnymi jest kluczowe dla zrozumienia wartości i potencjału tych technologii. Jak wskazuje FDA (https://www.macrumors.com/2024/02/21/fda-smart-watch-blood-sugar-warning/), smartwatche, mimo swojej popularności i dostępności, nie mogą być traktowane na równi z urządzeniami medycznymi w kontekście dokładności i wiarygodności pomiarów. Nie przechodzą one bowiem tak rygorystycznych badań i procesów walidacji, jakie są wymagane dla urządzeń medycznych.

W przypadku urządzeń medycznych mierzących w trybie ciągłym, takich jak te rozwijane przez MediSensonic, koszty mogą być wyższe, ale odzwierciedlają one zaawansowaną technologię oraz dokładność pomiarów. Mówimy o cenach rzędu 2150-8630 zł za urządzenie. Dodatkowo występuje konieczność regularnej wymiany części eksploatacyjnych, jak sensory czy klipsy, które mogą generować dodatkowy koszt rzędu 600 zł miesięcznie.

Touchwave

Profesjonalne mankiety do pomiaru ciśnienia zazwyczaj kosztują 1-2 tys. zł za sztukę, podczas gdy bardziej zaawansowane urządzenia medyczne, jak SOMNOtouch, mogą osiągać ceny około 30 tys. zł i wymagać wsparcia specjalisty.

Rynek inteligentnych urządzeń do pomiaru ciśnienia, którego wartość wynosi obecnie około 4,5 mld EUR i rośnie w tempie 5% rocznego wzrostu złożonego (CAGR), przedstawia znaczące możliwości dla nowych innowacyjnych produktów. Zakładając, że produkt spółki osiągnie 3% penetrację tego rynku z ceną urządzenia wynoszącą 200 EUR, potencjalny przychód mógłby wynieść 105 mln EUR rocznie.

Sorest

Analiza rynku inteligentnych materacy wskazuje na istnienie produktów w przedziale cenowym 6,5-12 tys. zł za sztukę. Zakładając, że Sorest będzie oferowany w podobnym przedziale cenowym, kluczowe będzie podkreślenie jego unikalnych funkcji medycznych i diagnostycznych w komunikacji marketingowej.

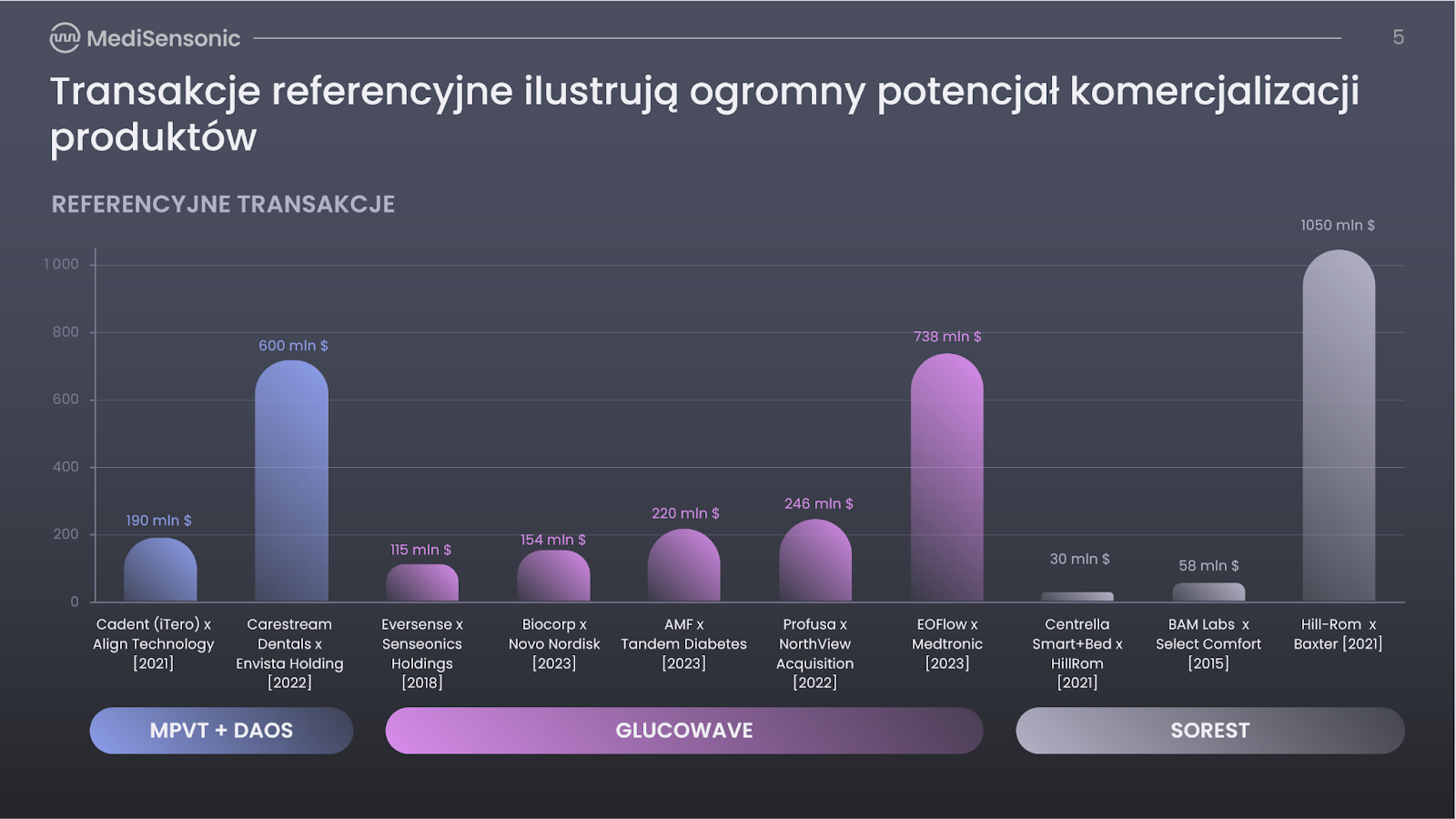

Transakcje referencyjne

Brak łatwo dostępnych transakcji referencyjnych, tak dla urządzeń stomatologicznych, jak i urządzeń dedykowanych na pozostałe rynki, może stanowić wyzwanie w ocenie wartości rynkowej pojedynczych technologii i innowacji w tej dziedzinie. Specyfika branży stomatologicznej, gdzie często do przejęć dochodzi na poziomie całych spółek dysponujących rozbudowanym portfolio produktów, sprawia, że trudno jest wyizolować wartość pojedynczego urządzenia. Te przejęcia, choć nie mogą być bezpośrednio traktowane jako transakcje referencyjne dla indywidualnych urządzeń, dostarczają jednak cennych informacji o dynamice rynku.

Przejęcie MIS Implants Technologies Ltd nastąpiło 27 czerwca 2016 roku. Wtedy to Dentsply Sirona ogłosiła ostateczne porozumienie w sprawie przejęcia wszystkich akcji nienotowanej firmy MIS Implants Technologies Ltd., producenta systemów implantów dentystycznych z siedzibą w północnym Izraelu. W chwili przejęcia MIS generowało 80 mln USD przychodu rocznie. Przejęcie zostało dokonane za 375 mln USD.

W 2021 r. ta sama spółka przejęła aktywa Propel Orthodontics - firmy działającej w dziedzinie ortodoncji. Transakcja wyniosła 131 mln USD. Nabyte aktywa obejmowały urządzenie VPro oraz aplikację mobilną Fastrack. Znów mówimy jednak o niezbadanej szczegółowo sytuacji, nie znamy wnikliwych danych takich jak sprzedaż czy zadłużenie firmy.

Transakcji takich, choć nie powinniśmy traktować jako referencyjnych, obrazują nam, że Dentsply jest stale aktywny na rynku przejęć. 3Shape również dokonywało aktywnie akwizycji, jednak informacje nt. kwot nie są udostępnione, a przejmowane podmioty również generowały już własne przychody.

Abbott w III kw. 2023 r. nabył firmę Bigfoot Biomedical, wraz z jej systemem zarządzania insuliną. Choć kwota transakcji nie została ujawniona, jest to świeża transakcja, przedstawiająca jak atrakcyjny jest rynek diabetologii.

Transakcje referencyjne, źródło: prezentacja spółki

Spółka przedstawiła podczas konferencji samodzielnie wybrane transakcje referencyjne. Tutaj również należy zaznaczyć, że nie były to urządzenia identyczne z tymi, które oferuje spółka. Porównanie jest również poglądowe. Wyższe kwoty wiązały się z przejęciem spółek, które posiadają własne linie produkcyjne.

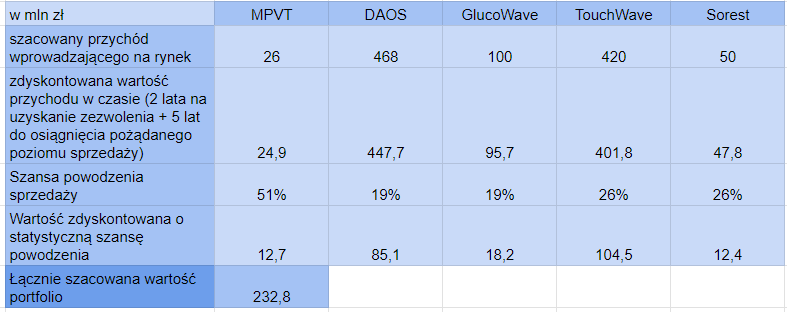

Produkty znajdujące się na 1-2 etapie badań klinicznych charakteryzują się szansą na sukces (dotarcie do etapu komercjalizacji) na poziomie około 19%. Statystyki wskazują, że do każdej kolejnej fazy badań klinicznych przechodzi około 50% produktów, a 88% z tych, które uzyskały certyfikację, generuje później przychody. W rezultacie można przypuszczać, że co piąty produkt zostanie skutecznie wprowadzony na rynek. Możliwość zawarcia umowy partnerskiej dotyczącej większej liczby produktów w portfolio nie jest wykluczona. Umowy takie zwykle zakładają wstępną płatność (upfront), która często mieści się w przedziale od 100 do 300 milionów złotych, przy czym pozostała wartość umowy uzależniona jest od osiągnięcia określonych celów (kamieni milowych) rozłożonych w czasie. W związku z tym konieczne jest zdyskontowanie przyszłych należności oraz uwzględnienie ryzyka nieosiągnięcia tych celów, co oznacza ryzyko nieotrzymania płatności za kamienie milowe. Zdyskontowanie uwzględnia fakt, że płatności za poszczególne cele, takie jak uzyskanie zezwoleń czy osiągnięcie określonego poziomu przychodów, będą dokonywane w różnym czasie.

Przeprowadziłem więc szacunki wartości portfolio w dwóch uproszczonych wariantach:

źródło: opracowanie własne

W obliczeniach założyłem, że na proces uzyskania zezwoleń do sprzedaży każde z urządzeń będzie potrzebowało około 2 lat, a osiągnięcie znaczącego poziomu sprzedaży (3% penetracji rynku) zajmie min. 5 lat - tak może się stać, jeżeli prawa przejmie lider rynku, który już posiada głęboką penetrację. Taki lider, wykorzystując synergię z już posiadanym portfolio produktów w danej branży, mógłby przyspieszyć proces osiągnięcia wymaganego poziomu sprzedaży. Zakładane wartości przychodów opierają się na niskiej marży sprzedającego.

Jako dyskonto utraty wartości pieniądza w czasie założyłem średniorocznie 10%, co jest wartością zbliżoną do historycznego średniorocznego zwrotu z takich indeksów jak SP500. Dyskontuję wartości środków w czasie, przy założeniu, że w okresie 5 lat sprzedaż będzie wzrastać z dynamiką bliską 100% rocznie, aż do osiągnięcia pożądanej wartości. Podana wartość jest więc kwotą osiągniętą w piątym roku sprzedaży.

Szansa na osiągnięcie planowanej sprzedaży opiera się na statystycznej szansie powodzenia w kolejnych fazach badań klinicznych (BK), szansie na certyfikację oraz wprowadzeniu produktu na rynek. W przypadku MPVT biorę pod uwagę najbardziej zaawansowany etap badań, oceniam szansę na sprzedaż na około 50%.

Statystyki wskazują, że szansa na przejście do kolejnej fazy rozwoju wynosi kolejno:

dla 2 BK - 75%,

dla 3 BK - 50%,

na uzyskanie certyfikacji - 59%,

a na sprzedaż produktu - 88%

(źródło: www.knowledgeportalia.org)

Należy jednak pamiętać, że statystyki te opierają się głównie na danych z rynku biotechnologicznego, a w przypadku sektora Med-Tech szansa na sukces może być wyższa, choć brakuje dokładniejszych statystyk. Dla bezpieczeństwa i dodatkowego dyskonta przyjąłem więc statystykę dotyczącą biotechnologii.

Wartość otrzymywanych środków dyskontujemy o szansę powodzenia, co daje łączną wartość za wszystkie projekty blisko 230 milionów złotych. Należy podkreślić, że jest to subiektywna ocena oparta na własnych wyliczeniach. Przedstawiona metoda wyliczeń służy jedynie jako przykład podejścia do wyceny, przy czym wiele zależeć będzie od specyfiki danego rynku, zdolności potencjalnego partnera, jego możliwości marketingowych, synergii z jego portfolio oraz potencjalnych opóźnień w badaniach i rozwoju. Zaprezentowaną wyceną nie należy się sugerować podczas podejmowania decyzji inwestycyjnych. Podczas wyliczeń przyjęto w uproszczeniu wartość projektu jako C/P=1, w rzeczywistości dla potencjalnego partnera podczas wyceny, dużo bardziej istotny będzie możliwy do wygenerowania zysk, nie sam przychód. Opierać się może o wskaźniki bazujące na potencjalnym EBITDA.

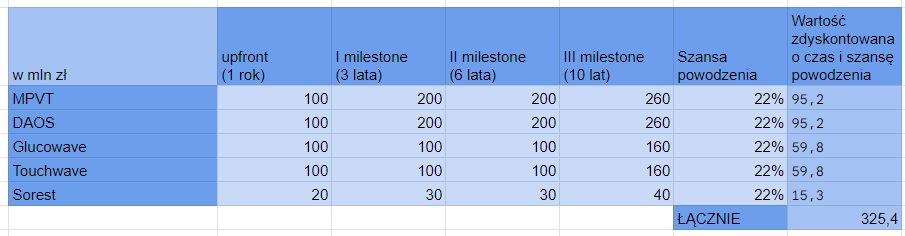

źródło: opracowanie własne

Druga metoda wyliczeń opiera się na transakcjach referencyjnych. Wzorując się na kwotach transakcji referencyjnych, rozbiłem oczekiwane przychody z umowy na 4 etapy:

- Wstępna płatność (upfront) nieprzekraczająca 100 milionów złotych, a w przypadku Sorest będąca niższa ze względu na mniejsze kwoty w transakcjach referencyjnych, stanowi realistyczne założenie.

- Dalsze etapy obejmują trzy kamienie milowe, dla których w swoich założeniach przyjąłem termin realizacji po upływie 3, 6 i 10 lat. Często szczegóły dotyczące warunków tych płatności nie są ujawniane publicznie, lecz zazwyczaj największe sumy są uzależnione od poziomu sprzedaży produktu. Przyjęcie, że ostatni kamień milowy zostanie wypłacony po 10 latach. W tym modelu, podobnie jak w pierwszym, przyjąłem 10% jako zdyskontowanie utraty wartości pieniądza w czasie.

Tutaj szansę powodzenia w uproszczeniu przyjąłem jako 22% dla każdego z projektów. Ostatnia kolumna przedstawia zdyskontowane przychody o szansę powodzenia oraz o czas. Całkowita wycena portfolio wynosząca 325 milionów złotych w takim modelu uproszczonym stanowi punkt wyjścia do dalszych, bardziej szczegółowych analiz. Ważne jest podkreślenie, że jest to subiektywna ocena, a model ma charakter uproszczony, co oznacza, że decyzje inwestycyjne nie powinny być podejmowane wyłącznie na podstawie tej analizy. Prezentacja wyliczeń jako wartości poglądowych pokazuje sposób przygotowania prognozy dla projektów oraz uwzględnienie ich wartości w czasie co jest kluczowym elementem w procesie wyceny przedsięwzięć o niepewnym wyniku.

Podjęcie decyzji o skupieniu się na produktach z rynku stomatologicznego, takich jak MPVT oraz DAOS, jest strategicznym wyborem, który może pozytywnie wpłynąć na skoncentrowanie zasobów w obszarze o wysokim potencjale. Fakt, że spółka nie będzie w stanie równocześnie podpisać pięciu umów, jest zrozumiały w kontekście złożoności procesu negocjacyjnego, rozwoju produktu oraz wymogów uczestnictwa w spotkaniach branżowych. Komunikacja tej strategii pozwala zrozumieć, że proces komercjalizacji wymaga czasu i dedykacji.

Powyższe wyliczenia, nie uwzględniając przesunięcia w czasie komercjalizacji pozostałych urządzeń, mogą nie odzwierciedlać pełnego obrazu strategii rozwoju firmy i potencjalnych ścieżek generowania przychodów. Ważne jest zaznaczenie, że prezentowane wyliczenia nie gwarantują osiągnięcia wyceny rynkowej bliskiej osiągniętym wynikom, co podkreśla potrzebę ostrożności przy interpretacji tych danych w kontekście decyzji inwestycyjnych.

W chwili pisania tego artykułu Scope Fluidics, który często podawany jest jako przykład sukcesu Med-Techu na polskim rynku, posiada kapitalizację rzędu 547 mln zł. Medisensonic podobnie jak Scope Fluidics zamierza dzielić się zyskiem z akcjonariuszami przy podpisaniu transakcji. Zamierzają przeznaczyć 50% zysku.

Przy podpisaniu choćby jednej umowy i otrzymaniu upfrontu rzędu 100 mln zł, inwestor mógłby liczyć już na kwotę niewiele odbiegającą od wyceny z ostatniej emisji, która wyniosła 56 mln zł post-money.

Pierwotne plany dotyczące debiutu giełdowego obejmowały termin mieszczący się w I połowie 2024 roku, osobiście zakładam II połowę br. jako bardziej realistyczny termin. Cały proces jest zarówno wyzwaniem proceduralnym, jak i strategicznym. Dokumentacja wymaga zatwierdzenia przez regulatorów, co również jest niezależne od spółki. Rynek NewConnect, choć oferuje pewne korzyści dla startujących firm, rzeczywiście może wiązać się z niższymi wskaźnikami wartości w porównaniu z głównym parkietem GPW. Dążenie firmy do przeniesienia notowań na GPW w przyszłości jest logicznym krokiem mającym na celu zwiększenie atrakcyjności firmy dla szerszego grona inwestorów, w tym funduszy inwestycyjnych, które często nie angażują się w inwestycje na mniejszych rynkach.

“Przygotowanie każdego z urządzeń z portfolio do komercjalizacji to jest jeszcze koszt rzędu 3 mln zł na projekt.“ - mówi Robert Gromada, Prezes spółki dla PulsuBiznesu (źródło) w styczniu br. To daje nam obraz tego, jakich kwot może oczekiwać spółka w ramach emisji towarzyszącej wejściu na giełdę.

Podsumowanie

Analizując spółki Med-Tech interesuje nas przede wszystkim szansa na zawarcie transakcji partneringowej. Na to składa się wiele czynników, często niemierzalnych, którym starałem się przyjrzeć, przeglądając dostępne materiały nt. MediSensonic.

Skupienie się na produkcji urządzeń diagnostycznych, które są z natury mniej ryzykowne niż projekty biotechnologiczne, stanowi solidną podstawę. Dodatkowo decyzja o koncentracji na nieinwazyjnej diagnostyce zapewnia spółce przewagi takie jak niższe wymogi regulacyjne, szybsze i tańsze badania.

MediSensonic dywersyfikuje swoje projekty, wybierając przy tym obszary o niższym ryzyku i dużym potencjale rynkowym, takie jak stomatologia czy diabetologia. Podejście spółki do rozwiązywania istniejących problemów na rynku, którym zaadresowano już pierwsze, nieidealne rozwiązania, zamiast dążenia do wprowadzenia całkowicie nowatorskich rozwiązań, może skutkować szybszą akceptacją i penetracją rynku.

Aspekt finansowy również został rozważnie zaplanowany przez MediSensonic poprzez pozyskanie dotacji oraz środków od inwestorów prywatnych, a także przeprowadzając dodatkowe działania biznesowe generujące przychody. Takie podejście zapewnia stabilność finansową i wzmacnia pozycję negocjacyjną spółki.

Komunikacja rynkowa i budowanie relacji z potencjalnymi partnerami handlowymi i nabywcami wartości intelektualnej jest kluczowym elementem strategii MediSensonic. Plan wejścia na giełdę i pozyskanie pierwszych umów z dystrybutorami, wraz z aktywnym uczestnictwem w wydarzeniach branżowych, pokazuje zrozumienie znaczenia widoczności i sieci kontaktów w branży. Wsparcie ze strony doświadczonych członków rady nadzorczej i doradczej dodatkowo wzmacnia pozycję MediSensonic.

W świetle przedstawionej analizy MediSensonic wydaje się podejmować przemyślane kroki strategiczne, mające na celu zredukowanie ryzyka i dotarcie do potencjalnych partnerów z rynku Med-Tech. Chociaż ryzyko niepowodzenia istnieje w każdym projekcie, a w przypadku B+R urządzeń medycznych jest ono duże, świadome podejście do zarządzania i przyjęta strategia zwiększają szansę na osiągnięcie sukcesu.

ZASTRZEŻENIE

Materiał zawiera płatną promocję. Tekst powstał przy współpracy z omawianą spółką. Współpraca nie miała wpływu na treść.

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.

W chwili publikacji powyższego materiału autor nie posiadał akcji spółki.