Obligacje postrzegane są jako tzw. "bezpieczna przystań" - prześwietlam!

To jest artykuł w ramach akcji edukacyjnej: "Poradnik początkującego inwestora"

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerem akcji jest Getback S.A.

Zapisz się na darmowy newsletter aby być z nami na bieżąco - otrzymuj informacje o kolejnych artykułach, webinarach i innych wydarzeniach związanych za naszą akcją <<LINK>>

W ramach akcji ukaże się 16 artykułów: 8 na moim blogu i 8 na blogu "Subiektywnie o finansach", prowadzonego przez najlepszego blogera ekonomicznego w Polsce - Maćka Samcika.

Chcemy Was przyjaźnie edukować i przybliżać Wam tylko z pozoru skomplikowane meandy świata inwestycji. Każdy może zacząć swoją własną drogę do zysków, która z czasem może przerodzić się w prawdziwą autostradę 😀

Już ukazały się pierwsze 3 artykuły - poniżej linki:

10 lektur obowiązkowych początkującego inwestora Albert Rokicki (Longterm)

Cztery kroki, które musić zrobić aby zacząć inwestowanie. Jak znaleźć się na tej autostradzie? Maciek Samcik (Subiektywnie o finansach)

Co zrobić, żeby inwestowanie oszczędności nie stało się nudne i bezpłciowe? Tylko jeden sposób Maciek Samcik (Subiektywnie o finansach)

Jak analizować sprawozdanie finansowe spółki giełdowej? Albert Rokicki (Longterm.pl)

Będą również dwa wideo wywiady z prezesem Getback S.A., który jest partnerem naszej akcji - Konradem Kąkolewskim.

Poniżej nagranie wideo webinaru, który prowadziliśmy wspólnie z Maćkiem Samcikiem, autorem bloga "Subiektywnie o finansach":

Zachęcamy do zapisu na darmowy newsletter naszej akcji na stronie: https://dywidendajakwbanku.pl/zapraszamy

Czym jest obligacja?

Jest to dłużny papier wartościowy. Państwo takie jak np. Polska emituje takie papiery zaciągając dług u swoich obywateli a także u instytucji finansowych z całego świata. Dzięki temu ma pieniądze na opłącenie wojska, policji, straży pożarnej, systemu opieki zdrowotnej, a także, między innymi, na wypłacacenie kolejnych transz programu 500+ 😀

Z kolei spółka taka jak np. Getback emituje obligacje aby zdobyć niezbędny do rozwoju kapitał i zamienić go na zysk dla akcjonariuszy.

W zamian za powierzony krajom narodowym jak Polska czy spółkom jak Getback kapitał otrzymujemy coroczne odsetki - jak na lokacie bankowej ale wyższe od nich. Te coroczne wynagrodzenie za udzielenie pożyczki jakie otrzymujemy nazywa się w slangu inwestycyjnym "kuponem".

Znając obiecany kupon możemy obliczyć sobie rentowność obligacji dzieląc kwotę jaką uzyskamy z jednej obligacji przez jej cenę nabycia. Przykładowo jedna obligacja warta jest 100 zł a obiecany roczny kupon wynosi 3 zł, to rentowność takiej obligacji wynosi 3% (=3/100*100%).

Rentowność obligacji może być dwukrotnia wyższa niż średnia wysokość oprocentowania lokaty bankowej, jak to ma miejsce w przypadku polskich obligacji rządowych (ok. 3%) a może być kilkukrotnie wyższa jak w przypadku papierów Getback S.A.

Prześledźmy to właśnie na przykładzie ostatniej emisji obligacji Getback S.A. z dnia 16.10.2017:

"Uplasowanie pełnej puli obligacji zajęło trzy dni, a same zapisy skrócono do czterech dni wobec ośmiu, które początkowo planowano. Stopa redukcji na poziomie 63,74 proc. z ostatnich dwóch dni subskrypcji pozwala stwierdzić, że znakomita większość oferty została uplasowana w dwóch pierwszych dniach. Inwestorzy zapisali się wówczas na papiery warte 22,2 mln zł – wynika z naszych obliczeń.

Przy łącznym popycie sięgającym 29,86 mln zł od 513 inwestorów średnią wartość zapisu wyznaczyć można na 58,2 tys. zł, co jest kwotą znacznie niższą niż we wcześniejszych publicznych ofertach GetBacku (83,3-103,3 tys. zł dla trzech z czterech wcześniejszych emisji; jedną kierowano do instytucji).

Papiery serii PP5, to piąta emisja w ramach wartego 300 mln zł programu, w ramach którego windykator będzie mógł uplasować jeszcze 55,7 mln zł.

GetBack oferował obligacje serii PP5 na tych samych warunkach, które proponowano w emisji wrześniowej. Było to więc WIBOR 3M plus 4 pkt proc. marży przy 3,5-letnim okresie spłaty. W poniedziałek seria wrześniowa wyceniana była na rynku wtórnym na 98 proc. nominału, co dawało jej 6,31 proc. rentowności brutto lub 4,54 pkt proc. realnej marży. To obecnie seria oferująca najwyższy dochód, ale i najdłuższa wśród 26 emisji GetBacku notowanych na Catalyst. "

źródło: https://obligacje.pl/pl/a/na-obligacje-getbacku-zapisalo-sie-513-inwestorow dostęp 31.10.2017 godz. 09:42

Jak widać Getback oferował inwestorom (wierzycielom - tak, tak - firma zarządzająca wierzytelnościami ma własnych wierzycieli, którymi są obligatariusze 🙂) kupon wysokości 3-miesięcznego WIBOR (Warsaw Interbank Offer Rate) + 4 punkty procentowe marży. Okres wykupu ma nastąpić za 3,5 roku.

Pierwsze notowania na rynku wtórnym wyceniły obligacje na 98% wartości nominalnej (pierwotnej, takiej po ile płacili inwestorzy w ofercie pierwotnej) zatem z obliczeń wynika że ich rentowność wynosi aż 6,31% (!). Wychodzi, że ponad 4 razy więcej niż na zwykłej lokacie bankowej!

Co warte podkreślenia, to w krajach rozwiniętych zdecydowana większość zadłużenia firm pochodzi właśnie z obligacji - w USA aż 83% długu przedsiębiorstw pochodzi z obligacji a tylko 17% z kredytu bankowego. W Polsce te proporcje są prawie odwrotne - tylko 12% długu firm to obligacje a aż 88% to kredyty bankowe!

Gdzie jest haczyk?

1) Po pierwsze, rynek obligacji korporacyjnych w Polsce jest mało płynny

Co to znaczy, że obligacje są mało płynne? Jeśli już kupisz obligacje spółki, to ciężko jest później je szybko sprzedać po dobrej cenie. Mało tego - czasem ciężko jest je w ogóle sprzedać przed terminem wykupu.

Na polskim rynku istnieją dwa systemy notowań - Catalyst i BondSpot. Rynek Catalyst działa od 2009 roku. Są na nim notowane obligacje korporacyjne, spółdzielcze, komunalne, skarbowe i listy zastawne. Rynek Catalyst funkcjonuje na bazie czterech platform: dwie prowadzi GPW (regulowaną i ASO - Alternatywny System Obrotu), a dwie BondSpot (regulowaną i ASO). Różnica pomiędzy platformą GPW, a Bondspot dotyczy wartości transakcji – na prowadzonej przez GPW jednostką transakcyjną jest jedna obligacja natomiast na prowadzonej przez BondSpot jest to 100 tys. zł bądź ekwiwalent tej kwoty w walucie obcej. ASO, w porównaniu do rynku regulowanego, cechuje się brakiem konieczności przygotowywania prospektu emisyjnego, co znacząco redukuje koszty emisji, pozwalając pozyskać kapitał mniejszym spółkom. Warto zaznaczyć iż, papiery jednocześnie mogą być notowane na rynku regulowanym i w ASO.

Niestety prawda wygląda tak, że jeśli mamy obligacje rządowe lub dużych podmiotów jak PKN Orlen to możemy się w miarę szybko ich pozbyć na giełdzie Catalyst ale już z papierami dłużnymi mniejszych spółek mielibyśmy spory problem. To zmusza inwestorów do czekania do terminu wykupu obligacji korporacyjnych, szczególnie przy większych pakietach, których upłynnienie po korzystnej cenie byłoby fizycznie nierealne. Dlatego tak ważne jest aby wybierać obligacje tych największych podmiotów z ratingiem, których papiery są w miarę płynne.

2) Obligacje nie gwarantują ochrony przed inflacją

Przypuśćmy że kupujesz obligacje rządowe o stałym oprocentowaniu 3% z terminem wykupu za 10 lat. Czy naprawdę wierzysz w to, że za 5 lat lub tym bardziej za 10 lat te 3% pokryje wzrost cen produktów i usług czyli inflację? Spójrz jak rosną ceny masła, leków, prądu i wody potem wyciągnij logiczne wnioski.

Żeby nie było, że się czepiam, to przytoczę jeszcze raz przykład obligacjji Getbacku, który daje 4 punkty procentowe ponad 3-miesięczny WIBOR. No dobra, ale co w przypadku kiedy inflacja (oficjalnie podawana przez GUS) podskoczy "nieoczekiwanie" do 5% a nasza RPP (Rada Polityki Pieniężnej) nie podniesie stóp procentowych? Otóż wówczas ten nasz kupon czyli coroczne odsetki ledwie pokryją inflację - a umówmy się - GUS zawsze bardzo zaniża inflację. Każdy kto robi na bieżąco zakupy w sklepie czy płaci rachunki, co miesiąc to zauważa 😀

3) Inwestując w obligacje możesz utracić całość zainwestowanego kapitału!

Zdarzały się przypadki, kiedy to emitent obligacji nie wykupił ich w terminie zapadalności, gdyż zwyczajnie utracił płynność finansową po czym zbankrutował. Takim głośnym przykładem na polskim rynku była spółka Gant, do której obligacji namawiali w reklamach słynni celebryci. Prezesi spółki do ostatniej chwili za spadek kursu akcji na giełdzie oraz spadek wartości wemitowanych obligacji obwiniali...blogera - Marcina Kaczmarczyka, który zaniepokojony napisał bardzo krytyczny artykuł na temat spółki <<link>>.

Takie sytuacje się niestety zdarzają, na szczęście niezbyt często. Według raportu firmy audytorskiej Grant Thornton tylko 1,5% wartości obligacji wygasających w 2017 zostanie niespłaconych. Masz zatem tylko 1,5% ryzyka utraty całości kapitału, bazując na bieżącym roku. Należey natomiast pamiętać, że mamy obecnie czasy bardzo dobrej koniunktury i firmy mają dużo pieniędzy na spłatę długu. W przypadku nadejścia recesji w gospodarce, wiele mniejszych podmiotów może mieć problemy i to ryzyko może wzrosnąć nawet kilkukrotnie. Osobiście nie zainwestowałbym w obligacje małej spółki podczas recesji gospdodarczej (okres podczas którego PKB się kurczy).

Jest to różnica pomiędzy inwestowaniem w akcje i obligacje - w przypadku tych drugich trzeba się liczyć z utratą całości kapitału. Szczególnie biorąc pod uwagę mało płynny rynek polski, na którym ze świecą szukać chętnego na zakup obligacji na rynku wtórnym (nikt nas nie uratuje odkupieniem zagrożonych obligacji). Natomiast na giełdzie akcji nawet spółki zagrożone bankructwem potrafią cieszyć się dużą popularnością i wysokimi obrotami podczas sesji (można je bez problemu sprzedać). Oczywiście nie chroni nas to absolutnie przed stratą, ale trzeba się naprawdę bardzo starać aby stracić na akcjach całość swojego kapitału (trzeba by trzemać spółkę zagrożoną bankructwem taką jak wspomniany wyżej Gant aż do jej ostatecznego wycofania z giełdy).

Przez nawiązanie do tego niechlubnego przykładu nie miałem na celu wystraszyć kogokolwiek czy zniechęcić do inwestycji w obligacje korporacyjne, ale bardzo zależało mi na tym aby początkujący inwestor miał świadomość zagrożeń i tego, że w niesprzyjających okolicznościach może stracić nawet cały zainwestowany kapitał.

Jeśli chcesz inwestować w obligacje to tylko w duże, sprawdzone podmioty o sporej kapitalizacji (najlepiej kilku miliardów zł), z ratingiem inwestcyjnym jednej z renomowanych agencji (S&P, Moody's lub Fitch), które może nie oferują jakiś kokosów w postaci ultra wysokich rentowności, za to zapewniają Ci o wiele wyższe bezpieczeństwo.

Dobrze jest też rozłożyć kapitał na obligacje kilku dużych, uznanych na rynku podmiotów aby zredukować ryzyko całego portfela.

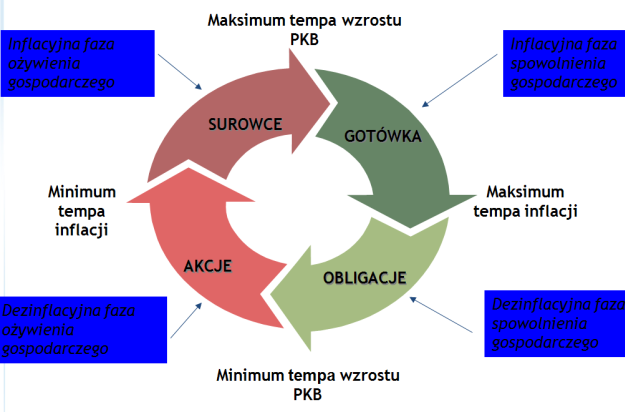

Kiedy kupować obligacje?

źródło: http://wojciechbialek.blox.pl/html

Jak widać na powyższym obrazku, jesteśmy wciąż w fazie premiującej akcje a dyskutować możemy nad tym czy już wchodzimy powoli w fazę surowców. Dopiero po bessie na akcjach i surowcach, powinniśmy moim zdaniem rozglądać się za funduszami inwestującymi w obligacje lub rozpocząć to robić samodzielnie.

Dlaczego trzeba czekać tak długo na wejście w obligacje? Po prostu zawsze inwestując w dane aktywo trzeba się liczyć z tym, że inne, konkurencyjne może zarobić dla nas o wiele więcej. Skoro wciąż mamy hossę na giełdzie akcji, to moim zdaniem bardziej korzystnie jest inwestować w akcje i to one historycznie w tej fazie przynoszą wyższe stopy zwrotu. Kiedy pojawi się z kolei wyższa inflacja, to największym wygranym będą surowce (oraz akcje spółek górniczych takich jak np. KGHM czy JSW) a dopiero później gdy ona przyspieszy tak mocno, że zacznie zagrażać gospodarce przyjdzie czas na gotówkę.

W chwili osiągnięcia maksymalnego tempa inflacji dopiero przychodzi pora na inwestowanie w obligacje. Państwa i korporacje oferują wtedy najwyższe rentowności swoich obligacji a inflacja zaczyna stopniowo spadać, więc wygrywamy niejako podwójnie (siła nabywcza naszych pieniędzy rośnie).

Po obligacjach następuje ponownie faza akcji i tak w kółko. Oczywiście to wszystko bardzo fajnie wygląda na obrazku ale gorzej jest samodzielnie zidentyfikować początki określonych faz. Moim zdaniem kończymy powoli fazę akcji i wchodzimy w fazę surowców (o ile już w niej nie jesteśmy). Na obligacje jeszcze zatem przyjdzie czas. Warto mieć jednak z tyłu głowy plan na kolejne fazy cyklu koniunkturalnego i rozważać zakup obligacji kilku solidnych, sprawdzonych emitentów. Ja sam planuję utworzenie takiego obligacyjnego portfela w chwili, kiedy wedle mojej oceny inflacja osiągnie swoje apogeum.

Podsumowanie

Obligacje wcale nie są taką bezpieczną przystanią za jaką się je uważa a niewypłacalności Grecji i Ganta są tego najlepszymi przykładami.

Warto jednak mieć zdywersyfikowany portfel kilku emitentów obligacji, którzy są dużymi, sprawdzonymi podmiotami, ocenionymi pozytywnie przez przynajmniej jedną z dużych agencji ratingowych. Wtedy bardzo znacząco ograniczamy ryzyko straty kapitału.

Jeśli ktoś nie chce inwestować w akcje lub surowce, to oczywiście może już teraz inwestować w obligacje, ale do fazy cyklu koniunkturalnego premiującego tę klasę aktywów jeszcze daleko. Należy bowiem poczekać na maksymalny poziom inflacji, najwyższy poziom stóp procentowych (najwyższy WIBOR) i dopiero wtedy ładować kasę na maksa w "obligi".

Zachęcamy do zapisu na darmowy newsletter naszej akcji na stronie: https://dywidendajakwbanku.pl/zapraszamy

Przydatne linki:

Calalyst https://gpwcatalyst.pl

BondSpot https://www.bondspot.pl/

Źródła:

http://grantthornton.pl/wp-content/uploads/2017/06/catalyst_29062017.pdf

http://mieszkaniowy.blox.pl/2012/09/Gant-obciaza-blogera-wina-za-swoje-niepowodzenia.html

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm4