Analiza Orlen (GPW:PKN)

Dane finansowe

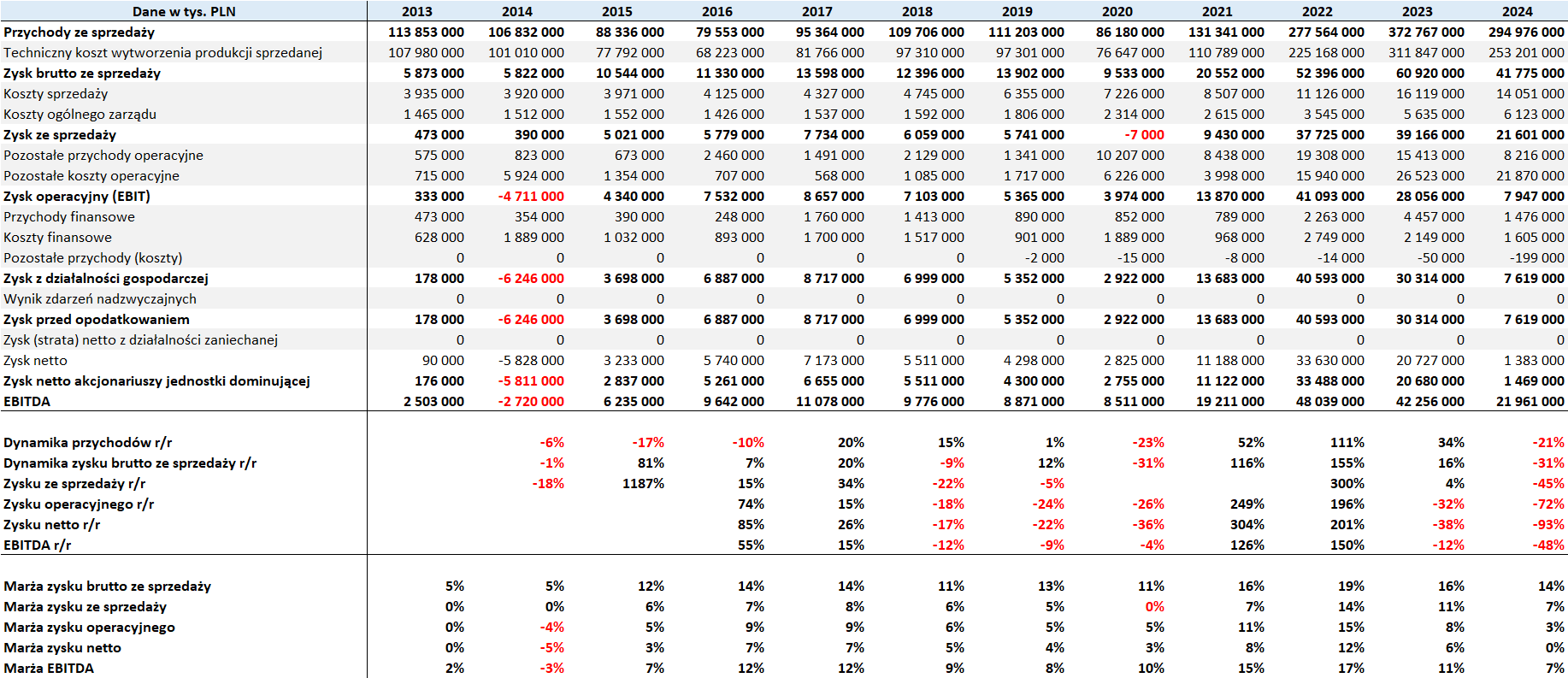

dane roczne

Przychody i zyski znacznie wzrosły w 2022 r. W 2022 r. nastąpiło to na skutek wzrostu sprzedaży i cen w rafineriach. W 2023 r. dokonano fuzji z PGNiG oraz Lotosem. Od tego czasu handel gazem dominuje w wynikach.

Wyniki nie są regularne również ze względu na liczne odpisy, które zaburzają obraz i prognozy w długim terminie.

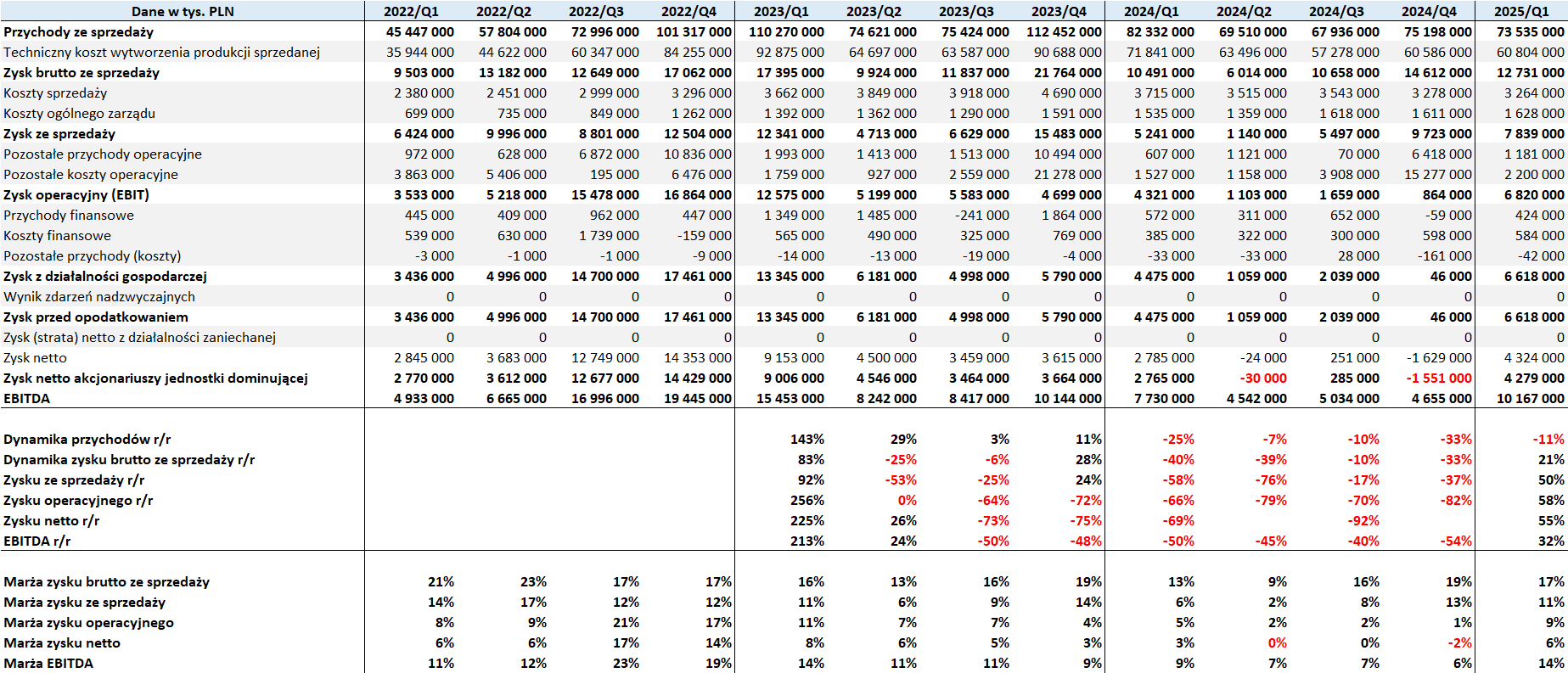

dane kwartalne

I kwartał 2025 r. pod kątem zysków był wyjątkowo dobry. Po całym 2024 r., gdzie każdy kwartał odnotowywał spadki, I kw. 25 r. przy dalszym spadku przychodów odnotował znaczący wzrost marż, a tym samym również zysku na każdym poziomie. W dużej mierze jest to zasługa spadającego kursu USD/PLN. Trend walutowy utrzymywał się również w II kwartale i można przypuszczać, że cały I połowa 2025 r. wykaże wzrosty.

Sprzyjające były również inne czynniki. Niskie ceny ropy pomagają spółce. Taka sytuacja na rynku surowców sprzyja wynikom ze względu, że Orlen kupuje ropę za granicą i może wypracować wyższe marże, sprzedając ją w Polsce. Marża rafineryjna rośnie.

Wycena spółki na bazie kapitałów własnych

Spółki takie jak Orlen można wyceniać na bazie kapitałów własnych.

C/Wk obecnie wynosi 0,66

Przy C/Wk=1 akcje powinny kosztować ok. 128 zł.

C/Wk wyższe bądź równe 1 zaobserwowano jedynie w latach 2015-18 bądź w odległej przeszłości. Orlen z reguły notowany jest z niższym wskaźnikiem C/Wk, powodem może być to, że jest to spółka Skarbu Państwa, a zaufanie inwestorów jest niskie. Głównym benefitem będzie w takim przypadku dywidenda.

Bezpieczniej jako górną granicę wskaźnika będzie przyjęcie C/Wk=0,8. W takim przypadku wycena to 102,4 zł

Wycena na bazie prognozowanych zysków

Zakładając pesymistyczny scenariusz, bazujący na zyskach z 2024 r., wycena DCF wynosi 57,32 zł. Taki scenariusz jest mało prawdopodobny. Zysk EBITDA w całym 2024 r. wyniósł 21 mld zł, a w samym I kw 2025 10,1 mld zł. Jeżeli II kw. będzie równie dobry, Orlen w pół roku wygeneruje zysk równy temu z 2024 r.

Przy założeniu, że cały rok będzie równie dobry, jak pierwsze kwartały, a następnie okoliczności nie będą już takie sprzyjające i kolejne lata będą lepsze od 2024, ale gorsze od szczytów w 2022 r., wycena DCF to 121 zł

Założyłem wygenerowanie 55 mld zł EBITDA w całym 2025 r., następnie 30-37 mld EBITDA rosnąco w kolejnych 9 latach.

Jest to w mojej ocenie wariant najbardziej prawdopodobny, wycena jest bliska wycenie C/Wk=1.

Wycena nie uwzględnia znaczącego wzrostu nakładów inwestycyjnych, które spółka planuje wg. nowej strategii. Wspominałem, że w przypadku SSP dla inwestora najistotniejsza może być dywidenda, a ta będzie zależna od zysku netto. Wzrost inwestycji, nawet przy wyższym zysku EBITDA może przełożyć się na niższy zysk netto.

Wycena na bazie założeń nowej strategii

Strategia ogłoszona w styczniu zakłada:

- Wzrost EBITDA LIFO do 53-58 mld PLN rocznie.

- Skumulowany zysk EBITDA LIFO w latach 2025-2035 ma wynieść 500-550 mld PLN.

- Łącznie inwestycje mają wynieść 350-380 mld PLN

Wycena DCF, zakładając realizację dolnych założeń strategii to 157 zł/akcję.

Należy zwrócić uwagę, że z reguły w spółkach założeń strategicznych nie udaje się zrealizować. Przedstawione wyniki jako powtarzalne są ambitne. Inwestycje lubią się opóźniać, co również może się przełożyć na brak realizacji założeń strategicznych. Rozpisanie strategii na 10 lat jest problematyczne również ze względu długiego terminu realizacji. Otoczenie makro zmienia się. Często jest ciężkie do przewidzenia. W tym również w zakresie wydarzeń globalnych. Plan inwestycji może zostać zmieniony jeszcze w trakcie trwania strategii.

Dywidenda

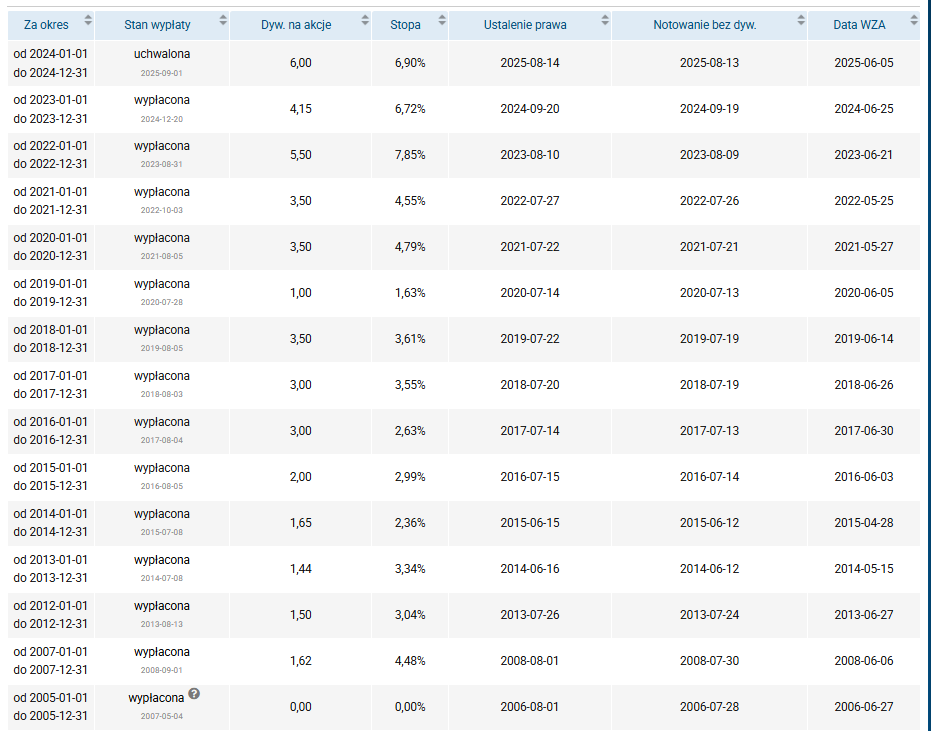

źródło: https://www.stockwatch.pl/gpw/pknorlen,notowania,dywidendy.aspx#analiza

Orlen regularnie dzieli się zyskiem. Pomimo słabego 2024 r. WZA zdecydowało o wypłacie rekordowej dywidendy. Ostatnim dniem nabycia praw do dywidendy jest 12-08-2025; dniem wypłaty będzie 01-09-2025. Przekazane zostanie 6,00 zł.

Polityka dywidendowa zakłada minimalny poziom dywidendy, który wynosi 4,50 zł dla 2025 r. i będzie podnoszony 0,15 zł każdego roku.

Stopa dywidendy w przypadku Orlenu z reguły wynosi 3,8-5%. Przy założeniu, że inwestorzy oczekiwać będą nadal takiego rzędu zwrotu i założeniu, że zostanie wypłacona jedynie gwarantowana dywidenda w kolejnych latach, wycena to 93-122 zł.

Zarząd może zarekomendować wypłatę wyższej dywidendy, do poziomu 25% przepływów z działalności operacyjnej w danym roku pomniejszonych o koszty finansowania.

Wspominając kolejny raz planowane wysokie nakłady inwestycyjne, bezpieczniej jest założyć wypłatę dywidendy gwarantowanej.

Po ostatnim mocnym trendzie wzrostowym należy uważać na możliwą głęboką korektę. Warto posiłkować się analizą techniczną, jeżeli ktoś decyduje się na zakup.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.

Na dzień publikacji artykułu nie posiadałem akcji spółki i nie byłem z nią powiązany. Równocześnie zaznaczam, że nie wykluczam nabycia jej akcji w przyszłości.