Portfel akcji dywidendowych

Na początek wyjaśnię może co to w ogóle jest dywidenda i w jaki sposób jest ona wypłacana. Dywidenda to część zysku lub w skrajnych przypadkach cały zysk, jaki spółka wypracowała w roku kalendarzowym, jakim dzieli się ze swoimi akcjonariuszami. Czasem zdarza się nawet że spółka zaliczkowo wypłaca dywidendę czyli część zysku lub jego całość już rok wcześniej. Np. PZU w zeszłym roku wypłacił w listopadzie zaliczkową dywidendę wysokości 20 zł, odnoszącą się do zysku z 2013 roku, który na tamtą chwilę nie był nawet jeszcze ustalony. Resztę dywidendy za ubiegły rok spółka wypłaci w dwóch transzach po 17 zł, najpierw 08.10.2014 a potem dopiero 15.01.2015 - to również anomalia, bowiem zazwyczaj dywidendy z danego roku są w całości wypłacane w roku po nim następującym. Trzeba zatem przyznać że przypadek PZU z tego roku jest nadzwyczaj skomplikowany i nietypowy. Zazwyczaj sprawa jest jednak prosta - spółka na WZA ustala kwotę dywidendy z zysku za rok poprzedni, po czym wyznacza tzw. "dzień ustalenia praw do dywidendy" oraz "datę wypłaty dywidendy". Aby jeszcze bardziej skomplikować sprawę jest jeszcze kolejny istotny dzień, a mianowicie "dzień przyznania praw do dywidendy" :-) To bardzo ważne aby rozróżnić te dwie daty, dlatego w tym miejscu prosiłbym o wyjątkową uwagę. Dzień przyznania praw do dywidendy, to po prostu ostatnia sesja giełdowa, na której zamknięciu należy posiadać akcje danej spółki aby otrzymać dywidendę. Uwaga - dni przyznania praw do dywidendy spółka nie podaje i należy ją samemu sobie policzyć odejmując od "dnia ustalenia praw do dywidendy" 3 dni robocze. Np. PZU wyznaczyła dzień ustalenia praw do dywidendy na 17.09.2014, zatem dzień przyznania prawa do dywidendy wypadnie trzy dni robocze wcześniej czyli 12.09.2014. To bardzo istotne, że wspominam o dniach roboczych, gdyż akurat w tym przypadku dzień przyznania praw do dywidendy (ostatni dzień kiedy należy mieć akcje na rachunku aby otrzymać dywidendę) wypada w piątek.

Ten przykład pokazany jest poniżej w rozbiciu na poszczególne dni:

DZIEŃ 1 - DZIEŃ PRZYZNANIA PRAW DO DYWIDENDY PIĄTEK 12.09.2014 (OSTATNI DZIEŃ KIEDY TRZEBA MIEĆ AKCJE NA RACHUNKU ABY OTRZYMAĆ DYWIDENDĘ!)

DZIEŃ 2 - SOBOTA 13.09.2014 - DZIEŃ NIEPRACUJĄCY WIĘC ZUPEŁNIE NIE BRANY POD UWAGĘ W WYLICZENIU DATY PRZYZNANIA PRAW.

DZIEŃ 3 - NIEDZIELA 14.09.2014 - JAK WYŻEJ

DZIEŃ 4 - PONIEDZIAŁEK 15.09.2014 - OD KURSU OTWARCIA PZU ZOSTANIE ODCIĘTE 34 ZŁ CZYLI WARTOŚĆ DYWIDENDY! PIERWSZY WYMAGANY PRZEZ KDPW (KRAJOWY DEPOZYT PAPIERÓW WARTOŚCIOWYCH) DZIEŃ ROLICZENIA TRANSAKCJI. AKCJE PZU MOŻNA SPRZEDAĆ, NIE TRACĄC PRAWA DO DYWIDENDY.

DZIEŃ 5 - WTOREK 16.09.2014 - DRUGI WYMAGANY PRZEZ KDPW DZIEŃ ROZLICZENIA TRANSAKCJI

DZIEŃ 6 - ŚRODA 17.09.2014 - DZIEŃ USTALENIA PRAW DO DYWIDENDY

UWAGA: OD PAŹDZIERNIKA 2014 KDPW ZMIENIŁA PRZEPISY I OBOWIĄZUJE ZASADA T+2 CZYLI ŻE AKCJE TRZEBA MIEĆ NA RACHUNKU 2 DNI PRZED DNIEM USTALENIA PRAW DO DYWIDENDY!

Sprawę komplikuje weekend pomiędzy dniem przyznania praw, a dniem ustalenia praw do dywidendy. Gdyby dniem ustalenia praw do dywidendy wypadł w piątek 19.09.2014, to dzień przyznania praw do dywidendy wypadł by we wtorek 16.09.2014 (dzień ustalenia praw do dywidendy minus 3 dni robocze). Należy dlatego patrzeć zawsze na kalendarz i sprawdzać czy przypadkiem pomiędzy datami nie trafił się weekend lub święto państwowe czy też dzień ustalony przez GPW jako niepracujący z innych powodów. Skomplikowane? Wiem że tak i niejednokrotnie otrzymuje pytania od Czytelników bloga, związane z tym tematem :-) Jak wygląda kwestia przyznania praw do dywidendy można sprawdzić w dziale edukacyjnym Bossa - powiem szczerze, że sam co pewien czas tam wracam aby odświeżyć swoją wiedzę i się upewnić :-) bossa.pl/edukacja/dywidenda Wróćmy teraz do kwestii zakupu spółki w celu otrzymania dywidendy. Przypomnę że aby otrzymać dywidendę należy mieć akcje danej spółki na zamknięciu sesji w dniu przyznania praw do dywidendy (na powyższym przykładzie należy posiadać akcje PZU w dniu 1 czyli 12.09.2014). Można kupić akcje spółki (np. PZU) na 5 minut przed końcem sesji w dniu przyznania praw do dywidendy i również otrzyma się prawa do dywidendy tej spółki! Nie trzeba zatem wcale posiadać akcji spółki dywidendowej cały rok aby otrzymać jej dywidendę - wystarczy zakupić w dniu przyznania praw do dywidendy (3 dni robocze przed datą ustalenia praw) i można sprzedać na kolejnej, absolutnie nie tracąc praw do dywidendy! Praktycznie rzecz biorąc, można zatem posiadać spółki dywidendowe zaledwie 5 minut w roku i otrzymywać część lub w niektórych przypadkach nawet całość wypracowanego przez nie zysku. Wow - odkryłem świętego Graala inwestowania! To takie proste - pewnie pomyśli część niezorientowanych w temacie Czytelników :-) Jest jednak jeden istotny haczyk, który skutecznie ostudzi zapał poszukiwaczy szybkiego i łatwego zarobku bez większego ryzyka. Otóż następnego dnia po "dniu przyznania praw do dywidendy" następuje tzw. "odcięcie dywidendy" od kursu spółki (co opisałem w powyższym przykładzie PZU - patrz: DZIEŃ 4). Polega to na tym, że wartość dywidendy jest odejmowana od kursu otwarcia z sesji, następującej po dniu ustalenia prawa do dywidendy. Np. dniem ustalenia praw do dywidendy PZU wysokości 34 zł jest piątek 2.09.2014. W takim razie już na następnej sesji (akurat wypada w poniedziałek 15.09.2014) od kursu otwarcia spółki zostanie odjętych 34 zł. Jeśli przykładowo kurs na otwarciu sesji wzrośnie o 1% do 444,40 zł, to system odejmie od tej kwoty 34 zł i kurs otwarcia wyniesie 410,40 zł. Pomimo tego, na większości platform transakcyjnych, powinien się pokazać wzrost kursu o 1%, ponieważ platforma transakcyjna nie bierze pod uwagę odciętej dywidendy. Z kolei na większości serwisów giełdowych takich jak np. www.stooq.pl będziemy jednak widzieli spadek kursu o 6,72% (440-410,4= 29,60 zł czyli 29,60/440*100 = 6,72%). To bardzo ważne aby pamiętać o datach ustalenia praw do dywidendy, aby nie ulec mylnemu wrażeniu że spółka mocno traci na wartości. Wielu graczy kierujących się analizą techniczną, będąc zupełnie nieświadomymi przyznaniem praw do dywidendy, sprzedają akcje spółki lub co jeszcze gorsza, sprzedają je "krótko" (short selling) czyli zaczynają grać na ich spadek. To duży błąd i należy bacznie sprawdzać terminy przyznawania dywidend przez spółki. Ja używam do tego dwóch stron: WP.pl: http://finanse.wp.pl/gielda-dywidendy.html i Stockwatch.pl: http/www.stockwatch.pl/dywidendy/ Co to jest stopa dywidendy (dividend yield)? Jak opisałem powyżej spółka mająca na celu wypłatę dywidendy, ogłasza publicznie taki zamiar poprzez oficjalny komunikat, podając kwotę dywidendy, datę ustalenia praw do dywidendy oraz datę jej wypłaty. Kwota przeznaczona na ten cel jest dzielona przez liczbę akcji i ustala się w ten sposób dywidendę na jedną akcję. Przykładowo spółka X przeznacza na dywidendę 50 mln zł z zysku za 2013 rok, co przy liczbie akcji wynoszącej 10 mln, daje dywidendę równą 5 zł na akcje. Akcjonariusz posiadający 5000 akcji otrzyma zatem 25 000 zł w postaci dywidendy. Jeśli kupił wcześniej akcje tej firmy za 500 000 zł czyli w cenie średniej wielkości mieszkania w Warszawie, to jego tzw. stopa dywidendy wynosi zdrowe 5%. Jest to wynik lepszy od większości lokat bankowych (przynajmniej tych proponowanych przez renomowane banki) ale podobnie jak w ich przypadku płaci się niestety podatek Belki na poziomie 19%. Zysk z takiej operacji dla przykładowego inwestora wynosi zatem jedynie 20 250 zł czyli tak naprawdę na czysto zarabia ze swojej inwestycji 4,05%. Warto pamiętać że podatek jest odliczany automatycznie przez biuro maklerskie i na rachunek otrzymuje się kwotę już pomniejszoną o 19%. Ile można zarobić na inwestowaniu w spółki dywidendowe? W moim nagraniu (v-blogu) z zeszłego roku zaproponowałem cztery, stabilne spółki dywidendowe i podałem przybliżone stopy zwrotu z długoterminowej inwestycji. Polecam to video, w celu uzupełnienia wiedzy przekazanej przeze mnie w tym artykule i spojrzenia na temat w dłuższym horyzoncie czasowym:

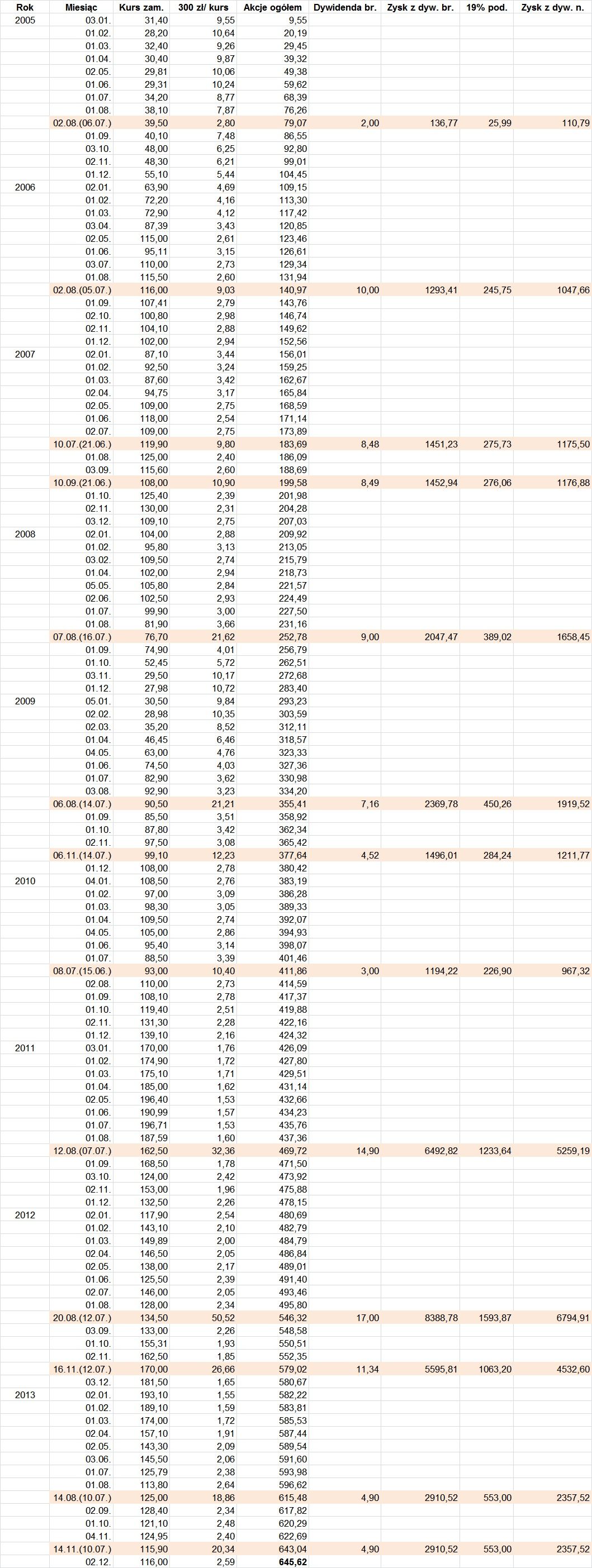

W nagraniu wymieniłem spółkę KGHM, zatem sprawdźmy ile zarobilibyśmy, gdybyśmy od 2006 roku systematycznie inwestowali 300 zł co miesiąc w akcje tej spółki, dodatkowo reinwestując wpływy z dywidend. Zakładając że zaczynając w styczniu 2006 roku w każdą pierwszą sesję miesiąca kupowałbyś akcje KGHM za kwotę 300 zł, oraz dodatkowo, całość zysku z dywidend reinwestowałbyś również w akcje tej spółki, to na koniec 2013 roku (po 9 latach) miałbyś aż 645 akcji wartych 76 110 zł. Łączny zainwestowany przez nas kapitał wynosiłby 32 400 zł – zysk (po odjęciu podatku od dywidend) wynosiłby aż 43710 zł czyli 135%. Zysk z samych dywidend wyniósłby aż 30 569,63 zł na czysto (po odjęciu podatku Belki 19%!) Poniżej symulacja w Excelu systematycznego inwestowania w KGHM z reinwestowaniem przychodów z dywidend (wyliczenia nie uwzględniają prowizji maklerskich oraz nieznacznie zawyżają liczbę akcji bo dzielę kwotę 300 zł przez aktualny kurs spółki i wychodzi np. 2,98 akcji) - kliknij aby powiększyć:

Symulacji tej nie należy zatem traktować zbyt serio, bowiem wynik nie jest rzeczywisty ale czysto orientacyjny, obrazujący pewną prawidłowość zachodzącą przy systematycznym inwestowaniu. Wiadomo że nie można kupić 2,5 akcji spółki za 300 zł przy kursie 120 zł i możemy wtedy kupić tylko 2 akcje KGHM i zostanie nam 60 zł gotówki. Symulację tę pokazałem jednak w celu edukacyjnym, aby uświadomić jak przez zaledwie 8 lat wygląda teoretyczna, przybliżona, orientacyjna stopa zwrotu z inwestycji.

OK, ktoś powie że KGHM to spółka wypłacająca wyjątkowo wysokie dywidendy przez ostanie 8 lat i przecież nie należy wkładać wszystkich jajek do jednego koszyka czyli nie powinno się inwestować w akcje tylko jednej spółki. Sprawdźmy zatem jak wyglądałaby sytuacja gdybyśmy zainwestowali 50 000 zł na 30 lat w PORTFEL SPÓŁEK DYWIDENDOWYCH, PŁACĄCY ŚREDNIO 5,45% NA CZYSTO ROCZNIE (CZYLI TAKI JAKI PRZEDSTAWIŁEM W VIDEO-BLOGU). Pierwsza kolumna "początkowy kapitał" (po lewej) pokazuje jak powiększa się początkowy kapitał 50 000 zł, poprzez wpływy z corocznych dywidend i ich reinwestowania. Druga kolumna "coroczne wpłaty" pokazuje jak zmieniałby się nasz dodatkowy kapitał, zakładając że co roku mamy kolejne 12 tysięcy oszczędności, które inwestujemy w te same spółki. Ostatni rząd tabelki pokazuje ile po 30 latach zgromadzimy kapitału na rachunku - będzie to 245 678 zł w przypadku zainwestowania jedynie początkowych 50 000 zł i reinwestowania zysków z dywidend oraz 1 107 383, kiedy dołączymy do tego również kapitał wynikający z corocznych dopłat wysokości 12 000 zł: Druga suma czyli milion sto siedem tysięcy zł, wynika z symulacji, jaką przedstawiłem jako dodatkową ciekawostkę, zatem kluczowy jest przykład zobrazowany w pierwszej kolumnie od lewej. Przedstawiony wynik 245 678 zł dotyczy tylko i wyłącznie początkowych 50 000 zł kapitału, do którego nic nie dodajemy a zyski z dywidend reinwestujemy w akcje tych samych, czterech spółek. Wynik po 30 latach jest imponujący - łączny, zgromadzony kapitał wynosi jak widać 245 678 zł, wobec kapitału początkowego wysokości 50 000 zł. Przypomnę dla jasności, że nic na rachunek przez te 30 lat nie dopłacamy - to te początkowe 50 000 zł pracują na końcowy wynik. Łączny zysk po 30 latach wynosi zatem imponujące 391%! Daje to średnioroczną stopę zwrotu wynoszącą 13,03% czyli zdecydowanie przewyższającą obecne lokaty bankowe i rentowności obligacji (w większości nawet tych korporacyjnych, które wcale nie są bezpieczne!). Należy pamiętać, że przedstawiony ZYSK POCHODZI TYLKO I WYŁĄCZNIE Z DYWIDEND I NIE UWZGLĘDNIA ZYSKU WYNIKAJĄCEGO Z WZROSTU KURSU SPÓŁEK! Jeśli bowiem kursy spółek wzrosną, to będzie to dla nas dodatkowym bonusem, który może w istotny sposób zwiększyć końcowy wynik. Nic nie jest jednak pewne, dlatego podchodzę do tematu konserwatywnie, zakładając że nie obchodzi mnie zupełnie kurs spółek w które zainwestowałem. Innymi słowy jeśli kursy spółek spadną przez 30 lat średnio o 50% to od końcowego wyniku będę musiał odjąć 25 000 zł straty jaką poniosę na początkowym kapitale, plus tyle ile stracę na kolejnych transzach z reinwestycji, tak aby być całkowicie fair. Jeśli jednak spółki średnio zyskają 75%, to będę mógł do końcowego wyniku dodać 37 500 zł zysku. Jak widać, przy tak wysokich kwotach jakie zaprezentowałem w powyższej tabelce, kwoty te nie robią większego znaczenia - potęga zysku tkwi w dywidendach i procencie składanym! OK, to będąc już tak przygotowanym, postanowiłem zaryzykować i rozpocząć prowadzenie takiego długoterminowego portfela dywidendowego. Na pierwszy ogień idą akcje 4 spółek jakie wymieniłem w moim video-blogu (ceny zamknięcia z piątku 18.07.2014), których akcje zakupiłem łącznie za 40 000 zł (po 10 000 zł na każdy walor). Zostawiłem sobie zatem jeszcze 10 000 zł na ostatnią, piątą spółkę do portfela. W kolejnym odcinku tej serii "Inwestuj w spółki dywidendowe", przedstawię pierwszy stan portfela oraz ujawnię jaka spółka weszła do długoterminowego portfela jako piąta i ostatnia.

CYKL ARTYKUŁÓW "PORTFEL SPÓŁEK DYWIDENDOWYCH" UCZESTNICZY W AKCJI STOWARZYSZENIA INWESTORÓW INDYWIDUALNYCH "OSZCZĘDZAJ NA EMERYTURĘ"

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!