Uciekać z inwestycjami za granicę ale dokąd?

Wiele osób podchodzi do polskiego rynku jak do jeża, tłumacząc to obawami politycznymi, zaostrzeniem regulacji (głównie chodzi o MAR - Market Abuse Regulations) no i oczywiście dość przeciętnymi stopami zwrotu jakie odnotowały rodzime indeksy akcji w porównaniu do choćby swoich odpowiedników z USA czy Niemiec.

Co robić? Czy wyznawać postawę patriotyczną czy może śladem Maćka Samcika wyemigrować część swojego kapitału za granicę? <<LINK>>

Na wstępie chciałbym przeprowadzić krótką analizę powodów, dla których ludzie w ogóle rozważają inwestycje zagraniczne - przecież kiedyś inwestowali tylko w Polsce i nikomu nawet po głowie nie chodziło aby kupować akcje amerykańskie czy niemieckie.

1) Ryzyko polityczne

Zdaję sobie w pełni sprawę, że temat jest bardzo drażliwy i stąpam teraz po cienkim lodzie ale powiedzmy sobie szczerze - nie uciekniemy od tematu polityki. Otóż uważam, że duża część zniechęcania do rodzimego rynku kapitałowego została spowodowana przez naszych polityków i to zarówno z poprzedniego jak i obecnego rządu.

KIedy to się zaczęło? Według mnie takim pierwszym brutalym rąbnięciem w nasz rynek ze strony rzadzących było nałożenie podatku od kopalin na KGHM w 2011 przez rząd Donalda Tuska - było to symboliczny początek wojny jaką wypowiedziała koalicja POPIS naszemu rynkowi kapitałowemu.

O ile podatek nałożony na dojną krowę jaką był i jest lubiński konglomerat był do przetrawienia, to później wytoczono naprawdę ciężką artylerię - ówczesny minister finansów, Jacek Rostowski zdecydował się na zabranie połowy pieniędzy z OFE (Otwarte Fundusze Emerytalne) i przekazanie ich do ZUS-u a następnie przeprowadził quasi referendum w którym każdy pracujący obywatel mógł zdecydować czy chce pozostać w OFE, z tym jednak zastrzeżeniem, że jeśli tego nie uczyni to domyślnie zostanie przypisany do ZUS! W rezultacie tego w OFE pozostała ok. jedna piąta obywateli a rola tych instytucji na naszym rynku kapitałowym została całkowicie zmarginalizowana. Ostatnimi czasy bywały miesiące, podczas których OFE, zmuszone przez tzw. suwak, więcej sprzedawały akcji niż ich nabywały, co było po części spowodowane obniżeniem wieku emerytalnego.

Nieliczenie się z rynkiem kapitałowym i traktowanie go jak piątego koła u wozu nie było domeną tylko rządu PO, gdyż nowa władza PIS nałożyła podatek bankowy, ograniczający w dużym stopniu akcję kredytową i zwiększający koszty usług bankowych w Polsce (koszty podatku zostały przerzucone w dużej mierze na klientów). Jak wiadomo, banki są sercem systemu kapitalistycznego, gdyż to one głównie pompują kapitał do krwiobiegu - każde podkładanie im kłód pod nogi hamuje ten dopływ, przez co gospodarka rozwija się poniżej swojego pełnego potencjału.

Kolejnym pomysłem było ratowanie nierentownych kopalń przez spółki energetyczne i o dziwo, wymyślenie kolejnego quasi podatku przez Ministra Tchórzewskiego - poprzez podniesienie kapitału własnego spółka PGE była zmuszona do zapłacenia ponad 100 mln zł dodatkowego podatku do państwowej kasy. Zakaz handlu w niedzielę i podatek handlowy (od sieci wielkopowierzchniowych) to kolejne pomysły, które podcięły skrzydła polskim detalistom i to nie chodzi już o to, czy te pomysły są dobre czy złe ale o dużą nieprzewidywalność legislacyjną w naszym kraju. Przedsiębiorcy, szczególnie Ci zagraniczni nie są pewni na czym stoją, a przecież oni nie inwestują u nas kapitału na rok czy dwa ale często ich biznesplany sięgają na kilka dekad do przodu.

Częste rotacje na kluczowych stanowiskach w największych spółkach, kontrolowanych przez Państwo takich jak Orlen, PZU, KGHM, Lotos również nie sprzyjają przewidywalności i transparentności tych biznesów. Natomiast ostatnie pomysły połączenia PKN Orlen z Lotosem oraz wplątanie tych podmiotów w budowę elektrowni atomowej traktuję na razie jako przedwczesny, prima-aprillisowy żart ale nasi politycy udowodnili w przeszłości, że są nieobliczalni i to jest całkiem możliwe.

2) Bo w Stanach rośnie a u nas nie...

Jest to częsty argument ludzi sceptycznie nastawionych do polskiego rynku - Albert przecież my stoimy od kilku lat w miejscu a oni nieustannie rosną! Z takimi wypowiedziami spotkałem się bardzo często w ostatnich latach. Ciężko mi z tym polemizować, bo jaki koń każdy widzi...

Poniżej wykres indeksu S&P500 od 2009 roku do teraz (05.04.2018):

źródło: Tradingview

Główny indeks S&P500, grupujący 500 największych przedsiębiorstw, notowanych na amerykańskiej giełdzie zyskał od marca 2009 roku czyli przez ostatnie 9 lat równe 300% i to nawet pomimo ostatniej przeceny na Wall Street. Wcześniej na absolutnym szczycie w styczniu stopa zwrotu wynosiła nawet 330%.

Jak w tym samym czasie poradził sobie nasz WIG?

źródło: Topstock.pl

Jak widać nie wyglądało to aż tak żle jak by mogło się wydawać - główny indeks warszawskiej giełdy, obejmujący zdecydowaną większość notowanych spółek - WIG (Warszawski Indeks Giełdowy) zyskał do dzisiaj od dołka z lutego 2009 roku czyli przez ponad 9 lat 177% a na szczycie w styczniu zysk wynosił nawet 217%. Nie jest to według mnie wcale wynik kompromitujący. Owszem, jest gorszy niż amerykański i jeśliby dodać zyski jakie inwestorzy otrzymali dzięki wzrostowi dolara (bo przecież aby zainwestować w USA trzeba mieć wpierw dolary a jak się sprzedaja akcje na giełdzie w Nowym Jorku to otrzymuje się również dolary, które później przeliczane są dopiero na złote), to wynik polskiej giełdy jeszcze bardziej blednie.

Frustracja rodzimych inwestorów narastała szczególnie w latach 2014-2015, kiedy to u nas można śmiało powiedzieć panowała bessa, a w USA rynek akcji rósł. Myślę, że to właśnie te dwa lata - 2014 i 2015 rok przelały czarę goryczy i skłoniły wielu polskich inwestorów do emigracji przynajmniej części swojego kapitału za granicę.

3) Fajnie jest mieć akcje modnej na całym świecie spółki, z której produktów i usług samemu się korzysta - FAANG

W USA powstał nawet słynny skrót FAANG od pierwszych liter nazw najpotężniejszych spółek technologicznych z giełdy Nasdaq - Facebook, Apple, Amazon, Netflix i Google. Któż nie korzystał choć raz z usług lub produktów przynajmniej jednej z tych firm? Na rynku wyszukiwarek Google jest niemalże monopolistą a Buffett porówuje takie spółki do płatnych mostów, przez które ludzie muszą codziennie przejeżdżać w drodze do pracy. Facebook zdominował rynek mediów społecznościowych, Apple stał się największą firmą w historii ludzkości a Amazon największym detalistą, który doprowadził do upadku wpierw tradycyjne księgarnie a ostatnio sieć sprzedającą zabawki - Toys "R" Us. Netflix z kolei zrewolucjonizował branżę rozrywkową, gdyż seriale stały się bardziej popularne niż tradycyjne, wielkie superprodukcje hollywoodzkie.

Sam pisałem kiedyś o amerykańskich spółkach dywidendowych, które wypłacają dywidendy od uwaga...ponad 100 lat (!) <<LINK>> Powiem szczerze, że również z zadrością przyglądam się rynkowi amerykańskiemu ale zawsze tłumaczę sobie to w ten sposób, że oni przecież mają swoją giełdę akcji już przeszło 200 lat a my dopiero 27 lat, więc nie ma zupełnie czego porównywać. My dopiero raczkujemy, podczas gdy oni już są rynkiem w pełni dojrzałym, na którym rozwinęły się przez te kilka pokoleń odpowiednie mechanizmy kontroli rynku a także stworzyła się kultura inwestowania. OK fajne jest poczucie posiadania małej części Coca Coli czy Mc Donald's ale nie zapominajmy o jednej istostnej kwestii a mianowicie, że spółki amerykańskie są w większości w swoich fazach dojrzałych - czy Apple będzie mógł w przyszłości upchać jeszcze więcej swoich Iphone-ów na świecie i czy Coca Cola zawsze będzie tak modna jak obecnie (czy nikt nie wykradnie receptury lub nie wymyśli bardzo podobnej?). Jak długo koncerny te będą w stanie wozić się na swoich markach, wygrywając z coraz bardziej naciskającą ich konkurencją? Druga sprawa to ich cena - należy sobie zadać pytanie: czy aby przypadkiem nie przepłacimy i to słono, kupując w tej chwili amerykańskie spółki na giełdzie w Nowym Jorku?

Po 9 latach hossy ceny w USA są po prostu drogie!

W ten sposób płynnie przechodzimy do sprawy naistotniejszej w handlu czymkolwiek, nie tylko akcjami spółek giełdowych, a mianowicie do ceny. Aby sprawdzić czy ceny danego rynku akcji są drogie czy tanie używa się kilku najpopularniejszych wskaźników analizy fundamentalnej - C/Z (cena do zysku), C/WK (cena do wartości księgowej), C/S (cena do przychodów ze sprzedaży) oraz stopa dywidendy (div yield). Moim ulubionym wskaźnikiem jest jednak wynalazek amerykańskiego noblisty - Roberta Shillera o nazwie CAPE (Cyclically Adjusted Price to Earnings) inaczej zwanym "Shiller P/E". Jest to nic innego jak uśredniony wskaźnik C/Z z ostatnich 10 lat, dodatkowo skorygowany inflacją czyli biorący pod uwagę realne zyski przedsiębiorstw po odjęciu inflacji. Takie podejście do tematu wydaje mi się najbardziej fair, gdyż po pierwsze obejmuje długi okres 10 lat, przez co mamy niemalże pewność, że nie oceniamy tylko czasów dobrej koniunktury ale i bierzemy pod uwagę spowolnienia i recesje, a po drugie widzimy ile na danym rynku inwestor mógł zarobić realnie czyli z uwzględnieniem wzrostu cen towarów i usług - wiadomo przecież, że ta inflacja się różni w każdym z krajów, więc wskaźnik ten pozwala nam obiektywnie ocenić wszystkie kraje lepiej niż zwykły C/Z.

Im mniejsza wartość tego wskaźnika tym dane akcje są bardziej atrakcyjne gdyż odpowiadają na pytanie po ilu latach nasza inwestycja się teoretycznie zwróci z samych zysków netto spółek i to realnie czyli z uzwględnieniem utraty siły nabywczej pieniądza.

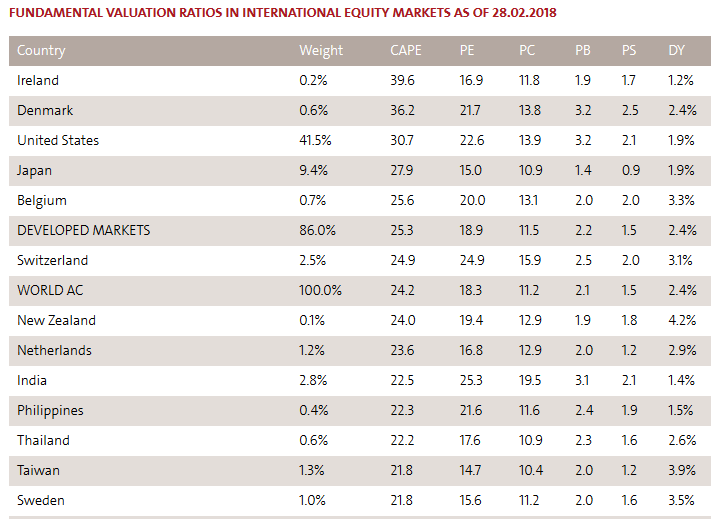

Poniżej lista najdroższych rynków na świecie (stan na koniec lutego 2018 roku):

źródło: Starcapital.de

Jak widać, USA są w tej chwili trzecim, najdroższym rynkiem na świecie z CAPE o wartości aż 30,7, ustępując pod tym względem tylko Irlandii (39,6) i Danii (36,2). Do bardzo drogich rynków należą również Japonia, Belgia, Szwajcaria i Nowa Zelandia oraz generalnie rynki rozwinięte jako całość (Developed Markets) ze wskaźnikiem Shillera na poziomie 25,3.

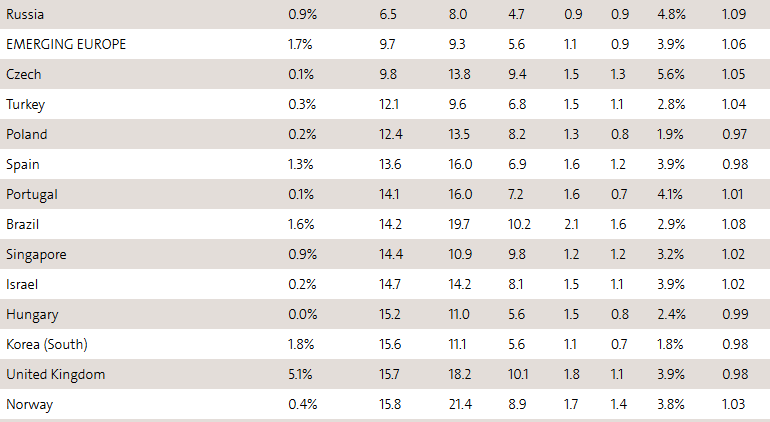

No dobra to jakie są w tej chwili najtańsze rynki na świecie? Gdzie uciekać aby się zabezpieczyć przed politykami i więcej zarobić niż u nas?

źródło: Starcapital.de

Zdaję sobie w pełni sprawę, że to nie zabrzmi zbyt politycznie ale najatrakcyjniejszym pod względem wyceny metodą prof. Roberta Shillera rynkiem na świecie jest obecnie rynek rosyjski z CAPE na poziomie zaledwie 6,5. Teoretycznie zatem nasza inwestycja w akcje notowane na giełdzie w Moskwie zwróci się już po niecałych 7 latach z samych zysków netto spółek rosyjskich i to z uwzględnieniem inflacji! Mało tego, spółki rosyjskie wypłacają bardzo wysokie dywidendy w stosunku do obecnych kursów dolarowych i stopa dywidendy wynosi aż 4,8% (wobec 1,9% w Polsce). Bardzo tanio wyceniani są nie tylko nasi sąsiedzi ze wschodu ale również ci z południa - wskaźnik CAPE dla giełdy w Czechach wynosi 9,8. Generalnie wszystkie europejskie rynki rozwijające się, do których Polska się wciąż zalicza, są względnie tanie, z CAPE równym 9,7. My mamy ten wskaźnik na wciąż dość niskim poziomie 12,4 i zajmujemy w tej chwili 4 miejsce na liście najtańszych rynków na świecie!

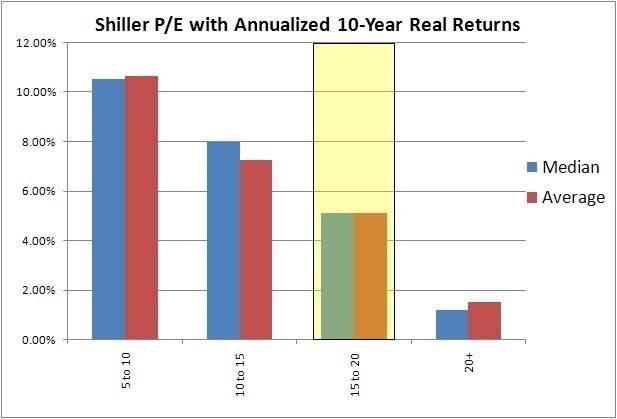

Ile można zarobić na danym rynku przez kolejne 10 lat bazując na obecnym poziomie wskaźnika Shiller P/E (CAPE) - symulacje bazujące na danych historycznych:

źródło: Mebfaberblog.com

Polska ze wskaźnikiem Shillera wynoszącym 12,4 znajduje się obecnie w tej drugiej kolumnie od lewej - mieścimy się pomiędzy 10 a 15 i możemy liczyć na średni, realny wzrost naszego głównego indeksu giełdowego o ok. 7% średniorocznie przez kolejne 10 następnych lat.

Dla odmiany w USA ze wskaźnikiem Shillera powyżej 30 inwestorzy będą mogli liczyć na co najwyżej 1,5% realnego, średniorocznego zysku indeksu S&P 500 przez kolejną dekadę - to słabo!

Jeśli zaś zainwestowalibyśmy w Rosji lub w Czechach, to możemy według tej symulacji liczyć na średnioroczny, realny zysk wynoszący ponad 10% aż do 2028 roku.

Podsumowanie:

Dywersyfikacja geograficzna stała się pojęciem bardzo modnym w ostatnich latach ale prawda jest taka, że nie za bardzo jest gdzie w tej chwili uciekać z lokowaniem swojej kasy. Rynki rozwinięte są już bardzo drogie i ja bym wręcz odradzał inwestowania pieniędzy w USA, nawet jeśli miałyby to być spółki dywidendowe. Z kolei tani jest rynek rosyjski ale on jest jak wiadomo obarczony sporym ryzykiem politycznym, podobnie jak również atrakcyjnie wyglądająca Turcja.

Pozostaje nam ewentualnie inwestycja na giełdzie w Pradze ale tam jest dosłownie kilka notowanych spółek na krzyż. Wniosek jest dość przygnębiający - jeśli odstrasza nas polityka Władimira Putina i Recepa Erdogana, to właściwie nie ma już na świecie rynków atrakcyjniejszych niż nasz rodzimy. Dobrą strategią byłoby poczekanie na ewenrualną bessę na rynkach rozwiniętych i kupno dobrych, solidnych akcji dywidendowych w USA i Niemczech, bowiem na dzień dzisiejszy, mi jako inwestorowi pozostaje tylko i wyłącznie siedzieć na miejscu i doglądać moich inwestycji nad Wisłą.

Kolejnym aspektem zniechęcającym mnie na tę chwilę przed podbojami zagranicznymi jest spore ryzyko kursowe - co z tego, że przykładowo zarobię przez rok 10% w USA jak dolar w tym samym czasie straci 10% i wyjdę na zero?

W przypadku załamania giełd krajów rozwiniętych i spadku ich akcji o 30-40% dopiero rozważę stopniowe wyjście z kapitałem za granicę.

To jest artykuł w ramach akcji edukacyjnej: "Poradnik początkującego inwestora"

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerem akcji jest Getback S.A.

Zapisz się na darmowy newsletter aby być z nami na bieżąco - otrzymuj informacje o kolejnych artykułach, webinarach i innych wydarzeniach związanych za naszą akcją <<LINK>>

W ramach akcji ukaże się 16 artykułów: 8 na moim blogu i 8 na blogu "Subiektywnie o finansach", prowadzonego przez najlepszego blogera ekonomicznego w Polsce - Maćka Samcika.

Chcemy Was przyjaźnie edukować i przybliżać Wam tylko z pozoru skomplikowane meandy świata inwestycji. Każdy może zacząć swoją własną drogę do zysków, która z czasem może przerodzić się w prawdziwą autostradę 😀

Już ukazały się pierwsze artykuły - poniżej linki:

Cztery myśli początkującego inwestora. Jak się z nimi zmierzyć? Oswajamy inwestowanie! Maciek Samcik (Subiektywnie o finansach)

10 lektur obowiązkowych początkującego inwestora Albert Rokicki (Longterm)

Cztery kroki, które musić zrobić aby zacząć inwestowanie. Jak znaleźć się na tej autostradzie? Maciek Samcik (Subiektywnie o finansach)

Co zrobić, żeby inwestowanie oszczędności nie stało się nudne i bezpłciowe? Tylko jeden sposób Maciek Samcik (Subiektywnie o finansach)

Jak analizować sprawozdanie finansowe spółki giełdowej? Albert Rokicki (Longterm.pl)

Jak wyciskać z oszczędności 5-6% rocznie i spać spokojnie? Obligacje dla początkujących. Maciej Samcik (Subiektywnie o finansach)

Obgilacje postrzegane są jako tzw. "bezpieczna przystań"? Prześwitlamy! Albert Rokicki (Longterm.pl)

Kupujesz akcje czyli...co? Czym różni się bycie akcjonariuszem od posiadania depozytu w banku? Maciej Samcik (Subiektywnie o finansach)

Jak inwestować na giełdzie z głową? 10 zasad skutecznego inwestowania dla początkujących. Albert Rokicki (Longterm.pl)

Jak sprawić aby Twoja emerytura była wyższa od obecnej pensji? Albert Rokicki (Longterm.pl)

Osiem sposobów na zgromadzenie funduszu spełniania marzeń. Które wybierzesz dla siebie? Maciej Samcik (Subiektywnie o finansach)

Inwestowania samodzielnie czy poprzez fundusze? 5 żelaznych argumentów za...Albert Rokicki (Longterm.pl)

Niapatriotycznie? Część mojego funduszu spełnienia marzeń powstaje za granicą. Mam powody Maciej Samcik (Subiektywnie o finansach)

Poniżej wywiad z prezesem dużej spółki giełdowej Getback - Konradem Kąkolewskim, który poprowadziliśmy wspólnie z Maćkiem (Subiektywnie o finansach). W I części to ja pytam prezesa o jego początki oraz specyfikę prowadzonego przez niego biznesu:

W II części to Maciek pyta prezesa o to w jaki sposób prowadzić swój domowy budżet, aby uniknąć długów, a także w co bezpiecznie inwestować swoje oszczędności:

Zachęcamy do zapisu na darmowy newsletter naszej akcji na stronie: https://dywidendajakwbanku.pl/zapraszamy

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44