Co to jest dywidenda i jak jest wypłacana?

Ten artykuł jest częścią akcji "DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI", który prowadzimy wraz z Maćkiem Samcikiem - autorem bloga "Subiektywnie o finansach".

Obejrzyj koniecznie trailer naszej akcji 🙂

W swoim pierwszym artykule w ramach naszej akcji, Maciek napisał o tym, że warto inwestować długoterminowo w spółki wypłacające regularnie dywidendy. W moim artykule postaram się zatem pokrótce przybliżyć Wam temat samej dywidendy i sposobu jej przyznawania.

Dywidenda (łac. dividendum) to część lub całość zysku netto przedsiębiorstwa, która jest wypłacana akcjonariuszom po uchwaleniu odpowiedniej uchwały na WZA (Walne Zgromadzenie Akcjonariuszy).

Stopa dywidendy to stosunek wartości wypłacanej dywidendy do kursu spółki. Można to porównać do rentowności obligacji, która stanowi z kolei iloraz corocznego tzw. "kuponu" czyli odsetek, jakie są wpłacane na nasz rachunek do aktualnej ceny tychże papierów wartościowych.

Przykład 1:

Zarząd banku Pekao S.A. zaproponował wypłatę 8,70 zł na każdą akcję.

Kurs Pekao wynosi obecnie 157,90 zł (23.04.2016)

Stopa dywidendy = dywidenda/aktualny kurs*100%

czyli

Stopa dywidendy = 8,70/157,90*100% = 5,51%

Dlaczego mnożymy wynik przez 100%? Aby uzyskać ostatetczny wynik w procentach, czyli dowiedzieć się jaki procent wartości aktualnego kursu spółki będzie stanowiła wypłacona dywidenda.

Stopa dywidendy dla Pekao S.A. wynosi zatem aktualnie całkiem przyzwoite 5,51% - o ponad dwa razy więcej niż najlepsze lokaty bankowe!

Jeżeli kupimy 10 akcji Pekao po 157,90 i wydamy na to 1579 zł, to otrzymamy z tego za jakiś czas aż 87 zł dywidendy (10*8,7 zł) co stanowić będzie 5,51% stopę dywidendy.

Tak obliczona stopa dywidendy odpowiada nam na dwa pytania:

1) Jaki procent wartości spółki na GPW (łącznej kapitalizacji) spółka wypłaci w postaci dywidendy?

2) Jaki procent naszej początkowej inwestycji zostanie spłacony w formie dywidendy?

Dochodzimy teraz do bardzo kluczowego wniosku - jeśli bank Pekao utrzymałby taką właśnie stopę dywidendy (5,51%), to już nieco ponad 18 latach, nasza inwestycja by się zwróciła z samych dywidend.

Wynika to z prostej kalkulacji 100% kapitału dzielimy przez stopę dywidendy czyli 5,51 i wychodzi nam 18,14.

Przykad 2:

Stopa dywidendy Pekao S.A. = 5,51

Ilość lat potrzebna na całkowity zwrot z inwestycji = 100/stopa dywidendy czyli 100/5,51 = 18,14.

W ten sposób uzyskujemy liczbę 18,14, co oznacza, że teoretycznie po 18 latach i niecałych 2 miesiącach nasza początkowa inwestycja w Pekao zwróci się całkowicie z samych dywidend.

Już wiemy, że Pekao wypłaci całkiem wysoką jak na obecne warunki rynkowe dywidendę o stopie 5,51% i że nasza inwestycja w tę spółkę teoretycznie może się zwrócić już po 18 latach (zakładając że taka stopa dywidendy będzie utrzymana).

Jak w takim razie ta dywidenda jest przyznawana?

Otrzymanie dywidendy jest uwarunkowane wcześniejszym posiadaniem akcji w stosunku do dnia ustalenia praw do dywidendy. W przypadku systemu T+2 występującego na GPW i innych giełdach europejskich konieczne jest posiadanie akcji na dwa dni robocze (wcześniej gdy funkcjonował system T+3 były to trzy dni robocze) przed wspomnianym wyżej dniem ustalenia praw do dywidendy.

Najlepiej całą sytuację obrazuje hipotetyczny przykład biorący pod uwagę weekend - przyjmijmy, że spółka X ogłasza datę ustalenia praw do dywidendy na 29.11.2016:

Piątek – 25.11.2016

Jest to ostatni dzień roboczy kiedy musimy posiadać na rachunku akcję spółki, zgodnie z zasadą T+2, o której jest mowa powyżej, bowiem WZA ustaliło datę 29.11.2016 r. (wtorek) jako dzień praw do dywidendy. Musimy zatem posiadać fizycznie te akcje na rachunku 2 dni robocze wcześniej (to bardzo ważne aby nie wliczać w to dni wolnych od pracy GPW). Dokładny czas kupna papierów wartościowych nie ma znaczenia – musi to być jedynie do końca sesji, tak aby walory były zaksięgowane już w piątek. Zlecenie wykonane w piątek, które nie dojdzie do realizacji jest anulowane.

Sobota 26.11.2016

Niedziela 27.11.2016

Są to dni wolne od pracy tak więc nie są one brane pod uwagę w naszym zestawieniu.

Poniedziałek 28.11.2016

Jest to pierwszy dzień rozliczania transakcji przez KDPW. Możemy wtedy spokojnie sprzedać akcję i nie tracimy prawa do dywidendy, która zostanie nam przelana na konto w dniu wypłaty dywidendy. W tym dniu już od początku notowań jest odcinana wartość wypłacanych środków, w myśl zasady że spółka pozbywa się gotówki ze swojej kasy. Przykładowo jeżeli akcja kosztuje 100 zł, a dywidenda wynosi 10 zł, to w poniedziałek od kursu jest odcięte 10 zł, a cena równa się 90 zł. Sprzedający papiery robią to za kwotę niższą niż mogliby otrzymać w piątek lub w poprzednich dniach, jednak na ich konto zostanie przelana dywidenda. Kupujący w poniedziałek, gdy kurs uwzględnia już odcięcie kuponu, jej nie otrzymają, ale nabędą akcje taniej. Dużym nieporozumieniem jest odcinanie dywidendy w wartości brutto ponieważ na konto akcjonariuszy wpływają środki pomniejszone o podatek od zysków kapitałowych w wysokości 19%, czyli w naszym przypadku byłoby to 8,10 zł. Ma to duże znaczenie ponieważ gdy byśmy chcieli upłynnić akcję od razu w poniedziałek to byśmy stracili na tej inwestycji wartość podatku. Dopiero gdyby cena za jaką sprzedajemy akcje wyniosła 91,90 zł wyszlibyśmy na zero, a jak byłaby wyższa niż 91,90 zł zanotowali byśmy zysk z naszej operacji.

Przykład 3:

Cena akcji: 100 zł

Wartość dywidendy 10 zł

Podatek: 19%

Cena akcji po odcięciu wartości dywidendy: 90 zł

Wpływ na konto: 8,10 zł

Koszt w postaci podatku: 1,90 zł

Źródło: opracowanie własne

Istnieje możliwość optymalizacji zobowiązań od zysków kapitałowych, co szerzej będzie przedstawione w części o IKE i IKZE oraz w osobnym rozdziale o podatkach.

Wtorek 29.11.2016

Dzień ustalenia praw do dywidendy

Nie należy go mylić z dniem wypłaty dywidendy również ustalonym na tym samym WZA. Najczęściej jest to okres od kilku do kilkunastu tygodniu od dnia przyznania praw do dywidendy i taki czas musimy czekać aż dywidenda zostanie zaksięgowana na naszym koncie maklerskim.

Gdyby w naszym przykładzie nie było weekendu i dniem ustalenia praw do dywidendy był np. czwartek, akcję musielibyśmy posiadać do końca wtorkowej sesji, a w środę moglibyśmy je sprzedać bez utraty prawa do części zysku. Od kursu byłaby oczywiście odcięta jej wysokość.

Jak to wyglądało na praktycznym przykładzie w spółce Eurotel S.A. z 2014 roku?

14,99

cena sprzed odcięcia

13,99

cena po odcięciu

1 zł

dywidenda

19%

podatek

0,81 zł

dyw. po opodatkowaniu

14,80 zł

cena otwarcia z 16.01

6,76%

1zł /14,80 zł = stopa dywidendy

5,48%

- dyw. po opodatkowaniu

21.10.2014 WZA podjęło decyzję o wypłacie dywidendy w wysokości 1 zł, a dniem ustalenia praw do dywidendy jest 20.01.2015 (wtorek). Oznacza to, że ostatnim dniem, w którym trzeba posiadać akcję na rachunku aby otrzymać część zysku netto jest 18.01.2015 (niedziela), jednak dni wolne od pracy nie są brane pod uwagę w wyliczeniu praw do dywidendy, tak więc w tym przypadku będzie to piątek 16.01.2015.

Poniedziałek 19.01.2015 to ex-date czyli pierwszy wymagany przez KDPW dzień rozliczenia transakcji. Akcję możemy wtedy sprzedać nie tracąc praw do dywidendy, a od bieżącego kursu odcinana jest wartość dywidendy brutto (w zł), co oznacza że kurs jest pomniejszony o tą wartość.

Data wypłaty (podana również na WZA 21.10.2014) to 03.02.2015 i w tym dniu na nasz rachunek maklerski zostanie przelana kwota należnej dywidendy pomniejszona o wartość podatku od zysków kapitałowych czyli 19% (o tym jak uniknąć płacenia tego podatku będzie w dalszej części artykułu!). W tym przypadku będzie to 0,81 zł od jednej sztuki. Jest to w pewnym stopniu niesprawiedliwe, ponieważ od kursu odcinana jest wartość brutto, czyli z podatkiem, a my dostajemy wartość pomniejszoną o daninę. Tak więc wyjdziemy na zero, dopiero gdy kurs spółki wzrośnie o wartość zabranego nam podatku (13,99 zł + 0,19 zł = 14,18 zł), a nasza inwestycja będzie na plusie o wartość stopy dywidendy (minus zabrany podatek) gdy kurs powróci do poziomu sprzed odcięcia czyli 14,99 zł.

Powrót kursu po dniu przyznania praw do poziomu:

14,18 zł

osiągamy próg rentowności

14,99 zł

zarabiamy wartość stopy dywidendy pomniejszonej o podatek

Źródło: opracowanie własne

Obecny kurs spółki Eurotel wynosi 17,20 zł (cena zamknięcia z 25.04.2016) i jest 14,7% powyżej ceny sprzed odcięcia omawianej wyżej dywidendy z 2014 roku. Zatem inwestor, który otrzymał dywidendę w 2014 zarobił łącznie do dzisiaj ponad 21% (włączając w to wartość 1 zł dywidendy).

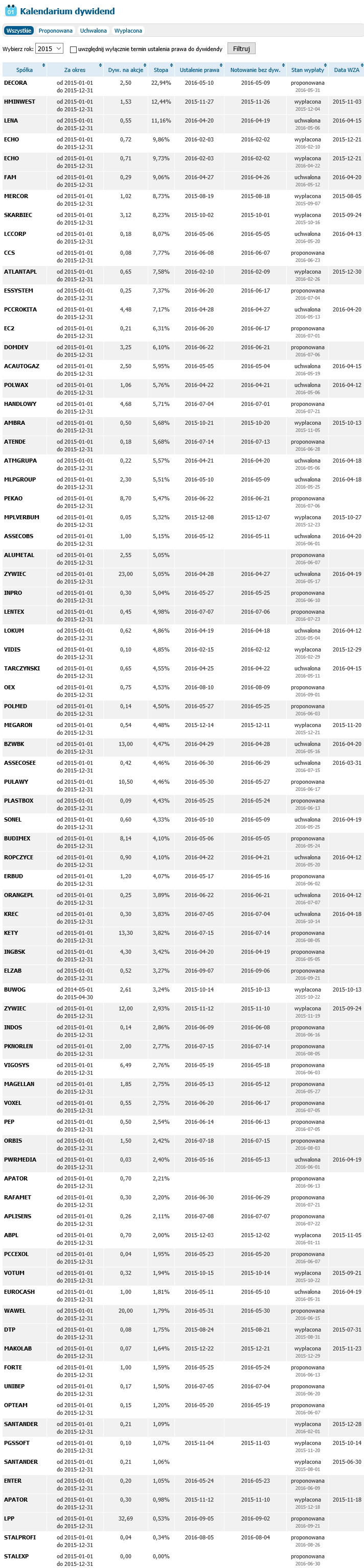

A teraz sprawdźmy, które spółki wypłaciły lub zamierzają wypłacić najwyższe dywidendy w tym roku w stosunku do ich aktualnych kursów (stopa dywidendy):

Źródło: Stockwatch.pl

Jak widać w powyższej tabelce, niektóre spółki nieźle zaszalały w tym roku i wypłacą dywidendę o stopie ponad 10% (Lena, HM Invest) a nawet ponad 20% (Decora)! Nie są to jednak niestety osiągnięcia do powtórzenia w kolejnych latach a raczej jednorazowe wystrzały, których regularne powtarzanie w długim terminie (a o taki nam przecież chodzi) jest bliskie zeru.

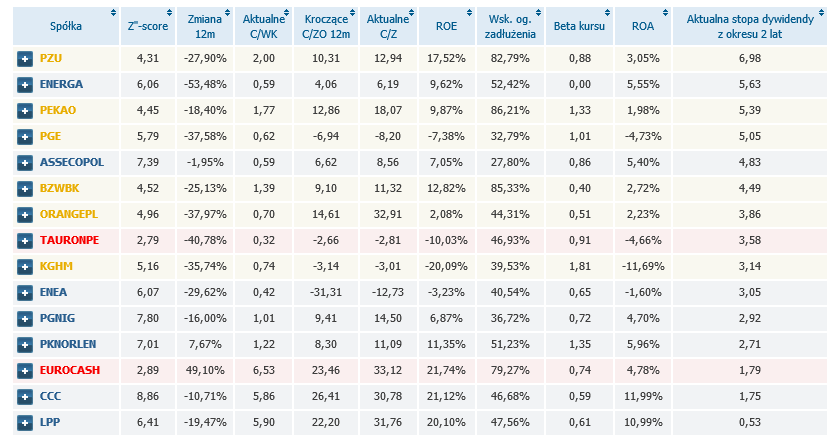

Zejdźmy zatem na ziemię i spójrzmy jak wygląda ranking spółek z indeksu WIG20 (największych 20 spółek notowanych na GPW) za ostatnie 2 lata - stopa dywidendy pokazana w pierwszej kolumnie z prawej (kliknij aby powiększyć):

źródło: Stockwatch.pl

Widzimy że na palcach jednej ręki, a nawet nie wszystkich, możemy policzyć spółki, które przez ostatnie 2 lata mogły pochwalić się stopą dywidendy ponad 5% rocznie. Są to PZU (6,98%), Energa (5,63%), Pekao (5,39) i PGE (5,05%).

Pamiętajmy jednak o tym, że ostatnie dwa lata były pod tym względem wyjątkowe - sektory, które tradycyjnie wypłacały zawsze wysokie dywidendy - energetyczny i bankowy miały swoje problemy. Ten pierwszy został zmuszony do ratowania kopalń węgla, a nad tym drugim zawisła jak miecz Demoklesa potencjalna pomoc dla "franowiczów" oraz widmo podatku bankowego.

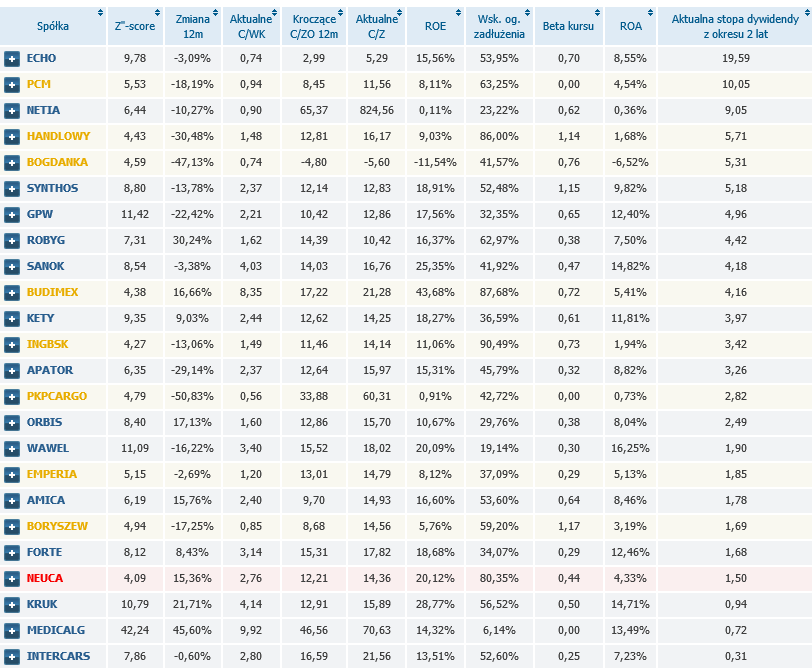

To może w takim razie lepsze są te mniejsze spółki z indeksu MWIG40? (stopa dywidendy za ostatnie 2 lata w pierwszej kolumnie od prawej) - (kliknij aby powiększyć):

źródło: Stockwatch.pl

I tutaj ciężko o spółki płacące dywidendy powyżej 5% - praktycznie jest ich tylko 7.

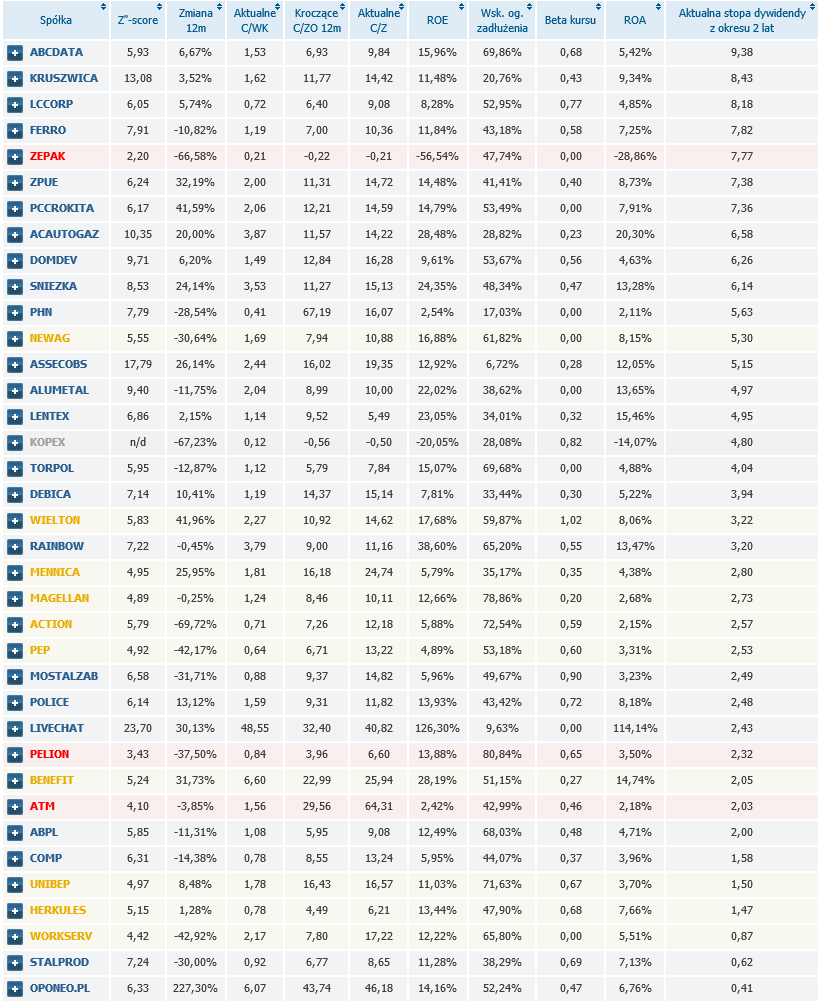

Zobaczmy w takim razie jak sprawa wygląda wśród najmniejszych spółek czyli przedstawicieli SWIG80 (kliknij aby powiększyć):

źródło: Stockwatch.pl

I dochodzimy do wniosku, że najwięcej spółek płacących wysoką dywidendę (ponad 5%) znajduje się w indeksie grupującym małe spółki - SWIG80. Jest w chwili obecnej 13. Oczywiście nikt nie zagwarantuje, że właśnie te same spółki będą wypłacać stale takie wysokie dywidendy. Pod względem przewidywalności i stabilności wypłat lepsze są pomio wszystko te największe spółki (z WIG20). W ich przypadku mamy też największą pewność, że nie zbankrutują w przeciągu tych kolejnych, dajmy na to 25-30 lat, jakie dzieli nas do emerytury.

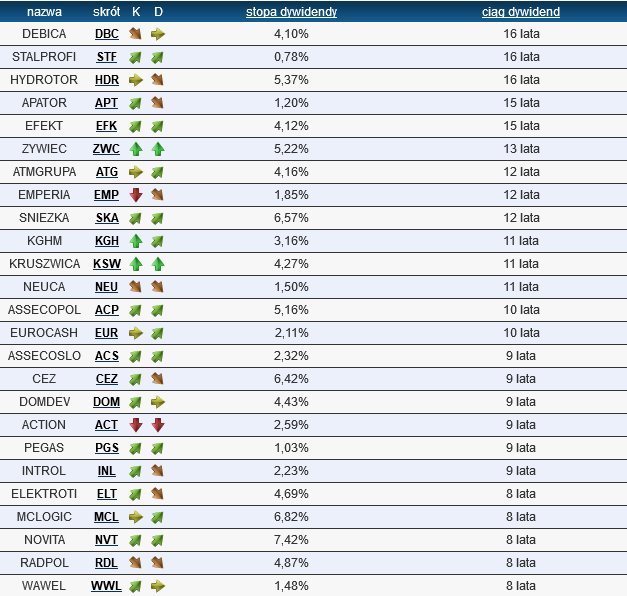

Na koniec ciekawostka - tylko na palcach jednej ręki możemy policzyć spółki, które nieprzerwanie dzialiły się z akcjonariuszami zyskiem, czyli wypłacały dywidendy nieprzerwanie od 15 lat (klijnij aby powiększyć):

źródło: Fundamentalna.net

Trzeba jednak uczciwie przyznać, że regularne wypłacanie dywidend stało się modne dopiero w ostatnich latach i jeśli wrócimy do tematu za kolejne 15 lat, to z pewnością lista nam się wydłuży. Podmiotów, które wypłacały dywidendę od 8 lat jest w tej chwili 25.

Jak nie płacić podatku od dywidend?

Uważny czytalnik z pewnością zwróci uwagę na podatek, który jest niestety automatycznie potrącany przez US przy wypłacie (otrzymujemy dywidendy pomniejszone o 19% podatek od zysków kapitałowych). jest jednak sposób na ominięcie płacenia podatku - należy otworzyć konto IKE czyli Indywidualne Konto Emerytalne lub IKZE (Indywidualne Konto Zabezpiecznia Emerytalnego)

Inwestując w spółki dywidendowe na rachunku IKE nie płacimy podatku od zysków kapitałowych jeśli nie wycofamy naszych środków do 60 roku życia 🙂 Czyż to nie wspaniała wiadomość? Czy nie jest to w takim razie zbyt piękne aby mogło być prawdziwe?

Jedyną wadą IKE jest limit jaki możemy wpłacić rocznie na taki rachunek, wynoszący 3 średnie krajowe wynagrodzenia brutto - w tym roku kwota wynosi 12 165 zł.

Pełne kompendium wiedzy o IKE można znaleźć na stronie jednego z partnerów naszej akcji - Bossa.pl, którego dział edukacyjny jest według mnie najlepszy z polskiej oferty domów maklerskich. Polecam również ich rachunki IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego), dzięki któremu można kupić akcje spółek dywidendowych i czerpać z nich zyski nie płacąc podatku, o czym pisałem wcześniej. W przypadku tego drugiego, limit jest sporo niższy, bo wynosi w tym roku 4866 zł, ale za to koszt zakupu akcji lub jednostek funduszy możemy sobie odliczyć od podatku.

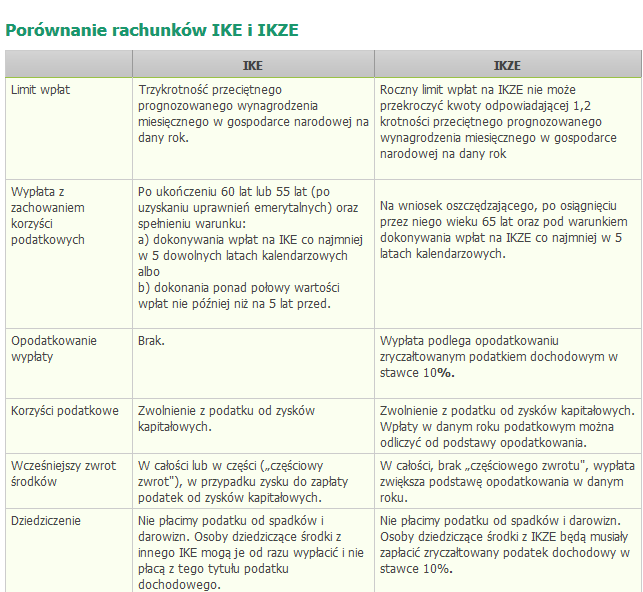

Poniżej porównanie obu kont emerytalnych - IKE vs IKZE:

źródło: www.bossa.pl

Co istotne - można posiadać oba konta emerytalne - zarówno IKE, jak i IKZE, zwiększając swoje korzyści z długoterminowego inwestowania 🙂

Aby korzystać z dobrodziejstw IKE i IKZE należy otworzyć sobie rachunek inwestycyjny - najlepiej ten, który oferuje jak najniższe prowizje od zakupu akcji, aby maksymalnie zwiększać nasz zysk w długim terminie.

W ramach naszej akcji "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności", którą prowadzimy wraz z Maćkiem Samcikiem z bloga "Subiektywnie o Finansach" udało nam się wynegocjować właśnie z Bossa.pl promocyjną stawkę 0,18% od transakcji zakupu lub sprzedaży akcji. Oferta tylko dla nowych KLientów Bossa.pl - zapoznaj się koniecznie z regulaminem promocji <link>.

CHCĘ OTWORZYĆ RACHUNEK W BOSSA.PL I KORZYSTAĆ Z PROMOCJI 0,18%<LINK>

A jeśli nie chcesz zakładać rachunku maklerskiego lub/i nie masz czasu na dokonywanie samodzielnych transakcji kupna akcji, to mozna powierzyć kapitał profesjonalistom.

Jeden z partnerów naszej akcji - BPH TFI, właśnie uruchomił fundusz akcji dywidendowych - każdy kto się zarejestruje u nich na platformie ma szansę na wygrania książki autorstwa Maćka Samcika z jego dwdykacją i autografem.

KLIKNIJ W PONIŻSZY BANER ABY POZNAĆ SZCZEGÓŁY TEGO FUNDUSZU, UMÓWIĆ SIĘ NA SPOTKANIE Z ICH DORADCĄ LUB OD RAZU ZAREJESTROWAĆ SIĘ ON-LINE <LINK>:

TEN ARTYKUŁ NAPISAŁEM W RAMACH AKCJI "DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI"

Zapisz się na darmowy newsletter naszej akcji i odbierz e-booka o inwestowaniu długoterminowym naszego autorstwa o wartości 150 zł (TY OTRZYMUJESZ GO ZA DARMO!) - FORMULARZ PONIŻEJ (UWAGA: KONIECZNIE PAMIĘTAJ O POTWIERDZENIU SWOJEGO MAILA POPRZEZ KLIKNIĘCIE LINKA KTÓRY CI WYŚLEMY NA TWOJĄ SKRZYNKĘ!):

Cały nasz cykl dołączył do akcji Stowarzyszenia Inwestorów Indywidualnych "OSZCZĘDZAJ NA EMERYTURĘ".

Partnerem medialnym naszej akcji jest "Equity Magazine"

Wejdź na stronę: www.dywidendajakwbanku.pl<<LINK>>

Tam zamieścilismy wszystkie materiały z I odsłony naszej akcji - 16 artykułów, 4 nagrania video i 3 webinary!

Zapisz się tam na darmowy newsletter naszej akcji - zero spamu, tylko matriały dotyczące naszej akcji i informacje od naszego partnera - BPH TFI.

Jest tam również już dostępne video z naszego ostatniego webinaru, wprowadzającego do II odsłony akcji.

Pozostałe artykuły, które jak do tej pory ukazały sie w ramach naszego cyklu:"Srebrny jubileusz GPW" "Dywidenda jak w banku""Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi"

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44