Czy czeka nas scenariusz japoński czyli pokoleniowej bessy?

Czy czekają nas zatem podobnie jak Japończyków, kolejne 18 lat bez kolejnego rekordu historycznego na naszym WIG-u? Postaram się poniżej odpowiedzieć na to pytanie, przytaczając szereg argumentów.

1) W naszym kraju nie ma Zaibatsu ani Keiratsu

Aby zrozumieć genezę japońskich problemów z końca XX w. należy się przenieść w czasy jeszcze sprzed II WŚ, kiedy to w kraju kwitnącej wiśni panowały rządy oligarchów, stojących na czele plutokratycznych konglomeratów zwanych „zaibatsu”. Te ultra korporacje, kontrolowane przez arystokratyczne rody takie jak Sumitomo, Mitsui czy Yasuda, wpływały na rząd i vice versa, będąc przez wielu historyków obwiniane nawet za agresywną politykę Japonii wobec swoich sąsiadów, która doprowadziła do katastrofy tego kraju podczas II WŚ. Podobnie można by rzec o następcach „zaibatsu” czyli „keiratsu” – klikach czy też kartelach finansowo-przemysłowych, mających porównywalny wpływ na politykę państwa oraz będących niejako ponad obowiązującym prawem. Nie będąc w żaden sposób zagrożonymi, a wręcz znajdując się pod całkowitym kloszem opiekuńczym państwa, „keiratsu” doprowadziły do wielu patologii, które spowodowały, iż bańka spekulacyjna trwała bardzo długo oraz została nadmuchana do granic możliwości. Dość powiedzieć, że praktycznie do roku 1990 japońskie banki funkcjonowały w tzw. „systemie konwoju”, w którym Bank Japonii i Ministerstwo Finansów zupełnie nie dopuszczały możliwości upadku nawet najmniejszego z nich, traktując je jako instytucje dobra społecznego. Dopiero w 1986 roku wprowadzono ustawę umożliwiającą bankructwo i pokrycie części zobowiązań przez państwowy fundusz gwarancyjny. Taka totalna deregulacja, a wręcz powiązanie sfery finansów, przemysłu i polityki, musiały doprowadzić do poważnych malwersacji i podejmowania nadmiernego ryzyka, a w konsekwencji tego, do mega przegrzania gospodarki. Co by nie mówić, to jednak polski system bankowy jest o wiele lepiej kontrolowany, istnieją bardzo rygorystyczne regulacje KNF, a NBP posiada niezależność wobec rządu, będąc dodatkowym filarem stabilności systemu. Korporacjami nie rządzą mafijne klany, których decyzje są podejmowane po konsultacji z rządem – nawet te, którym można to zarzucić czyli nasze spółki Skarbu Państwa, po każdej zmianie władzy w Polsce, przechodzą rotację najważniejszych stanowisk, tak aby nie miała miejsce sytuacja, w której kilka osób mogłoby stworzyć kartel , wpływający na życie polityczne kraju i zagrażający demokracji.

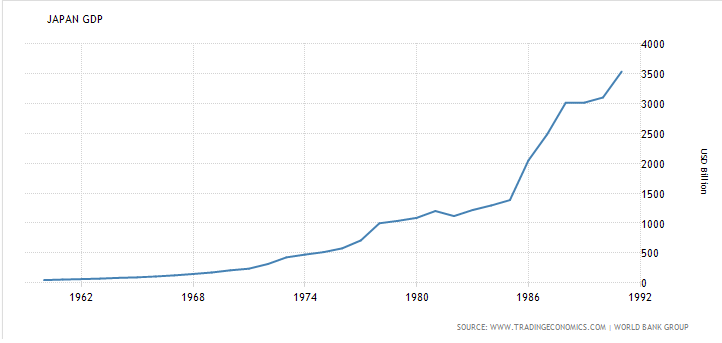

Wykres 1: wzrost japońskiego PKB w latach 1960-1992

2) Wzrost PKB w Japonii w latach 1960-1990 – daleko nam jeszcze do takiego mega przegrzania

Od roku 1960 do 1990 PKB Japonii wzrósł o oszałamiające wręcz 6900% z 44 mld $ do 3,1 bln $. Gospodarka zwiększyła się przez zaledwie 30 lat aż 70-krotnie, co jest wręcz niewyobrażalne w dzisiejszych czasach.

Dla porównania polski PKB od 1989 roku, czyli od upadku komunizmu, zwiększył się przez 25 lat „zaledwie” o 560%, rosnąc z 82 mld do poziomu 544 mld $ (2014 r). Daleko nam jeszcze do tamtej „samurajskiej fantazji”, a odnoszę wrażenie że osiągnięcie pełnego potencjału naszej gospodarki jest jeszcze wciąż przed nami. W najlepszych latach wolnej Polski wzrost PKB wynosił 7% - w XX w Japonii dochodził w pewnych momentach nawet do szaleńczych 12 a nawet 13% r/r!

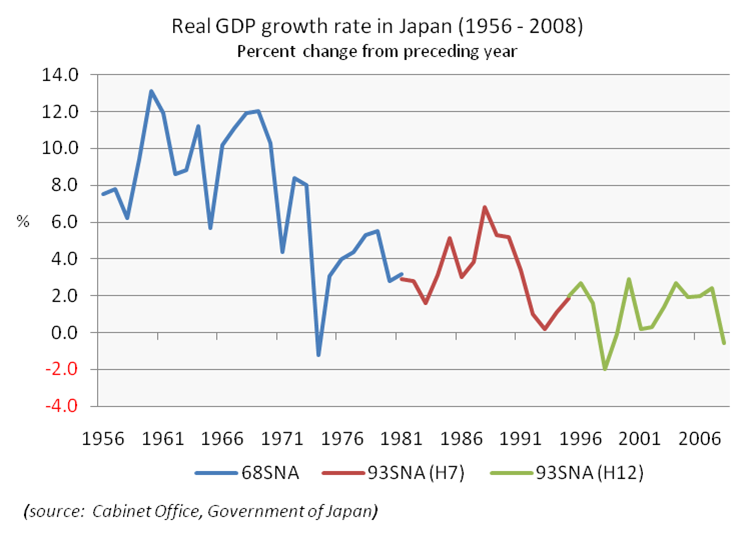

Wykres 2: Dynamika japońskiego PKB w latach 1956-2006

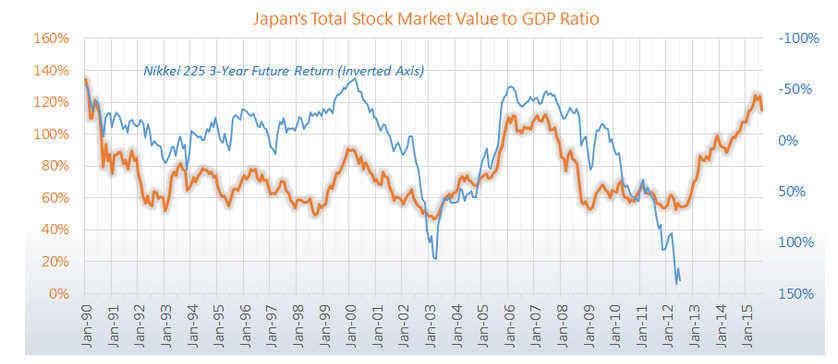

3) Kapitalizacja rynkowa giełdy względem PKB kraju – dzielą nas jeszcze lata świetlne

W 1990 czyli w roku wielkiego krachu w Japonii, łączna kapitalizacja wszystkich tamtejszych spółek giełdowych wynosiła aż 140% PKB tego kraju. Dla porównania obecnie ten sam wskaźnik dla Polski wynosi zaledwie 27% (stan na 17.02.2016 względem szacunkowego PKB za 2015). Można więc pokusić się o stwierdzenie o wielkim niedowartościowaniu naszego rynku, dalekiego od posądzenia o bańkę spekulacyjną.

Wykres 3: Stosunek łącznej kapitalizacji japońskiej giełdy do japońskiego PKB.

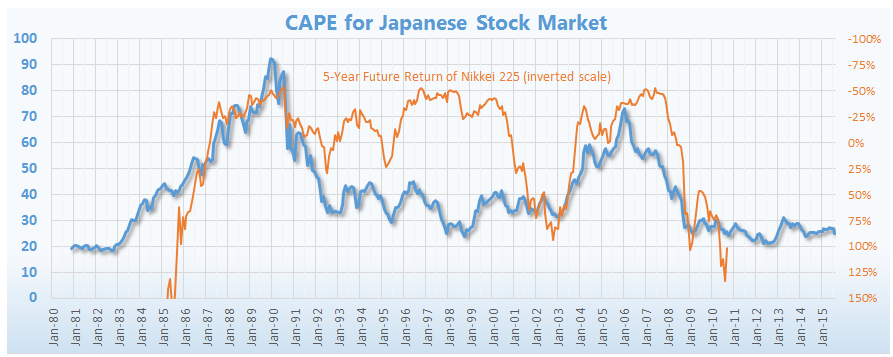

4) Shiller P/E (CAPE) prawdę Ci powie

Wskaźnik „Shiller P/E” zwany również CAPE (cyclically adjusted price to earnings ratio), to nic innego jak średni wskaźnik C/Z (cena do zysku) za ostatnie 10 lat z uwzględnieniem inflacji (realne zyski czyli po odjęciu spadku siły nabywczej pieniądza). Jest to wskaźnik najmniej podatny na manipulacje i przez to najlepiej obrazujący prawdziwą kondycję danego rynku akcji. W roku 1990, kiedy to załamał się tokijski indeks Nikkei, Shiller P/E wynosił ponad 90! Wystarczy wspomnieć, że obecnie ten sam wskaźnik dla polskiego WIG-u jest poniżej 10, co oznacza duże niedowartościowanie względem historycznych średnich opartych na ponad 200-letniej historii rynku amerykańskiego.

Wykres 4: CAPE (Shiller P/E) dla japońskiego indeksu Nikkei (niebieska linia) i 5-letnia stopa zwrotu z giełdy (pomarańczowa linia).

5) Rynek nieruchomości daleki od bańki totalnej – matki wszystkich baniek

Ponoć w 1990 roku Tokyo Emperial Palace, wraz z ziemią na której się znajdował, był wart więcej niż cały amerykański stan Kalifornia (sic!). Ceny nieruchomości w Tokyo były średnio aż o ponad 15 razy wyższe niż ich odpowiedniki na nowojorskim Manhattanie, a japońscy biznesmeni prześcigali się w spektakularnych przejęciach amerykańskich pól golfowych (Pebble Beach Course), prestiżowych obiektów (Rockefeller Center) czy znanych przedsiębiorstw (Columbia Pictures). To wtedy również głośno było o horrendalnych sumach, które zapłacili japońscy Krezusi finansowi za słynne dzieła Van Gogha (Słoneczniki i Portret dr Gacheta). Polskim nieruchomościom jeszcze daleko do bańki aż tak wielkich rozmiarów a nasi biznesmeni wciąż raczej wyznają strategię „ciszej jedziesz, dalej będziesz” czy też „biznes lubi ciszę” i całe szczęście.

Artykuł pierwotnie ukazał się w magazynie o inwestowaniu "Trend", który gorąco polecam. Poniżej link do całego wydania (PDF):

http://www.gazetatrend.pl/assets/Wydania/2016-01.pdf

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału!