Develia S.A. - analiza spółki developerskiej

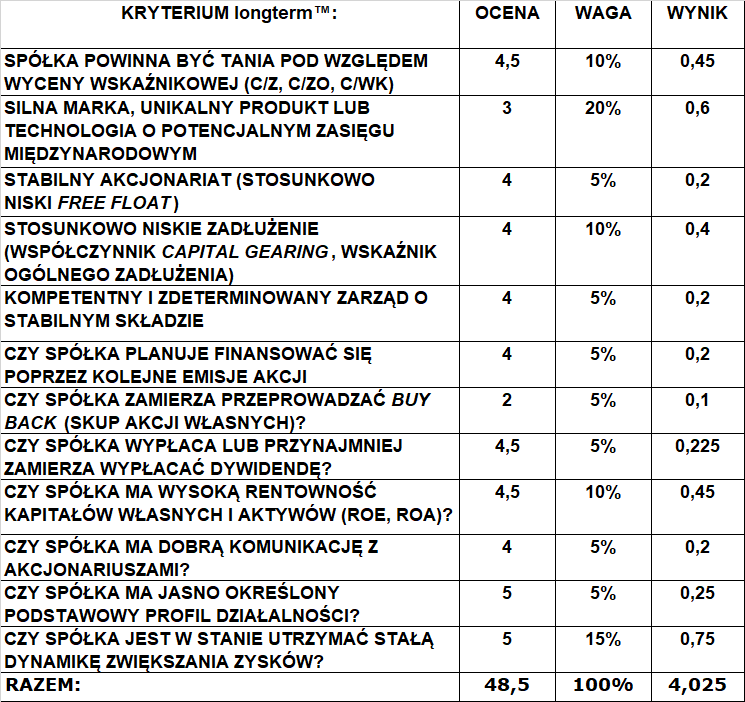

1) Spółka powinna być tania pod względem wyceny wskaźnikowej (C/Z, C/WK, C/ZO)

C/Z=6,51 (średnia sektora: 9,65; średnia WIG: 13,88)

C/WK=0,74 (średnia sektora: 0,63; średnia WIG 0,93)

C/ZO=4,24 (średnia sektora: 5,97; średnia WIG 9,81)

Wycena wskaźnikowa jest na atrakcyjnym dla inwestora poziomie. Widoczna jest niska wartość wskaźników C/Z i C/ZO, w szczególności ten pierwszy wyróżnia się na tle sektora i średniej WIG-u. C/WK wygląda trochę gorzej, nie jest to jednak duża dysproporcja.

Wskaźniki na dzień 01.01.2020 Źródło: https://www.fundamentalna.net

2) Silna marka, unikatowy produkt lub technologia o potencjalnym zasięgu międzynarodowym.

Niestety, marka nie jest szeroko rozpoznawalna. Wpływa na to wciąż niedominująca pozycja na rynku oraz celowa zmiana nazwy z LC CORP na Develia. Zabieg ten był spowodowany nie tyle chęcią odświeżenia wizerunku, a raczej zamiarem odcięcia się od inicjałów, byłego, większościowego akcjonariusza- Leszka Czarneckiego. Jest to dobre posunięcie ze strony spółki.

Link do artykułu: https://www.wirtualnemedia.pl/artykul/lc-corp-nowa-nazw-develia-i-nowe-logo

Ocena (w skali 1-6): 3

3) Stabilny akcjonariat (stosunkowo niski free float)

Nationale-Nederlanden Otwarty Fundusz Emerytalny 18,21%

Otwarty Fundusz Emerytalny PZU „Złota Jesień” 17,25%

Aviva OFE AVIVA BZ Santander 11,65%

MetLife Otwarty Fundusz Emerytalny 7,60%

Aegon Otwarty Fundusz Emerytalny 6,83%

Free float=38,46

Free float jest na przeciętnym poziomie, niepokoi jednak ilość funduszy emerytalnych, które de facto kontrolują spółką. Będą się przkształcały w TFI zarządzające nowymi IKE i z ich strony nie powinno być podaży akcji.

Stan aktualny z dnia 01.01.2020 Źródło: https://www.develia.pl/pl/akcjonariat

Ocena (w skali 1-6):4

4) Stosunkowo niskie zadłużenie (współczynnik Capital Gearing, wskaźnik ogólnego zadłużenia)

WOZ=45.9% (średnia sektora: 55,48%; średnia WIG: 54,66%)

Capital Gearing=0,85 (średnia sektora: 1,13; średnia WIG: 1,04)

Spółka jest umiarkowanie zadłużona, jednak na tle średnich sektora i WIG-u jest w znacznie lepszej sytuacji.

Wskaźniki z dnia 01.01.2020 Źródło: https://www.fundamentalna.net

Ocena (w skali 1-6): 4

5) Kompetentny i zdeterminowany zarząd o stabilnym składzie.

W skład zarządu wchodzą: Michał Hulbój (tymczasowo w zarządzie, normalnie członek rady nadzorczej), Tomasz Wróbel, Paweł Ruszczak i Mirosław Kujawski. Na większą uwagę zasługuje Mirosław Kujawski, który jest absolwentem Politechniki Wrocławskiej (Wydział Budownictwa Lądowego, kierunek geotechnika i hydrotechnika) oraz posiada wieloletnie doświadczenie w branży budowlanej. Od 2010 pracuje w Develia S.A. (wtedy LC CORP).

Ocena (w skali 1-6): 4

6) Czy spółka planuje finansować się przez kolejne emisje akcji?

Nie, nadal nie jest nadmiernie zadłużona i jest w stanie pozyskać pieniądze w inny sposób, jak poprzez kredyt bankowy lub emisję obligacji.

Ocena (w skali 1-6): 4

7) Czy spółka zamierza przeprowadzić skup akcji własnych (buyback)?

Jest to prawdopodobne, bo już w 2015 roku upoważniono spółkę do skupu akcji własnych przez następne trzy lata i buyback był realizaowany.

Ocena (w skali 1-6): 2

8) Czy spółka wypłaca lub przynajmniej zamierza wypłacić dywidendę?

Spółka wypłaca dywidendy od 2016 roku i choć są to kwoty niewielkie, to jednak stosunek przyznanej dywidendy do ceny akcji (stopa dywidendy) oscyluje wokół poziomu 10% (oprócz słabszego 2017). Pozytywnym aspektem jest fakt, że kwotowa wartość dywidend rośnie

Ocena (w skali 1-6): 4,5

9) Czy spółka ma wysoką rentowność kapitałów własnych i aktywów (ROE i ROA)?

ROE=11,76% (średnia sektora: 5,67%; średnia WIG: 6,74%)

ROA=5% (średnia sektora: 3,78%; średnia WIG: 3,28%)

Zgadza się, wskaźniki rentowności są zdecydowanie lepsze od średnich. W porównaniu do sektora nieruchomości, ROE jest dwukrotnie większe, natomiast ROA wyprzedza o ponad punkt procentowy. Przy WIG-u sytuacja wygląda podobnie, przewagi ROE i ROA zostają zachowane.

Wskaźniki z dnia 01.01.2020 Źródło: https://www.fundamentalna.net

Ocena (w skali 1-6): 4,5

10) Spółka ma dobrą komunikację z akcjonariuszami?

Jest ona poprawna natomiast brakuje stosowania się do kilku rekomendacji i zasad zawartych w Zbiorze Dobrych Praktyk. Trzeba jednak przyznać, że spółka publikuje na swojej stronie aktualne raporty dostępne dla wszystkich.

Źródło: https://www.bankier.pl/wiadomosc/DEVELIA-DEVELIA-Spolka-Akcyjna-Raport-dotyczacy-zakresu-stosowania-Dobrych-Praktyk-7751470.html

Ocena (w skali 1-6): 4

11) Czy spółka ma jasno określony profil podstawowej działalności?

Tak, zajmuje się ona inwestycjami deweloperskimi, zarówno komercyjnymi jak i mieszkaniowymi.

Ocena (w skali 1-6): 5

12) Czy spółka jest w stanie utrzymać stałą dynamikę zwiększania zysków.

Pomimo tendencji spadkowej ilości sprzedawanych lokali, spółka cały czas zwiększa swoje zyski (oprócz słabszego 2017). Przekłada się to na rosnącą rentowność kapitałów. Dodatkowo według danych GUS dot. budownictwa mieszkaniowego oddaje się do użytkowania coraz więcej mieszkań: z 2016/2017 +9,1% ; 2017/2018 +3,6% ; 2018/2019 +11,6% (wzrosty w stosunku do stanu na rok ubiegły). Należy także zwrócić uwagę na dysproporcję liczby mieszkań przypadających na 1000 mieszkańców, w Polsce z danych GUS (2018 najnowsze) przypada ich 380,5. Średnia w UE w 2017 r. to 486,6. Dodatkowo, spółka zakupiła ostatnio grunt w Warszawie pod około 1260 lokali mieszkalnych.

Źródła: https://bdl.stat.gov.pl/BDL/dane/podgrup/tablica

https://www.bankier.pl/wiadomosc/Develia-kupila-grunt-w-Warszawie-za-163-6-mln-zl-chce-wybudowac-tam-1260-mieszkan-7794821.html

https://businessinsider.com.pl/finanse/liczba-mieszkan-w-polsce-narodowy-program-mieszkaniowy/7cb2mfb

https://sprawdzonydoradca.pl/opinie/1330-raport-z-rynku-mieszkan

Podsumowując, spółka otrzymuje ocenę końcową równą 4,025. Silnymi stronami jest niska wycena wskaźnikowa i wysoka rentowność. Słabymi natomiast, mało rozpoznawalna marka i widmo buybacku. Optymizmem napawają przedstawione powyżej dane dot. rynku mieszkań w Polsce oraz prawdopodobieństwo dalszego jego rozwoju. Pesymistycznie za to, wygląda demografia Polski, a co z tym idzie także dzietność. Co prawda w przypadku większych miast nie ma to takiego wpływu, jednak w skali Polski już tak. Konieczna jest obserwacja chłonności rynku, wysokości stóp procentowych, a także migracji ludności.

Opracowanie:

Aleksander Czaplicki

Analityk fundamentalny Longterm.pl

Pozostałe ponad 100 analiz spółek znajdziesz tutaj <<LINK>>

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!