Mercator Medical - analiza spółki

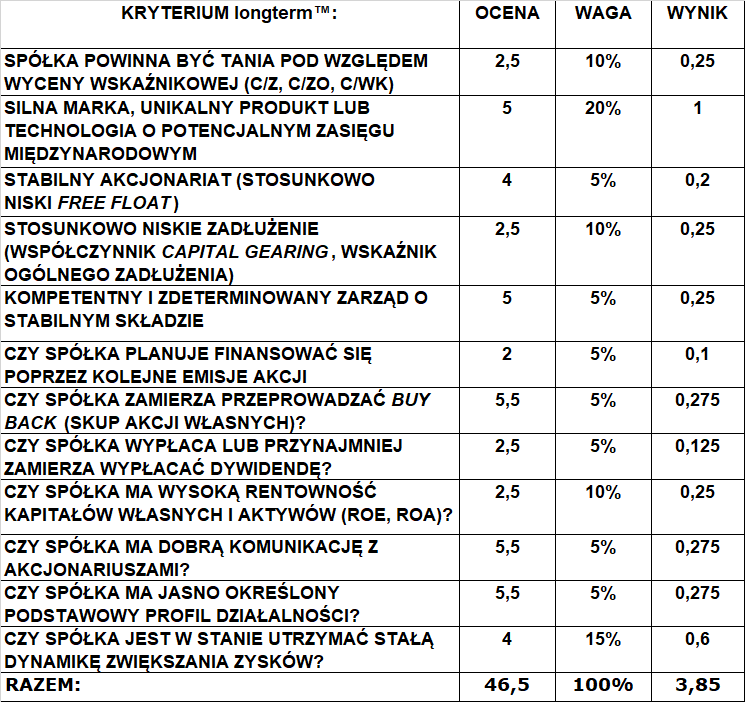

1) Spółka powinna być tania pod względem wyceny wskaźnikowej (C/Z, C/WK, C/ZO)

C/Z= -111,3 (średnia sektora -2,32; średnia WIG 14,67)

C/WK= 1,09 (średnia sektora 1,53; średnia WIG 0,96)

C/ZO= 20,20 (średnia sektora 107,97; średnia WIG 10,62)

Wynik na pewno nie jest zadowalający. Mercator przegrywa na każdym polu ze średnimi WIG. Sytuacja staje się wyrównana dopiero w odniesieniu do sektora ochrony zdrowia. Jednak nawet tam współczynnik C/Z jest deklasowany przez dane sektorowe. Nieco lepiej wypadają natomiast C/ZO oraz C/WK, które delikatnie podnoszą ocenę pierwszego kryterium Longterm.

Stan z dnia 16.02.2020, źródło: fundamentalna.net

Ocena (w skali 1-6): 2,5

2) Silna marka, unikatowy produkt lub technologia o potencjalnym zasięgu międzynarodowym.

Spółka Mercator Medical nie jest nastawiona na sprzedaż konsumencką, w związku z czym nie jest szeroko rozpoznawalna przez osoby spoza branży medycznej. Nie można jednak odmówić spółce silnej pozycji na rynku rękawic medycznych. Spółka może pochwalić się szeroką dystrybucją. Jest to aż 60 krajów na całym świecie. Do tego firma posiada wiele fabryk na całym świecie, w tym bardzo wydajną fabrykę w Tajlandii. Ich produkty już posiadają zasięg międzynarodowy, a trzeba powiedzieć, że popyt na materiały higieniczne rośnie przede wszystkim w krajach szybko rozwijających się. Stanowi to dodatkowy potencjał do wzrostu sprzedaży.

Ocena (w skali 1-6): 5

3) Stabilny akcjonariat (stosunkowo niski free float)

Wiesław Żyznowski wraz z Anabaza Ltd. 60,21%

Free float 39,79%

Free float jest na przeciętnym poziomie. Pociesza jednak fakt, że Wiesław Żyznowski (prezes) posiada 71,33% udziałów w ogólnej liczbie głosów, co zapewnia niezależność decyzyjną i stabilność.

Źródło: mercatormedical.eu

Ocena (w skali 1-6):4

4) Stosunkowo niskie zadłużenie (współczynnik Capital Gearing, wskaźnik ogólnego zadłużenia)

WOZ = 64,07% (średnia sektora 51,51%; średnia WIG 54,57%)

Capital Gearing = 1,78 (średnia sektora 0,62; średnia WIG 1,04)

Poziom długu odbiega na niekorzyść spółki od średnich sektorowych i WIG-u. W przypadku CG na 1 zł kapitału własnego przypada aż 1,78 zł długu.

źródło: fundamentalna.net

Ocena (w skali 1-6): 2,5

5) Kompetentny i zdeterminowany zarząd o stabilnym składzie.

Obecny zarząd składa się z czterech osób: Wiesława Żyznowskiego - prezesa zarządu Mercator Medical, Witolda Kruszewskiego - dyrektora finansowego, Moniki Żyznowskiej - prezesa Mercator Medical Thailand i Dariusza Krezymona - członka zarządu.

Wiesław Żyznowski jest jednym z ojców założycieli Mercator Med, z której w 1996 r. powstało niezależne Mercator Medical. Jest to osoba doświadczona, której powinno zależeć na rozwoju swojej firmy. Z Dariuszem Krezymonem podjęto współpracę podczas ekspansji na rynki byłego ZSRR. Jest to osoba, która zasiadała w zarządach wielu firm – w Mercator od 2016 r. Witold Kruszewski może pochwalić się bogatym doświadczeniem branżowym - związany jest ze spółką od 2013 r. Monika Żyznowska prowadziła wiele projektów związanych z organizacją pracy i sprzedażą międzynarodową.

Podsumowując, jest to stabilny i doświadczony zarząd. Na szczególne uznanie zasługuje oczywiście W. Żyznowski, który zbudował firmę od podstaw.

Ocena (w skali 1-6): 5

6) Czy spółka planuje finansować się przez kolejne emisje akcji?

Zdarzało się to już w przeszłości, chociażby w 2016 r., kiedy to emisja akcji G posłużyła do finansowania (oprócz kredytu inwestycyjnego) budowy wartej aż 107 mln fabryki w Tajlandii.

Dodatkowo, biorąc pod uwagę dzisiejsze wskaźniki WOZ i CG należy dopuścić możliwość nowej emisji.

Ocena (w skali 1-6): 2

7) Czy spółka zamierza przeprowadzić skup akcji własnych (buyback)?

Jest to mało prawdopodobne. Spółka najpierw musiałaby pozbyć się długu.

Ocena (w skali 1-6): 5,5

8) Czy spółka wypłaca lub przynajmniej zamierza wypłacić dywidendę?

Spółka wypłaca dywidendy, jednak są one bardzo nieregularne oraz niskie. Dla przykładu, pierwszą wypłaconą dywidendą była ta z 2014 r. Od tego czasu wypłacono jeszcze 2 razy tj. w 2015 i 2017 r.

Stopa dywidendy wyniosła znikome 0,8%.

Ocena (w skali 1-6): 2,5

9) Czy spółka ma wysoką rentowność kapitałów własnych i aktywów (ROE i ROA)?

ROE = -1,03% (średnia sektora: -0,14%; średnia WIG 6,84%)

ROA = -0,37% (średnia sektora: -0,1%; średnia WIG 3,39%)

Rentowność kapitałów własnych nie dość, że jest na ujemnym poziomie, to jeszcze wypada gorzej od sektora. Również wskaźnik rentowności aktywów nie wygląda najlepiej. Trzymał się on na stabilnym poziomie w latach 2013-2016, jednak w 2017 odnotowano spadek z 8,55% aż do 2,16%. Dzisiaj, jak widzimy ROA przybiera wartości ujemne.

Spółka stara się zwiększyć rentowność. Jednym z kroków jest decyzja o ograniczeniu produkcji włókniny w Pikutkowie. Dodatkowo szalejący w Chinach koronawirus prawdopodobnie przyczyni się do wzrostu popytu na sprzęt medyczny jednorazowego użytku. Jest więc nadzieja na poprawę.

Ocena (w skali 1-6): 2,5

10) Spółka ma dobrą komunikację z akcjonariuszami?

Komunikacji nie można niczego zarzucić, ich witryna zawiera przejrzysty obraz potrzebnych informacji i danych. Dodatkowo mamy możliwość skorzystania z zapisu multimedialnej 4 godzinnej konferencji dotyczącej strategii rozwoju oraz pytań zadawanych Wiesławowi Żyznowskiemu. Na stronie znajdziemy również niezbędne dane kontaktowe.

Ocena (w skali 1-6): 5,5

11) Czy spółka ma jasno określony profil podstawowej działalności?

Zdecydowanie tak. Zajmuje się produkcją rękawic jednorazowego użytku.

Ocena (w skali 1-6): 5,5

12) Czy spółka jest w stanie utrzymać stałą dynamikę zwiększania zysków.

Spółka posiada potencjał wzrostowy ze względu na rosnącą wartość globalnego rynku jednorazowych rękawic medycznych – dotychczas tempo wzrostu wynosiło około 6% r/r (dane 2014-2019). Spowodowane jest to coraz dłuższym przeciętnym wiekiem ludności krajów wysokorozwiniętych, co potęguje wzrost zapotrzebowania na materiały medyczne.

W krajach rozwijających się rosnące wydatki na służbę zdrowia dodatkowo napędzają rozwój rynku rękawic diagnostycznych i chirurgicznych. To właśnie w nich drzemie duży potencjał na korzystne zmiany w popycie - w 2013 roku aż 74% rękawic jednorazowych trafiło do Ameryki Płn. i Europy, co daje zaledwie 26% dla reszty świata.

Szansą na zwiększenie sprzedaży jest aktualnie szalejący w Chinach koronawirus.

Nie jest jednak tak, że Mercator Medical nie ma się czego obawiać. Problemami są aktualnie ujemna rentowność oraz wysokie zadłużenie. Wyżej już poruszona rentowność daje nadzieję na poprawę, jednak jej stan dzisiejszy pozostawia wiele do życzenia. Gorzej jest w przypadku zadłużenia, które częściowo jest w walutach: USD i THB, tak więc dochodzi tu jeszcze ryzyko walutowe.

Ocena (w skali 1-6): 4

Podsumowując, Mercator Medical SA uzyskuje ocenę końcową na poziomie 3,85. Jest to wynik przeciętny, ale zachęca do dalszej obserwacji sytuacji. Najwięcej punktów spółka straciła za rentowność, zadłużenie, a także małą szansę na hojną dywidendę. Pytaniem jest czy zarząd stanie na wysokości zadania i poprawi rentowność oraz czy firma nie zadławi się własnym długiem w przypadku pogorszenia koniunktury.

Opracowanie:

Aleksander Czaplicki

Analityk fundamentalny Longterm.pl

Pozostałe ponad 100 analiz spółek znajdziesz tutaj <<LINK>>

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!