Altria — wysoka dywidenda, ale czy bezpieczna?

Analiza fundamentalna Altria Group, Inc. (NYSE:MO)

Analiza pierwszy raz została opublikowana w ramach forum Longterm 25 września 2023 r. Jeżeli chciałbyś otrzymać dostęp do podobnych analiz, bez opóźnień zachęcamy do subskrypcji: https://longterm.pl/uslugi/

Wybrane dane finansowe oraz wskaźniki

na dzień 21.09.2023 r.

Kurs 43,04 USD

Kapitalizacja 76,415 mld USD EV 102,70 mld USD

Beta 0,62 Short ratio 1,86

C/Z 11,33 EPS 3,80 PEG (5 lat) 6,60

Dywidenda 3,92

Stopa dywidendy 9,11%

Payout ratio 98,95%

Ev/P 4,96 Ev/EBITDA 10,61

ROA 20,31%

Przychód (TTM) 20,58 mld USD

EBITDA 12,24 mld USD

Gotówka 874 mln USD Zadłużenie 27.2 mld USD

Płynność bieżąca 0,37

źródło

Opis spółki

Wcześniej znana jako Philip Morris Companies, Inc. to amerykańska korporacja i jeden z największych na świecie producentów i sprzedawców tytoniu, papierosów i produktów pokrewnych. Działa na całym świecie.

Altria, choć kojarzona głównie z wyrobami tytoniowymi, utrzymuje także duże udziały mniejszościowe w belgijskim browarze AB InBev (10%), kanadyjskiej firmie produkującej konopie Cronos Group (45%) oraz producencie e-papierosów Juul (35%).

Akcje spółki należą do indeksu SP 500.

Współpraca z Japonią

W 2022 r. Altria i Japan Tobacco ogłosiły utworzenie spółki joint venture o nazwie Horizon Innovations LLC. Altria posiada 75% udziałów w utworzonym podmiocie. Firma ma produkować i sprzedawać HTP (e-papierosy podgrzewające tytoń z użyciem mniejszej temperatury). Oczekuje się, że zatwierdzenie przez FDA potrwa do 2025 r., wprowadzenie do sprzedaży nastąpiłoby w roku 2027.

W 2023 r. spółka dokonała kolejnego kroku w stronę e-papierosów i urządzeń do waporyzacji przejmując w czerwcu NJOY Holdings, Inc.

IQOS, technologia, którą produkuje głównie MO, nie są popularnym rozwiązaniem. Japonia to jedyny kraj ze sporą penetracją rynku (ponad 20%). Japonia ograniczyła jednak prawnie możliwość zakupu tradycyjnych papierosów. Jeśli założyć, że w przyszłości podobnie będą się zmieniały rynki zachodnie i rząd dbając o zdrowie obywateli, będzie utrudniać zakup wyrobów tytoniowych, to produkty takie jak IQOS niosą ze sobą dużą szansę rozwoju. Dlatego też zapewne został powołany wyżej wymieniony wspólny projekt. IQOS pomimo niskiej penetracji posiada agresywny marketing niemal w każdym raju i powoli zdobywa nowych odbiorców.

Rynek, na którym działa spółka

Sam rynek miałem okazję omówić podczas przygotowywania analizy BAT — innej spółki tytoniowej (https://forum.longterm.pl/post/1259460). Zachęcam więc do zapoznania się z treścią wspomnianego wpisu. Przypomnę tylko, że światowy rynek tytoniu rośnie w tempie 1,8% (prognozy 2021-2028 CAGR), co stanowi wartość niższą niż cele inflacyjne oraz tempo wzrostu światowej gospodarki. Na tym ogólnie nieciekawym rynku rośnie za to zainteresowanie elektronicznymi papierosami. Z jednej strony mamy już na świecie marki, które twardo osadziły się w danych rejonach geograficznych i ciężko jest zdobyć nowy rynek, z drugiej fakt, że palacze przerzucają się na wyroby elektroniczne, otwiera furtkę na zagospodarowanie rynku tytoniu od nowa. Trwa walka o utworzenie pozycji. Nie jest to jednak tanie działanie. Wymaga dużych nakładów inwestycyjnych i marketingowych. Tradycyjne papierosy to obecnie nadal ok. 75% całego rynku nikotynowego.

Finanse

Chociaż inwestycja w JUUL oraz Cronos miały za zadanie zdywersyfikować źródła przychodów spółki matki, to nadal dominującą pozycję utrzymują tutaj produkty tytoniowe. Nie tylko przejęcia nie przyniosły odpowiedniego poziomu podziału źródła przychodu, ale dodatkowo w obecnym roku pojawiła się informacja, że FDA najprawdopodobniej nie dopuści produktów JUUL do sprzedaży w USA. Przejęcia skutkują więc odpisami.

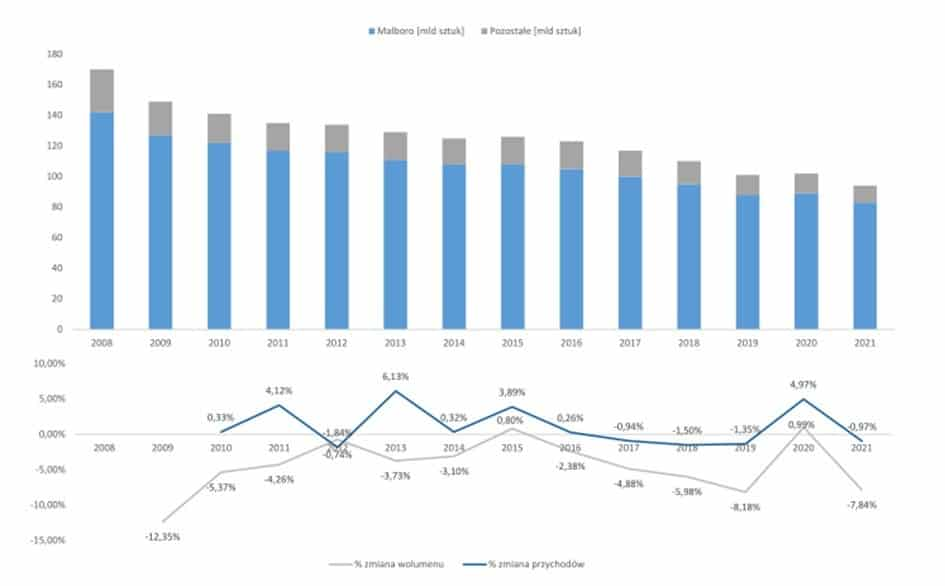

wolumen sprzedaży Altria, źródło

Omawiając rynek, wspomnieliśmy, że ludzie palą coraz mniej. Wolumen sprzedaży papierosów dla Altria również spada każdego roku. Pomimo spadku ilości sprzedawanych papierosów spółce udaje się podnosić przychód w długim terminie. Pytanie jak długo może trwać taka sytuacja przy malejącym wolumenie?

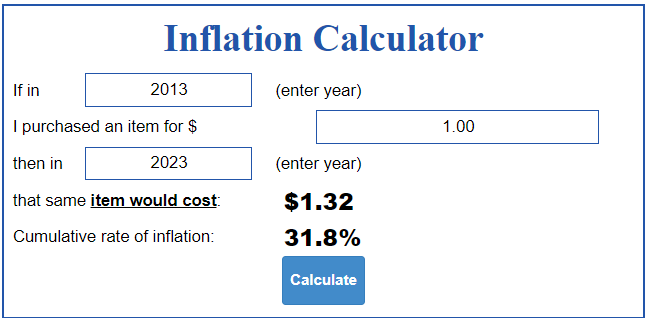

Wzrost przychodów nie jest jednak duży, w skali 10 lat średniorocznie sprzedaż podnoszona jest zaledwie o 1,6%. W tym czasie skumulowana inflacja w USA wskazuje na średnioroczny wzrost cen o 2,8% CAGR. Spółka rośnie więc wolniej, niż wynosi poziom inflacji, a wcześniej wspominaliśmy, że cały rynek tytoniu również nie powinien mieć dobrych perspektyw. Okoliczności nie są więc łatwe, a mimo to Altrii udaje się utrzymać wzrosty.

Zadłużenie

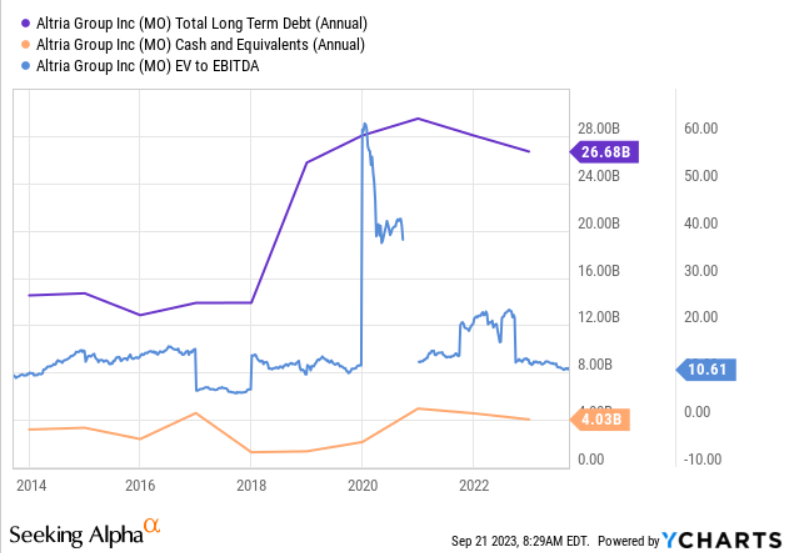

Firma na potrzeby akwizycji znacząco podniosła swój dług. Aktualnie wskaźnik dług netto/EBITDA wynosi 2,81, więc nie jest jeszcze skrajnie wysoki. WACC (ważony koszt kapitału) jest dla spółki niski i wynosi 7.18%. Altria ROIC (zwrot z inwestycji) osiąga na kilkukrotnie wyższym poziomie 28.08%. Są to więc (z reguły) dobrze ulokowane środki.

Wskaźnik Ev/EBITDA większość czasu poruszał się między 10-15, aktualnie jest przy dolnej granicy i wynosi 10,6.

Zakłada się, że EBITDA będzie stopniowo wrastać. Nie można oczekiwać tutaj dużych liczb, ale na bazie nadal podnoszonego przychodu i zachowaniu marż, powinien wzrosnąć również zysk. Najbliższe lata, jeśli wyciągną wynik do wcześniej notowanego, to już pozytywnie powinno wpłynąć to na wycenę. Czas pandemii sprawił, że wielu palaczy choć przez chwilę zaczęli bardziej myśleć o zdrowiu. Nieudane akwizycje doprowadziły do papierowych odpisów. To tłumaczy niską wycenę, która nie jest z drugiej strony przesadnie skrajna. Mieści się w dolnych granicach wyznaczonego kanału Ev/EBITDA.

Dywidenda

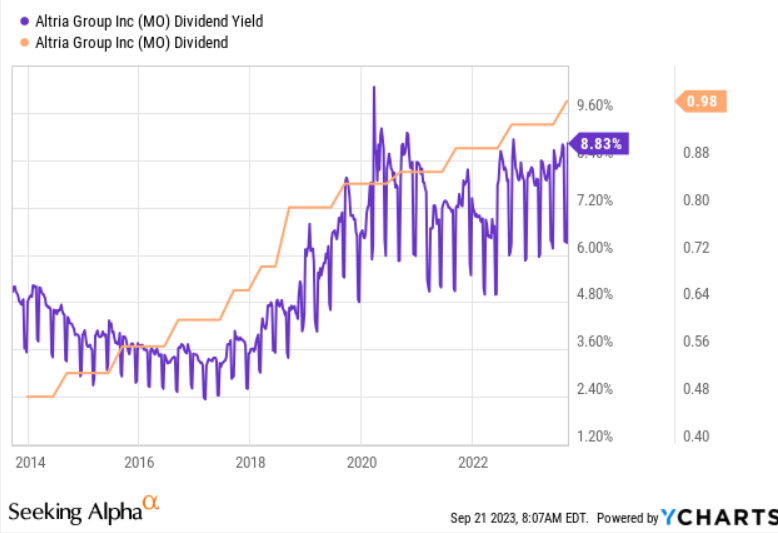

MO będzie rozpatrywane przez wielu jako spółka dywidendowa. Zwłaszcza że dywidenda jest stale podnoszona, a stopa dywidendy sięga aktualnie 9%, co nie jest małą wartością jak na płatnika rosnących dywidend należącego do indeksu SP 500.

Altria podnosi dywidendę nieprzerwanie od 1970 r. Średniorocznie o 7% (średnia z 5 lat). Do tego dochodzi jeszcze premia w formie buybacków ok. 1,3% średniorocznie. Często powtarzam, że osobiście celuję w spółki, które w mojej ocenie dadzą mi zwrot minimum 10% rocznie. Gdyby nie to, że w okresie ostatnich 5 lat mamy trend spadkowy, można by uznać, że Altria jest dobrym kandydatem do rozpatrzenia. Gdyby tylko spółka była w stanie utrzymać kurs akcji na niezmiennym poziomie (po odcięciu dywidendy), to otrzymywalibyśmy ok. 10%. Niestety spadający kurs sprawia, że inwestor (choć niewiele) traci. Pytanie więc jaka jest przyszłość spółki i czy istnieje ryzyko cięcia dywidendy?

źródło: gurufocus.com

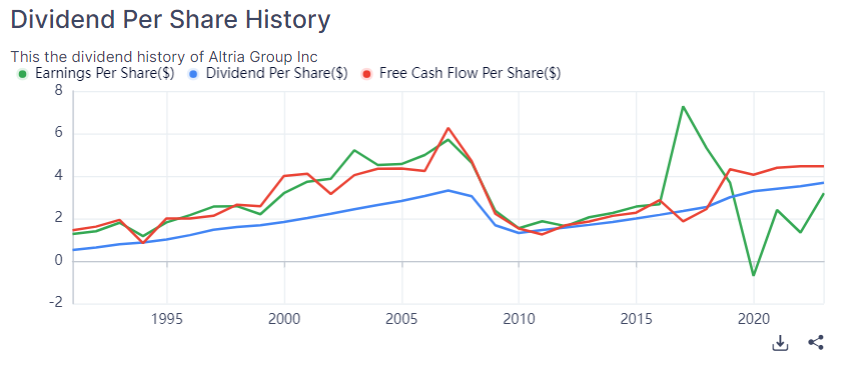

Zyski spółki w ostatnim czasie są niskie, co sprawia, że firma oddaje praktycznie cały zysk w formie dywidendy. To może niepokoić. Mówiliśmy, że na nie wpływają m.in. odpisy z nieudanych przejęć. Zyski są więc papierowo zaniżone. Zupełnie inaczej wyglądają wolne przepływy pieniężne. Stopa wypłaty dywidendy pod kątem wolnych przepływów wynosi 80%. Spółka deklarowała, że właśnie tyle chciałaby przekazywać. To jednak nadal wysoki poziom, ale już nie tak fatalny, jak w przypadku zysków. Ja z reguły staram się wybierać dywidendowe spółki, które mają bardziej schłodzony wskaźnik. Gdy spółka przekazuje 80% wolnych przepływów, to nie pozostawia sobie miejsca na błędy. Jeśli okazałoby się, że wpada w kryzys, musiałby to skutkować cięciem dywidendy, bądź zaprzestaniem jej podnoszenia. Altria więc zbliża się powoli do sufitu w kwestii dywidendy i dalsze podnoszenie nie będzie już tak dynamiczne. Jesteśmy w obliczu nowej ery dla spółek tytoniowych — trwa walka o zdobywanie rynku na polu elektronicznych urządzeń, a to wymaga większych nakładów finansowych. Działania są kosztowne, jeśli nie uda się zdobyć większego kawałka tortu, to walka okaże się bezsensowna. To nadal bitwa o rynek, który się kurczy, technologia tego nie zmienia, a walczy każdy. IQOS obecnie nie posiada silnych konkurentów na tym polu. Zawsze należy również rozpatrywać e-papierosy jako chwilowy trend — wtedy wszelkie inwestycje to wyrzucenie pieniędzy w błoto. Na tę chwilę jednak widzimy rosnące zainteresowanie takimi rozwiązaniami.

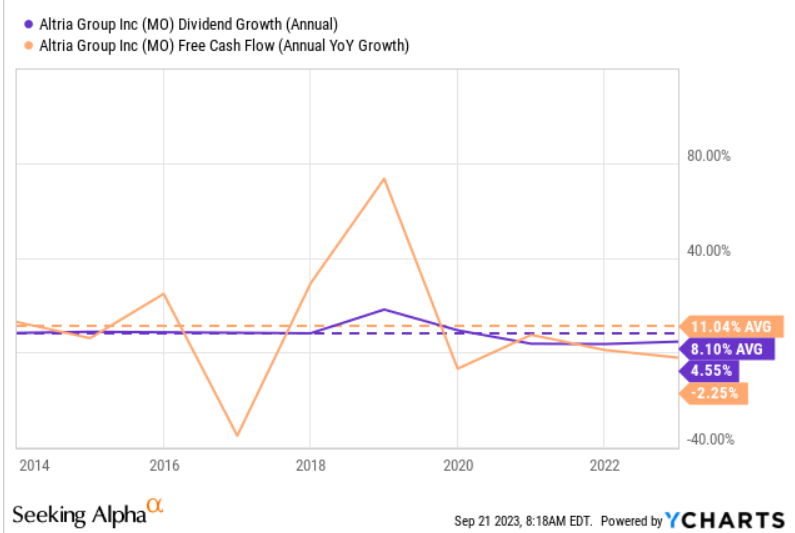

Dywidenda już w ostatnich 2 latach była podniesiona tylko o 4-5%, a nie jak w poprzednich o 7%. FCF podnoszony jest średniorocznie nadal szybciej niż dywidenda, to daje pewną nadzieję. Jednak z uwagi na priorytety spółki można oczekiwać, że dywidenda zejdzie na dalszy plan. Nie widzę tutaj zagrożenia cięć czy zaprzestania wypłacania w najbliższym czasie, jednak nie liczyłbym również na jej znacznie podnoszenie. Podnoszenie o 0,04 USD kwartalnie zaczyna stawać się standardem, a wraz z wyższą bazą co roku stanowi to mniejszy procent w odniesieniu do całości.

Przy takich założeniach stopa dywidendy powinna być wyższa, inwestorzy biorą pod uwagę, że dywidenda będzie wolniej podnoszona. Tylko czy 9% to nadal nie przesada?

Prognozy

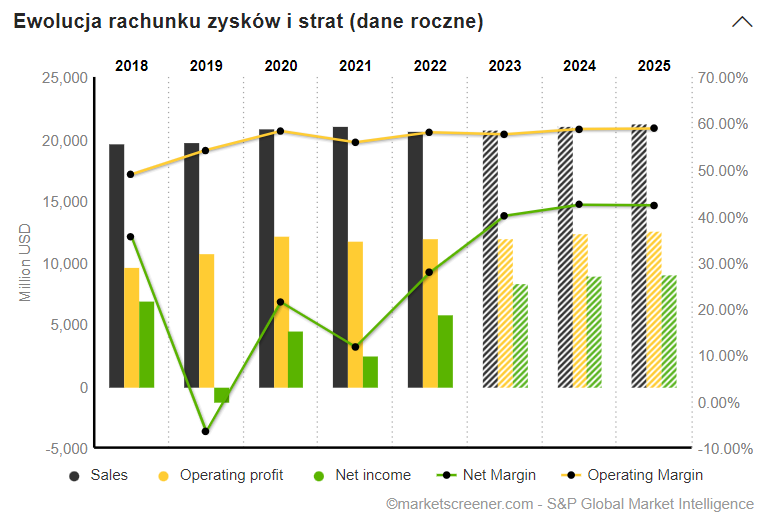

Chociaż sam przychód oraz zysk EBITDA nie miałby w najbliższych latach rosnąć w jakimś zadowalającym tempie, to poprawie powinien ulec wynik netto. Również za sprawą zakończonych odpisów, to z pewnością zabezpieczyłoby dywidendę. Analitycy w swoich prognozach zakładają, że tempo podnoszenia wróci do okolic 7% r/r. Ja pozostałbym sceptyczny w tej kwestii i założyłbym 4% r/r, nawet jeśli zysk netto wróci do swoich starych poziomów. Rynek znów wydaje się wyceniać drugą skrajność. Jak wspomniałem Altria i tak dzieli się już sporą częścią zysku. Musi zbudować sobie margines bezpieczeństwa. Zwłaszcza że przychody nie rosną w tak szybkim tempie.

Według analityków przychody do 2025 r. miałyby wzrosnąć średniorocznie o niecały 1%. Produkt tworzony we współpracy z Japan Tabacco miałby wejść na rynek nie wcześniej jak w 2027 r., co jest dość odległym terminem i zasiewa dodatkową niepewność. Zwłaszcza po ostatnim zablokowaniu przez FDA produktów, które z powodzeniem MO sprzedaje w Wielkiej Brytanii.

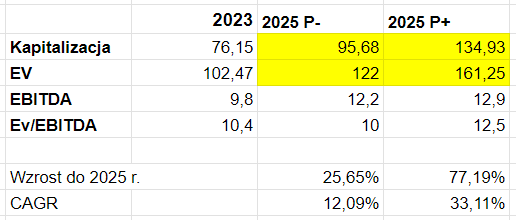

Nawet jeśli zysk EBITDA (po oczyszczeniu ze zdarzeń jednorazowych) rosnąć miałby szybciej, w tempie 1,7% r/r, nadal jest to niewielki wzrost. Wspominałem, że Altria porusza się w przedziale Ev/EBITDA między 10-15. Obecne EV to 102,47 mld USD, EBITDA w 2025 r. miałaby wynieść przy takich założeniach 12,907 mld USD, to daje nam EV/EBITDA 7,93.

Jako cel możemy przyjąć sobie wartość wskaźnika 12,5.

W takim optymistycznym wariancie, zgodnym z założeniami analityków i próbą osiągnięcia wyceny ze wskaźnikiem Ev/EBITDA równym 12,5 otrzymujemy sporą przestrzeń do wzrostu rzędu 77%. Zakładając bardziej pesymistyczne założenia, tj. niższy wynik EBITDA, dolny próg zakresu EV/EBITDA, czyli wartość równą 10, możemy liczyć na wzrost rzędu 25% w ciągu tych 2 lat. Widzimy tutaj, że rynek wycenia spółkę mocno na podstawie nieudanych akwizycji. To zaniżało znacząco wycenę i jeśli EBITDA bez zdarzeń jednorazowych zostanie poprawiona w kolejnych latach, to mamy sporą przestrzeń do wzrostu. Nadal mówimy jedynie o korekcie kursu, dalsze tempo wzrostu będzie wolniejsze. Być może sugerowanie się średnią z lat poprzednich dlatego nie jest odpowiednie i powinniśmy przyjąć niższe wartości dla wskaźnika. Dlatego ja jestem bardziej skłonny ku temu mniej optymistycznemu wariantowi.

Największą niepewność rodzi więc teraz to, czy spółce uda się odbudować zysk do starych poziomów i czy inwestycje przyniosą odpowiedni rezultat. Akcje jednak wydają się już teraz dość nisko wycenione, wycena trzyma się dolnych założeń.

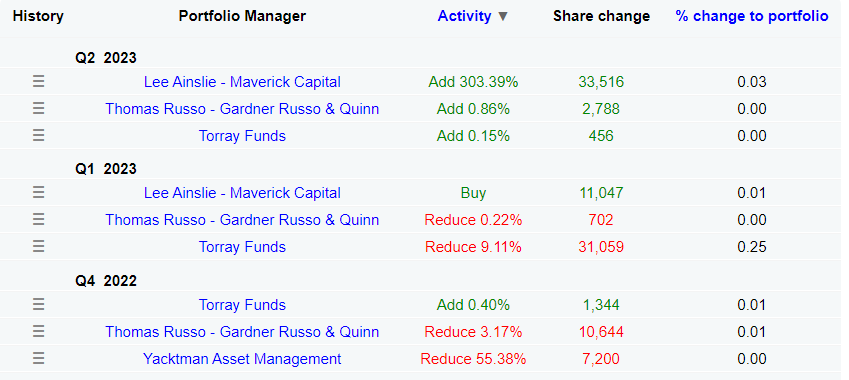

Kto kupuje? Kto sprzedaje?

Jeśli spojrzymy u kogo z dużych funduszy aktualnie znajduje się Altria, to mamy w zasadzie w ostatnim czasie głównie zwiększenie pozycji.

Te same fundusze, wcześniej były skłonne głównie redukować MO w portfelu. Lee Ainslie natomiast MO posiada jako dość świeżą pozycję. Wyprzedał ją w 2021 r. i dopiero teraz rozpoczął proces zakupowy. Należy jednak pamiętać, że wszystkie te fundusze są krótko/średnio terminowe. Nie ma tutaj praktycznie gracza, który wiązałby z MO daleką przyszłość. Gra jest spekulacyjna, a pozycje ważą mało w portfelu. W przypadku takich inwestorów instytucjonalnych otrzymujemy informacje minimum z kwartalnym opóźnieniem. Ciężko więc się sugerować ich zakupami.

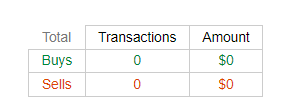

W ciągu ostatnich 12 miesięcy nie wystąpiły żadne transakcje zakupu ani sprzedaży akcji od zarządu i insiderów.

Podsumowanie

Jako że dywidenda nie wydaje się mocno zagrożona cięciem czy zaprzestaniem wypłacania, a jedynie tempo jej podnoszenia zapewne spowolni, to MO może być ciekawym instrumentem do rozpatrzenia, dla osób, które lubią kupować firmy tanie, gdzie cena podyktowana jest niepewnościami. Długoterminowo nie jest to biznes, który zapewne będzie się szybko rozwijał. Do portfela dywidendowego w stylu „kup i zapomnij” też może być ciężko. Wrzucając Altria do portfela dywidendowego wolałbym mieć ją jednak stale na oku i ewentualnie ewakuować się z inwestycji, gdyby miałyby się pojawić gorsze wyniki. Jednak obecna cena przy realizacji założeń analityków wydaje się atrakcyjna.

Świat zaczyna dbać o zdrowie, dostrzega szkodliwość papierosów. To może wymusić rozwiązania w wielu krajach, które tak jak w Japonii utrudnią dostęp do zakupu tytoniu. Japonia często lubi być takim poligonem doświadczalnym. IQOS (spalanie tytoniu w niższej temperaturze niż dzieje się to w przypadku tradycyjnego e-papierosa) dobrze odnalazł się właśnie na rynku japońskim. Współpraca w ramach Joint-venture z japońską firmą miałaby znaleźć potwierdzenie FDA w 2025 r. i w 2027 r. dopiero produkt zostałby dopuszczony na rynek. Możliwe, że dopiero posiadając łatwo dostępne rozwiązania takie jak IQOS prawo zmieniałoby się na korzyść rozwiązań elektronicznych. Pojawienie się tutaj konkurencji można odebrać wtedy jako pozytywne — zanim wprowadzi się prawo faworyzujące IQOS, musi pojawić się konkurencja, aby uniknąć monopolu. Jeśli patrzeć na takie perspektywy przyszłościowe jak sukces IQOS bądź zmiany w prawie, to Altria może odszukać jeszcze dobry okres w historii do rozwoju. To jednak bardzo płynne granice i myśl naprawdę długofalowa i oparta obecnie na spekulacjach. Dlatego podczas analizy próbowałem się skupić na okresie do 2025 r. i możliwościach wynikowych na najbliższe 2-3 lata. Chociaż regulacje przy odpowiedniej technologii (IQOS) mogą stać się szansą, dzisiaj jednak stanowią barierę — w końcu Altria nie otrzyma FDA na swój produkt z kategorii e-papierosów (choć technologia jest tutaj trochę inna na korzyść IQOS, nadal pozostaje pytanie, w którą stronę będziemy się kierować, dbając o zdrowie obywateli). Dalsza przyszłość więc może stanowić dość skrajne scenariusze, należy rozpatrywać złoty okres dla spółki, jak i okres, który powoli doprowadzi do wyniszczenia całej branży tytoniowej. Nie bez powodu przecież Altria w poprzednich latach szukała alternatywnych rozwiązań i skierowała się w stronę marihuany oraz alkoholu (co z resztą również poskutkowało odpisami, inwestycje były nieudane).

Dlatego właśnie skupiłem się na wycenie, biorąc pod uwagę 2-3 najbliższe lata. Po wyłączeniu zdarzeń jednorazowych wynik na poziomie zysku w najbliższych latach powinien się poprawić. Spółka już teraz wskaźnikowo wyceniana jest nisko, widać sceptycyzm, co stanowi szansę na zachowanie lepszego wskaźnika zysku/ryzyka.

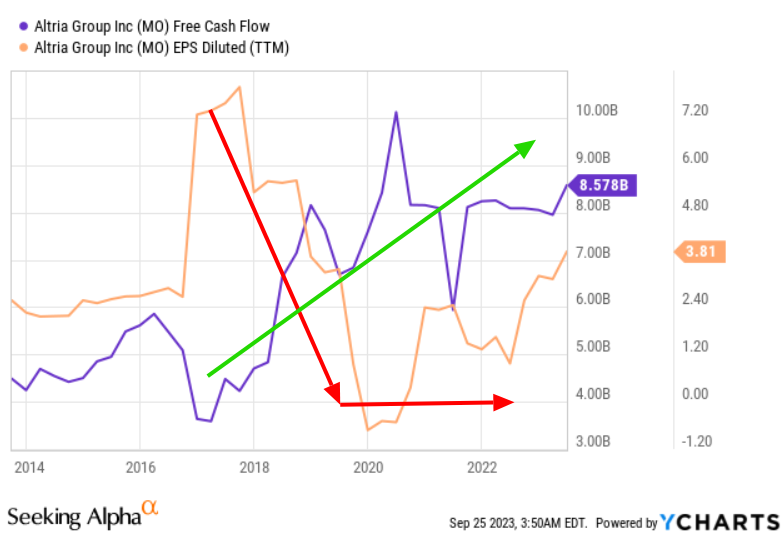

Wiele osób zadaje sobie pytanie, czy dywidenda może zostać utrzymana? Biorąc pod uwagę obecne poziomy wypłaty dywidendy w stosunku do wolnych przepływów pieniężnych, uważam, że tempo jej podnoszenie będzie znacznie wolniejsze. Nie jest to jednak poziom, który dzisiaj zagrażałby cięciem (zakładając, że spółce nie powinie się dodatkowo noga po drodze). Wysoka dywidenda wygląda atrakcyjnie i z jednej strony nie sądzę, aby była cięta, ale czasy, gdy była znacząco podnoszona, też już są za nami. To oznacza, że wyższa średnia stopa dywidendy powinna pozostać z nami na dłużej jako rekompensata braku szybkiego podnoszenia. Uważam, że obecne okolice 9% stopy dywidendy to jednak skrajny pesymizm, zakładający, że Altrii nie uda się utrzymać dywidendy. Rynek zbyt mocno ukarał Altria za nieudane akwizycje i gorsze wyniki, najwyraźniej nie wierzy w jej dalszy sukces. Pod kątem wolnych przepływów pieniężnych wygląda to natomiast znacznie lepiej. Ev/FCF obecnie to 11,8. Podczas gdy średnia dla wskaźnika to 19,2.

Gdy EPS był obciążony jednorazowymi zdarzeniami oraz zdarzeniami wynikającymi z pandemii, FCF wyglądał zdrowo. Moim zdaniem wolne przepływy będą znacznie ważniejsze, jeśli próbujemy ustać czy dywidenda zostanie zachowana.

Chociaż niektóre wyceny wskazują na duże dyskonto, nadal dodałbym takie ryzyka jak wolniejszy wzrost, czy ryzyko niepowodzenia. Nie jest to rynek, który sam w sobie dzisiaj oferuje wysokie tempo wzrostu r/r. Przejście na e-papierosy czy IQOS to nowe rozdanie kart na tym samym rynku, rosnącym wolniej od inflacji. Takie nowe rozdanie kart zawsze wiąże się z ryzykiem. Nie możemy wykluczyć potrzeby dalszego zwiększania zadłużenia, a to niekorzystnie wpłynęłoby na wyniki i dalej na omawianą dywidendę, nawet biorąc pod uwagę, że wcześniej spółka dobrze pożytkowała dług i większość inwestycji była udanych. Dlatego, pomimo że wycena na bazie wskaźników może wskazywać na duże niedowartościowanie, pozostałbym ostrożny — moim zdaniem niedowartościowanie istnieje, ale mówiłbym o takim rzędu 20-30%. To oczywiście moja opinia i nie należy się nią sugerować. Zachęcam do samodzielnego zapoznania się z raportami. Mam nadzieję, że artykuł da, chociaż podstawy tego, na co dodatkowo warto spojrzeć, jeśli ktoś jest zainteresowany spółką.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.