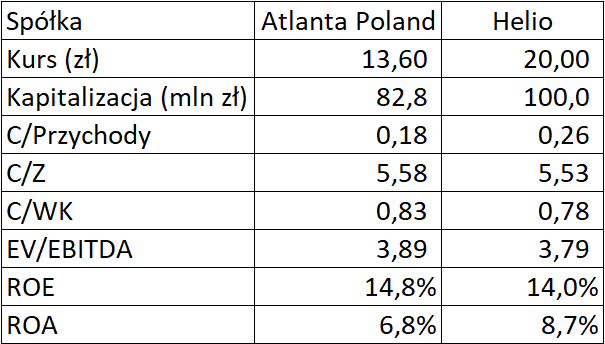

Bakalie na GPW

Zarówno Atlanta Poland jak i Helio zajmują się handlem oraz produkcją bakalii. Skala działalności obu spółek jest porównywalna. Przychody ze sprzedaży za rok obrotowy 2022/2023 (rok obrotowy rozpoczyna się 1 lipca, a kończy 30 czerwca) dla Atlanta Poland wyniosły 447 mln zł, a dla Helio 369 mln zł. To co natomiast różni obie spółki to odbiorcy oraz w pewnym stopniu portfolio produktów.

Portfolio produktów

Atlanta Poland w swojej ofercie posiada: orzechy (m.in. ziemne i laskowe), ziarna i pestki (m.in. sezam, słonecznik, dynię), owoce suszone (m.in. rodzynki, morele, śliwki, chipsy bananowe). Największy udział w sprzedaży spółki mają orzechy, które w roku obrotowym 2022/2023 odpowiadały za 55% przychodów ze sprzedaży.

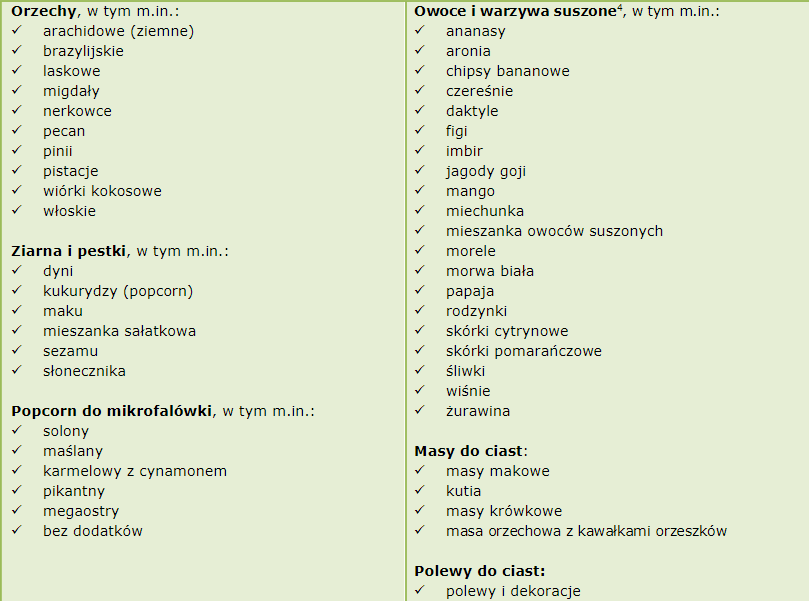

Kluczowy asortyment Helio został przedstawiony w poniższej tabeli:

W przypadku Helio największy udział w sprzedaży w niedawno zakończonym roku obrotowym miały orzechy i owoce suszone, które łącznie odpowiadały za ok. 75% przychodów spółki.

Asortyment obu spółek jest porównywalny. Helio dodatkowo sprzedaje popcorn do mikrofali oraz polewy do ciast czego nie znajdziemy w ofercie Atlanty.

Odbiorcy i dostawcy

Atlanta sprzedaje zarówno do podmiotów na rynku hurtowym (ok. 350 partnerów handlowych) oraz do klientów detalicznych (ok. 60 partnerów handlowych). Segment hurtowy w roku obrotowym 2022/2023 odpowiadał za 54% przychodów, segment detaliczny natomiast za 46%. W segmencie hurtowym ponad 90% produktów przetworzonych trafia do zakładów cukierniczych. W segmencie detalicznym odbiorcami są natomiast sieci handlowe. Największy odbiorcom spółki jest sieć sklepów Biedronka. Sprzedaż do tego podmiotu w ostatnim roku obrotowym wyniosła 34,7% przychodów. Sprzedaż do klientów detalicznych odbywa się zarówno poprzez marki sieci handlowych jak i pod marką własną Bakal. Produkty spółki sprzedawane pod marką bakal można również nabyć poprzez sklep internetowy: https://bakalsklep.pl/.

Przykładowe produkty marki Bakal:

Za ok. 22% przychodów Atlanty odpowiada eksport, a pozostałe 78% stanowi rynek krajowy.

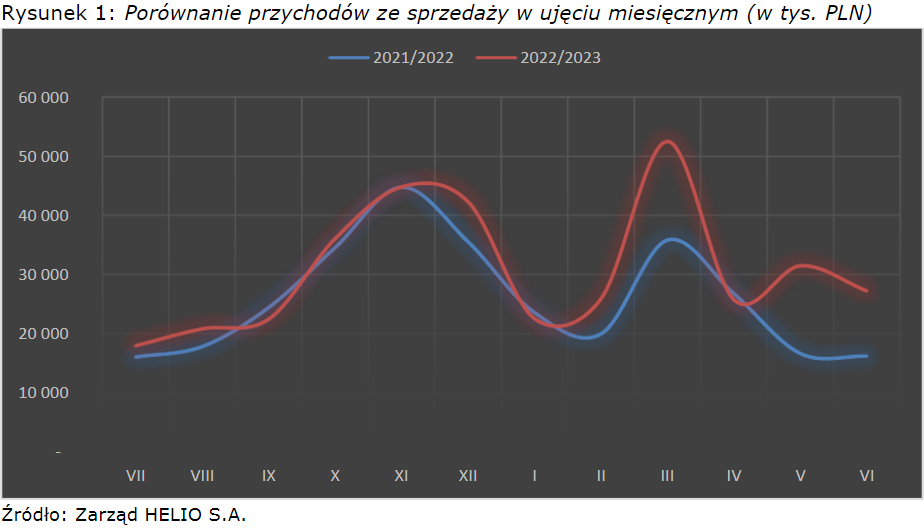

Helio sprzedaje natomiast praktycznie wyłącznie do klienta detalicznego. Niewielka sprzedaż do klientów B2B ma miejsce w kategorii „luzy”. Struktura przychodów ze sprzedaży spółki została przedstawiona na poniższych wykresach.

Sprzedaż do klientów detalicznych odbywa się głównie poprzez marki własne sieci handlowych. Największym odbiorcom produktów Helio jest podobnie jak w przypadku Atlanty sieć sklepów Biedronka, której udział w przychodach ze sprzedaży wynosi 41%.

Przykładowe produkty marki Helio:

W roku obrotowym 2022/2023 eksport odpowiadał za 11% przychodów spółki. Pozostałe 89% sprzedaży zostało zrealizowane na rynek krajowy.

Dostawcy surowców obu spółek są zlokalizowanie głównie w Ameryce Północnej, Południowej i w Azji oraz częściowo w Europie. Obie spółki rozliczają się z tytułu importu surowców głównie w dolarze amerykańskim. Trwające w ostatnich miesiącach umocnienie się złotówki względem dolara sprzyja więc analizowanym podmiotom w generowaniu wyższych marż.

Omówienie wyników finansowych

Obie spółki w ostatnich latach raportowały regularny wzrost sprzedaży. Średnioroczny wzrost (CAGR) przychodów ze sprzedaży za ostatnie 4 lata obrotowe wyniósł 15,3% dla Atlanty i 21,9% dla Helio. Dynamika sprzedaży w niedawno zakończonym roku obrotowym 2022/2023 dla obu spółek była niższa od CAGR i wyniosła odpowiednio 14,5% dla Atlanty i 18,4% dla Helio.

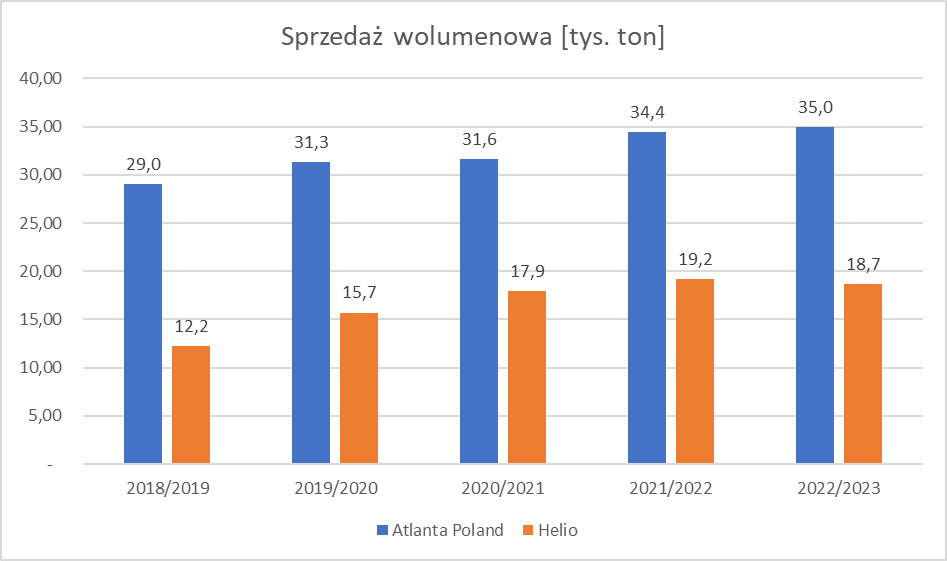

Wzrost przychodów ze sprzedaży obu spółek wynika zarówno z rosnących wolumenów sprzedaży jak i wzrostu cen sprzedawanych produktów. Na poniższym wykresie zostały przedstawione wolumeny sprzedaży analizowanych spółek.

Średnioroczny wzrost wolumenów sprzedaży za ostatnie 4 lata obrotowe wyniósł 4,8% w przypadku Atlanty i 11,3% dla Helio. W roku obrotowym 2022/2023 dynamika wolumenów wyniosła 1,7% dla Atlanty i -2,6% dla Helio. Wydaje się, że gorsze zachowanie sprzedaży wolumenowej dla Helio można wiązać z faktem, że spółka większą część sprzedaży realizuje do klientów detalicznych. W pierwszych sześciu miesiącach 2023 r. dynamika sprzedaży detalicznej w cenach stałych dla kategorii żywność, napoje i wyroby tytoniowe wyniosła -4,7%. W kolejnych miesiącach widoczne jest już odbicie. Dynamika w cenach stałych we wrześniu i październiku wyniosła odpowiednio -0,1% i -0,8%. Helio w swoim raporcie rocznym informuje, że pomimo spadku r/r sprzedaży w tonach, to sprzedaż w liczbie paczek wzrosła z 79 mln szt. do 86 mln szt. Widoczny był więc trend w ramach, którego sieci handlowe decydowały się na zmniejszenie masy sprzedawanych paczek bakalii.

W wywiadzie dla Newseria Biznes Piotr Bieliński, prezes Atlanta Poland wyjaśnia z czego wynika rosnąca popularność bakalii w Polsce (https://www.portalspozywczy.pl/owoce-warzywa/wiadomosci/rynek-bakalii-wart-ok-2-6-mld-zl,240101.html).

”Bakalie, zarówno na rynku polskim, jak i zagranicznym, przestały być produktem typowo pieczeniowym, czyli wykorzystywanym sezonowo wyłącznie do wypieków ciast bądź świątecznych przysmaków. Wraz z trendami zdrowego żywienia ludzie poszukują przekąsek, które będą zdrowe, ale zarazem naturalne i zaspokajające wszelkie potrzeby organizmu na składniki mineralne. Bakalie odpowiadają wszystkim tym potrzebom, stąd też wzrost zainteresowania konsumentów bakaliami jako zdrową formą przekąski, drugiego śniadania bądź też podstawowym elementem codziennej diety” – mówi agencji Newseria Biznes Piotr Bieliński.

Wartość polskiego rynku bakalii szacowana jest na ok. 2,6 mld zł.

W ujęciu długoterminowy dynamika ceny jednostkowej za tonę sprzedanych produktów kształtowała się w zbliżony sposób dla obu spółek. CAGR ceny jednostkowej za 4 ostatnie lata obrotowe wyniósł 10,0% dla Atlanty i 9,6% dla Helio. Większa różnica pomiędzy dynamiką ceny jednostkowej obu spółek miała miejsce w ostatnim roku obrotowym. Cena z tonę wzrosła w tym okresie o 12,6% w przypadku Atlanty i o 21,5% dla Helio. Wyższa podwyżka cen w Helio wynika z faktu, że większość sieci handlowych na początku 2023 r. pozwoliło swoim producentom podnieść ceny w otoczeniu wysokiej inflacji. Takiego komfortu odnośnie podwyżek cen nie miała Atlanta, która sprzedaje dużą część wolumenów do zakładów cukierniczych. Te z kolei mierzyły się ze wzrostami cen energii i były bardziej wrażliwe na podnoszone ceny.

Analizując kwartalne wyniki obu spółek należy zwrócić uwagę, że sprzedaż bakalii podlega zjawisku sezonowości.

Największą sprzedaż obie spółki realizują w okresie świąt Bożego Narodzenia i Wielkanocy. Najlepszym kwartałem pod względem generowanych przychodów i zysków jest IV kwartał roku kalendarzowego.

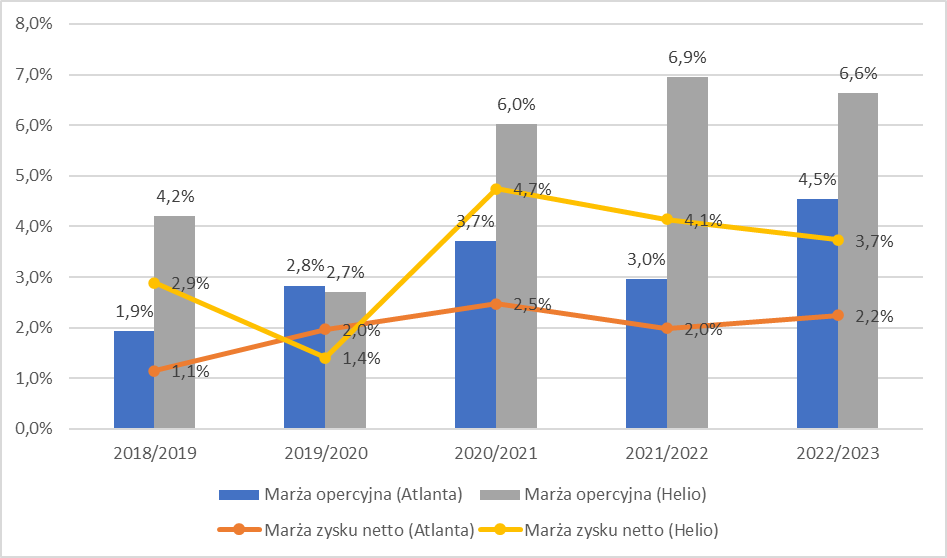

Analizując marże omawianych spółek można zauważyć, że Helio regularnie raportuje wyższe marże na poziomie zysku operacyjnego i zysku netto od Atlanty. Wynika to głównie z faktu, że Helio więcej sprzedaje do klientów detalicznych i osiąga tym samym wyższą marżę zysku brutto ze sprzedaży. Marża operacyjna w ostatnich latach znajdowała się w trendzie wzrostowym dla obu spółek.

Rosnące przychody ze sprzedaży i poprawiające się marże przełożyły się na dynamiczny wzrost zysków analizowanych spółek. Średnioroczny wzrost zysku operacyjnego za ostatnie 4 lata w przypadku Atlanty wyniósł 42,6%, a dla Helio 36,6%. Dla zysku netto CAGR wyniósł odpowiednio 36,3% i 30,0%.

Na koniec września zobowiązania finansowe netto (dług finansowy pomniejszony o środki pieniężne) wyniosły dla Atlanty 37,5 mln zł, a dla Helio 22,7 mln zł. Wskaźnik net debt/EBITDA przyjął odpowiednio wartości 1,2 i 0,7. Zadłużenie finansowe obu spółek należy więc uznać za umiarkowane.

Akcjonariat

Większościowym akcjonariuszem Atlanty Poland jest Pan Dariusz Mazur posiadający 59,55% udziału w kapitale zakładowym. Pan Dariusz Mazur pełni obecnie rolę Przewodniczącego Rady Nadzorczej. W akcjonariacie powyżej progu 5% są również obecni: Generali OFE (7,19%), Paweł Cichosz (6,39%) oraz Dariusz Orłowski (5,37%). Free float wynosi 23,95%.

Większościowym akcjonariuszem Helio jest Pan Leszek Wąsowicz, który kontroluje łącznie 81,32% akcji. Powyżej progu 5% nie ma innych podmiotów. Free float wynosi 18,68%. Pan Leszek Wąsowicz pełni funkcję Prezesa Zarządu, a jego małżonka Pani Justyna Wąsowicz – Wiceprezesa Zarządu.

Wynagrodzenie Zarządu i Rady Nadzorczej za ostatni rok obrotowy wyniosło w Atlancie 3 248 tys. zł, a w Helio 4 541 tys. zł.

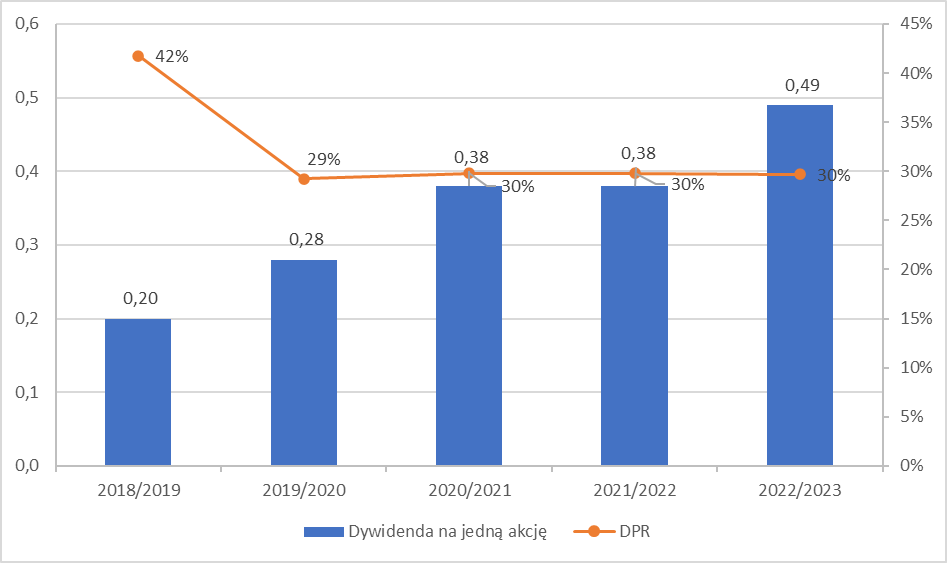

Główni akcjonariusze analizowanych podmiotów podchodzą w zdecydowanie odmienny sposób do akcjonariuszy mniejszościowych. Atlanta Poland regularnie wypłaca dywidendy, które zostały przedstawione na poniższym wykresie.

Dywidenda za rok obrotowy 2022/2023 wyniesie 0,49 zł na akcję. Dzień dywidendy został ustalony na 22 stycznia 2024 r. a jej wypłata nastąpi 6 lutego. W 2015 r. spółka przyjęła politykę dywidendową zgodnie z którą Atlanta chce przeznaczać na wypłatę dywidendy od 30% do 50% jednostkowego zysku netto. W ostatnich latach współczynnik wypłaty dywidendy przyjmował dolną wartość tego przedziału, tj. 30%.

Helio od swojego debiutu na giełdzie w 2007 r. dywidendy nie wypłaca i na ten moment nic nie wskazuje na to, żeby spółka miała zacząć dzielić się z akcjonariuszami wypracowanym zyskiem. W 2019 r. główny akcjonariusz ogłosił wezwanie na akcje spółki przy cenie 9 zł za akcję. Później cenę podniesiono do 10,54 zł za akcję. Dla porównania cena akcji w emisji w 2007 r. wyniosła 10,50 zł. Poniżej komentarz Pana Leszka Wąsowicza do ogłoszonego wezwania.

"Najwyraźniej format spółki publicznej na ten moment się wyczerpał, dlatego nie chcemy w nim trwać na siłę. Nie widzę bowiem w tym momencie możliwości zmiany polityki dywidendowej, ani też nie jestem zainteresowany rozwodnieniem mojego udziału w Helio. Ogłoszenie wezwania jest zatem odpowiedzią na zgłaszane nam przez akcjonariuszy mniejszościowych oczekiwania. Cena jaką proponujemy wydaje się być uczciwa i interesująca w porównaniu do średnich cen w ostatnim czasie. Fakty są bowiem takie, że cena w wezwaniu nie tylko uwzględnia dodatkową premię względem ceny rynkowej sprzed wezwania, średniej ceny z ostatnich 3 i 6 miesięcy, lecz nawet jest wyższa od średniego kursu akcji HELIO z ostatnich 5 lat" – powiedział prezes. (PAP Biznes)

Szanse

1. Analizowane spółki działają na rosnącym rynku. Szansą dla obu podmiotów jest kontynuacja trendu zdrowego żywienia, który powinien wspierać większą konsumpcję bakalii.

2. Od września 2022 r. obserwowany jest trend umacniania się złotego i euro względem dolara co ma korzystne przełożenia na marże obu spółek.

3. Ceny frachtu morskiego powróciły do poziomów sprzed pandemii co również korzystnie wpływa na osiągane rentowności. Jednocześnie ostatnie ataki jemeńskich bojowników na statki towarowe stanowią ryzyko ponownej destabilizacji transportu morskiego.

4. Obie spółki zdecydowały się wyjść ze swoją ofertą produktową poza Polskę. Istnieje możliwość dalszego rozwoju sprzedaży eksportowej na większych rynkach. Rozwój sprzedaży zagranicznej jest jednak ograniczony do rynków, na których bakalie nie występują w sposób naturalny.

Ryzyka

1. Zmienność cen surowców, które to są uzależnione od wielkości zbiorów w danym roku i warunków klimatycznych. Wystąpienie anomalii pogodowych w krajach, z których importowane są surowce może w istotny sposób zwiększyć koszty ich zakupu.

2. Ryzyko walutowe. Obecnie kursy walutowe i ceny frachtu sprzyjają spółce, ale ta sytuacja nie będzie się zawsze utrzymywać. Ze względu na długi termin od momentu zakupu surowca do sprzedaży produktu spółki są narażone na ryzyko walutowe. Oba podmioty częściowo zabezpieczają się przed tym ryzykiem poprzez kontrakty forward.

3. Duże uzależnienie od jednego odbiorcy, którym jest sieć sklepów Biedronka. Obserwowany wzrost marż producentów bakalii może skłonić sieci handlowe do obniżenia cen.

4. W kontekście Helio dochodzi ryzyko głównego akcjonariusza, który może być zainteresowany ponowną próbą ściągnięcia spółki z giełdy. Jeśli spółka natomiast pozostanie na giełdzie to akcjonariusze mniejszościowi raczej nie mogą liczyć na wypłatę dywidendy.

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.