Czy Eurosnack utrzyma wyniki?

Analiza fundamentalna Eurosnack

Artykuł pierwszy raz został opublikowany w ramach zamkniętego forum Longterm, dnia 22-01-2024 r. Jeżeli jesteś zainteresowany większą ilością podobnych analiz i chciałbyś je otrzymywać bez opóźnień, zapraszamy do subskrypcji >>LINK<<

Wybrane dane finansowe oraz wskaźniki

z dnia 2024-01-22

Kurs 2,30 zł

Kapitalizacja 86 799 794 zł

Liczba akcji 37 739 041 szt.

C/Wk 4,47

C/P 0,67

C/Z 10,91

C/ZO 7,43

ROE 40,99%

ROA 15,52%

Piotroski F-Score 6/9

Przychody (12 mc) 139,2 mln zł

Zysk netto (12 mc) 8,5 mln zł

Gotówka 0,77 mln zł

Ev/P 0,79

Ev/EBITDA 6,99

Zadłużenie kap. własnych 1,47

Płynność szybka 0,6

Dług netto/EBITDA 1,02

Płynność bieżąca 1,16

źródło

Moje wcześniejsze komentarze

Eurosnack to niewielka spółka z rynku NewConnect zajmująca się głównie produkcją wyrobów spożywczych typu przekąski. Głównie są to chrupki kukurydziane. O spółce na forum Longterm wspominałem w listopadzie 2023 r. oraz styczniu 2024 r.

Jako że jest to niewielka spółka, która zwróciła uwagę inwestorów głównie w ostatnich kwartałach, to obroty na niej nie są duże. Obecnie mówimy o średnio 40 tys. zł obrotu i należy pamiętać, że jest to okres, gdzie obrót został zwiększony. Będzie więc to inwestycja prędzej na mniejszy portfel i z myślą o długoterminowej inwestycji, która zakłada w swojej strategii, dopuszczenie większej zmienności.

Akcje spółki będą podatne na zmienność, raz ze względu na niskie obroty, ale też z powodu, że spółkę należy traktować jako bazującą na surowcach rolnych. Ceny kukurydzy, a przy tym również kurs walut, będą miały wpływ na przychody i zyski firmy. Same surowce wykazują dużą zmienność, a co za tym idzie również spółki surowcowe. Nie można więc Eurosnack rozpatrywać w oderwaniu od ceny kukurydzy, która po swoich ostatnich szczytach mocno spadła i wspomogła wyniki. Niskie obroty i rynek NewConnect wiąże się z reguły z niższymi wskaźnikami wyceny, co również należy wziąć pod uwagę, wyceniając spółkę, warto założyć większe dyskonto.

CENY KUKURYDZY

źródło: bankier.pl

Ceny kukurydzy spadają, co może wspomóc wynik. W rzeczywistości większość czasu kukurydza przyjmuje wartość między 300-450 USD/buszel. Eurosack świetnie poradził sobie z ostatnimi anomaliami. W 2012 r. podczas podobnego wyskoku cen sytuacja dla spółki okazała się niszcząca, ta mierzyła się wtedy z problemem wyższego zadłużenia. Pomimo ostatnich wzrostów cen, spółce udało się generować zysk, obecne spadki powinny wspomóc w jego podtrzymaniu.

W okresach niepokoju gospodarczego, musimy wziąć pod uwagę ryzyko ponownego wzrostu cen surowców. Kolejne konflikty rozlewają się na świecie, te ciągną za sobą sankcje i utrudnienia w transporcie. Nie zawsze znamy konsekwencje niektórych obostrzeń. Jedną z możliwości jest również wzrost cen surowców rolnych/spożywczych.

Ogłoszone w październiku globalne zbiory pod kątem wolumenu wyniosły o 17% więcej niż zakładano. Większe zgromadzone zapasy powinny wspomóc dalszy spadek ceny kukurydzy. Widzimy ten efekt w IV kwartale 2023 r. Jak pisałem w jednej z krótszych wypowiedzi: "Można by się zastanowić czy problemy z przewozem zboża przez granicę ukraińską są problemem. W analizie Astarty pokazywałem, że problem dotyczy tak pszenicy, jak i kukurydzy, jednak Polska jako kraj nie importuje kukurydzy zbyt wiele. Spółka w swoim raporcie rocznym z 2022 r. również deklarowała, że nie posiada ani dostawców, ani odbiorców z terenu Rosji i Ukrainy. Jako kraj w przypadku kukurydzy, w dużej mierze opieramy się na własnych zbiorach. Sama blokada importu może mieć jednak wpływ na ceny."

Ceny zbóż są niskie i jest to jeden z problemów, które wymieniają producenci nawozów (o czym wspominałem szerzej w analizie Grupy Azoty). Kukurydza często wymieniana jest jako najbardziej dotkliwa zmiana ceny. Pomimo że dostrzegamy czynniki wspomagające spadek ceny, to ten czynnik znów może stanowić hamulec do dalszych spadków.

W jednym ze swoich komentarzu wspominałem również (dane skorygowane o bieżące wartości): "Teoretycznie, przy utrzymaniu obecnych cen kukurydzy moglibyśmy liczyć na ok. 3 mln zysku netto kwartalnie, co przy podtrzymaniu takiego poziomu w skali roku daje nam 12 mln zł. Sektor notowany jest z reguły ze wskaźnikiem C/Z = 10 i można przyjąć, że sama spółki również jest zbliżona ze swoją średnią historycznie do tego poziomu. Będąc ostrożnym, zakładając, że zyski niekoniecznie zostaną podtrzymane, wolałbym celować w niższą wartość. 12 mln zł * 8 (C/Z) = 96 mln zł kapitalizacji, w prostym przeliczeniu. Zawsze zachowuję pewną dozę bezpieczeństwa i zaniżenia. Pamiętajmy o niskiej płynności i zwiększonym zainteresowaniu wśród inwestorów w ostatnim czasie, co może generować zwiększoną podaż, gdyby spółka wykazała spowolnienie wzrostu. Obecnie spółka notowana jest z kapitalizacją 86 mln zł. Biorąc pod uwagę, że ja traktuję ją spekulacyjnie i jako spółkę z wyższym ryzykiem, uważam, że obecnie nie ma tutaj znaczącego niedowartościowania."

Adrian (analityk Longterm w ramach kursu Mastermind) w styczniu wyceniał spółkę modelem DCF, otrzymując wtedy zbliżoną wycenę.

Tutaj powinniśmy wziąć również pod uwagę rozbudowę mocy wytwórczych, co zostało zignorowane w moim uproszczonym sposobie wyceny. Zaznaczam, że nie powinniśmy się sugerować wspomnianymi wycenami. Jest to tylko prosta kalkulacja bazująca na dotychczasowych wynikach i średnich statystycznych. Natomiast o samej modernizacji, którą również należy uwzględnić, powiemy sobie dalej.

Rozwodnienie każdego roku

Spotkałem się z głosami niezadowolenia z powodu ciągłych drobnych emisji akcji. Niektórzy spółce zarzucają regularne drukowanie akcji na cele programu motywacyjnego dla zarządu. Akcje obejmowane są po niskiej cenie, ostatnia emisja wiązała się z ceną 0,22 za akcje, które objął wice prezes. Przypomnę jak wyglądała ilość akcji od lat, w których zażegnano kryzys i dodrukowano największą ilość akcji:

Biorąc pod uwagę ostatnie 5 lat, otrzymujemy średniorocznie rozwodnienie na poziomie 3,5% CAGR. Uważam taki poziom akcji obejmowanych w ramach programu motywacyjnego za przeciętny. Cena w ramach ESOP z reguły również jest dużo niższa i również tutaj nie mam niczego do zarzucenia spółce. Jest to w moim odczuciu standardowy program motywacyjny, jaki spotykamy w wielu spółkach. Natomiast warto spojrzeć również na wartość księgową, jaka przypada na pojedynczą akcję. Jako że Eurosnack jest spółką produkcyjną, możemy wzorować się na wartości księgowej, bo będzie miała one przełożenie na możliwości wytwórcze i wyniki. W przeliczeniu na akcje ta praktycznie wzrosła o ponad 100% w ciągu 5 lat. Średniorocznie wykazano 18% CAGR wzrostu na wartości księgowej w przeliczeniu na akcje (uwzględniając rozwodnienie). Moim zdaniem obecny program motywacyjny nie narusza znacząco dobra pozostałych akcjonariuszy. Motywacja zarządu znajduje potwierdzenie w wynikach i to jest dla mnie najważniejsze. Tak długo, jak spółka jest w stanie wykazywać rosnące wartości na akcje, program w obecnej formie niesie uzasadnienie.

Należy spodziewać się kolejnych, podobnych emisji w przyszłych latach — warto zrozumieć, z czym one się wiążą, gdyby miały pojawić się kolejne głosy niezadowolenia z tego powodu.

Więcej o wynikach i Inwestycjach

Koszty wytworzenia produktu wzrosły (w ujęciu skumulowanych 3 kwartałów) o 22%, podczas gdy przychód udało się zwiększyć o ponad 28%. Spółka na swojej stronie podaje comiesięczne szacunki przychodów. Według wstępnych wyliczeń w całym okresie od stycznia do grudnia 2023 r. przychody spółki wyniosły ok. 138,1 mln zł netto, co stanowi wzrost o 19,67% względem zeszłego roku. Wynik kwartalny powinien być więc powtarzalny, podobny do tego osiągniętego w II i III kw., tak jak zakładałem we wcześniejszych wpisach.

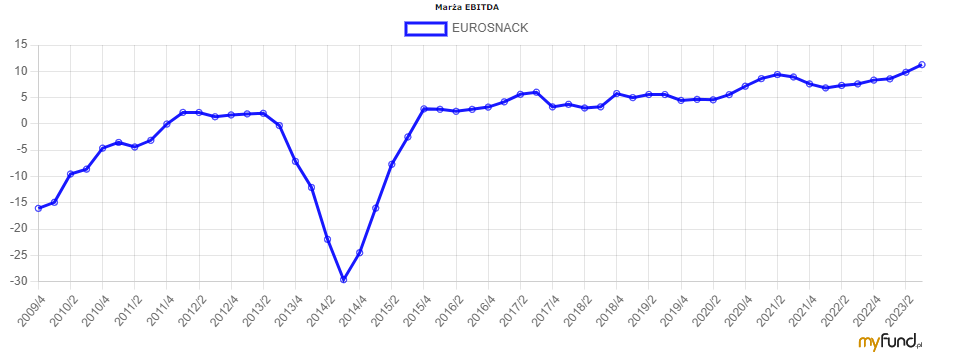

Spółka sukcesywnie podnosi swoją marżę EBITDA. Mieliśmy wspomniany wcześniej moment załamania, ale od lat 2013-16, spółka wykazuje nie tylko wzrost przychodów, ale również rentowności. Lata 21-22 to kolejny wzrost cen kukurydzy, jak widać, wpłynęło to również na wahania marży, ale obecnie spółka osiąga najwyższe poziomy historyczne, gdzie nadal mamy przestrzeń do spadku cen kukurydzy.

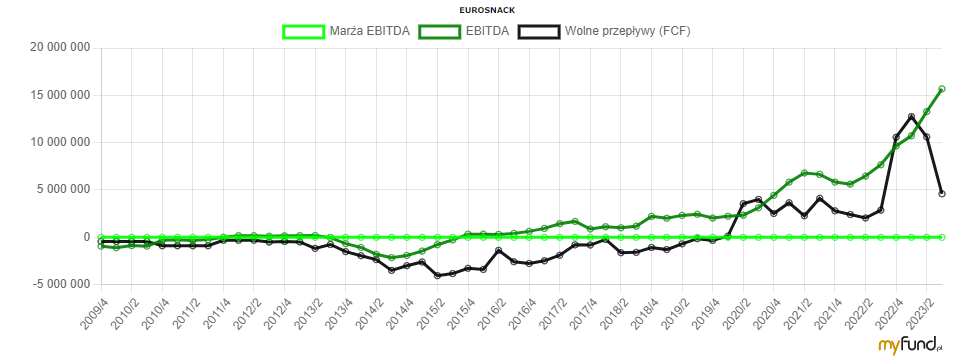

Trochę gorzej przekłada się to na wolne przepływy pieniężne, ostatni okres jednak to zwiększone inwestycje, co może wspomóc w dalszą poprawę marży bądź zwiększyć wolumen sprzedaży.

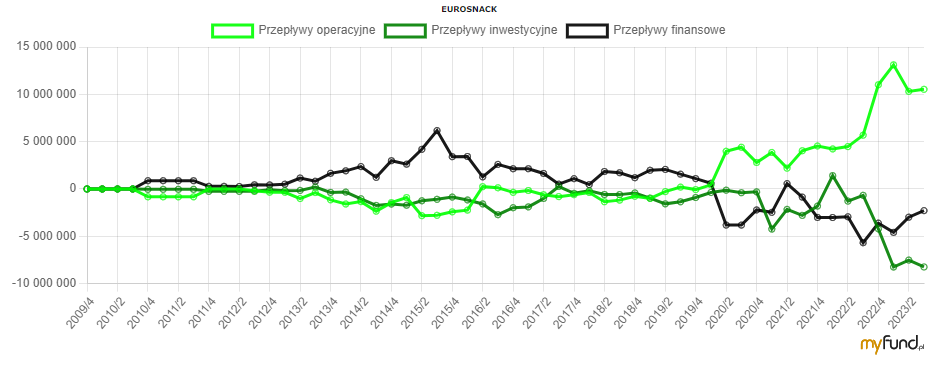

W przepływach widzimy więc sytuacje, gdzie znacząco w ostatnich latach wzrosły przepływy operacyjne i równocześnie pogłębiły się inwestycje. Spółka więc ma szansę na zwiększenie skali działania i stanowi to największy poziom inwestycji, taki którego nie spotykaliśmy w historii spółki.

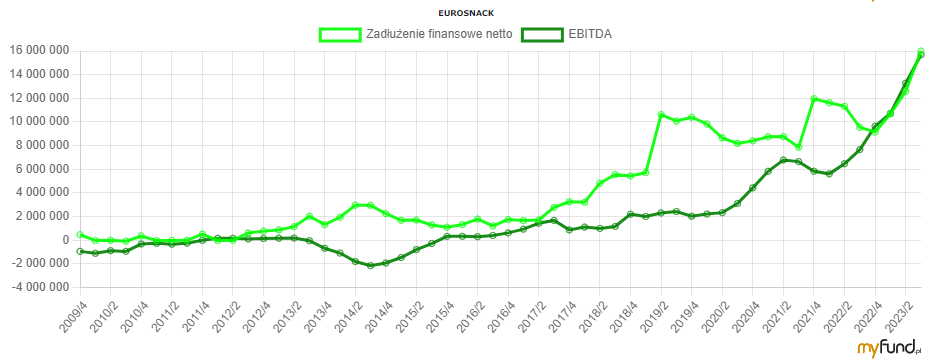

Równocześnie wzrasta zadłużenie netto spółki, jest ono jednak podnoszone systematycznie wraz ze wzrostem wyniku EBITDA. Obecnie nawet wskaźnik długu netto/EBITDA został wychłodzony. Inwestycje zawsze wiążą się z ryzykiem niepowodzenia, bądź otrzymania mniejszego efektu od spodziewanego. Ważony koszt kapitału spółki wynosi ok. 8%, podczas gdy ROIC ok. 34% - to pokazuje, że spółce udaje się osiągnąć z reguły, lepszy zwrot z inwestycji niż wynoszą koszty pozyskania kapitału. W takim przypadku istnieje sens podejmowania ryzyka inwestycji (wewnątrz firmy) zamiast decydowania się na zwrot wartości akcjonariuszom.

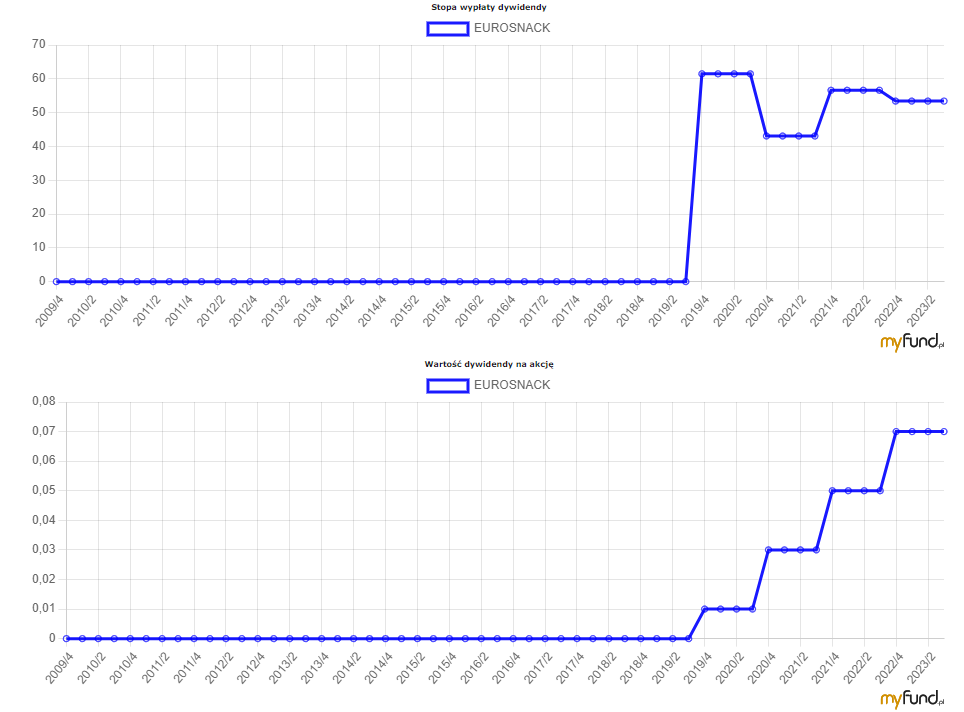

DYWIDENDA

Nie jest jednak tak, że spółka nie zwraca wartości również inwestorom. Regularnie wypłaca dywidendę od 2020 r.

Na ten cel przeznacza blisko 50% zysku netto, dzięki rosnącym zyskom, dywidenda również była regularnie podnoszona. Godne zwrócenia uwagi, zwłaszcza na rynku NewConnect. Obecnie mamy rozliczone 3 kwartały 2023 r., gdzie skumulowany zysk wynosił 7,46 mln zł. Zakładając, że w IV kwartale uda się wypracować kolejne 3 mln, zysk za cały rok mógłby przekroczyć 10 mln zł. Przy przekazaniu 50% w formie dywidendy, można się spodziewać blisko 0,13 zł/akcje. Jednak Widzimy, że dywidenda była dotąd podnoszona o 2 gr na akcje rocznie, więc pomimo dużego wzrostu zysku, przy zwiększonych inwestycjach należy brać pod uwagę, że możliwe jest również wypłacenie ok. 0,09 zł/akcje. Te dwa warianty oferowałyby nam przy dzisiejszej cenie kolejno 5,8% oraz 4% stopę dywidendy. Dla GPW są to wartości przeciętne wśród dywidendowych spółek. W przypadku rynku NC jak wspominałem warto brać dodatkowe dyskonto - niski obrót z reguły powoduje również niższą wycenę. Dlatego dobrze, gdyby stopa dywidendy tutaj również była delikatnie wyższa. Jednak jeśli ktoś rozpatruje Eurosnack jako długoterminowa, wieloletnia inwestycja, może łaskawiej spojrzeć na obecnie prognozowane możliwości przepływów dla akcjonariusza.

CO Z TYMI INWESTYCJAMI?

Rozpatrzyliśmy już sytuację bieżącą spółki, ale wciąż wspominam o inwestycjach, których historycznie spółka nigdy nie odnotowała na tak dużym poziomie. Należałoby się im przyjrzeć bliżej. Pod koniec 2023 r. strona otrzymała nowy wygląd. Często podczas analiz wspominam, że choć internet przechodzi do social mediów, to nadal stronę www traktuję jako wizytówka firmy - jeżeli jest porzucona i zaniedbana (nieaktualizowana), to jest to dla mnie negatywny znak. Strona nie musi posiadać szeroko rozbudowanych działów, blogów, opisu nowości i licznych aktywności. Ma być przede wszystkim praktyczna. Czasami zdarza się, że wchodząc w zakładki typu relacje inwestorskie, widzę materiały sprzed kilku lat (najczęściej okresu debiutu na giełdzie + 1 rok) i nic nowszego! O zgrozo! Strona Eurosnack po zmianach jest nadal minimalistyczna, ale bez problemu można z niej uzyskać wszystkie niezbędne, aktualne informacje. Pomimo że spółka nie prezentuje zbyt wielu informacji, a raporty są ubogie, to konieczne minimum zachowuje. To się ceni. Nie porzuca swojej internetowej wizytówki. Utrzymanie mediów typu strona www to również koszt, dlatego inaczej należy spojrzeć na spółki działające w sektorze informatyki, która zapewne będzie wymagała większej ilości wzmianek w internecie o produkcie typu SaaS, a inaczej na małą firmę produkcyjną, która po prostu potrzebuje wizytówki, a nie strony jako medium, które jest odwiedzane codziennie przez duże liczby internautów. Uważam, że Eurosnack zachowuje ten balans, a krok w kierunku odświeżenia witryny pokazuje, że rozumieją, jakie są potrzeby rynkowe w tym zakresie.

Zmiana strony to jednak mały detal, który wskazuje na to, że firma się rozwija. Na uwagę zasługuje przede wszystkim rozbudowa linii produkcyjnej, to będzie najważniejsza inwestycja w ostatnim czasie. Inwestycja była realizowana w ramach projektu pod nazwą “Inwestycje na rzecz dywersyfikacji i skracania łańcucha dostaw produktów rolnych i spożywczych oraz budowy odporności podmiotów uczestniczących w łańcuchu” - już sama nazwa projektu wskazuje, że firma zwraca uwagę na ryzyka, które wymieniłem odnośnie cen kukurydzy. Wartość netto projektu to 6,6 mln zł, spółka w ramach dofinansowania otrzymała 2,6 mln zł na ten cel. Jak czytamy na stronie:

"Przedsięwzięcie polega na zakupie maszyn do produkcji chrupków kukurydzianych oraz sprzętu wraz z oprogramowaniem do kontroli procesów produkcji. Celem inwestycji jest unowocześnienie posiadanej linii produkcyjnej. Wszystkie zaplanowane inwestycje pozwolą na unowocześnienie i zmodernizowanie posiadanego parku maszynowego oraz zwiększenie wydajności produkcji. Inwestycja rozpoczęła się w marcu 2022, a zakończyła we wrześniu 2023 roku."

Tym samym IV kwartał można potraktować jeszcze jako rozruch inwestycji, niekoniecznie zobaczymy w nim pełny wpływ na wyniki. Rozwinięcie linii produkcyjnej powinno jednak wspomóc wyniki osiągane w 2024 r. Nie znamy jednak skali, jaką może przybrać rozbudowa parku maszynowego. W poprzednich latach spółka już zwiększała nakłady inwestycyjne i zaowocowało to wzrostem przepływów operacyjnych. Patrząc na same liczby, CAPEX jest znacznie większy. 4 kwartały narastająco to kwota 5,9 mln zł, w porównaniu z latami ubiegłymi, gdzie mówimy o liczbach rzędu 0,4-1,7 mln zł.

Niełatwo wycenić wpływ inwestycji, bo ta wiąże się z wieloma czynnikami ryzyka, należałoby uwzględnić to, jaki poziom wykorzystania mocy obecnie przedstawia spółka, o ile jest w stanie je zwiększyć dzięki modernizacji, to czy inwestycja wpłynie pozytywnie również na marże oraz to, czy firma obecnie posiada kontrakty z klientami, które zapełnią te moce produkcyjne. Historia pokazuje, że w przeszłości spółka dobrze radziła sobie ze znajdowaniem miejsca na rynku i ostatnie 10 lat to ciągłe podnoszenie wyników. Nie mówimy tutaj tylko o jednorazowym przypadku bazującym na wahaniach ceny kukurydzy.

Rynek przekąsek "dmuchanych" typu chrupki kukurydziane wg. różnych firm analitycznych powinien rozwijać się w tempie 7-10% CAGR. Chociaż spółka w dużej mierze jest producentem chrupek, to posiada również w swojej ofercie ciastka (biszkopty). Produkty posiadają certyfikaty BIO oraz prod. wolnych od alergenów, co jest istotne w obecnie zmieniających się trendach, skupiających się na zdrowej żywności.

Podsumowanie

Eurosnack to zdecydowanie mała spółka, a rynek New Connect nie jest z reguły atrakcyjny, ze względu na mnogość firm słabo sobie radzących oraz niskie obroty. Należy uwzględnić to w wycenie oraz swojej strategii inwestycyjnej. Akcje Eurosnack mogą wiązać się z wyższą zmiennością, podatnością na cykliczne zainteresowanie inwestorów, utrudnieniem w płynności - zakup i sprzedaż akcji może być utrudniony, z racji małych wolumenów akcji.

Eurosnack zdecydowanie lepiej poradził sobie z obecnym wyskokiem cen kukurydzy, niż miało to miejsce blisko 10 lat temu. Zadłużenie spółki jest niskie, marże wzrastają. Spółka właśnie zakończyła najważniejszą inwestycję. Wraz z utrzymaniem niskich cen kukurydzy, ma szansę na dalsze skalowanie biznesu, zwiększenie tak przychodów, jak i zysków. Cena akcji obecnie jest już po dużych wzrostach, a w takich sytuacjach należy wziąć pod uwagę również ryzyko korekty. Eurosnack jednak nie tylko wciąż inwestuje w swój rozwój, utrzymując niskie zadłużenie, ale oferuje również zwrot wartości akcjonariuszom w postaci dywidendy, którą wypłaca regularnie od 2020 r. Do spółki można więc podejść na różne sposoby — spekulacyjnie, jako że rośnie zainteresowanie nią, co widać po forach o tematyce giełdowej, długoterminowo — z myślą o dalszych efektach płynących z poniesionych inwestycji, bądź dywidendowo — licząc na stałe przepływy gotówkowe.

Minusem może być mała ilość informacji płynących od spółki i wspomniane wcześniej cechy spółek z NewConnect i tych mające niskie obroty. Plusem natomiast jest komunikowanie co miesiąc szacunków względem przychodów oraz to, że spółka rośnie tak naprawdę od dekady, nie jest to tylko chwilowy wzrost bazujący na obecnych zawirowaniach gospodarczych. Podtrzymuje swoje założenie, że IV kwartał powinien być podobny do II i III kw. Niektórych może to odstraszyć - widząc hamowanie. Należy jednak pamiętać o tym, że efekt z nowych inwestycji możemy ujrzeć dopiero w 2024 r. Warto również obserwować, czy spółce udaje się utrzymać marżowość.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.