Czy zadłużone Elanco może stać się partnerem Bioceltix?

Analiza fundamentalna Elanco Animal Health (NYSE:ELAN)

Wybrane dane finansowe oraz wskaźniki

Analiza była opublikowana na zamkniętym forum Longterm w tej samej formie dnia 31.03.2023 r. Informacje i sytuacja od tego czasu mogły ulec zmianie. Jeśli nasze podejście spodobało Ci się i chciałbyś przeczytać więcej podobnych analiz oraz otrzymywać je bez opóźnień zachęcamy do subksrypcji

>> https://longterm.pl/uslugi/ <<

Kurs 9,12 USD

Kapitalizacja 4,48 mld USD

Śr. wolumen 7,7 mln

Beta 0,95

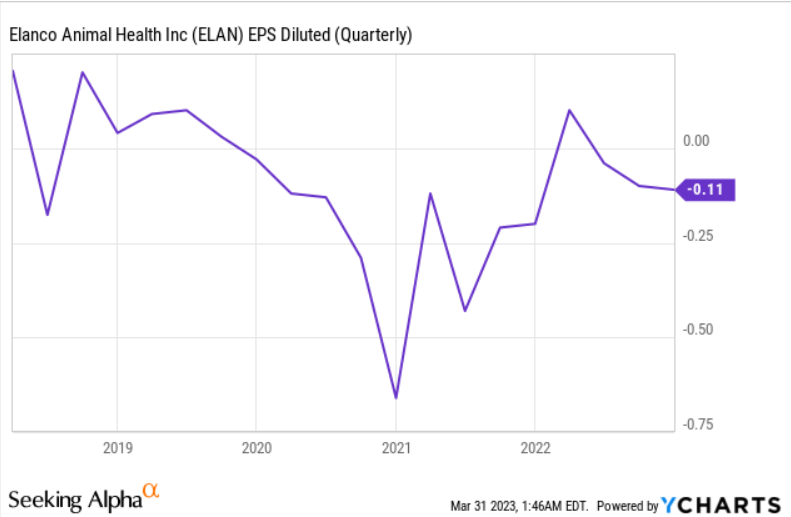

EPS -0.16

Marża oper. 8.84%

ROA 1.53% ROE -1.05%

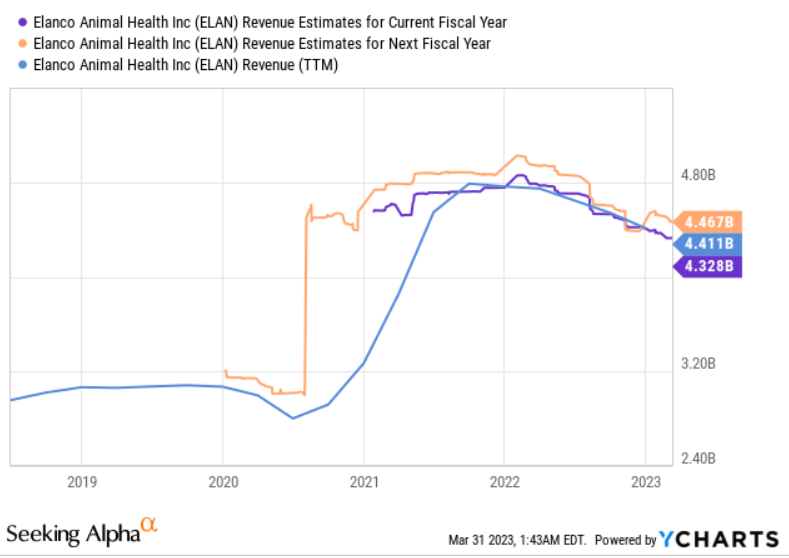

Przychód (12m) 4.41 mld USD

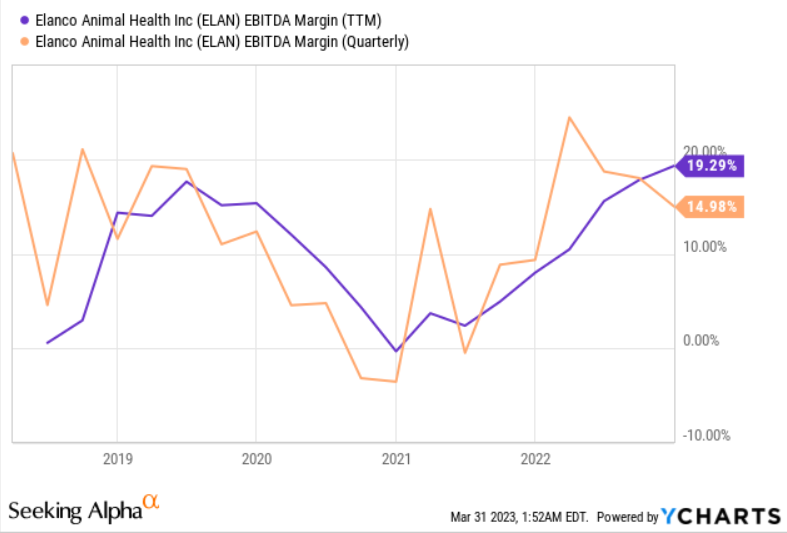

EBITDA 1.01 mld USD

Gotówka 359 mln USD

**Zadłużenie ** 5.98 mld USD

Płynność bieżąca 1.93

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Opis spółki

Elanco Animal Health Incorporated to amerykańska firma farmaceutyczna produkująca leki i szczepionki dla zwierząt domowych i hodowlanych. W 2019 r. Elanco przejęło od Bayer spółkę Animal Health za 7,6 mld USD. Elanco to trzecią co do wielkości firmą zajmującą się zdrowiem zwierząt na świecie.

źródło

FIRMA STAWIA NA PRZECIWCIAŁA MONOKLOALNE - PRZEJĘCIE KIDRED JAKO CASE PODOBNY DO BIOCELIX

W sierpniu 2021 roku Elanco ogłosiło, że zakończyło przejęcie Kindred Biosciences, ulepszając swoje istniejące produkty biologiczne i przeciwciała monoklonalne.

Spółka przedstawia, że szacunki wielkości rynku dermatologicznego to 1 mld USD. Przejście na ten rynek dodatkowo zdywersyfikuje ofertę firmy i pozwoli na dalszy, szybszy wzrost.

Przejęcie przynosi trzy potencjalne przeboje dermatologiczne, które mają zostać wprowadzone na rynek do 2025 r., a także dodatkowe programy badawczo-rozwojowe dotyczące innych chorób przewlekłych. To właśnie na bazie tego przejęcia najmocniej Elanco opiera swój potencjał wzrostu w latach kolejnych. Rynek zwierząt domowych jest o wiele bardziej atrakcyjny niż bydło.

Wcześniej Elanco zdobyło umowę z KindredBio dotyczącą leczenia parwowirusa psów na późnym etapie. W czerwcu KindredBio ogłosiło pozytywne wyniki kluczowego badania skuteczności tego leczenia, wykazujące 100% przeżycia w grupie leczonej w porównaniu z 43% w grupie placebo, przy czym licencja spodziewana jest w 2022 roku.

źródło

Zapewne wielu czytelników tej analizy myśli o tym jak wiedzę o Elanco może wykorzystać w zakresie inwestycji w Bioceltix. To przejęcie daje nam obraz tego jak mogą przebiegać rozmowy z potencjalnym nabywcą praw do licencji. Elanco nie czekało na zakończenie całego procesu nabycia certyfikatów. Zaraz po otrzymaniu wyników badań skuteczności transakcja została zamknięta, a lek kupiony. Warto też zwrócić uwagę na jego dużą skuteczność. To jest coś co wspominał P. Wielgus (Bioceltix) podczas ostatniej konferencji Książęca Street. Badania kliniczne podczas ich wykonywania są oceniane na zasadzie skuteczności względem placebo. W momencie gdy skuteczność jest zbliżona do wyniku placebo może być konieczność zwiększenia ilości badanych pacjentów aby uwiarygodnić wynik. Jednak gdy wynik leku jest znacznie lepszy niż wynik placebo liczba pacjentów może zostać zmniejszona, a badania zamknięte wcześniej.

Elanco przewiduje, że przejęcie KindredBio zwiększy jego przewidywane przychody z innowacji o około 100 mln USD (obecnie łącznie przychody spółki to 4,4 mld USD), a do 2025 r. oczekuje wzrostu przychodów na bazie tego produktu do 600-700 mln USD, oraz znacznego zwiększenia dynamiki wzrostu już po tym okresie. Spółka dodatkowo planuje rozruszać inne 4 projekty w czasie do 2025 r. Portfolio jest więc dość szerokie i nawet jeden sukces z przejętych leków może sprawić, że Elanco w końcu poradzi sobie z rentownością i wysokim wskaźnikiem zadłużenia.

JAK WYGLĄDAŁA TRANSAKCJA PRZEJĘCIA KINDREDBIO?

Elanco nabyło wszystkie pozostające w obrocie akcje Kindred Biosciences po cenie 9,25 USD za akcję, czyli około 444 mln USD. Elanco wykorzystało swój odnawialny kredyt i gotówkę w celu sfinansowania przejęcia, po refinansowaniu obligacji o wartości 500 mln USD, których zapadalność przypadała na sierpnia 2021 r. czyli okres przejęcia. Dług netto/ebitda w tym czasie wynosił 5,5x, natomiast celem firmy jest sprowadzenie go do poziomu 3x do I kwartału 2024 r.

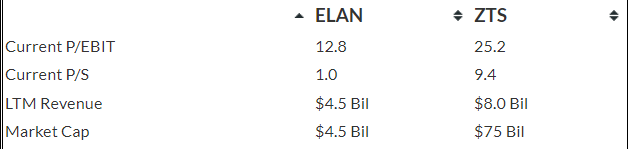

Zestawienie Elanco z Zoetis

To dwie największe spółki zajmujące się produkcją leków dla zwierząt. Zoetis niedawno omawiał nasz analityk Cash Flow Investor w tym miejscu:

https://forum.longterm.pl/post/1344195

Elanco posiada znacznie mniejszą kapitalizację i handlowane jest z dużo niższymi wskaźnikami wartości. Zoetis już teraz wykazuje zysk, podczas gdy Elanco nadal ma problem z marżowością. Podobnie wolne przepływy w przypadku Elanco nie są stabilne. Choć pojawiają się lata na plusie, to jednak w 2021 r. spółka odnotowała prawie 0,5 mld USD ujemnych przepływów.

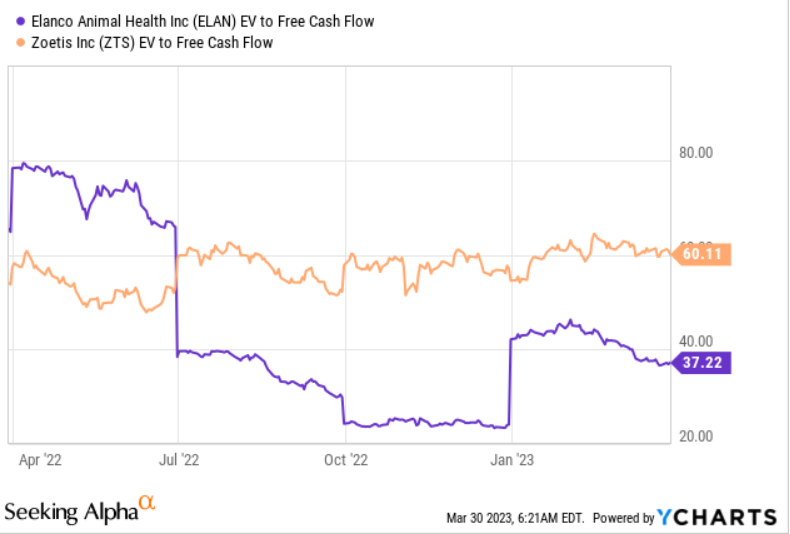

Ev/FCF obu spółek

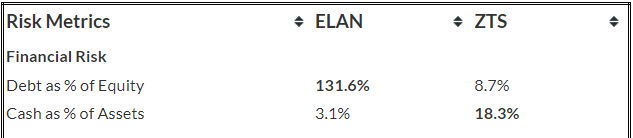

Elanco posiada również znacznie większe zadłużenie. Mniejsza stabilność w wynikach sprawia, że akcje są znacznie bardziej ryzykowne i narażone na większą zmienność. Tłumaczy to również dużo chłodniejsze poziomy wskaźników wartości.

Więcej o wynikach spółki

Spółka odnotowała gorsze wyniki w 2022 r., co znalazło odzwierciedlenie w kursie akcji. O przyczynach powiemy trochę dalej.

Obniżane są również prognozy na kolejny rok. Spadają więc tak wyniki jak i oczekiwania co do wyników w przyszłości. Nie jest to opinia jedynie analityków. Sama spółka informuje, że spodziewa się braku poprawy w 2023 r. W wyniku presji inflacyjnej i podwyżek stóp spółka mocno stawia na redukcję swojego zadłużenia.

EPS z początkiem 2022 r. był jeszcze dodatni, jednak później wynik został obciążony odpisami wartości. W odpisie ujęto działania mające na celu ostatnie połączenia spółek i koszty zewnętrzne związane z przejęciami Bayer Animal Health i KindredBio firmy Elanco. Koszty integracji biznesowej i systemowej wyniosły w 2022 r. 194 mln USD i spółka spodziewa się kolejnych obciążeń w kwocie 140-160 mln USD w 2023 r. Dopiero rok 2024 powinien wykazać synergię.

W związku z migracją systemów ERP spółka spodziewa się przestoju zamówień w kwietniu. Tym samym I kwartał 23 r. może być mocniejszy - klienci zwiększą wolumen aby nie mieć problemów z brakiem asortymentu w przypadku przestojów spowodowanych migracją. Lepszy odczyt wynikowy, którego spodziewam się w I kwartale nie powinien być jednak brany znacząco pod uwagę jako wyznacznik zmiany trendów w wynikach długoterminowo. Może to się odbić w gorszych wynikach za II kwartał. Dopiero skumulowane oba kwartały dadzą nam obraz jak sytuacja wygląda rok do roku. Z powodu migracji możemy mieć więc nieco rozmyty obraz na najbliższe kwartały.

Oczekiwania spółki co do I połowy to:

Przychody 2,23-2,31 mld USD

EBITDA 490-540 mln USD

Zysk na akcje 0,43-0,5 US

Obecny wskaźnik dług netto/ebitda dla Elanco wynosi 5,62. Sama spółka wyznaczyła jako cel wartość równą 5 na koniec 2022 r. Jeszcze w II połowie wskaźnik przyjął wartość 5,3 (spadł o 0,3 w perspektywie z końcem roku 21). Niestety nie udało się sprawne obniżanie zadłużenia/zwiększyć zysków.

Obecne zadłużenie wynosi 5,6 mld USD (brutto) i zostało zmniejszone o 500 mln USD (brutto) bądź 208 mln USD (dług netto) w ciągu 12 miesięcy.

Spółka spodziewa się osiągnąć wynik w 2023 r. EBITDA na poziomie do 1 mld USD, przy obecnych przepływach pieniężnych ciężko będzie więc zredukować dług do wskaźnika dług netto/ebitda poniżej 5 na koniec 2023 r., sama spółka nie ma już tak ambitnych planów jak wcześniej i celuje w okolice 5,3-5,9 mld USD. Nie stawia też na dalszą redukcję długu brutto. Widać więc zmianę podejścia. Plany spółki ulegają korekcie.

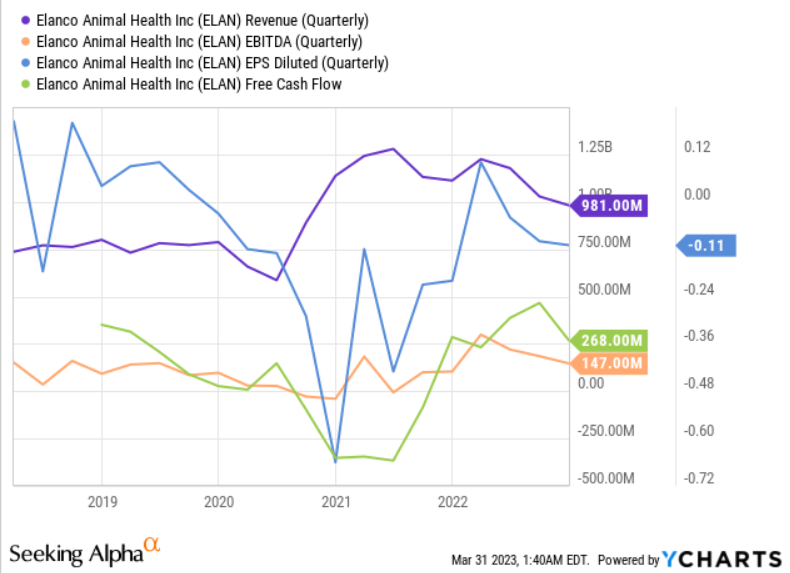

Spółka miała cele na 2022 r. osiągnąć poprzez realizację marży EBITDA na poziomie ok. 30%. Jak widać na powyższym wykresie sporo nam do celu czy to pod kątem marży rocznej czy kwartalnej.

W 2023 r. zamierza refinansować zadłużenie obligacji i nie zamierza zwiększać zadłużenia brutto. Wyznaczony poziom jako cel sugeruje jednak, że nadal są otwarci na akwizycje rzędu 200-1000 mln USD. Z jednej strony spółka mocno zaznacza, że praca nad zadłużeniem jest dla nich dzisiaj najbardziej istotna, z drugiej wspominają, że nie zamierzają zmniejszać długu brutto - widać tutaj nastawienie na agresywną politykę dążenia do osiągnięcia jak najszybszych zysków i wolnych przepływów.

Na wyniki w 2022 r. miały wpływ warunki ekonomiczne w USD oraz blokady w Chinach. Dla Elanco jest to istotny rynek, zakończone lockdowny powrót do masowej produkcji mógłby pomóc również spółce osiągnąć lepsze wyniki. Początkowo spółka zakładała, że sprzedaż w samych Chinach wzrośnie o 22%. Prognozy zostały obniżone o 185 mln USD, gdzie spadek na rynku Chińskim odpowiadał za 60 mln USD z tej kwoty.

Spółka dwukrotnie podnosiła ceny w 2022 r. i spodziewa się lepszych wyników z tego tytułu w 2023 r., jednak wyniki kwartalne nie wskazują aby podnoszenie cennika działało. Spółka nie potrafi sprawnie przerzucać kosztów inflacyjnych na klienta końcowego.

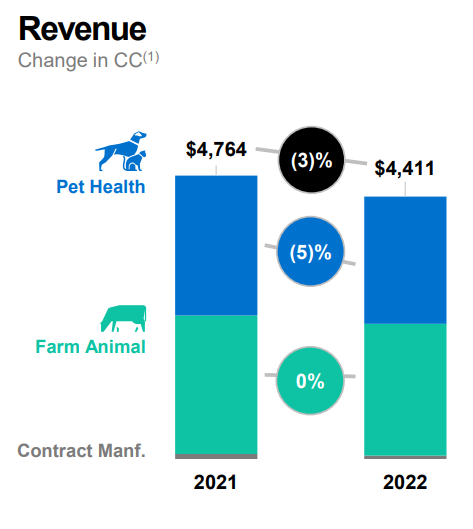

Spadek przychodów w ostatnim kwartale w dużej mierze bazował na zwierzętach domowych. W I połowie 2022 r. był on jeszcze większy. Z tej sekcji wyniki spadły o 7% r/r (w skali całego roku -3% r/r). Z powodu wysokiej inflacji właściciele zwierząt częściej decydują się na porzucenie pupili zamiast ich leczenia. Niektóre schroniska w 2022 r. odnotowały nawet dwukrotnie większy wzrost w liczbie podrzuconych do placówek zwierząt. Widać, że trend ten hamuje, co może pozytywnie przełożyć się na wyniki w 2023 r.

Ostatecznie to rynek zwierząt domowych przedstawia najlepsze perspektywy na przyszłość dla spółki.

Spółka zredukowała koszty o 10%, również dzięki efektywności podatkowej. To pozwoliło na podtrzymanie wyników IV kw. 2022 wyżej niż te odnotowane w 2021 r., jednak kwartał do kwartału nadal widzimy tendencję spadkową.

CAŁA NADZIEJA W NOWYCH LEKACH

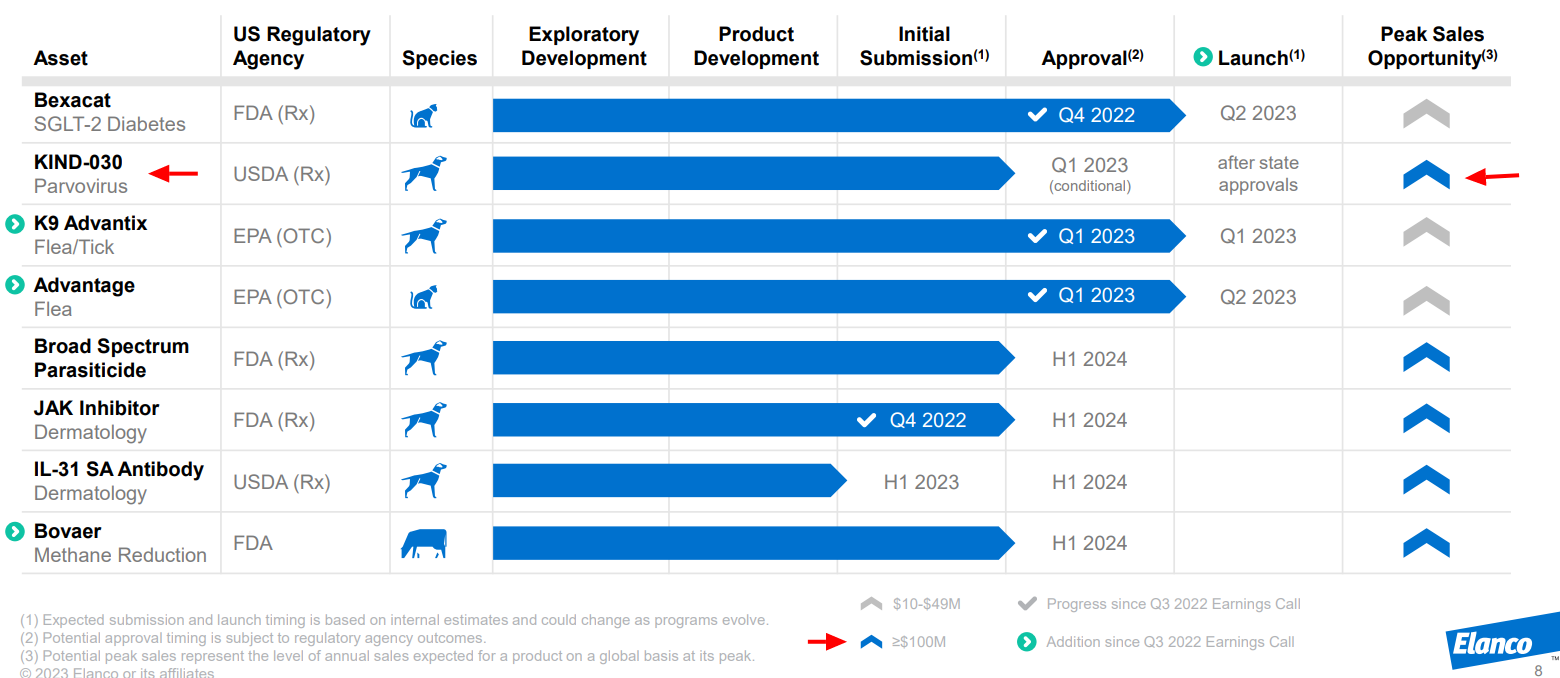

Obecne portfolio nie wygląda więc najlepiej pod kątem monetyzacji. Na Elanco należy więc patrzeć z nadzieją pod kątem okresu do 2025 r. Z początkiem 2023 r. spółka powinna otrzymać zgodę na leczenie parwowirusa u psów i oczekuje do 700 mln USD przychodu z tego tytułu w roku 2025. W grudniu Agencja ds. Żywności i Leków zatwierdziła produkt do opieki nad cukrzycą kotów i spółka może rozpocząć sprzedaż leku, prócz tego launch mają mieć 2 inne produkty w 2023 r., jednak ich sprzedaż szacowana jest na niewielkie kwoty (do 50 mln USD), dopiero leczenie parwowirusa u psów spowodowałoby znaczny przeskok wartości. W kwestii Bexacat spółka zbiera zamówienia i w najbliższych miesiącach zamierza zacząć rozsyłać produkt.

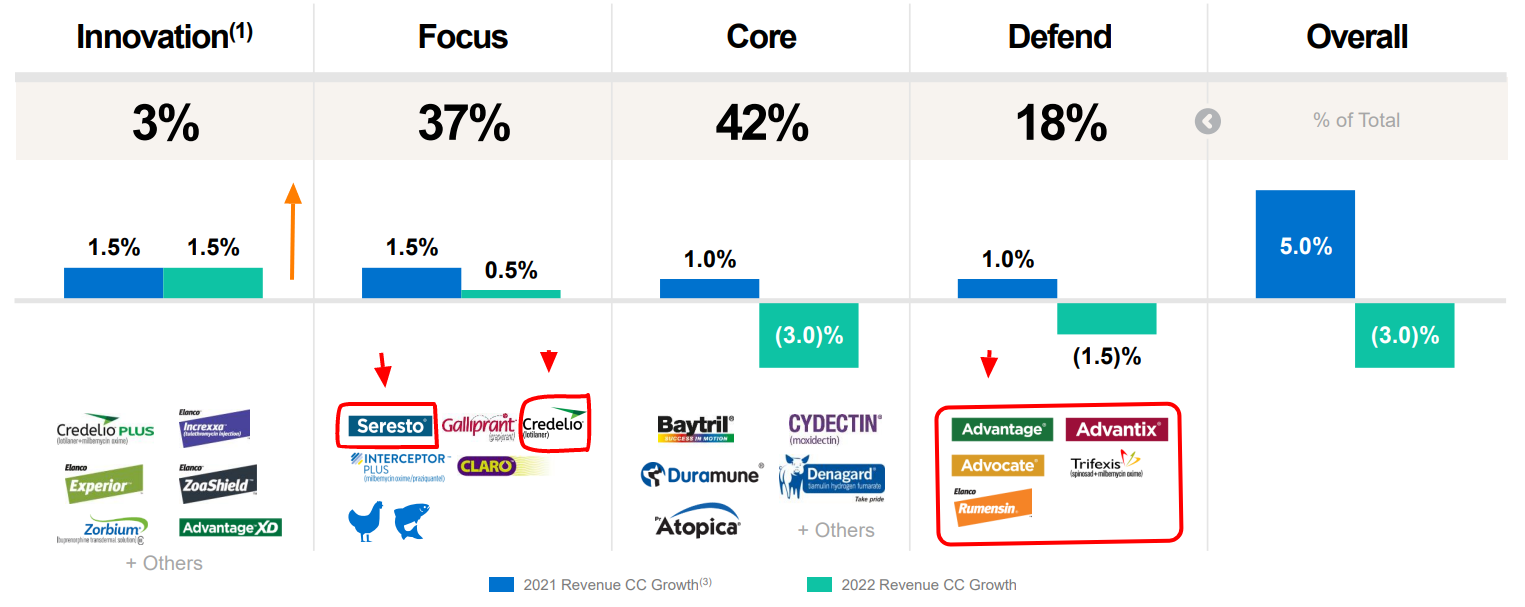

Na uwagę zasługuje też Experior (leczenie chorób układu oddechowego u bydła). Ilość bydła na którym stosuje się lek podwoiła się z I na II kwartał. Widać przyrost odbiorców. Sama spółka również oczekuje, że zwiększy znacznie wolumen sprzedaży do 2023 r. Leki innowacyjne do których należy również experior (pierwsze okienko na wykresie) były tymi które wykazały jako jedyne stabilizację trendu i kontynuację wzrostów z 2021 r. Jest to też obszar na którym spółka najmniej się skupia. Przychody z tej grupy leków są najmniejsze. Zaznaczone przeze mnie czerwoną ramką i strzałkami leki odpowiadają dzisiaj łącznie za 27% przychodów spółki, a samo Credelio odpowiada za 3%. W ostatnim roku wykazało jako jedyne 11% wzrostu sprzedaży, podczas gdy pozostałe dominujące leki zarejestrowały spadek rzędu 1%-8% (Trifexix nawet 24%). Credelio to lek zwalczający pchły i kleszcze u kotów i psów. Credelio zanotowało wzrost m.in. dzięki wprowadzeniu leku na rynek chiński. Produkty są dość świeżym nabytkiem w portfolio i również dopiero podlegają stopniowej ekspansji. Niemal wszystkie znow dotyczą zwierząt domowych. Ten przypadek pokazuje, jak szybko leki dla psów i kotów potrafią zwiększać wolumeny sprzedaży, ale również przynoszą znacznie większy potencjał finansowy.

Spółka zwraca uwagę w kwestii hodowli zwierząt na owce, które miały mocny okres w 2022 r. i nie spodziewa się podobnego wyniku w 2023 r. - te wartości mogą wzajemnie się znosić ze wzrostami na Experior (lek dla bydła).

Ograniczenie mięsa konieczne dla zmiany klimatu?

Elanco twierdzi inaczej: patrzenie w ten sposób to zapewne pierwsza myśl i politycy będą iść tą drogą bo to łatwe, ale nie jest to rozwiązanie na problemy świata. Badania wskazują, że ponad 60% populacji na świecie jest niewłaściwie odżywiona, a głównym powodem jest brak odpowiedniej ilości mięsa w diecie bądź mięsa zdrowego. Dotyczy to oczywiście najbiedniejszych rejonów świata, ale proste myślenie z nałożeniem ograniczeń na mięsną dietę może doprowadzić do większej ilości schorzeń również na całym świecie.

1/5 śmierci na świecie to skutek niewłaściwej diety. Elanco wychodzi z założenia, że problem ze zbyt wysoką produkcją CO2 przez hodowle można rozwiązać za pomocą większej dbałości o zwierzęta i dobór odpowiednich leków, tak aby straty w zwierzętach z powodu chorób były znacznie mniejsze - producenci mięsa czują presję w zmniejszeniu produkcji CO2 bo jest to dla nich kosztowne. Producenci mięsa tym bardziej będą sięgać po rozwiązania medyczne, które mogą pomóc im w zmniejszeniu strat spowodowanych chorobami zwierząt. To oczywiście tylko jeden z czynników składających się na ESG, a ESG jest właśnie odpowiednim rozwiązaniem, a nie sama redukcja mięsa.

Ograniczenie hodowli zwierząt nie spowoduje tylko ograniczenia mięsa, ale również nabiału. To kompletne wywrócenie diety człowieka do góry nogami. Białko jest potrzebne, hodowla zwierząt jest potrzebna. Badania wskazują, że wolumen zwierząt hodowlanych może wzrosnąć nawet o 50% w ciągu najbliższych 10 lat. Równocześnie na ochronę środowiska nie mamy tyle czasu. Zmiany są potrzebne już! Teraz!

Dodatkowo w kwestii białka alternatywnego szacuje się, że do 2027 r. będzie stanowiło jedynie 1% jako zamiennik białka zwierzęcego. To za mało aby osiągnąć cele klimatyczne. Nie chodzi więc nawet o to, że alternatywne rozwiązania są złe z punktu widzenia diety, ale nie da się zastąpić białka zwierzęcego na dużą skalę w prosty sposób, szybko. Firmy produkujące alternatywne produkty nie potrafią się tak szybko skalować, również większość z nich ma problemy wynikające z zadłużenia.

1/3 metanu na świecie pochodzi z bydła. Rozwiązaniem jest ESG, które składa się z wielu elementów jak przechwytywanie metanu, ale również właściwa opieka zdrowotna. Elanco widzi tutaj również szansę dla siebie.

Spółka spodziewa się zatwierdzenia preparatu Bovaer w pierwszej połowie 2024 r. (redukcja metanu u bydła). Potencjał przychodów szacuje się na przekraczający 200 mln USD.

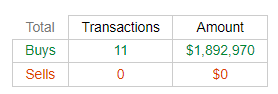

Na koniec zakupy insiderów

W ciągu ostatnich 12 miesięcy widać, że zarząd przede wszystkim skupuje akcje. Nie ma tutaj transakcji sprzedaży. Największe zakupy miały miejsce w sierpniu, ale robią to regularnie i znajdziemy równie transakcje sięgające marca.

Podsumowanie

Na Elanco patrzę dzisiaj głównie pod kątem tego czy są zdolni do transakcji z Bioceltix. Należało najpierw poznać wewnętrzny potencjał samej spółki, która teoretycznie mogłaby zostać partnerem Biocelix, oraz jej strategię na najbliższe lata. Myślę, że to temat, który najmocniej interesuje większość polskich inwestorów. Pomimo, że Zoetis wygląda na o wiele bardziej stabilny (zachęcam do zapoznania się z analizą Kamila, link dla subskrybentów forum umieszczałem wyżej w analizie), jest spółką dużo większą i o dłuższej historii, a ich wyniki są płynniejsze, to Elanco nadal oceniam jako podmiot, który może chcieć konkurować w kwestii przejęcia nowych rozwiązań, jeśli tylko preparaty okażą się wyjątkowo skuteczne i przynoszące dobre wyniki.

Z uwagi na wysokie zadłużenie Elanco na pewno musi stawiać ostrożniejsze kroki. Dobrze ważyć swoje decyzje. Rok 2022 był dla spółki wyjątkowo ciężki. Raz z powodu kwestii ekonomicznych głównie w USA, dwa z powodu blokad w Chinach. Sam nastawiałbym się, że pod tym kątem 2023 r. okazać się powinien lżejszy dla spółki, ale też nie zaskoczy nas jakimiś spektakularnymi wynikami.

I połowa 23 r. dla Elanco może okazać się nadal bardzo niestabilna w wynikach. Oczekujemy migracji systemów ERP w okolicach kwietnia. To powinno zwiększyć wolumen sprzedaży (kupno na zapas przez klienta) w I kwartale 23 r. Tym samym spodziewam się poprawy wyników z początkiem roku. Za to odbije nam się to w wynikach za II kwartał gdzie pojawi się przestój. Zakładam więc przesunięcie części sprzedaży - to nam tworzy pewną mgłę i dopiero po wzięciu całego I półrocza 2023 r. otrzymamy jasny obraz w kwestii trendu wyników.

Spółka posiada w portfolio kilka preparatów z którymi wchodzi na rynek, ale to lek dla psów oraz redukcja metanu u bydła niesie ze sobą największe szanse na znaczące podbicie przychodów. Moim zdaniem powinniśmy obserwować głównie te dwa produkty i wyciągać wnioski czy ich sprzedaż przyjęła się na tyle, że rok 24 oraz 25 może poskutkować wysoką dynamiką wzrostu. Nie spodziewałbym się tutaj dużych zmian w wynikach na przestrzeni całego 2023 r. Tutaj gra toczy się głównie o kolejne lata. Jednak same portfolio leków da zwierząt domowych pokazuje, że kilkoma preparatami spółka jest w stanie generować większość przychodu. Zwierzęta domowe niosą dużo większy potencjał finansowy, spółka w ostatnich latach kładzie mocny nacisk właśnie na ten segment, a to wpisuje się również w dalsze akwizycje np. nabycie licencji od Bioceltix.

Pomimo wysokiego wskaźnika zadłużenia spółka nie zamierza redukować długu brutto. Stawia mocno na poprawę EBITDA i przepływów pieniężnych. Cele na 2022 r. były zupełnie inne. Widać zmianę nastawienia. Spółka agresywnie stawia na wzrost wyników, a to w jakie zadłużenie celuje moim zdaniem mówi nam nie wprost: "nie wykluczamy przejmowania licencji na kolejne preparaty jeśli uznamy, że są dobrą inwestycją". Moim zdaniem celują w transakcje (być może kilka mniejszych) za łączną kwotę ok. 200-1000 mln USD, musiałyby to być jednak produkty, które mogą szybko (max do 25 r.) przełożyć się na przychody rzędu powyżej 100 mln USD rocznie i mają wysoki potencjał dalszego skalowania.

Poprzednie transakcje na rynku preparatów dla zwierząt pokazują, że rozmowy toczą się tutaj niezwykle szybko. Ledwie po otrzymaniu wyników fazy skuteczności umowy są podpisywane. To wskazuje, że jeśli Elanco rozpatruje leki od Bioceltix to umowy muszą być na zaawansowanym etapie. Faktycznie może być tak, że jeśli Bioceltix przedstawi wyniki badania (i będą one zadowalające) to niemal od razu sprzeda preparat do innego podmiotu. To oczywiście moja opinia, ale widać dużą presję i walkę o nowe produkty na rynku preparatów dla zwierząt domowych.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.