Esotiq (GPW:EAH) - analiza

Segmenty działalności

Struktura z podziałem na segmenty

źródło: raport spółki z wynikami za IH 2025 r.

Grupa Kapitałowa wyodrębnia 2 segmenty operacyjne: Esotiq & Henderson, Luma. Każdy z segmentów jest wyodrębniony pod względem formalnym jako osobna spółka i sporządza odrębne sprawozdania finansowe. Na podstawie tych danych podejmowane są decyzje strategiczne.

Dodatkowo segmenty osiągają przychody z różnych grup towarowych.

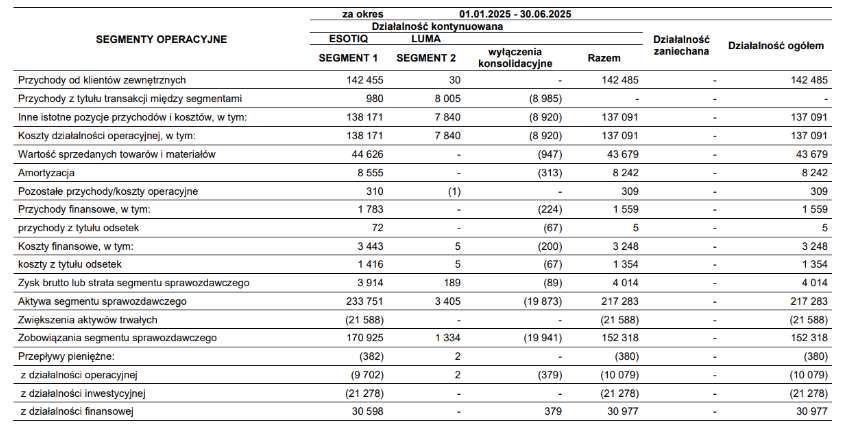

Wyniki grupy z podziałem na segmenty

źródło: raport spółki z wynikami za IH 2025 r.

Podstawowym segmentem działalności jest Esotiq, W tym segmencie generowany jest głównie tak przychód, jak i zysk. Segment Luma dedykowany jest do realizacji zadań celowych dla Grupy.

Przychody z podział na obszary geograficzne

źródło: raport spółki z wynikami za IH 2025 r.

Przychody głównie generowane są na terenie Polski (ok. 94,6%), w dużo mniejszym stopniu na terenie Niemiec. Pozostałe kraje stanowią marginalny procent sprzedaży.

Dane finansowe

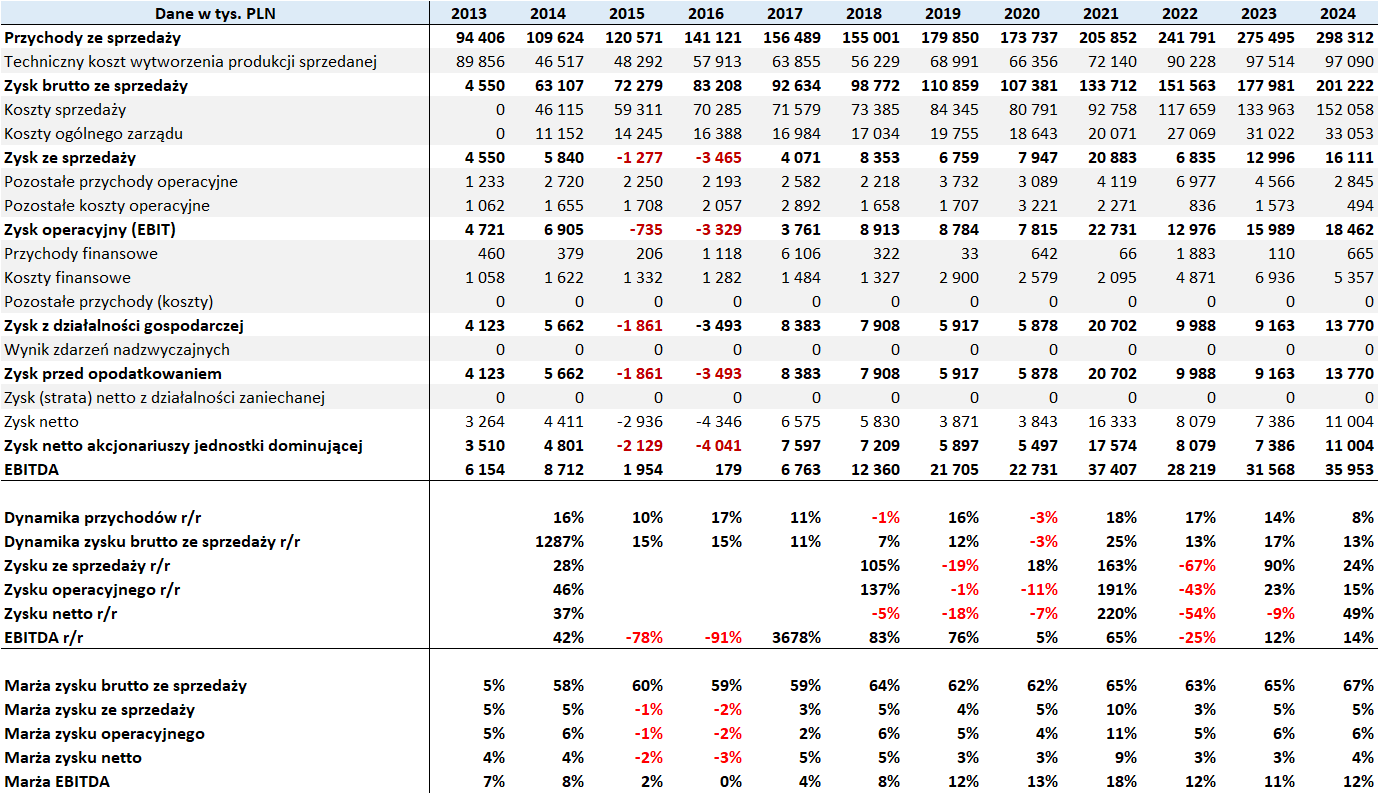

dane roczne

Spółka sukcesywnie zwiększa przychody. Historycznie odbywało się to ze średnioroczną dynamiką ok. 11% r/r. Dynamika w 2024 r. była niższa i wynosiła 8%.

Pomimo wzrostu przychodów zyski od poziomu zysku ze sprzedaży nie były podnoszone z podobną dynamiką. W przeszłości były mniej przewidywalne i bardziej płaskie na poziomie 6-8 mln zł rocznie. 2021 r. był wyjątkowo dobry, lata 2023 i 2024 lepsze od przeciętnych.

Marża zysku operacyjnego z reguły waha się między wartościami 4-6%.

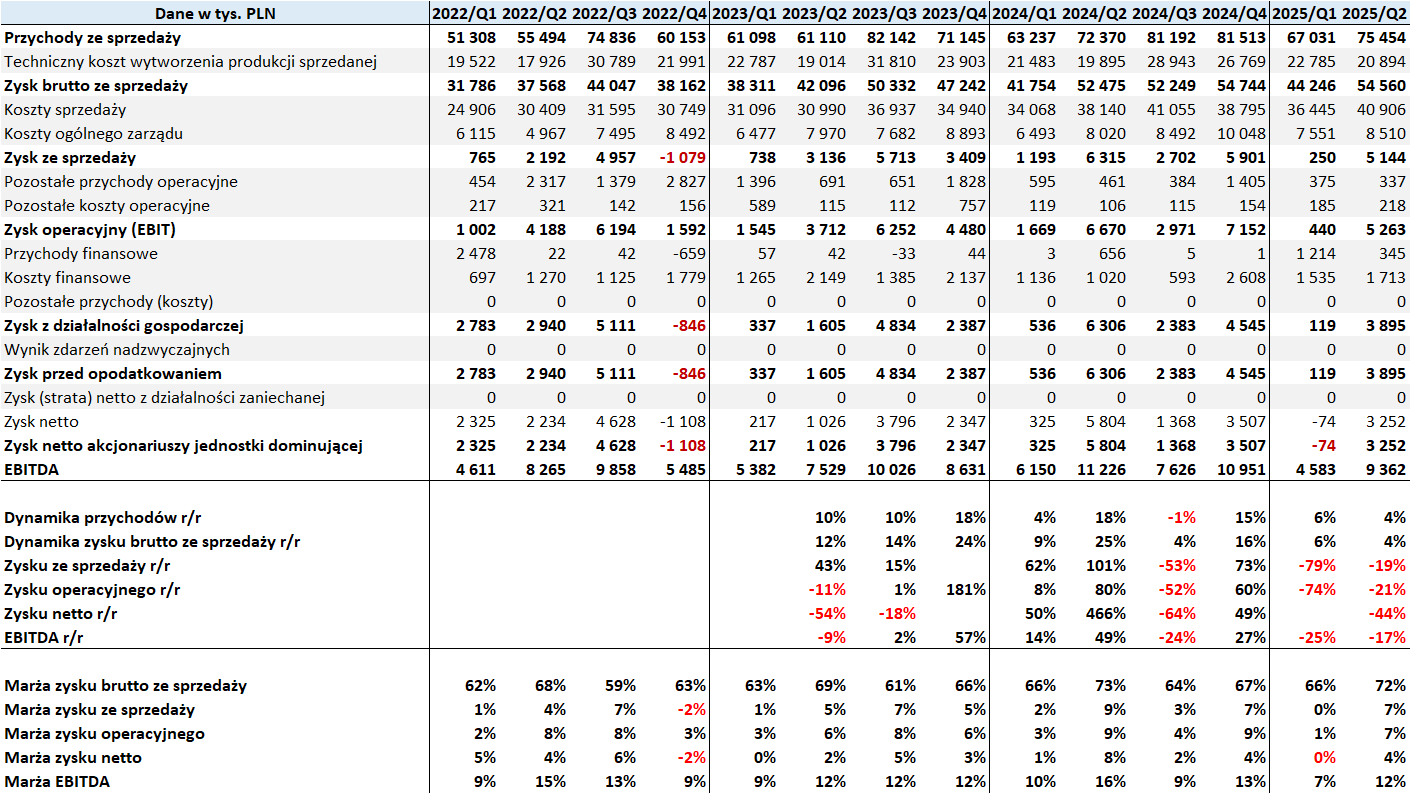

dane kwartalne

W I i II kw. 2025 r. widać osłabienie, tak pod kątem dynamiki przychodów, jak i spadku zysków. I kwartał z reguły wiąże się z niższymi marżami, jednak te były niższe od przeciętnych i bliskie "0". II kwartał prezentował już powrót do przeciętnych wartości, ale wyższa baza z 2024 r. nie pozwoliła na wygenerowanie dodatnich dynamik.

W ujęciu skumulowanym I H 2025 r. prezentuje wzrost przychodu o 5% r/r. Na poziomie zysku operacyjnego spadek o 38% r/r i ok. 50% niższy zysk netto.

Perspektywy rozwoju i ryzyka

Średni obrót na akcjach wynosi 181 596 zł, a mediana 133 823 zł. Jest to poziom zapewniający odpowiednią płynność akcji dla większości inwestorów.

We wrześniu wpłynął odpis pozwu skierowanego przeciwko spółce przez PFR o zapłatę 1,75 mln zł stanowiących 50% subwencji finansowej udzielonej spółce w ramach Tarczy Finansowej dla Małych i Średnich firm. O roszczeniu spółka informowała w kwietniu 2024 r.

Pozostałe 50% zostało już dobrowolnie zwrócone przez spółkę.

Spółka wskazuje, że pomimo kierowanych do PFR wniosków, nie otrzymała wyjaśnienia w zakresie podstawy prawnej i faktycznej wydanej wobec niej decyzji. Spółka deklaruje, iż złoży odpowiedź na pozew, w której ustosunkuje się szczegółowo do skierowanego wobec niej roszczenia.

Należy brać pod uwagę ewentualną konieczność zwrotu subwencji.

Jak podaje spółka, na znaczący spadek zysku netto, miały wpływ koszty związane z relokacją operatora magazynowego, to jednak koszt jednorazowy, bezpośrednio powiązany z realizacją strategicznych inwestycji w rozwój logistyki. Nowa infrastruktura magazynowa ma pozwolić na lepsze dostosowanie do kanałów e-commerce i docelowo ma wpłynąć na obniżenie kosztów.

Spółka z racji ekspozycji na rynki zagraniczne zabezpiecza się kontraktami na waluty. Blisko 95% przychodu generowanego jest w Polsce, natomiast tylko 12% produktów jest wytwarzanych na terenie kraju. Nagły/znaczny spadek wartości PLN przekładałby się na stratę i spadek marż.

88% towarów wytwarzanych jest w krajach Azjatyckich. W razie pojawienia się utrudnień w transporcie, spółka może znacząco ucierpieć. Nie jest to czynnik, który teraz znajduje przesłanki do materializacji, natomiast warto pamiętać o konsekwencjach. Zwłaszcza jeżeli tło geopolityczne będzie wskazywało na możliwość wystąpienia takich utrudnień/podnoszenia opłat/cła (głównie dla towarów z Chin, Bangladeszu, Indii) itp.

Spółka przez lata zmniejszyła ilość sklepów, zachowując jednocześnie podobną powierzchnię. Skupia się na zachowaniu sklepów najbardziej rentownych.

Strategia zakładająca ekspansję zagraniczną oraz kanały e-commerce w długim terminie powinna przełożyć się na redukcję kosztów/dywersyfikację i wzrost przychodów. Należy jednak pamiętać, że takie zmiany ciągną za sobą najpierw zwiększone koszty. To może przełożyć się na pogorszenie marż w najbliższych kwartałach. Zmiana magazynu już zaowocowała gorszymi wynikami w 2025 r., nie możemy wykluczać innych, podobnych jednorazowych wydatków. Udział sprzedaży online to obecnie 29%. Ekspansja zagraniczna ma się odbywać głównie na terenie Czech, Słowacji, Rumunii i Bułgarii.

Wycena

Wycena uwzględnia ryzyko zwrotu subwencji. Gotówkę pomniejszono o 1,75 mln zł.

Z racji gorszej dynamiki przychodów do wyliczeń przyjąłem dynamikę 4% w pierwszym roku, a następnie 2% każdego kolejnego roku.

Założyłem utrzymanie 4% marży EBIT.

Wycena przy takich warunkach to 42,8zł/akcję, co przekłada się na niewielki potencjał do wzrostu.

Jest to moja opinia i przyjmuję to za wariant bazowy.

Oczekując wyższej dynamiki przychodów, tj. 8% i stopniowego spadku tej dynamiki do 2% w ciągu 10 lat, wycena to 52,0 zł/akcję. Ten wariant odbieram jako optymistyczny.

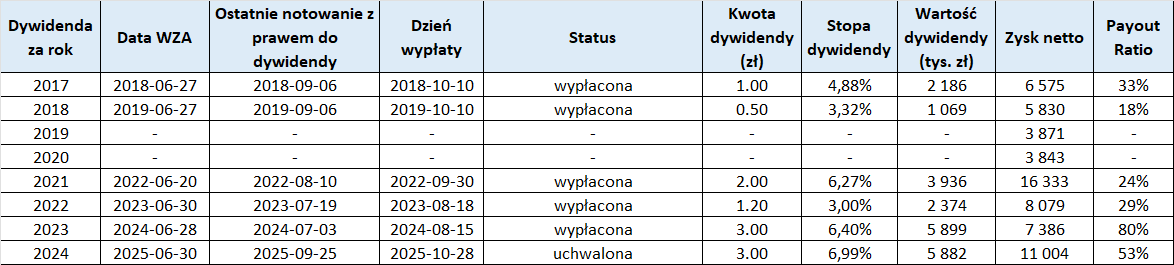

Dywidenda

Payout Ratio to ilość zysku netto, która została przeznaczona na dywidendę (Wartość dywidendy / Zysk netto)

źródło: Opracowanie własne na podstawie danych Biznesradar.pl oraz Stockwatch.pl

Spółka w przeszłości przeznaczała na dywidendę ok. 30% zysku netto. Dywidenda za zyski z 2023 obejmowała 80% przekazanych zysków, a za 2024 r. przekroczyła 50%. To przełożyło się również na wyższą stopę dywidendy.

Spółka jest na etapie wdrażania zmian w strategii i przechodzenia na sprzedaż kanałami e-commerce/sprzedaż zagraniczną. Możemy spodziewać się niższej dywidendy w kolejnych latach. Z jednej strony z powodu ryzyka niższego zysku netto, z drugiej z tytułu chęci zachowania większej części zysku na inwestycje. Nie ma pewności co do utrzymania podobnych poziomów dywidendy w latach kolejnych.

Artykuł ten został opublikowany pierwszy raz 7 października na łamach forum longterm. Jeżeli chciałbyś uzyskać dostęp do większej ilości podobnych treści, dodatkowo bez opóźnień zachęcamy do zapoznania się z ofertą: https://longterm.pl/uslugi

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.

Na dzień publikacji artykułu nie posiadałem akcji spółki i nie byłem z nią powiązany. Równocześnie zaznaczam, że nie wykluczam nabycia jej akcji w przyszłości.