Jak zabrać się za inwestowanie w spółki dywidendowe? Pierwsze kroki

Ten artykuł jest częścią cyklu „DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI”, który prowadzę wraz z Maćkiem Samcikiem – autorem bloga „Subiektywnie o finansach”.

W ramach akcji ukaże się łącznie 16 artykułów na naszych blogach, zorganizowane zostaną 3 webinary na żywo, 3 klipy video oraz konkursy z nagrodami.

Obejrzyj koniecznie pierwsze video naszej akcji w którym udaliśmy się do jaskini hazardu aby sprawdzić czy giełda ma coś wspólnego z ruletką i pokerkiem:

Po grze w pokera i ruletkę, przedawkowaliśmy nieco z aktywami i musieliśmy udać się do lekarza aby otrzymać receptę na wyższy zysk: Poprowadziliśmy wraz z Maćkiem Samcikiem 2 webinary o podstawach inwestowania w spółki dywidendowe: oraz o zaletach inwestowania w ramach kont IKE i IKZE:

Aby zabrać się do inwestowania w spółki dywidendowe trzeba przede wszystkim upewnić się czy nasz domowy budżet jest bezpieczny, to znaczy, czy w przeciągu tych 10-ciu, 20-tu czy 30-tu lat będziemy posiadali na tyle dużą tzw. „poduszkę bezpieczeństwa” aby żyć komfortowo i nagle nie potrzebować pieniędzy na życie. Co to jest ta przysłowiowa „poduszka bezpieczeństwa”? Według mnie jest to kwota za którą możemy przeżyć minimum kolejny rok, nawet gdybyśmy nie mieli żadnych dodatkowych przychodów. Wtedy nawet w przypadku utraty pracy czy niepowodzenia we własnym biznesie, możemy przetrwać 12 miesięcy – okres, który wydaje się wystarczający aby znaleźć inne zajęcie zarobkowe.

Druga, bardzo istotna kwestia, to nasz horyzont inwestycyjny – jeśli nie jesteśmy przygotowani na minimum 10 lat wytrwałości w naszych inwestycjach, to praktycznie taki sposób inwestowania zupełnie nie jest dla nas. Słynny Warren Buffett mawia, że „jeśli nie jesteś w stanie przetrwać ze spółką 10 lat, nie powinieneś mieć jej przez 10 minut”. Innymi słowy – inwestowanie dywidendowe jest całkowitym przeciwieństwem spekulacji – tu nie nastawiamy się na wzrost kursu i nie obieramy tzw. „strategii większego głupca” czyli nie liczymy na to, że ktoś inny odkupi od nas akcje po wyższej cenie. W strategii dywidendowej, o czym piszemy z Maćkiem Samcikiem od początku naszego cyklu, chodzi o to, aby czerpać regularne dochody w postaci wypłacanych przez spółki dywidend. W USA jest notowanych 15 spółek, które wypłacają takie dywidendy od ponad 100 lat i kolejne pokolenie Amerykanów dziedziczy je i traktuje jako uzupełnienie swoich planów emerytalnych o czym pisałem w poprzednim artykule (link).

Zacznijmy może zatem od tych sytuacji w których absolutnie nie powinniśmy zajmować się inwestowaniem w spółki dywidendowe.

Kiedy NIE należy inwestować w spółki dywidendowe?

1) Jeśli nie masz wystarczającej poduszki bezpieczeństwa, to znaczy dodatkowych oszczędności, które pozwolą Ci przetrwać 12 miesięcy nawet w przypadku utraty pracy lub bankructwa Twojego biznesu.

2) Jeśli nie nastawiasz się na przynajmniej 10 lat inwestowania. Przyjęcie krótszego horyzontu czasowego wiąże się ze zbyt dużym ryzykiem. Doświadczają to przykładowo obecnie akcjonariusze polskich spółek energetycznych, notując drugi, bardzo słaby rok, co nie znaczy oczywiście, że w przeciągu kolejnych 8 lat nie zwiększą znacząco dywidend i nie zrekompensują tej wielkiej smuty.

3) Jeśli codziennie nerwowo sprawdzasz notowania spółek, to nie jest strategia dla Ciebie! W podejściu dywidendowym nie chodzi o to aby zarobić na wzroście kursu, choć to też bardzo realne i pożądane, ale o to aby regularnie otrzymywać dywidendy. Po kilkudziesięciu latach mamy taką spółkę spłaconą z samych dywidend i potem każda kolejna wypłata jest dla nas czystym, 100% zyskiem.

4) Jeśli zamierzasz wpakować cały kapitał w spółki dywidendowe, to nie jest to dobry pomysł. Stara zasada brzmi – „odejmij od 100 swój wiek i tyle procent kapitału możesz zainwestować na giełdzie”. W moim przypadku, mogę sobie pozwolić na zaangażowanie 62% kapitału w akcjach i niestety z każdym rokiem ten poziom spada. Masz przykładowo 100 tys. zł do zainwestowania (poza swoją poduszką bezpieczeństwa, o której pisałem w pkt. 1) to jeśli masz 38 lat możesz zainwestować w spółki dywidendowe co najwyżej 62 tys. zł. Resztę należy trzymać na bezpiecznych lokatach, obligacjach a niewielką część można zainwestować w złoto.

Jeśli przebrnąłeś przez te 4 ciężkie punkty i spełniasz kryteria aby stać się inwestorem dywidendowym, to możemy iść dalej i zająć się pierwszymi krokami początkującego inwestora.

Jak zacząć inwestować w spółki dywidendowe?

1) Aby w ogóle móc zacząć to robić należy otworzyć sobie rachunek inwestycyjny – my, wraz z Maćkiem Samcikiem polecamy rachunek w Bossa, która specjalnie dla naszych Czytelników przygotowała bardzo fajną promocję, wprowadzając najniższą prowizję od transakcji, wynoszącą tylko 0,18% (promocja tylko dla nowych klientów, trwa do końca roku, tylko do przekroczenie 100 tys. obrotu – patrz: regulamin).

CHCĘ OTWORZYĆ RACHUNEK W BOSSA.PL I KORZYSTAĆ Z PROMOCJI 0,18%<LINK>

Taki rachunek jest bezpłatny i można go założyć przez Internet, czyli nie wychodząc z domu.

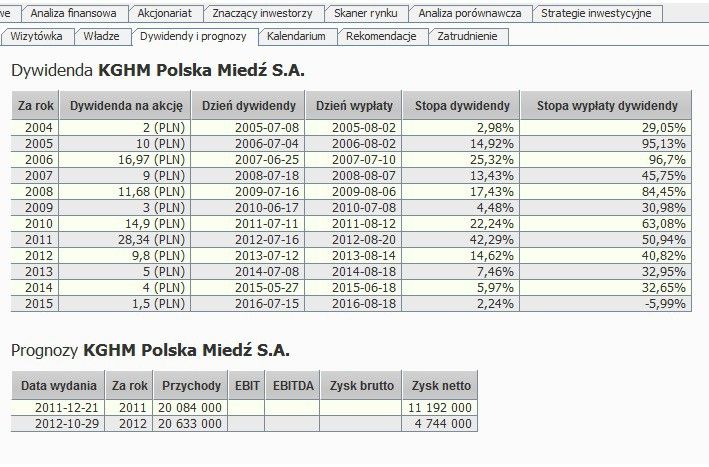

2) Sprawdzić które spółki wypłacają dywidendy w tym roku i kiedy jest ich dzień ustalenia podany przez zarządy tychże spółek i uchwalony przez WZA – jest to bardzo istotne, ponieważ od tych dat trzeba odjąć 2 dni robocze żeby wiedzieć kiedy należy mieć najpóźniej akcje by otrzymać prawa do dywidendy. Przykładowo spółka KGHM zatwierdziła na WZA (Walne Zgromadzenie Akcjonariuszy) dzień ustalenia praw do 1,5 zł dywidendy na akcje na dzień 15 lipca 2016. Zgodnie z obowiązującymi przepisami KDPW (Krajowy Depozyt Papierów Wartościowych) inwestor musi mieć akcje KGHM już 2 dni robocze wcześniej, czyli na koniec sesji dnia 13.07. Wynika to z metody księgowania papierów wartościowych, która trwa właśnie te wymagane 2 dni robocze.

Dni ustalenia praw do dywidendy możecie znaleźć na stronie Bossa.pl (kliknij aby powiększyć):

źródło: http://bossa.pl/analizy/skaner/

Możecie też prześledzić tam historię wypłacanych przez poszczególne spółki dywidend jak to widać na powyższym zdjęciu (zrzut ekranu z Bossa skanera).

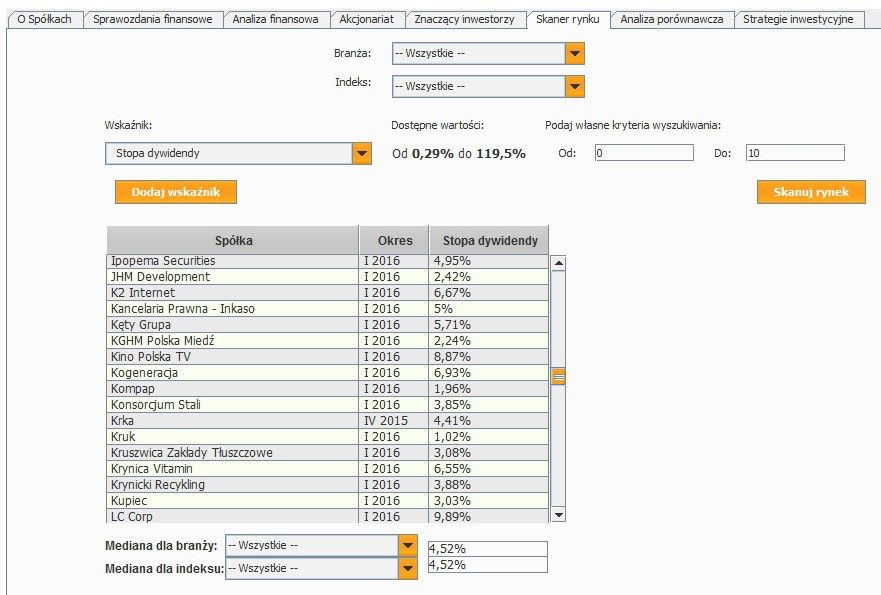

Najlepszą użytecznością Bossa skanera jest jednak według mnie możliwość szybkiej selekcji spółek dywidendowych pod względem kluczowych wskaźników stopy dywidendy i stopy wypłaty dywidendy (payout ratio), ale o tym w kolejnym punkcie.

3) Sprawdź które spółki mogą pochwalić się solidnymi stopami dywidendy i które przeznaczają na ten cel sporą część swojego zysku (payout ratio).

Na początek warto wiedzieć jaki procent stanowi dywidenda spółki w stosunku do jej kursu na giełdzie w momencie uchwalenia. Innymi słowy jakiej wysokości odsetki my jako inwestorzy uzyskujemy z inwestycji w daną spółkę. Przykładowo, wspomniana wyżej spółka KGHM wypłaci dywidendę wysokości 1,5 zł, co stanowi stopę dywidendy wysokości 2,24% (w momencie uchwalenia kurs tej dywidendy kurs wynosił 62,5 zł, czyli 1,5/62,5=0,024).

Poniżej zrzut ekranu Bossa skanera i wśród wyselekcjonowanych przeze mnie spółek z nie większą stopą dywidendy niż 10% jest KGHM (kliknij aby powiększyć):

Źródło: http://bossa.pl/analizy/skaner/

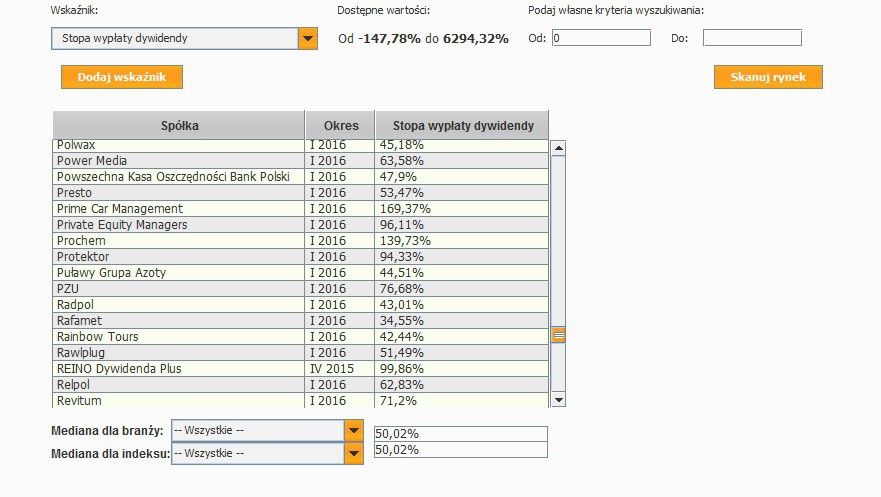

Istotną kwestią jest też stosunek całkowitej kwoty, jaką spółka przeznacza na dywidendę do jej zysku netto za ostatni rok. W długim terminie zależy nam na spółkach, które najhojniej dzielą się ze swoimi akcjonariuszami zyskiem, traktując je jako odpowiedniki obligacji czy wręcz lokat bankowych. Wypłacane przez nie dywidendy są zaś odpowiednikami odsetek z obligacji czy lokat bankowych. Im więcej spółka jest w stanie wypłacić nam dywidendy ze swojego zysku rocznego, tym szybciej nasza długoterminowa strategia przyniesie całkowity zwrot zainwestowanego kapitału. Oczywiście nie chodzi o to, żeby spółka rok w rok wypłacała 100% zysku w postaci dywidendy, bo to może z kolei zachwiać jej sytuacją finansową i spowodować, że za jakiś czas nie będzie w stanie zupełnie wypłacać jakiejkolwiek dywidendy. Konserwatywnie przyjmuje się, że optymalnym i bezpiecznym stosunkiem wypłaty dywidendy jest 50% czyli kiedy spółka wypłaca regularnie połowę swoich zysków rocznych netto.

Poniżej kolejny zrzut ekranu z Bossa skanera – tym razem przesiałem spółki pod względem stopy wypłaty dywidendy (payout ratio) i widzimy, że przykładowo PZU przeznacz na dywidendę w tym roku prawie 77% swojego zysku netto za 2015 rok (kliknij aby powiększyć):

Źródło: http://bossa.pl/analizy/skaner/

To bardzo hojny gest ze strony największego ubezpieczyciela na polskim rynku, szczególnie biorąc pod uwagę wcześniejsze przejęcie Alior banku i napiętą sytuację rynkową w 2016 roku. Widzimy też tam spółkę Prochem, która wypłaci aż ponad 139% swojego zysku netto za 2015, ale jest to manewr jednorazowy, polegający na wypłacie zysku również z lat ubiegłych. Z tego względu nie należy zbytnio entuzjazmować się wysokimi stopami dywidend, gdyż spółki coraz częściej decydują się na wypłatę zysków zatrzymanych z poprzednich lat, czerpiąc fundusze z tzw. kapitałów zapasowych. W długim horyzoncie czasowym zależy nam jednak na większej przewidywalności i stabilności poziomów wypłat dywidend – jeśli przyjmiemy horyzont 20-30 lat, to zadawalającą stopą dywidendy będzie nawet 5%, przy payout ratio na poziomie 50%.

4) Ostateczna selekcja spółek do portfela

O kryteriach, jakie są kluczowe aby znaleźć idealną spółkę dywidendową pisałem w poprzednim artykule <LINK>. Generalnie w moich rozważaniach doszedłem do wniosku, że idealna spółka, to przede wszystkim taka, która prowadzi prosty, zrozumiały biznes i jest w stanie trwać wiecznie. Co to oznacza w praktyce? Podane w poprzednim artykule spółki amerykańskie, które wypłacają dywidendy nieprzerwanie od ponad 100 lat, prowadzą bardzo zrozumiałe modele biznesowe i oferują konsumentom usługi i produkty bez których nie mogliby oni się obyć w codziennym życiu, takie jak żyletki, pieluchy, podpaski higieniczne, kremy do golenia, mydła, szampony, energię elektryczną, narzędzia, żywność czy paliwa i oleje silnikowe. Nie trzeba zatem otwierać ponownie otwartych drzwi i po prostu trzeba kierować się dobrymi przykładami z rynku, który ma pod tym względem najbardziej rozwiniętą i długowieczną kulturę inwestowania czyli USA. Jakie spółki w Polsce mają szansę pójść w ślady swoich odpowiedników z USA i wypłacać dywidendy przez kolejne 100 lat? Pomimo wszystkich ostatnich turbulencji i złej prasy, wciąż obstawiam nasze największe spółki z WIG20 – PZU, PKO, Pekao, PGE, KGHM PKN Orlen czy PGNIG to największe spółki notowane na polskiej giełdzie, które w miarę regularnie wypłacają dywidendy. Po części jest to spowodowane tym, że za wyjątkiem Pekao, są to spółki państwowe i wypłatą dywidendy wspomagają budżet państwa, a jak wiadomo chciwość polityków jest taka sama, bez względu na przynależność partyjną. Potrzeby zaspakajania obietnic wyborczych są przecież równie duże w przypadku każdej partii politycznej. Jeśli chodzi o groźbę sprzedaży akcji przez Skarb Państwa, choćby w kontekście ostatnich propozycji w sprawie przyszłości OFE, to takie ryzyko w przypadku tych spółek jest praktycznie zerowe. Są one wszystkie na liście spółek strategicznych pod względem interesów Państwa i nie mogą być z tego względu poddane dalszej prywatyzacji, czyli de facto nie mogą być odsprzedane. W WIG20 są jeszcze bardzo solidne, duże spółki, wypłacające całkiem przyzwoite dywidendy, takie jak Cyfrowy Polsat czy Orange, a także nasz informatyczny gigant – Assecopol. Z mniejszych spółek bardzo podoba mi się GPW, gdyż nawet na tzw. „chłopski rozum” – jeśli inwestujemy na giełdzie, to musimy liczyć na to, że giełda papierów wartościowych będzie również istniała i wypłacała regularnie dywidendy przez kolejne stulecie 🙂

Oczywiście nie należy się ograniczać tylko do rynku polskiego – w poprzednim artykule wymieniłem 15 spółek amerykańskich, które wypłacają regularnie dywidendy od ponad 100 lat i one są wszystkie dostępne w ofercie Bossa.pl – Bossa zagranica <LINK>

Te i wiele innych spółek dywidendowych, również tych o mniejszej kapitalizacji możecie zakupić zakładając rachunkek maklerski u naszego partnera – Bossa.pl:

CHCĘ OTWORZYĆ RACHUNEK W BOSSA.PL I KORZYSTAĆ Z PROMOCJI 0,18%<LINK>

A jeśli chcielibyście powierzyć pieniądze profesjonalistom, to BPH TFI właśnie ogłosił super promocję dla pierwszego 1000 osób, które zainwestują minimum 10 000 zł w dowolny fundusz (jest również dywidendowy!) - otrzymują książkę autorstwa Maćka Samcika, 25 wybrańców będzie miało okazję spotkać się z nim na bezpłatne konsultacje - szczegóły po wejściu w link:

TEN ARTYKUŁ NAPISAŁEM W RAMACH AKCJI "DYWIDENDA JAK W BANKU, CZYLI O DŁUGOTERMINOWYM INWESTOWANIU OSZCZĘDNOŚCI"

Akcja ta jest również częścią obywatelskiego ruchu Stowarzyszenia Inwestorów Indywidualnych "Oszczędzaj na emeryturę".

Wejdź na stronę: www.dywidendajakwbanku.pl<<LINK>>

Tam zamieścilismy wszystkie materiały z I odsłony naszej akcji - 16 artykułów, 4 nagrania video i 3 webinary!

Zapisz się tam na darmowy newsletter naszej akcji - zero spamu, tylko matriały dotyczące naszej akcji i informacje od naszego partnera - BPH TFI.

Jest tam również już dostępne video z naszego ostatniego webinaru, wprowadzającego do II odsłony akcji.

Pozostałe artykuły, które jak do tej pory ukazały sie w ramach naszego cyklu (linki) "Srebrny jubileusz GPW" Albert Rokicki "Dywidenda jak w banku" Albert Rokicki "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi" Maciej Samcik "Co to jest dywidenda i jak jest wypłacana?" Albert Rokicki "Oprocentowanie lokat bankowych sięga dna. Wyższe zyski tylko dla pięknych i bogatych?" Maciek Samcik

"Czy na polskiej giełdzie jest tanio?" Albert Rokicki

"Spółki dywidendowe jako alternatywa lokat bankowych" Albert Rokicki

"Oszczędności ulokowane w tym banku dawały 5% rocznie przez ostatnie 5 lat" Maciej Samcik

"Dlaczego warto założyć konta IKE i IKZE?" Albert Rokicki

"Jak dostać money-back z urzędu skarbowego? 875 zł do wzięcia" Maciej Samcik

"4 pytania o rozsądne inwestowanie pieniędzy? Konkurs z cennymi nagrodami" Maciej Samcik

"Jak wybrać idealną spółkę dywidendową w 9 krokach?" Albert Rokicki

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału!