Najpierw filozofia firmy - lider cyberbezpieczeństwa

Wstęp

O tym jak przykładam wagę do filozofii firmy, nie tylko takiej na papierze, ale faktycznie realizowanej, która rozpala serca i umysły pracowników, pisałem już kilkukrotnie na łamach forum. Wśród artykułów publikowanych w ramach darmowego dostępu wymieniałem np. Ryvu: https://longterm.pl/rozwoj-filozofia-firmy-nie-tylko-na-papierze-af-ryvu/

Niestety filozofia firmy to coś co trudno utrzymać w momencie gdy spółka zaczyna się rozrastać, przybywa pracowników, a jej struktura staje się złożona. Chociaż CrowdStrike wydaje się nadal firmą, która swoją filozofię utrzymuje, to istnieje ryzyko, że wraz z masą utraci ją. Chciałem dzisiaj przybliżyć Wam nieco tę amerykańską firmę, która rośnie w zastraszającym tempie i jest na etapie gdzie masa została już osiągnięta, a tym samym rozpoczyna się rzeźbienie (spadek dynamiki wzrostu przychodów i osiąganie progów rentowności), co sprawia, że rozwój firmy jako startup przebiegała wręcz książkowo.

Analiza ta została opublikowana w ramach subskrypcji Longterm 30.07.23 r. Jeżeli chciałbyś otrzymywać więcej podobnych artykułów bez opóźnień zachęcam do zapoznania się z ofertą: https://longterm.pl/uslugi/

Analiza fundamentalna CrowdStrike (NASDAQ:CRWD)

Wybrane dane finansowe oraz wskaźniki

na dzień 26.07.2023 r.

Kurs 150,94 USD

Kapitalizacja 35,7 mld USD EV 33,6 mld USD

Beta 0,95 Short ratio 1.35

Ev/P 13.76

ROA -2.59% ROE -11.00%

Przychód 2.45 mld USD

EBITDA -106.42 mln USD

Gotówka 2.93 mld USD

Dług łącznie 794.37 mln USD

Wskaźnik płynności bieżącej 1.78

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Analiza techniczna

Dział AT dla spółki możecie znaleźć na naszym forum pod adresem:

https://forum.longterm.pl/post/1211929

Opis spółki, dokonania i akwizycje

Spółka zajmuje się technologią cyberbezpieczeństwa - bezpieczeństwo w chmurze i usługi reagowania na ataki. Najbardziej znane działania z udziałem spółki to:

- pomoc Departamentowi Sprawiedliwości w oskarżeniu chińskich hakerów wojskowych.

- ujawnienie działalności Energetic Bear (rosyjska grupa), prowadzącej działania wywiadowcze przeciwko energetycznym celom.

- po ataku na Sony Pictures, CrowdStrike pomógł ustalić, że hakerzy powiązani byli z Koreą Północną.

- spółka pomogła w identyfikacji hakerów chińskich z grupy Putter Panda.

- w 2015 r. CrowdStrike ogłosił, że zidentyfikował chińskich hakerów atakujących firmy technologiczne i farmaceutyczne (podczas gdy Barack Obama i chiński przywódca podpisali porozumienie o zaprzestaniu wzajemnego szpiegostwa gospodarczego).

- w 2017 r. CrowdStrike przedstawił badania gdzie wykazał, że 2/3 ataków jest przeprowadzanych bez użycia szkodliwych plików i infekowania urządzenia.

- zgodnie z raportem spółki (2018 r.) Rosja posiada najszybszych cyberprzestępców. Natomiast 25% ataków (w USA) jest przeprowadzanych przez Chiny.

- w 2023 r. raport spółki zwraca uwagę, że problemem w ostatnich latach jest przede wszystkim kradzież tożsamości.

W 2020 r. spółka zaczyna dokonywać znaczących przejęć. Wzrost organiczny zaczyna być trudniejszy. Akwizycje pomagają podtrzymać tempo i rozszerzyć ofertę.

- Preempt Security przejęto za 96 milionów dolarów.

- rok później CrowdStrike przejął duńską platformę do zarządzania logami Humio za 400 milionów dolarów. Przejęcie miało pomóc zwiększyć możliwości XDR (technologia monitorowania i reagowania na cyberataki).

- w tym samym roku zakończono akwizycję SecureCircle za 61 milionów dolarów, usługę cyberbezpieczeństwa opartą na SaaS.

źródło

Finansowanie

CrowdStrike, jak wspominałem na wstępie, można powiedzieć wychodzi dopiero z fazy startupu. Do tej pory zwiększał swoją masę (przychody), dziś dynamika przychodów jest mniejsza i czas na rzeźbę (osiąganie rentowności). Ostatnie kwartały zapewniły rentowność na poziomie EBITDA. Poprzednie lata wymagały więc finansowania zewnętrznego.

W 2015 r. pierwszy raz firma otrzymała inwestora branżowego w postaci Google, w kolejnych latach do roku 2019 przeprowadzane były kolejne emisje akcji. W tym okresie Google zainwestowało łącznie 480 mln USD.

Wg. wyceny na 2017 r. CrowdStrike był wart 1 mld USD, osiągając równocześnie przychody na poziomie 100 mln USD. W 2018 r. wyceniano już spółkę na kwotę 3 mld USD. Przy takich wycenach na pokład wkroczyły takie firmy jak: Telstra, March Capital Partners, Rackspace , Accel Partners i Warburg Pincus.

W 2019 r. przeprowadzono IPO na NASDAQ.

NAGRODY I CROWDSTRIKE JAKO MIEJSCE PRACY ORAZ TROCHĘ O SAMYM CEO

W 2021 spółka otrzymała nagrodę:

- AWS Global Public Sector Partner Award za najlepsze rozwiązanie w zakresie cyberbezpieczeństwa.

- Canada AWS Partner Award jako Partner ISV roku.

- 1 miejsce w rankingu nowoczesnych zabezpieczeń punktów końcowych 2020.

- US ISV Partner of the Year 2023 przyznawaną przez Amazon Web Services (AWS).

W rankingu GlassDoor spółka otrzymała 15 miejsce jako najlepiej oceniany pracodawca w 2023 r. CEO również posiada wysokie poparcie zespołu. George Kurtz był również założycielem Foundstone (przejęta przez McAfee), w samym McAfee pełnił rolę dyrektora technicznego. Programowaniem interesował się od podstawówki. Pierwsze programy tworzył na Commodore w 4 klasie. Ukończył Seton Hall University na wydziale rachunkowości. Swoją karierę rozpoczął więc jako księgowy w PwC, jednak szybko zrobiono z niego pracownika ds. bezpieczeństwa. Wtedy już napisał pierwszą książkę "Hacking Exposed" nt. cyberbezpieczeństwa, która stała się bestsellerem (600 tyś egz. sprzedaży, przetłumaczona na wiele języków). Kolejnym krokiem było więc założenie własnej firmy Foundstone, która następnie została przejęta przez McAfee - CEO CrowdStrike ma więc już za sobą pierwszy sukces doprowadzenia startupu do etapu sprzedaży.

Foundstone zostało przejęte za 86 milionów dolarów. Już w McAfee George Kurtz brał udział w wielu akcjach sięgających poziomów bezpieczeństwa narodowego. Denerwowało go to, że cyberataki wciąż ewoluują, a obrona przed nimi stoi praktycznie na tym samym poziomie, przez co reagowanie jest coraz mniej skuteczne i działa wolniej. Mówi, że iskrą zapalną w tej nagromadzonej frustracji był moment gdy siedząc w samolocie obserwował pasażera obok i jego laptop gdzie oprogramowanie McAfee potrzebowało ok. 15 minut do pełnego załadowania. Wtedy podjął ostateczną decyzję - zamierza założyć kolejną własną firmę - CrowdStrike i zmienić podejście do cyberbezpieczeństwa.

Powołanie CrowdStrike do życia miało zmienić podejście. Podczas gdy McAfee skupiało się na oprogramowaniu chroniącym przed złośliwym oprogramowaniem, CrowdStrike miał przede wszystkim analizować działania hakerów w celu wykrycia nadchodzących zagrożeń. W lipcu 2020 r. raport IDC określił CrowdStrike jako najszybciej rozwijającego się dostawcę oprogramowania zabezpieczającego punkty końcowe.

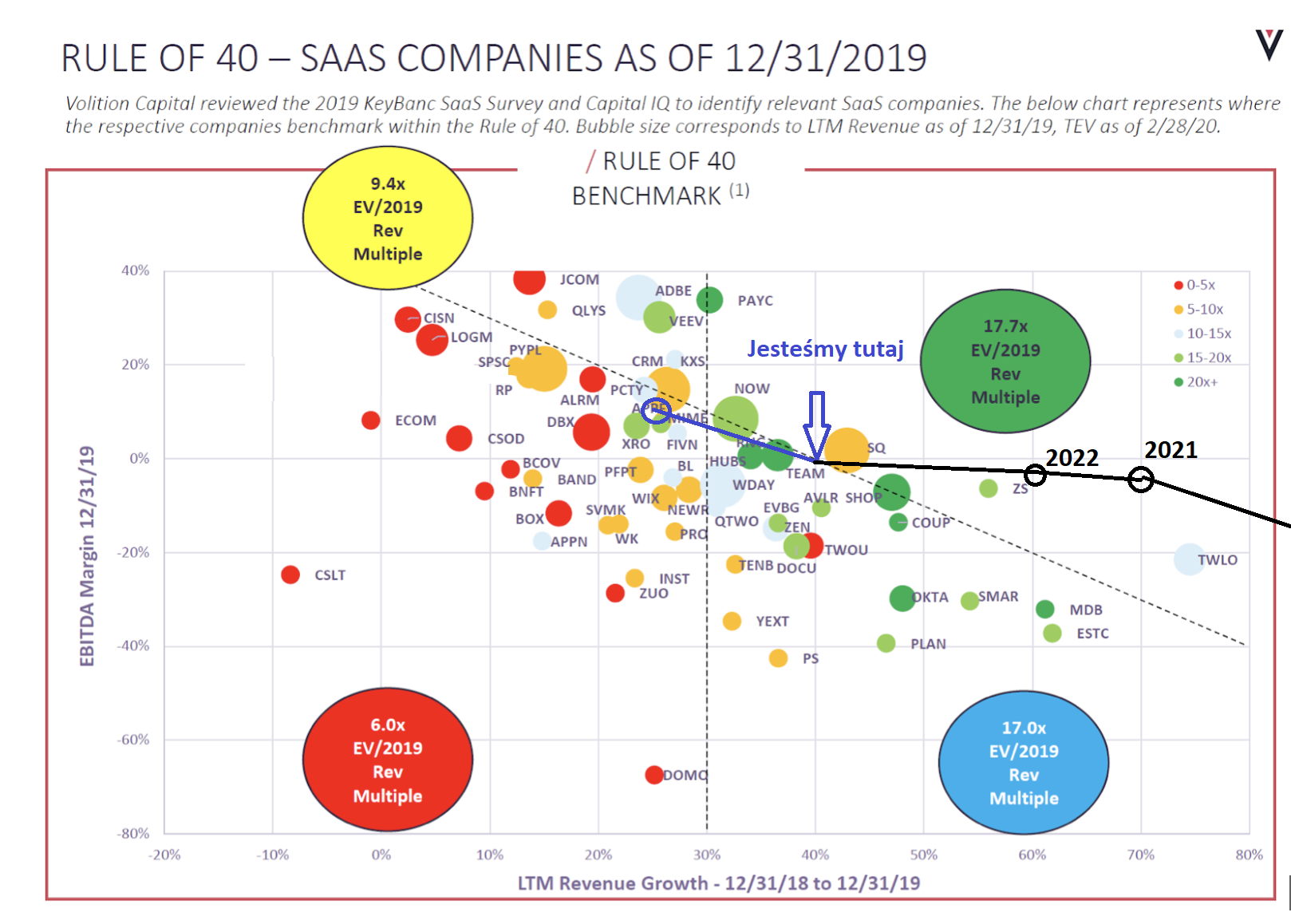

Zasada 40

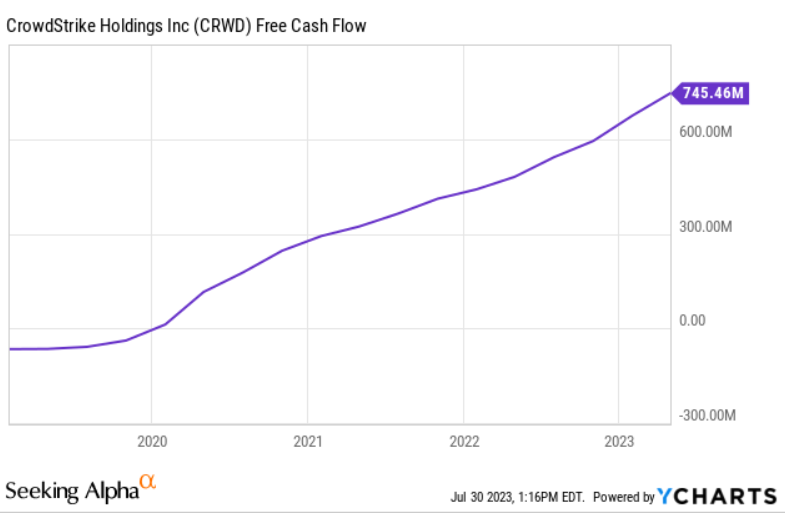

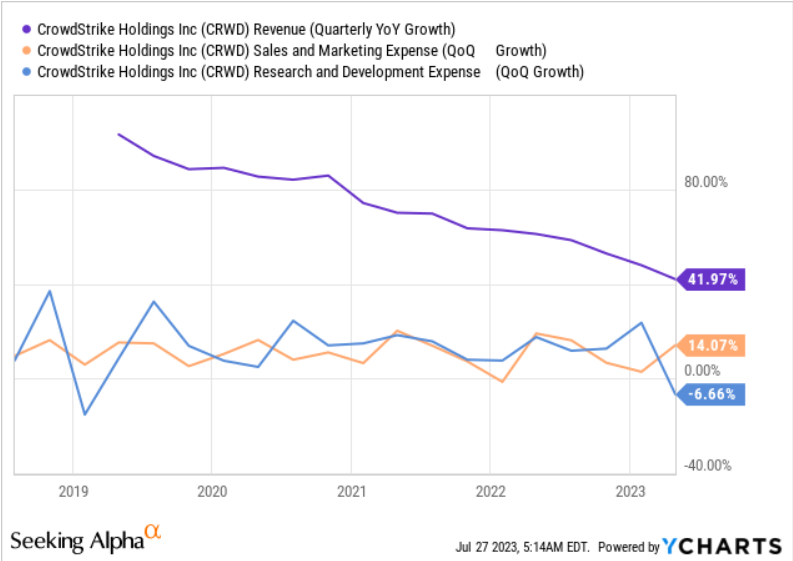

Spółki SaaS z przychodami poniżej 1 mld USD możemy wyceniać zgodnie z zasadą 40. To dobra metoda dla tych firm, które skupiają się na zwiększaniu przychodów, ale nie wykazują jeszcze zysków. CrowdStrike z kwartału na kwartał podnosi marże i właśnie osiągnął BEP na poziomie marży EBITDA. Jeśli chodzi o dynamiki w wynikach są one bardzo powtarzalne co dodatkowo może nam ułatwić sporządzenie wyceny bazującej na zasadzie 40.

To w jaki sposób działają założenia zasady 40 wyjaśniałem podczas analizy Paypal: https://forum.longterm.pl/post/1259728 nie będę więc przytaczał całości. Teraz w skrócie wspomnę, że tylko nieliczne przedsiębiorstwa są w stanie utrzymać dynamikę przychodu + marżę ebitda łącznie na poziomie dającym 40 punktów. Na bazie osiągniętego wyniku po dodaniu tych 2 wartości możemy określić oczekiwane Ev/P dla danej firmy, które uwzględniać będzie stopniowy spadek dynamiki przychodów i zamienianie zgromadzonej masy (bazy klientów) na produkty rentowne i tym samym wzrost marży ebitda i dążenie do BEP na poziomie zysku netto. Wolne przepływy pieniężne są wciąż podnoszone i osiągnęły rentowność już wcześniej:

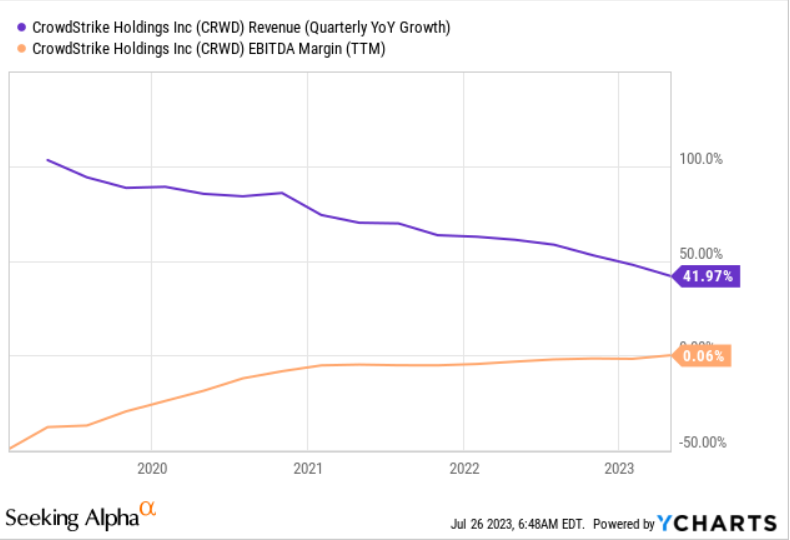

Na przykładzie CrowdStrike widzimy, że dynamika przychodu choć spada nadal osiąga poziom ponad 40% r/r i jak wspomniałem marża EBITDA przekroczyła właśnie poziom 0.

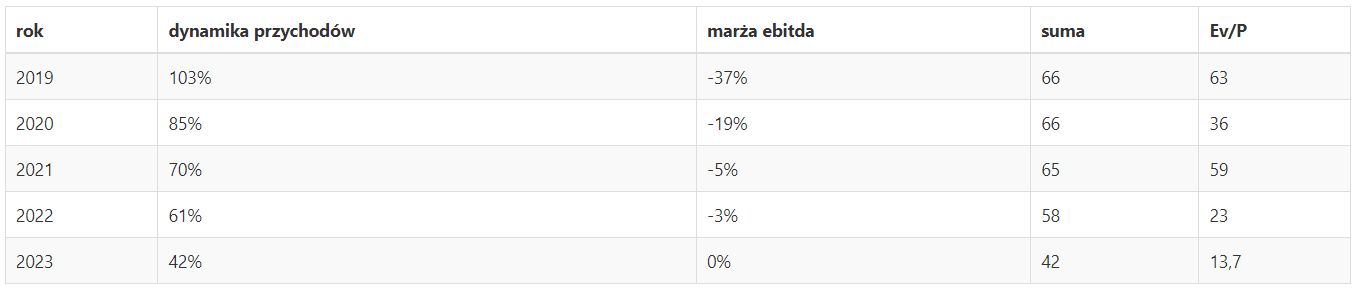

Historycznie wyglądało to dla CrowdStrike tak (dane na lipiec każdego roku):

Jak widać łącznie firma utrzymywała ok. 66 pkt (dodając dynamikę przychodów i marże ebitda), w ostatnim czasie ten wynik się kurczy i jest to rzecz normalna. Mało której firmie udaje się zachować wynik łączny powyżej 40. Przychody początkowo mają niską bazę, więc łatwiej o szybki wzrost. Najprawdopodobniej spadek dalej będzie postępował, a całość będzie przesuwała się z przychodów w stronę marży.

Dynamika podnoszenia marży znacznie spowolniła odkąd firma jest blisko BEP, co jest zapewne związane z niełatwym rynkiem w ostatnich latach. Dynamika przychodów choć spada, również powinna stopniowo zwalniać z czasem. Najistotniejsze aby nadal była dodatnia, najlepiej powyżej średniej rynku.

Możemy więc założyć, że dla 3 kolejnych lat wartości przyjmą poziomy:

Powyższy wykres przytaczałem już podczas analizy Paypala oraz innych amerykańskich spółek działających w SaaS.

Przy przedstawionych wcześniej w tabeli założeniach poruszalibyśmy się na wykresie wyceny zgodnie z zasadą 40 jak na powyższym schemacie (czarna linia to zmiana kierunku, strzałka oznacza obecne miejsce na wykresie, zmiana dynamiki i marży przeniesie nas w lewą stronę wykresu). Spółki zgodnie z tą zasadą w 2019 r. (oczekiwania od SaaS przed pandemią) podzielono na 4 ćwiartki. To uzasadniałoby początkowo wysoką wycenę CrowdStrike, ale teraz będziemy schodzić bardziej w stronę ćwiartek gdzie premia wycyny wskaźnikowej jest mniejsza, spółka staje się powoli dojrzała. Wg. wyników za 2025 r. powinniśmy więc oczekiwać wskaźnika Ev/P w okolicach 6-9, bo to w tych ćwiartkach znajdzie się wtedy spółka.

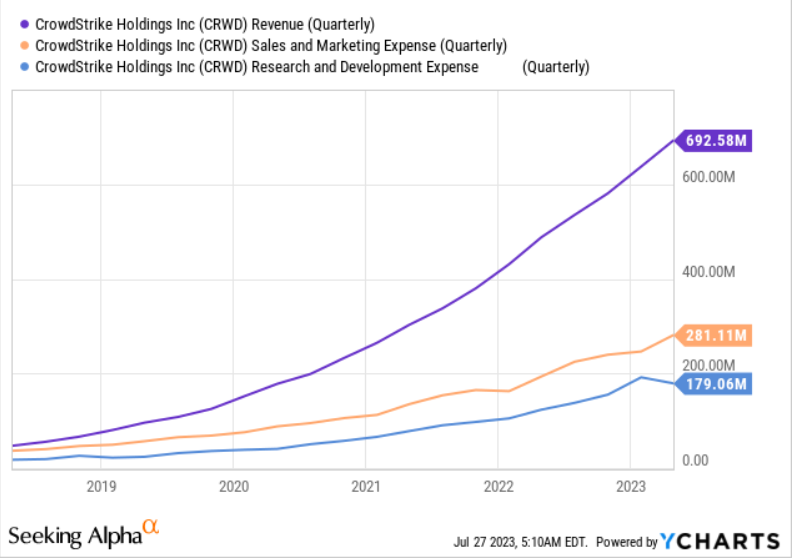

Obecnie przychód to 692 mln USD na kwartał

692 mln * 4 = 2768 mln rocznie, dodajemy teraz dynamikę, którą założyliśmy dla lat kolejnych:

2768 x 1,35 x 1,28 x 1,25 = 5978 mln USD - to oczekiwane przychody w 2025 r.

Ev/P miałoby wtedy wynosić 6-9, czyli samo EV:

5978 x 6 = 35868 mln

5978 x 9 = 53802 mln

dziś EV wynosi 33,6 mld USD

dyskontując oczekiwania w czasie, tj. oczekując ok. 10% zwrotu z inwestycji, nasze EV dzisiaj musiałoby wynosić ok.:

29 mld - 43,5 mld USD - wtedy każdego roku mielibyśmy szansę (przy realizacji prognoz) na wzrost wartości akcji średniorocznie 10%.

Z tych dwóch skrajnych wartości wychodzi nam średnia oczekiwana wartość dzisiaj EV = 36,25 mld USD. Obecnie spółka wyceniania jest na 33,6 EV, co daje nam 7,4% niedowartościowania. Rynek więc zakłada najprawdopodobniej albo szybszy spadek przychodów albo wolniejszy wzrost marży ebitda. Ostatecznie jednak nie znajdowalibyśmy się daleko od wartości, którą ja uważam za godziwą. W rzeczywistości konsensus 19 analityków mówi, że w 2025 r. spółka osiągnie 4,9 mld USD przychodów, a nie 5,9 mld USD jak ja to założyłem. Ja w tym przypadku stałem się optymistą, który zakłada, że kolejne lata na skutek wyjścia z kryzysu pomogą rozwijać się spółkom z branży IT. Otoczenie rynkowe, wojna na Ukrainie i znaczący udział dużych graczy i rządu w portfelu spółki może napędzać dynamikę przychodów.

Jednak na tym mechaniźmie widzimy, jak akcje mają szansę nadal średniorocznie wzrastać o ok. 10% i jednocześnie kurczyć będzie się wskaźnik wartości Ev/P, wystąpi przesunięcie z prawej strony wykresu zasady 40 na lewą. Dzisiaj więc słusznie wskaźnik Ev/P przyjmuje wartość powyżej 13 - uwzględnia to w pełni prognozę dla najbliższych lat dla spółki.

Zgodnie z zasadą 40 stosowaną dla spółek SaaS, wycena akcji odzwierciedla dzisiaj wartość godziwą. Wskaźniki wartości powinny ulegać stopniowemu wychłodzeniu wraz z niewielkim wzrostem ceny akcji.

Konkurencja

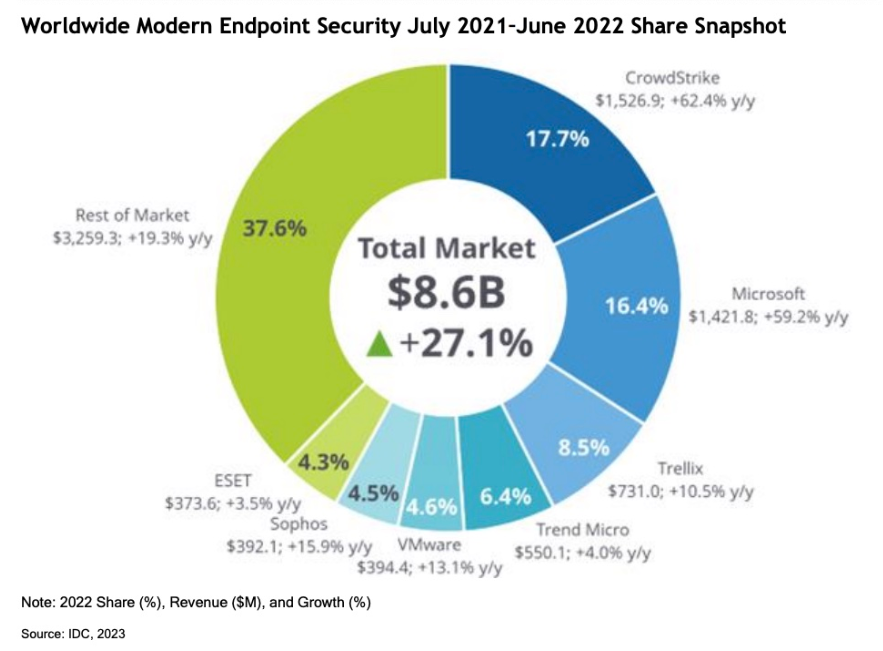

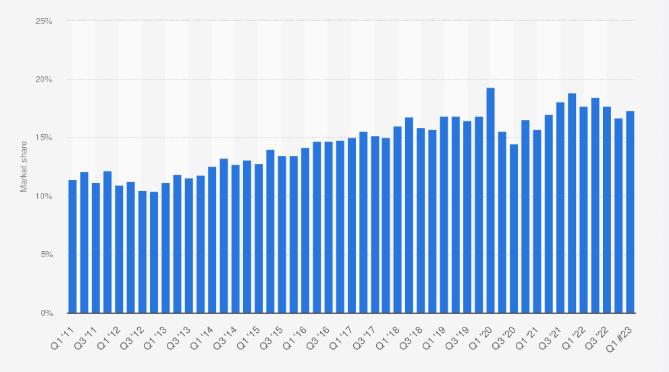

Podczas omawiania biografii CEO wspomniałem, że IDC ogłosiło w 2020 r. spółkę jako najszybciej rozwijającą się. Wtedy zajmowała 4 miejsce pod kątem wielkości. Przy najnowszej edycji raportu IDC, CrowdStrike zajmuje już zdecydowanie 1 miejsce, tak pod kątem przychodów jak i dalszego wzrostu r/r (mówimy tylko o wydzieleniu ochrony punktu końcowego w działaniach każdej z tych spółek - w rzeczywistości wiele z tych firm jest większymi przedsiębiorstwami od CorwdStrike posiadając dywersyfikację swojej oferty). W 2022 r. wzrost wyniósł ponad 60% r/r, podczas gdy sam rynek również rośnie w tempie 27% r/r. Poza Microsoftem wydaje się, że konkurencja nie ma większych szans pod kątem przejmowania rynku. Tempo wzrostu innych wielkich graczy jest wolniejsze niż średnia. To właśnie Microsoft i CrowdStrike dyktują tutaj reguły i jeśli przyszłość będzie wyglądała podobnie mogą stać się Duopolistami.

Należy jednak zwrócić uwagę, że rozwiązania konkurencji mogą być odpowiednie dla mniejszych firm podczas gdy CrowdStrike stara się celować w usługę najwyższej jakości, PREMIUM. Rynki obsługiwane przez CrowdStrike obejmują głównie sektor bankowy, produkcyjny, edukacyjny, energetyczny, detaliczny, ubezpieczeniowy i lotniczy. Unikalna oferta sprzedaży CrowdStrike polega na tym, że jest jedyną na świecie firmą zajmującą się bezpieczeństwem cybernetycznym z najnowocześniejszą platformą natywną dla chmur do zabezpieczania punktów końcowych, obciążeń, tożsamości i danych w chmurze. Misją firmy jest zaprzestanie naruszeń i zapewnienie bezpieczeństwa największym i najbardziej wpływowym firmom na świecie, a tym samym zapewnienie bezpieczeństwa miliardom ludzi korzystającym z ich usług. Już sama misja jaką ustaliła firma zaznacza, że ich produkt będzie kierowany do najgrubszych portfeli, równocześnie przedstawiając maksymalny profesjonalizm. Inne firmy więc będą musiały zaspokoić się pozostałymi warstwami rynku. Bycie najlepszym stwarza więc odpowiednio dużą fosę - ciężko mniejszym oprogramowaniom nabrać takiej skali działania, profesjonalizmu i przede wszystkim ciężko będzie nabyć tak znaczące kontrakty podczas gdy CrowdStrike już się rozsiada na fotelu. Wiele firm doceniało obecnego CEO, gdy ten pracował jeszcze dla McAfee.

Nie możemy więc w pełni mówić o zjadaniu rynku przez CrowdStrike - będą obszary mniejszych klientów, którymi dzisiaj (wydaje się) firma nie jest tak bardzo zainteresowana. Nie możemy jednak wykluczać dokonywania dalszych akwizycji i przejmowania również rynku mniejszych klientów w przyszłości. Widać, że chociaż ta liga nie jest głównym targetem dla CrowdStrike, to firma widzi tutaj potencjał. Nie da się ustrzelić 5 ptaków jedną kulą, trzeba obierać sobie najkorzystniejszą drogą, którą dzisiaj jest klient premium, jednak jeśli tylko nadarzy się okazja to CrowdStrike zapewne będzie próbował przejmować również drobniejszych klientów.

W 2021 r. Broadcom przejmował VMware. Niestety jak to bywa podczas takich przejęć wielu klientów zaczyna odczuwać niezadowolenie. Synergia nie zawsze działa prawidłowo. Pojawiają się problemy z migracją. VMware również przeżywało wtedy trudny okres. W tym okresie CrowdStrike liczył na przejęcie wielu ich klientów w ofercie EDR. Pojawiały się nawet artykuły od strony spółki omawianej nt. nienajlepszej jakości usługi i dziurach w oprogramowaniu VMware. Ostatecznie jak widać po wyżej umieszczonej grafice przedstawiającej podział rynku, rok po przejęciu VMware również zwiększył przychody.

Jeszcze raz przypomnę, że wcześniejszy wykres dotyczący udziałów w rynku dotyczył tylko jednego segmentu, który jest głównym dla CrowdStrike. Same spółki posiadające te biznesy są zdywersyfikowane w działaniach. Microsoft to przecież potężnych rozmiarów przedsiębiorstwo, które mogłoby wchłonąć bez problemu wszystkich konkurentów.

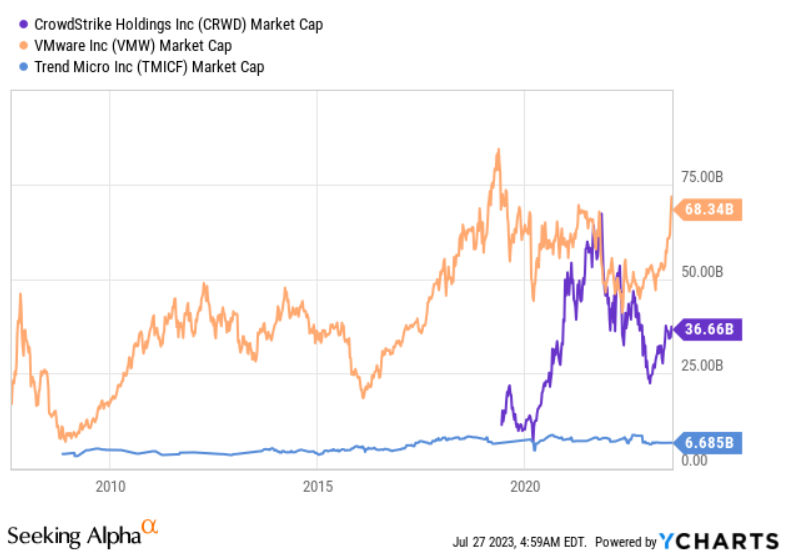

Inni przykładowi konkurenci pod kątem kapitalizacji przedstawieni są wyżej. Rozmiarami więc są to przynajmniej podobne firmy do CrowdStrike. Jeśli więc mówić o przejęciach, mogą one zadziałać w obie strony, tak duży gracz może zechcieć przejąć CrowdStrike jako lidera segmentu, ale sam CrowdStrike mógłby próbować rozmawiać z większymi podmiotami o próbie wydzielenia spółki zależnej działającej w obrębie ochrony punktów końcowych i o możliwości przejęcia działań dotyczących tylko tego segmentu.

Charakterystycznym dla CrowdStrike jest również działanie w chmurze. Z jednej strony może stanowić to wygodne rozwiązanie dla wielu klientów, z drugiej zależne jest głównie od rynku chmury. Klienci, którzy wolą oprogramowanie z reguły sięgać będą po rozwiązania konkurencji. Oferta CrowdStrike będzie więc silnie zależna od możliwości przetwarzania danych w chmurze.

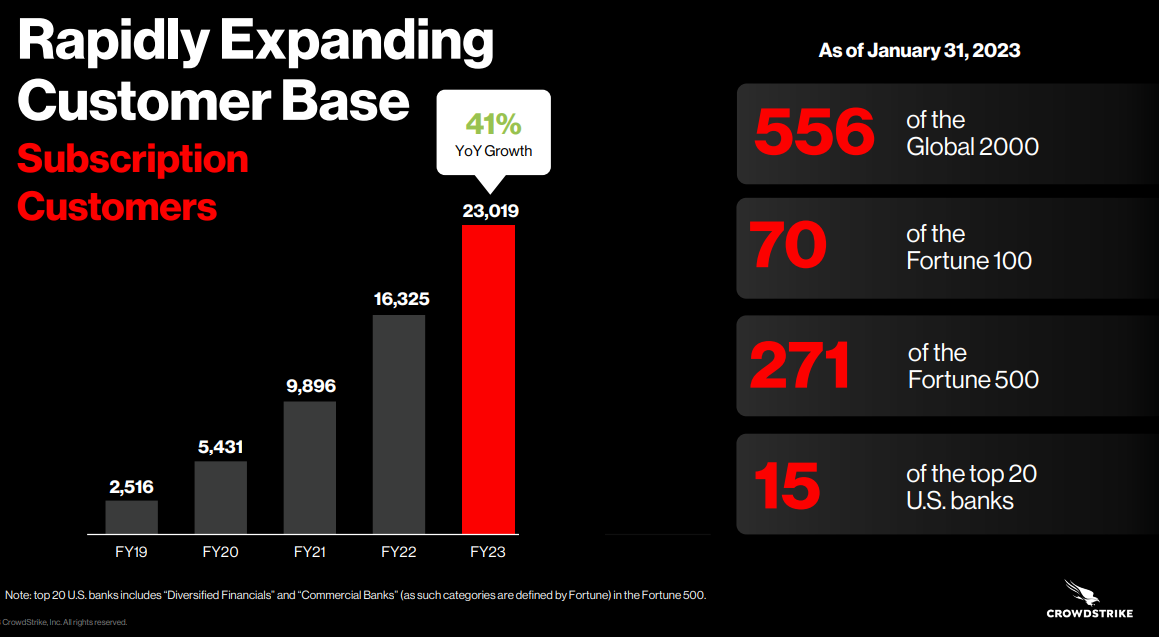

Aby przedstawić skalę tego jak CrowdStrike przejmuje największych graczy jako swoich klientów możemy prześledzić listy Fortune100 - 70 firm z tej listy jest klientami CrowdStrike. To niestety będzie również czynnik, który sprawia, że dalsze powiększanie przychodów może być problematyczne. Duzi klienci się kończą. CrowdStrike musi skupić się więc na marżach, a jeśli będzie zamierzał poszerzać przychody będzie zmuszony celować w mniejsze przedsiębiorstwa albo stać się bardziej elastycznym oferując nie tylko usługi w chmurze, to wymaga dalszych wysokich nakładów na marketing oraz badanie i rozwój.

Marketing i cięcie kosztów

Pozostaje również pytanie czy skoro rozwiązania CrowdStrike są tymi z półki Premium i nie należą do najtańszych, to czy spółce uda się sprawnie osiągnąć rentowność na kolejnych poziomach zysku. Wymagać to będzie zapewne również podnoszenia cen, podczas gdy te już nie należą do najniższych.

Wydatki na badania i rozwój nie będą łatwe do cięcia - jak wspominaliśmy cyberzagrożenia wciąż ewoluują i konieczne jest stałe odkrywanie nowych mechanizmów - to właśnie jest coś co CrowdStrike zamierzał zmienić. Możliwe będą konieczne zmiany wyjścia poza chmurę albo celowanie w mniejszych klientów, a to również będzie wymagało dodatkowych nakładów.

Wydatki na marketing nadal pochłaniają ok. 40% przychodów. Wraz z utrudnieniami nabierania masy i pozyskiwania nowych klientów to właśnie segment marketingu będzie ucinany. Z czasem spokojnie powinniśmy zejść do poziomu ok. 20%

Tutaj widzimy, że każdego roku wydatki tak na badania i rozwój jak i na marketing podnoszone są praktycznie w tym samym tempie ok. 15% r/r. Podczas gdy przychody tracą dynamikę, nadal wykazują większy średnioroczny wzrost niż podnoszone wydatki. Tak długu jak wzrost przychodów utrzymuje wyższą dynamikę niż konieczność podnoszenia wydatków na marketing, te koszty nadal wydają się jeszcze opłacalne. Nabierając dalej masy wydatki na marketing powoli będą zmniejszały swój łączny udział w wydatkach względem przychodów, to nadal będzie pozwalało podnosić marżowość nawet bez drastycznego podnoszenia cen. Przy wysokich cenach produktów sufit marżowości może się okazać niżej niż myślimy. Pytanie na ile jest to elastyczne - ile jest w stanie zaakceptować klient.

Chociaż spółka działa w obszarze usług premium to nadal posiada dużą konkurencję w pozostałych obszarach (jeśli zamierza rosnąc będzie musiała wkroczyć na ten teren). To dodatkowo będzie wymagało większych wydatków na badanie i rozwój (utrzymanie ich chociaż na podobnym poziomie). Równocześnie ogranicza to możliwości operowania ceną produktów, aby zachować odpowiednią proporcję ceny co do jakości.

Sposób docierania do klientów w przypadku CrowdStrike obejmuje przede wszystkim sprzedaż bezpośrednią, sprzedaż poprzez partnerstwa z dostawcami zarządzanych usług bezpieczeństwa (MSSP), oraz współpracę z partnerami technologicznymi, takimi jak Dell i AWS.

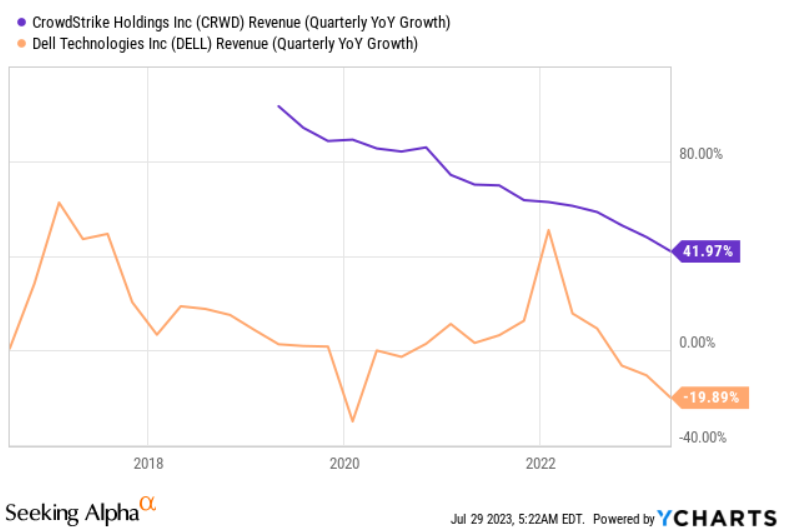

Jako, że jednym z głównych partnerów jest właśnie Dell, dynamika wzrostu może bazować również na dynamice samego partnera. Obecnie Dell posiada nieco ponad 15% rynku i ich udział w ostatnich latach wzrasta. To dobry znak.

Niestety (w przypadku Dell) nie ciągnie to za sobą przychodów. Pomimo zdobywania większej części rynku, dynamika przychodów Dell spada. Wynik EBITDA nie odczuwa tak drastycznych spadków. Jednak zależność od jednego głównego partnera może być hamulcem dla wzrostów CrowdStrike. Marketing musi stać się bardziej rozbudowany.

CROWDSTRIKE MUSI SIĘGNĄĆ PO MAŁYCH GRACZY

Współpraca z AWS (Amazon) wydaje się mieć coraz większe znaczenie w czasie gdy CorwdStrike musi zacząć skupiać się na zdobywaniu portfeli mniejszych spółek.

Dotychczasowe tempo rozwoju również było spowodowane pojawieniem się nowej oferty produktów (LogScale i Cloud Security). Dlatego uważam, że jeśli CrowdStrike nadal będzie chciał zachować wzrost przychodów będzie musiał sięgać po rynek, który jest bardziej rozdrobniony i gdzie posiada już dużą konkurencję, co może nie być łatwe w ekspansji. Koszty na pozyskanego klienta mogą być wyższe, przy czym klient mniej płaci.

To, że dzisiaj CrowdStrike jest liderem w swoim segmencie nie oznacza, że konkurencja również nie wejdzie w te obszary. Niektóre segmenty są młode. Teoretycznie CrowdStrike operuje dużą bazą danych nt. cyberzagrożeń, jednak sama firma zaznacza, że przecież hakerzy szybko znajdują nowe rozwiązania i potrzebne są stałe modyfikacje i dostosowanie systemów zabezpieczeń/monitoringu. Dlaczego obszerna baza miałaby więc stanowić problem dla konkurencji? Jest w takim razie przestarzała i nie liczy się tyle jej obszerność, co jakość - coś co można użyć dzisiaj. Odpowiedni specjaliści, którzy posiadają umiejętność szybkiego wychwytywania zmian w cyberzagrożeniach będą tutaj znacznie istotniejsi niż posiadane dane historyczne. Chociaż wcześniej przedstawiałem możliwość duopolu CrowdStrike i Microsoft z racji ich rozmiaru dotyczącego segmentu działania, w trakcie badania dowiadujemy się jednak, że większość spółek jest mocniej zdywerstfikowana i pod kątem kapitalizacji są więksi, a jedynie posiadają mniejszy kawałek tortu w tym jednym segmencie w którym CrowdStrike jest liderem. Gdyby chcieli, może się okazać, że ich inne segmenty oraz dojrzałość, która przekłada się na generowanie gotówki sprawią, że zdobycie większej części tortu byłaby łatwiejsza. Nie możemy więc wykluczyć, że z czasem rynek ten również znajdzie większe podziały, poza 2 głównymi dostawcami jakimi są CrowdStrike i Microsoft. Może to być konieczność w drodze do dalszego wzrostu, tak jak koniecznością wydaje się sięganie po inne segmenty ochrony danych przez CrowdStrike jeśli spółka chce dalej pomnażać przychód, a nie tylko skupiać się na marży.

Chociaż dzisiaj Microsoft wydaje się największym konkurentem to pamiętajmy, że ich przewagą jest przede wszystkim oferowanie wielu usług kompatybilnych ze sobą. Stosowany jest tutaj typowy cross-selling. Mając jedne narzędzia od Microsoftu, klienci chętniej sięgają po kolejne. Jednak jeśli duża firma stawia na wyższą jakość to wybiera CrowdStrike. Microsoft tutaj to przede wszystkim wygoda i najłatwiejsza droga. Uważam, że to pojawienie się gracza z podobnym podejściem do tego co prezentuje CrowdStrike byłoby prawdziwym zagrożeniem. Podobno CrowdStrike wypada lepiej od Microsoft pod kątem jakości oraz pod kątem wydatków finansowych klienta w 80% przypadków.

Falcon Go (produkt Crowdstrike) już teraz odnosi pewne sukcesy wśród małych i średnich firm. Nie odniósłby tego gdyby nie wcześniej wspomniani partnerzy handlowi. Wydaje się, że marketing w tym obszarze może być droższy, a operowanie wysokością ceny będzie również trudniejsze. CrowdStrike zyskał niedawno nowego partnera - Pax8. Pax8 ma ponad 30 000 partnerów MSP na całym świecie, którzy obsługują rynek małych i średnich firm.

Cyberbezpieczeństwo staje się kosztowne. Szacuje się, że do 2028 roku roczne szkody wyrządzane przez cyberprzestępców sięgną 13,8 biliona dolarów. Tylko w ciągu ostatniego roku globalne zapotrzebowanie na siłę roboczą w segmencie cyberbezpieczeństwa wzrosło o 11% r/r. Znów liczba nieobsadzonych stanowisk wzrosła o 26% r/r. To pokazuje jak segment ten jest potrzebny, ale jak wiele firm nie umie sobie poradzić samodzielnie z tym problemem - będą potrzebować usług zewnętrznych. Jako, że nie do końca wiedzą czego potrzebują początkowo mogą stawiać na tańsze rozwiązania. CrowdStrike stara się być profesjonalnym narzędziem dla osób, które są świadome, że potrzebują naprawdę najlepszej ochrony. To wymaga również świadomości rynku, która wśród mniejszych firm jest również dużo mniejsza, bądź po prostu nie czują potrzeby posiadania tak dobrych zabezpieczeń.

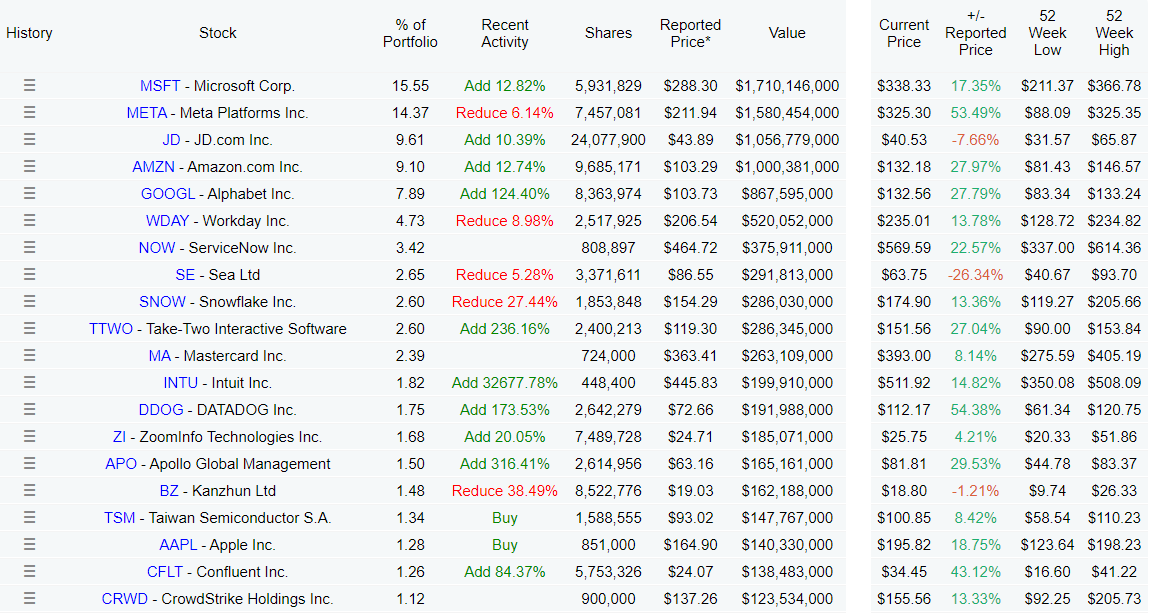

Transakcje największych

Wśród transakcji z ostatniego roku widzimy głównie fundusze spekulacyjne. Po wcześniejszym zbieraniu akcji I kw. 23 r. przyniósł głównie redukcje i sprzedaż.

Z długoterminowych graczy w akcjonariacie mamy Chase Colemana - tutaj pozycja praktycznie się nie zmienia. Nie jest duża, w całym portfelu zajmuje jedynie ok. 1,12% i pod kątem wielkości można powiedzieć, że mieści się w granicach przeciętnych wartości jakie utrzymuje portfel. Akcje były kupowane po 137 USD, tym samym fundusz posiada na nich zysk. Jeśli obserwować transakcje funduszy nastawionych na długi termin to właśnie sugerowałbym się tym kiedy Coleman zamierza pozbyć się CrowdStrike z portfela, bądź czy będzie kupował i zwiększał pozycję. Na tą chwilę nie widać takich ruchów. Z reguły sprzedaż jest dokonywana transzami. Inwestorzy długoterminowi mogą więc wzorować się na decyzjach Chase Colemana. Do obserwowania takich transakcji zalecam np. stronę: https://www.dataroma.com/m/holdings.php?m=TGM Pamiętajmy jednak, że wszelkie informacje o transakcjach również otrzymujemy z opóźnieniem min. 1 kwartału. Nie zawsze fundusz informuje na bieżąco o swoich krokach.

Fundusze w ostatnim czasie zakupiły akcje konkurentów takich jak Palo Alto Networks ( PAW ) czy Fortinet ( FTNT ). Chociaż nie widać zakupów CrowdStrike, to firma otrzymuje wysokie oceny firm ratingowych. Analitycy są zgodni co do tego, że EPS nadal będzie wzrastał. Wzrost w bieżącym roku miałby wynieść 55% oraz 29% w kolejnym.

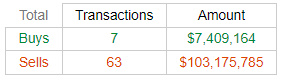

Jeśli mówić o sprzedaży insiderów to niestety niewiele mamy tutaj zakupów. Dominuje sprzedaż. Sprzedaje niemal każdy w zarządzie. Nie stanowi to jednak niczego niezwykłego. Założyciele dokonują regularnych transakcji sprzedaży praktycznie od samego IPO. Część z nich pochodzić będzie z programów motywacyjnych, część traktowałbym jako stopniowe zmniejszanie pozycji i formę dodatkowego wynagrodzenia za udane rozkręcenie biznesu. Pamiętajmy, że w zarządzie nadal są założyciele, którzy startowali z dofinansowaniem zewnętrznym rzędu ok. 20-30 mln USD. Sam CEO sprzedał w ciągu ostatnich 2 lat łącznie akcje za kwotę przekraczająca 120 mln USD. W tym czasie w ramach programu motywacyjnego przedzielono akcje, które odpowiadałyby za ok. 300 mln USD. Jak widać choć transakcje mogą wydawać się duże to odnosząc się do całej kapitalizacji spółki wcale takimi nie są.

Pojawiają się artykuły straszące na temat sprzedaży zarządu. Ja nie widzę tutaj negatywnego sygnału.

Podsumowanie

CrowdStrike odmienił podejście do kwestii związanych z cyberbezpieczeństwem. Zwraca uwagę na to, że większość włamań nie jest dokonywana wcale za pomocą zainfekowanych plików, metody zagrożeń wciąż się zmieniają, a stały monitoring i szybkie dostosowanie do sytuacji są najważniejsze. To sprawia, że produkt spółki trafia obecnie głównie do dużych firm. Oferta należy do półki Premium. CrowdStrike skupia się również do obsługi w chmurze. Na tym polu spółka jest zdecydowanie liderem.

Powyższe dało spółce dobre paliwo na start. Spółka znalazła lukę, którą należy zagospodarować. Obserwując jednak obecnie posiadany portfel klientów widzimy, że ciężko będzie pozyskiwać nowych. Widać to po dynamice przychodu, która z roku na rok jest co raz niższa. To typowy mechanizm pojawiający się w startupach. Niską bazę łatwiej skalować. Wraz z osiągniętą masą należy skupić się na rzeźbie - osiągać marże. To również CrowdStrike się udaje. Wydaje się, że spółka działa książkowo - wszystko przebiega idealnie tak jak powinno w dobrze rozwijającym się startupie.

Musimy jednak rozważyć jak będzie wyglądała przyszłość. Najprawdopodobniej konieczne będzie sięgnięcie po segmenty cyberbezpieczeństwa, które są już lepiej zagospodarowane. To CrowdStrike próbuje osiągnąć poprzez usługę Falcon skierowaną do małych i średnich firm i robi to za pomocą swoich partnerów. Uważam, że na tym polu napotka jednak większe problemy - posiada tutaj więcej konkurentów przez co to nie on będzie ustalał warunki takie jak cena, a marketing będzie mniej efektywny.

Dlatego uważam, że dynamika przychodów nadal będzie spadać, możemy jednak liczyć na wzrost marży. Przedstawiłem moje oczekiwania na kolejne lata i wycenę na zasadzie modelu zasady 40. Zgodnie z tym uważam, że obecna cena znajduje się w okolicach wartości godziwej. Gdyby dalszy rozwój spółki i wyniki podążały za moimi oczekiwaniami powinniśmy oczekiwać zwrotu z inwestycji rzędu ok. 10% r/r. Należy mieć jednak na uwadze, że podnoszenie marży może wcale nie iść tak dobrze, bądź dynamika przychodów spadać będzie szybciej (co jest możliwe jeśli przejmowanie klientów z segmentu małych i średnich firm będzie trudniejsze). Z drugiej strony rynek IT w ostatnich latach był osłabiony, a CrowdStrike udało się zachować tak wysoki wzrosty jako jeden z nielicznych graczy dzięki dalszej szybszej ekspansji wśród dużych klientów oraz dzięki wprowadzeniu nowych produktów do oferty. Jeśli gospodarka w najbliższych latach zostanie pobudzona i dopiero teraz małe i średnie firmy zaczną szukać rozwiązań dla siebie (cyberbezpieczeństwo to nadal słabo zagospodarowany dział w większości firm) to CrowdStrike ma przed sobą dobry czas, co może wspomóc ekspansje w tych obszarach.

Na koniec pokazałem też transakcje funduszy, z których tak naprawdę tylko jeden dziś gra długoterminowo. Może być dobrym odnośnikiem do śledzenia. Nie sugerowałbym się jednak transakcjami insiderów (przynajmniej na dzień dzisiejszy jeśli mówić o historycznej sprzedaży), pojawiły się na niektórych portalach informacje sumujące sprzedaż insiderów CrowdStrike i straszące, że zarząd sprzedaje duże ilości akcji - starałem się wykazać, że w mojej ocenie jest to zwykła forma nagrody dla zarządu za dobre wyprowadzenie spółki z pozycji startupu. Coś co na rynku amerykańskim jest powszechną praktyką. Zarząd od IPO dokonuje co kwartał cykliczną sprzedaż udziałów.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.