Wyjdź z IKE poza GPW

Spółki dywidendowe z UK warte uwagi

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Wstęp

Spółki dywidendowe z UK mogą stanowić świetne uzupełnienie dla portfela IKE/IKZE. Podatek od dywidend na tym rynku również stanowi 0%, tak jak w przypadku polskich spółek. Należy jednak uważać na REITy i pamiętać, że te z reguły będą obciążone dwudziestoprocentowym podatkiem. Z tego powodu chcąc dywersyfikować portfel dywidendowy o rynki zagraniczne, jeśli do tej pory inwestowaliście tylko w spółki z GPW, warto w pierwszej kolejności rozpatrzeć właśnie UK. Przygotowałem dla Was zestawienie kilku spółek, które mogą wydać się ciekawe, jeśli myślimy o rozszerzeniu portfela geograficznie. Poszedłem w stronę większych podmiotów, częściej wymienianych na ustach inwestorów. Zestawienie nie stanowi rankingu.

Na wstępie warto wspomnieć: jeśli dany rynek zagraniczny jest dla Was kompletnie obcy, najlepiej przygodę zacząć od przeglądu głównego indeksu. Dla UK głównym indeksem będzie FTSE 100. Jest to standardowy indeks obejmujący spółki notowane na londyńskiej giełdzie, które spełniają wymogi największej kapitalizacji i obrotów.

Część danych finansowych poniżej podanych jest dla ADR, z myślą o kontach IKE jednak zalecam kupno na giełdzie w Londynie, od ADRów zostaną pobrane dodatkowe opłaty i nie skorzystamy w pełni z ulgi podatkowej.

1. Spółki tytoniowe

Kto choć trochę zna rynek UK ten kojarzy go zapewne z największymi spółkami tytoniowymi. Mowa tutaj o Imperial Brands oraz British American Tobacco. Zacznę od informacji o tych spółkach, choć widzę tutaj większe ryzyko więc stanowi to podejście trochę odwrotne do tego czego można byłoby się spodziewać po zestawieniu spółek z UK. Większość osób myśląc UK bierze pod uwagę te dwie spółki. Ja wymienię raczej ryzyka, dlaczego nie zdecydowałbym się na zakup i szukał na rynku głębiej wśród pozostałych okazji.

BTI omawiałem jeszcze pod koniec 2021 r. w tym temacie. Na forum znajdziecie więc dużo obszerniejszą analizę spółki, jak i rynku tytoniowego: https://forum.longterm.pl/post/1259460

A) IMPERIAL BRANDS

Spółka nie była omawiana na łamach forum, jest 4 co do wielkości firmą tytoniową na świecie.

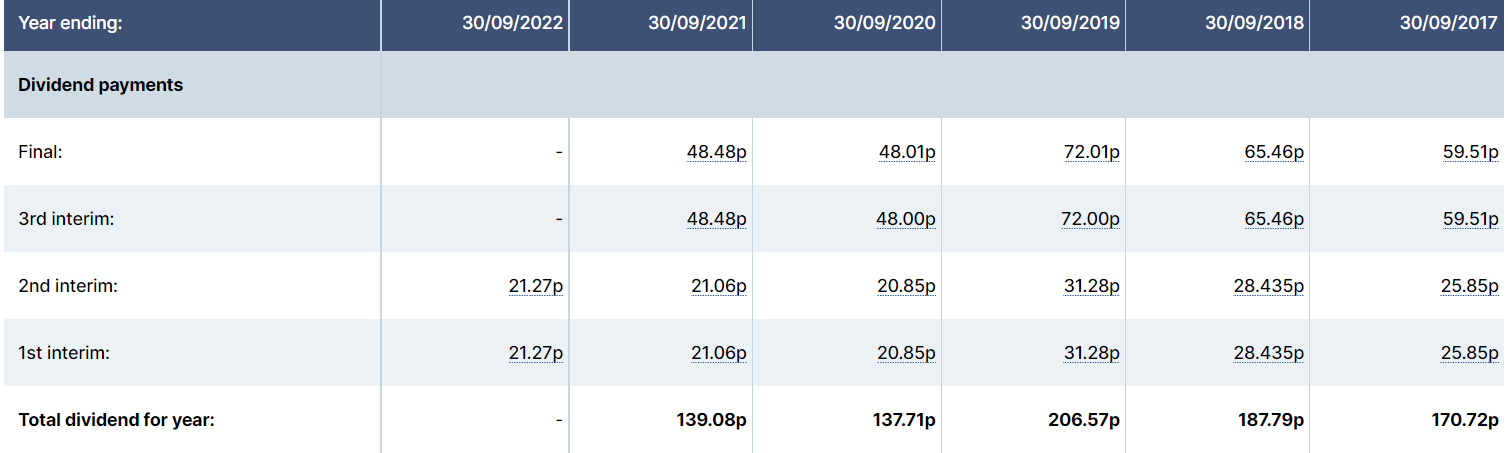

Obecnie stopa dywidendy przekracza 7% (wynosi ok. 7,27%), niestety dywidenda nie jest stale rosnąca.

W 2020 r. dywidenda sporo spadła i utrzymuje się na tą chwilę na podobnym poziomie, co tłumaczy wysoką stopę dywidendy. Wiele osób prowadząc portfele dywidendowe zakłada, że cięcie dywidendy jest sygnałem na sprzedaż. Spółkom z reguły nie łatwo wyjść z ciężkiej sytuacji i podtrzymać nawet uciętą dywidendę na zadowalającym poziomie przez wiele lat.

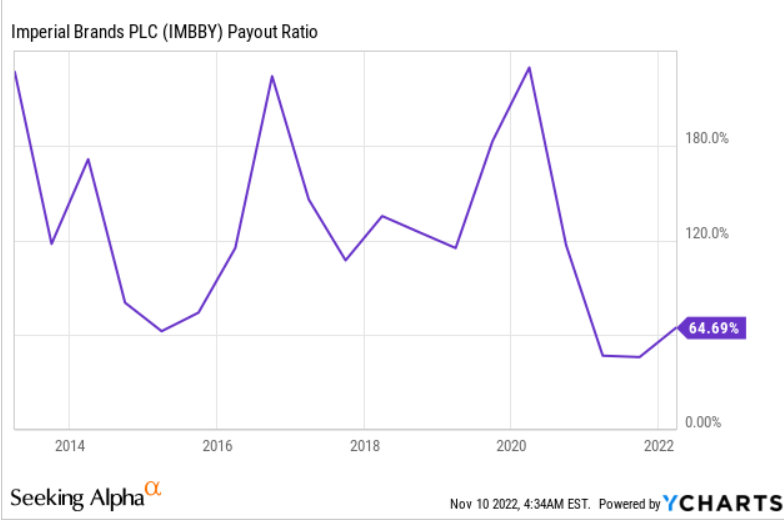

Payout schłodził się do okolic 70%. Ja często powtarzam, że ta granica jest dla mnie górną, jeśli chodzi o bezpieczeństwo. Spółka była zmuszona przekazywać ponad 100% zysku, a to mało kiedy dobrze wróży (wyjątkiem są REITy). Tym samym pomimo cięcia dywidendy, ta nadal wygląda na mało bezpieczną.

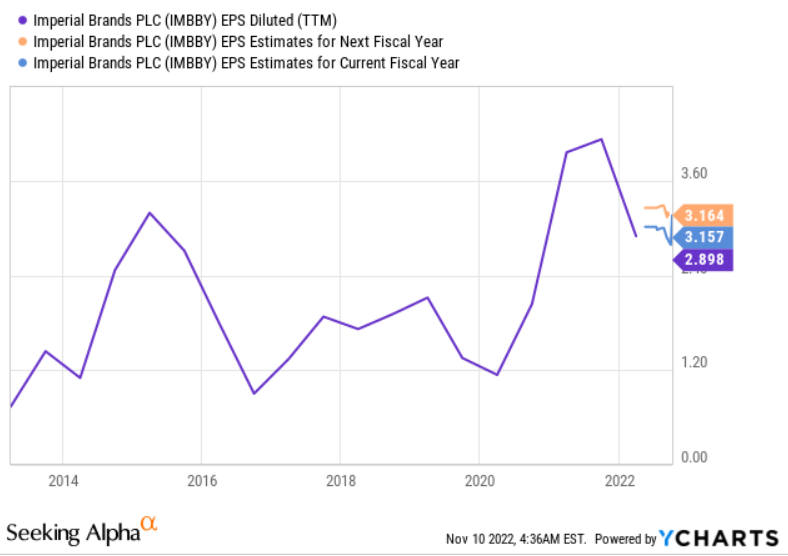

Plusem jest, że zakłada się powolny wzrost EPS w kolejnych latach.

Spółka już od kilku lat zaniedbywała inwestycje i stawiała jako priorytet dywidendy. To doprowadziło do jej cięcia i zasiania zwątpienia wśród inwestorów czy spółka na pewno jest dobrze prowadzona. Dlatego uważam, że niska wycena wskaźnikowa jest tutaj uzasadniona. Nadal uważam, że poziom dywidendy jak na zaległości firmy względem konkurencji jest za wysoki i jeśli spółka chce nadgonić lukę to będzie musiała zwiększać inwestycje, a to może stawiać dywidendę w najlepszym wypadku w stanie zamrożenia. Powrót do rosnących dywidend może być w mojej ocenie dość odważny i na dłuższą metę nadal pozostawiający spółkę w tyle. Co wtedy za kolejnych kilka lat? Kolejne cięcia?

"W momencie, gdy dojdziemy do dolnej granicy 2 do 2,5-krotności dźwigni (dług netto/ebitda), miejmy nadzieję, że ogłosimy znaczący i stały wykup akcji, a jesteśmy bardzo blisko ... jeśli EBITDA będzie nadal przyspieszać, będziemy nadal zwracać kapitał, który najprawdopodobniej na pewnym etapie przekroczy wolne przepływy pieniężne" - powiedział Dyrektor Finansowy

Spółka nadal stawia dywidendę dość wysoko w swoich priorytetach i zapowiada nawet skup akcji własnych. Z jednej strony daje to wysokie zwroty akcjonariuszom, z drugiej uważam inwestycję za taką z większym ryzykiem. To w mojej ocenie spółka dla tych co lubią balansować na krawędzi i naprawdę mają stalowe nerwy, które bez sentymentu pozwalają uciąć stratę jak najszybciej jeśli ta się pojawia. W teorii łatwe i piękne, w praktyce może być niszczące gdy realizuje się najgorszy scenariusz i głębokie spadki.

B) BRITISH AMERICAN TOBACCO

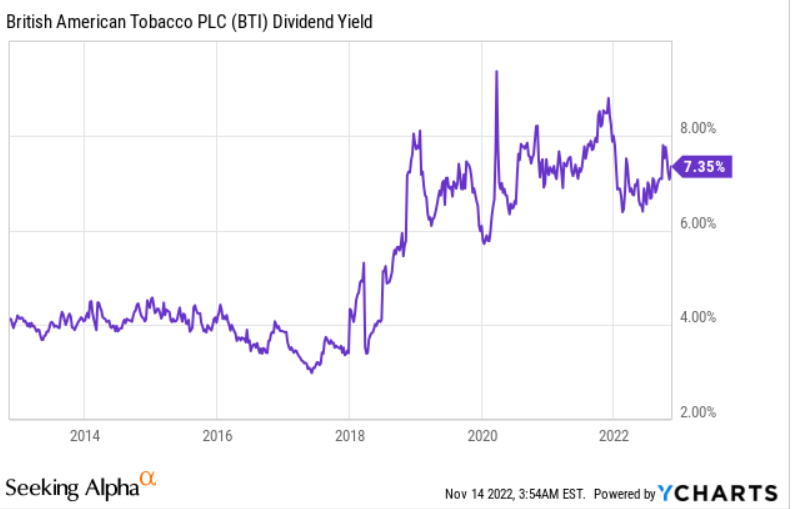

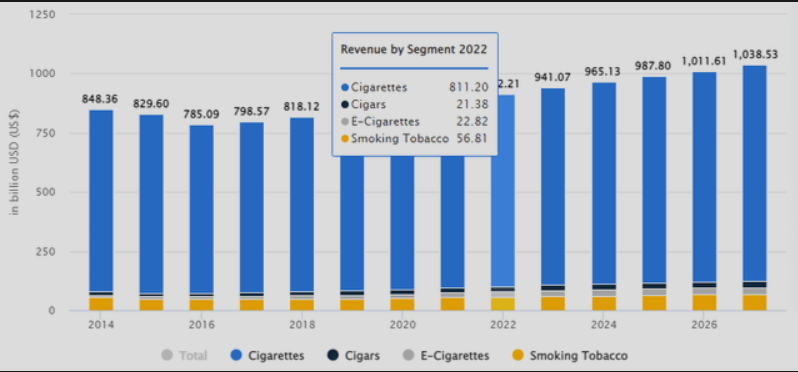

Już rok temu wymieniałem ryzyka związane ze spółką, w tym również omówienie szerokiego rynku, który rośnie głównie w Chinach, a kurczy się na całym świecie. Tym samym jeśli inwestować w tytoń to prędzej wybierałbym azjatyckie największe spółki. Nie bez powodu BTI wypłaca również ok. 7% dywidendy.

BTI ma przewagę w dobrej, wypracowanej pozycji na rynku e-papierosów, który stale się rozwija. Przy kurczeniu się rynku tytoniu ogółem można oczekiwać, że stopniowo trend będzie polegać na przelewaniu pieniędzy z tradycyjnych papierosów na formę elektroniczną. To może pozwolić utrzymać się dłużej BTI od konkurencji, a gdy ta będzie miała większy problem, BTI może okazać się tą spółką, która zacznie przejmować kawałek tortu rywala. Porażka więc nie jest całkowicie przesądzona, jednak trudno będzie rosnąć organicznie i wszystko zależy tutaj od czasu, tego ile rynek faktycznie potrzebuje aby się przekształcić. Jeśli konkurencja nie upadnie szybko to i BTI zapewne będzie zmuszony ciąć dywidendę. Wtedy dzisiejsze 7% jest po prostu zagrożone.

Globalny wzrost rynku to zaledwie 2,6% CAGR. Napędzany jest więc głównie inflacją i jak wspomniałem Azją gdzie ilość palaczy wzrasta. Jednak azjatycki rynek jest zdominowany głównie przez azjatyckie marki. Inne rynki jak Afryka również zalewane są głównie azjatyckimi wyrobami.

e-papierosy z jednej strony są ratunkiem dla BTI, z drugiej spółka osiąga na nich niższe marże. Również z powodu zerwanych łańcuchów dostaw. Już teraz elektronika powinna wykazywać dużo wyższe ceny. Spółki tytoniowe jednak muszą zapewnić odpowiedni balans w różnicy ceny między e-papierosem i tradycyjnym tytoniem. To znów zmusza BTI do obniżenia marż na e-papierosach. Tym bardziej, że na rynku nowych technologii zawsze pojawia się sporo konkurencji, co wymusza niższe ceny aby utrzymać swoją pozycję.

Dywidenda w tych warunkach jest niemal nie do utrzymania. Zysk netto kwartalnie wynosi ok. 1,2 mld USD, podczas gdy na dywidendę zostanie przeznaczone ok. 1,5 mld USD. Dodatkowo analitycy zakładają, że w ciągu 3 lat EPS spadnie o 12,5%. Nawet jeśli spółka miałaby przetrwać w długim horyzoncie czasowym, bo uważam że do bankructwa jest tutaj jeszcze daleka droga, to ryzyko cięcia dywidendy jest bardzo wysokie, co za tym idzie nie widzę tutaj potencjału do wzrostu, ani perspektyw, które kwalifikowałyby BTI do portfela dywidendowego.

Ostatecznie spółka sukcesywnie zmniejsza dług aby ratować dywidendę. To trochę walka z czasem i liczenie na to, że uda się podtrzymać dywidendę na tyle długo aby dotrwać do lepszego okresu.

2. Córka PRU czyli M&G

Spółka zarządza inwestycjami i jest stosunkowo młodą firmą, która do indeksu największych spółek notowanych w Londynie trafiła w 2019 r. Została wydzielona jako osobna spółka z Prudential, a dywidendy płaci od 2020 r.

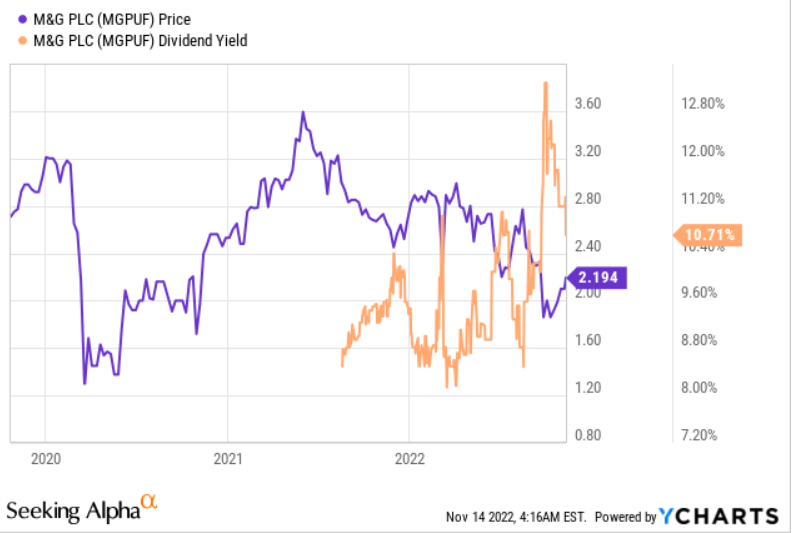

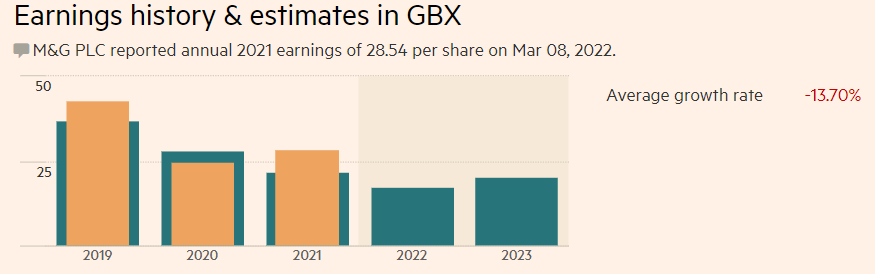

Obecnie stopa dywidendy przekroczyła już 10%. Spółka planuje co roku zwiększać dywidendę. Przede wszystkim nie trafiła z wejściem na rynek w dobry okres. Kryzys nie sprzyja spółkom inwestycyjnym, tym samym również M&G notuje spadek zysków.

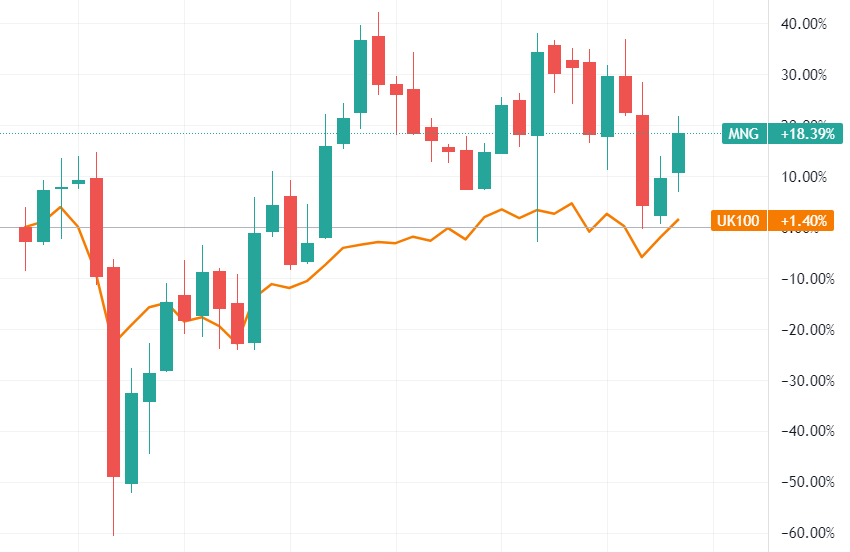

Na bazie strat z ostatnich kwartałów, M&G wyceniane jest więc nisko. Już w 2020 r. podczas krachu covidowego oceniano, że M&G zbankrutuje i nie utrzyma się na rynku. Przetrwało... jeśli liczyć na to, że obecna bessa nie potrwa długo, to M&G również powinno poradzić sobie dobrze z obecnym kryzysem. Inwestycja w spółki zarządzające inwestycjami jest często jak kupowanie indeksu z lewarem. Jeśli fundusz radzi sobie lepiej niż indeks, to w momencie bessy i głębszych korekt, odnotowuje z reguły również głębsze od indeksu spadki. Szerzej omawiałem to na przykładzie TROW podczas analizy spółki https://forum.longterm.pl/post/1276774

Tak też po części można traktować właśnie inwestycję w M&G.

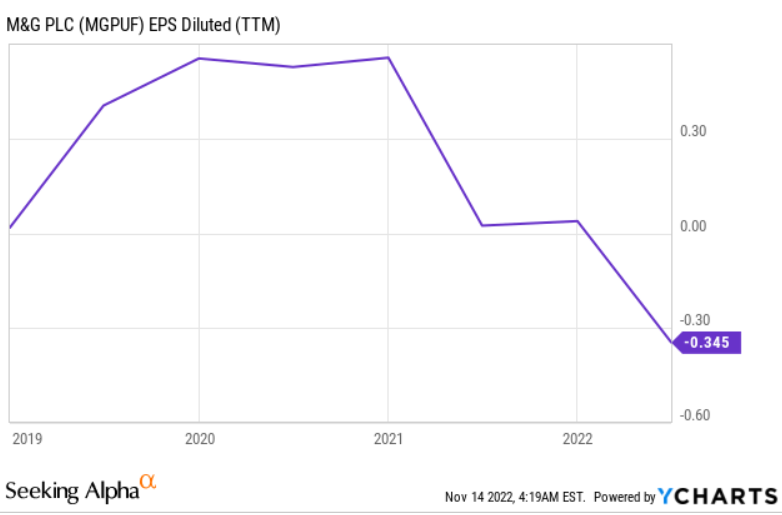

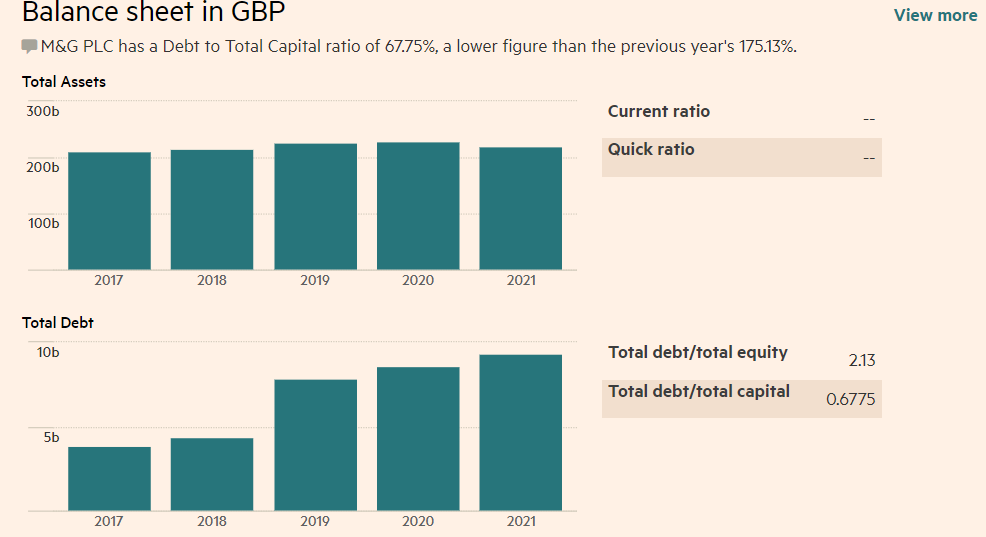

Spółka skupuje akcje własne do kwoty 500 mln funtów. Wygląda więc na to, że czuje się stabilnie i nie straszne jej obecne przejściowe straty. Skorygowany EPS wynosi ok. 0.3/akcje.

Analitycy zakładają spadek zysków w 2022 r. i jedynie niewielką poprawę w 2023 r. Jeśli dywidenda będzie podnoszona, to uważam, że obecnie jedynie nieznacznie. Tak długo jak mamy kryzys, spodziewałbym się raczej symbolicznego jej podnoszenia aby utrzymać obietnice polityki dywidendowej. Jednak jeśli wierzyć w długoterminową stabilność firmy to dzisiejsza stopa wynosząca ponad 10% może wyglądać naprawdę obiecująco. Należy brać pod uwagę, że wraz z kryzysem następuje również odpływ klientów, którzy powierzają swoje środki. To może powodować napływ licznych negatywnych informacji nt. spółki i znów zwiastowanie bankructwa. Pod kątem psychologicznym, spółka w kryzysie z pewnością nie jest łatwą inwestycją. Aktywa nieznacznie się skurczyły w ostatnim okresie, a dług wzrasta.

3. Legal & General

Jak już jesteśmy przy spółkach w obrębie działalności finansowej, to wróćmy znów do bardziej popularnych marek z UK. Legal & General również było omawiane na forum w przeciągu ostatniego roku:

https://forum.longterm.pl/post/1260486

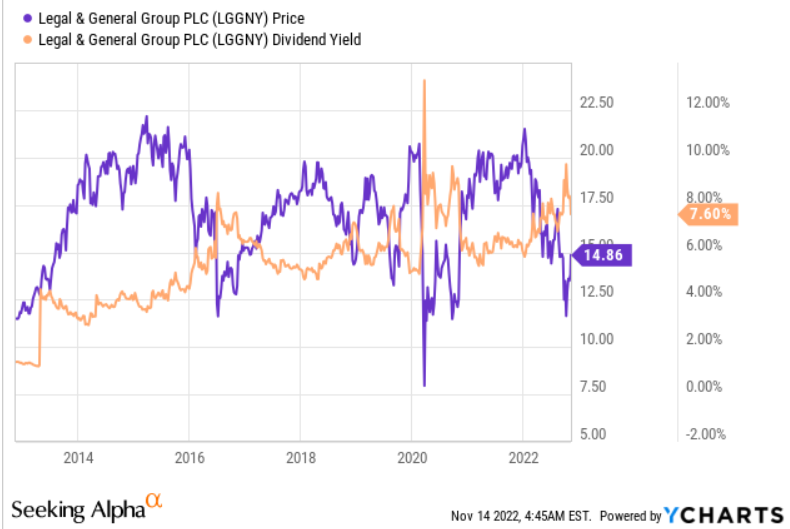

Chociaż cena podąża w wieloletnim trendzie bocznym, to stopa dywidendy wydaje się powoli piąć w górę, a obecnie notowana jest dość wysoko, powyżej 7%.

Spółka na dywidendę przekazuje ok. 50% zysku, choć w poprzednich latach sięgała okolic ok. 60%, a w dołku covidowym zbliżyła się nawet do 80%.

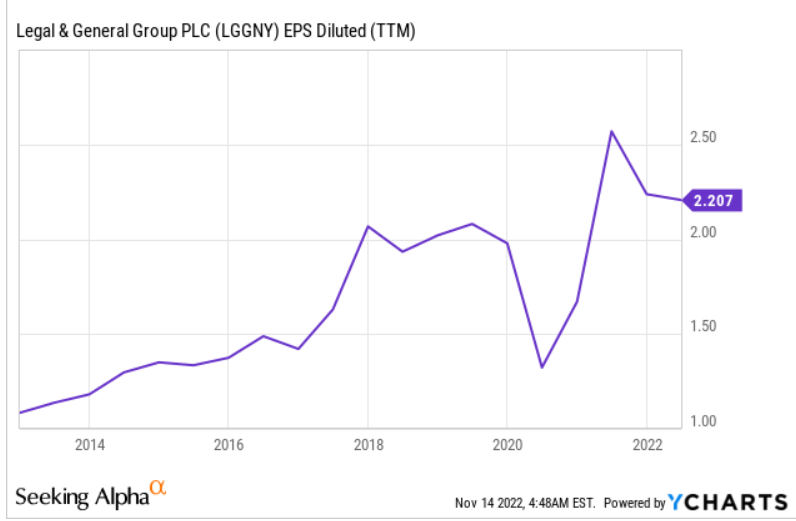

Zyski na akcje wciąż pną się w górę.

Aktywa czy dywidenda również. Chociaż gdy spojrzymy na skorygowane zyski operacyjne, to spółka stoi już w miejscu od kilku lat. To może być główną przyczyną ruchu bocznego na kursie. Raporty przedstawiają obraz tak aby było pięknie, rzeczywistość jest neutralna.

Spółka od dłuższego czasu otrzymuje ratingi AA/A+. Podtrzymuje je, co można uznać za stabilność finansową i niskie ryzyko niewypłacalności. Tym samym Legal & General uznałbym za dobry wybór jeśli ktoś nie oczekuje dużych wzrostów po samym kursie, ale zadowala go sama stopa dywidendy jaką będzie regularnie otrzymywał. Pod tym kątem dziś L&G wygląda na tanią spółkę. To po prostu gigant, stabilizator portfela.

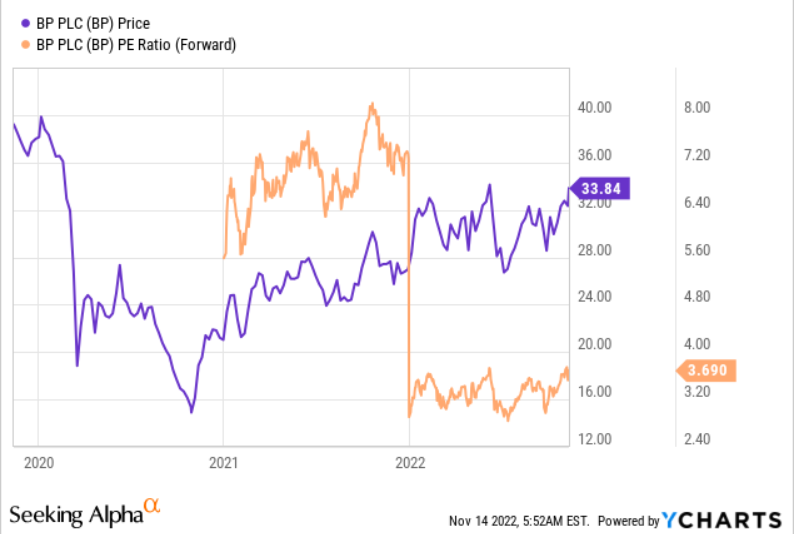

4. BP

Jak już sięgamy po tradycje, to należałoby wymienić również BP. Międzynarodową spółkę naftowo-gazową. Szóstą co do wielkości na świecie.

Pod kątem stopy dywidendy mieliśmy naprawdę dobrą okazję w dołku 2020 r. i teraz już kupowalibyśmy BP znacznie drożej. Prócz paniki covidowej mamy jeszcze jeden ważny czynnik z ostatniego okresu: zmiana Dyrektora Generalnego. "Bob Dudley, przeszedł na emeryturę i został zastąpiony przez Bernarda Looneya w lutym 2020 r. Looney ma ambicje rozszerzenia celów klimatycznych firmy, co zaowocuje niektórymi z największych zmian, jakich firma doświadczyła w swoją 113-letnią historię."

Jeśli patrzeć na korelację ceny akcji z ceną ropy, to widzimy, że od dołka 2020 r. pojawił się szerszy rozjazd niż ma to miejsce zazwyczaj. Jednak można przyjąć, że wysokie ceny ropy sprzyjają wycenie spółek paliwowych i tak też jest z BP.

Również BP w tym roku dokonało skupu akcji własnych. Łącznie przeznaczono na ten cel 3,5 mld USD. To przy obecnej kapitalizacji stanowi ok. 3,3% wartości spółki. Ta jednak nie wyklucza kolejnego skupu w IV kwartale.

Jeśli spojrzymy na oczekiwane zyski w przyszłym roku to C/Z Forward wynosi 3,7. Wskaźniki wartości więc można uznać za wychłodzone i notujące niskie poziomy.

Ryzyko jakie się tutaj pojawia to głęboka recesja, która może spowodować spadek zapotrzebowania na ropę. W takim wypadku zapewne BP również straciłoby na swojej wycenie, nawet jeśli teraz wydaje się tanie.

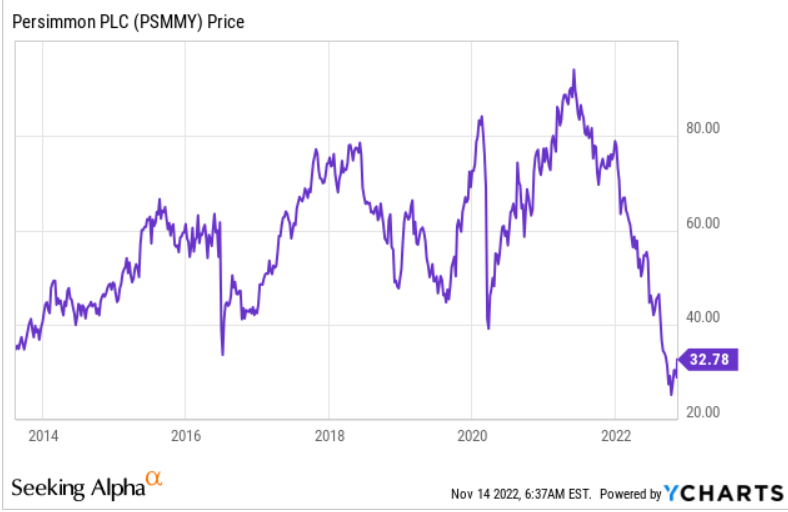

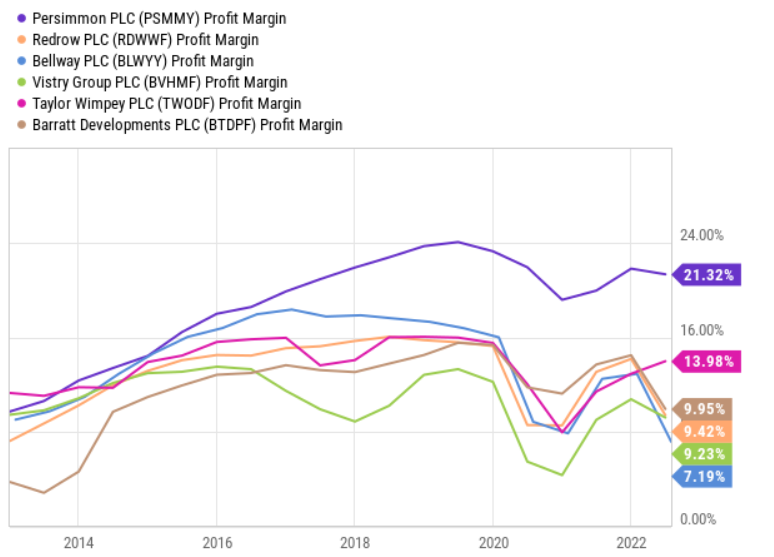

5. Deweloperzy z naciskiem na Persimmon

A) PERSIMMON

To kolejna spółka, która jest często wymieniana wśród dobrych inwestycji z wysoką stopą dywidendy na rynku UK... choć może jest nieco mniej rozpoznawalna niż prezentowani poprzednicy.

Persimmon PLC jest największym producentem domów w Wielkiej Brytanii. W czasach kryzysu finansowego Persimmon udało się przetrwać bez znacznego rozwodnienia akcji. Obecna obniżka ceny cofnęła kurs do wyników z przed ponad 10 lat, a stopa dywidendy sięga dzisiaj aż 27%.

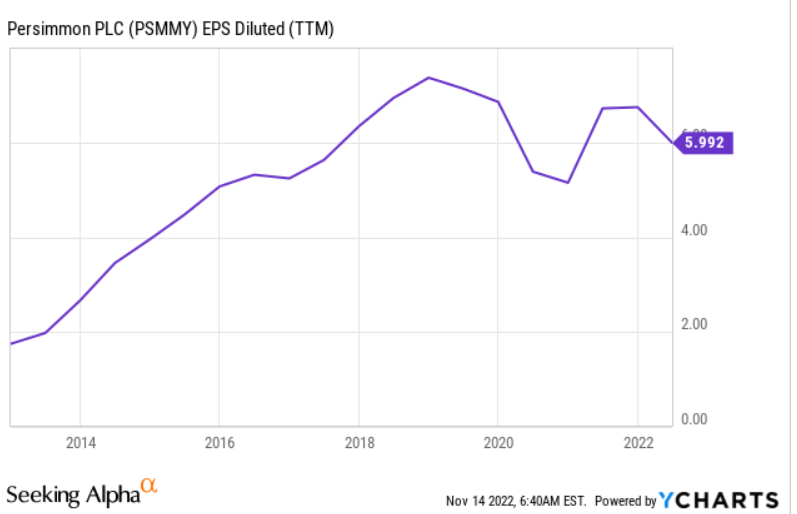

EPS spada, a analitycy zakładają, że zysk w 2023 będzie niższy o 32% względem wypracowanego w 2022 r. C/Z za przyszłe zyski wynosiłby więc ok. 9,13, co faktycznie może uzasadniać niską wycenę obecnie. Ta wydaje się adekwatna do wyników potencjalnie wypracowanych w 2023 wg. prognoz.

Cena obejmuje więc już obawy przed recesją, chyba że ta będzie głębsza niż zakładamy... a co jeśli znów nie będzie tak głęboka?

Persimmon ma jednak prosty model biznesowy i skupia się na najtańszych, najprostszych, tradycyjnych domach z "czerwonej" cegły. Nie ma tutaj wyszukanych projektów. Inwestycja ma być tania, a w dobie recesji jeśli ma być popyt to właśnie na takie mieszkania. Nawet jeśli sprzedaż będzie mniejsza to istnieją duże szanse, że ze wszystkich spółek zajmujących się deweloperką mieszkaniową, to Persimmon znów wyjdzie najmniej poturbowana, tak jak to było w 2008 r.

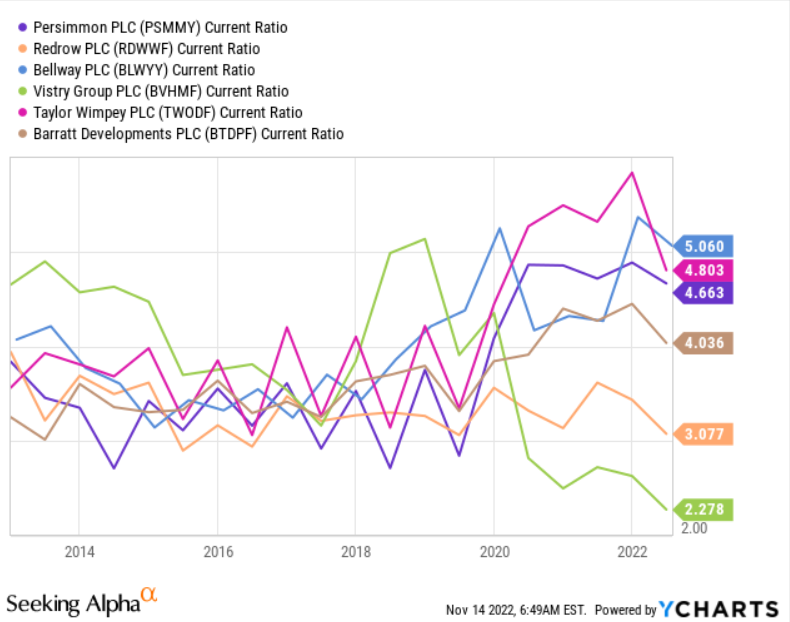

Marża netto wynosi 21% i spada od poziomu 24% zanotowanego w 2020 r. Spółka zachowuje płynność. Wskaźnik płynności bieżącej wzrósł z 3,2 do 4,6 tym samym już teraz spółka dobrze przygotowuje się na gorszy okres. Płynność wzrosła również wśród takich spółek z sektora jak Baylatt czy Taylor, jednak wiele spółek ucierpiało pod tym kątem i nie udało im się wybronić wysokiego wskaźnika.

Pomimo wspomnianego spadku rentowności jednak Persimmon nie ma sobie równych.

Jeśli myśleć o wybitnie długoterminowej inwestycji na dziesięciolecia Persimmon wydaje się tanie, choć nie można wykluczyć dalszych spadków ceny w dobie kryzysu.

B) TAYLOR WIMPEY

C) BARRATT DEVELOPMENTS

Myślę, że warto również byłoby rzucić okiem na wspomnianego Taylora oraz Barratt. Przy obecnym szybkim przeglądzie jeśli chodzi o konkurencję dla Persimmon wydają się zachowywać najlepiej. Ja głębszej analizy nie dokonałem. Jednak myśląc o obecnie słabym rynku mieszkaniowym i zakupie na długi termin to w UK zawęziłbym poszukiwania do tych 3 spółek. To one na tą chwilę wykazują najlepsze wyniki i najmniejsze spadki marż. Dlatego wymieniłbym te spółki jako odnośnik b i c.

Jeśli chcielibyście zobaczyć szerszą analizę, której z tych spółek na forum oczywiście zapraszam do działu analizy fundamentalnej i pozostawienia sugestii.

6. Rio Tinto (LSE: RIO)

O spółce Rio będzie w tym zestawieniu krótko, ponieważ już kilkakrotnie przewinęła się na forum.

Podzielę się więc głównie odnośnikami.

Rio Tinto zostało wytypowane jako jeden z kandydatów do globalnego portfela dywidendowego. Nie mogło więc go zabraknąć również i w tym zestawieniu. W ramach wspomnianego portfela w dołączonym pliku znajdziecie również krótki opis spółki. Link do portfela GlobalDividend: https://forum.longterm.pl/post/1299307

a rok temu przeprowadzałem analizę Rio pod tym adresem:

https://forum.longterm.pl/post/1250623

Dlatego przede wszystkim zachęcam do zapoznania się z tymi publikacjami.

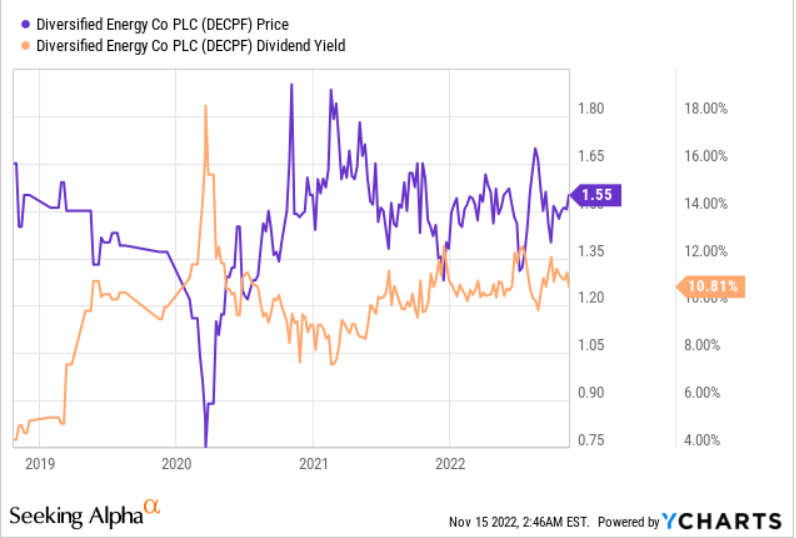

7. Diversified Energy (LSE:DEC)

Amerykańska firma notowana w Londynie, specjalizuje się w wykupie starych szybów naftowych. Według strony internetowej Diversified, obecnie posiada około 67 000 odwiertów. Najnowsze dane dotyczące produkcji firmy pokazują, że w pierwszej połowie 2022 roku produkowała ona 136 000 baryłek ekwiwalentu ropy naftowej dziennie.

Niestety wskazuje to na średnio 2 baryłki dziennie z każdego odwiertu, co pokazuje jak wiele z nich jest nieopłacalnych. Mówi się dużo o regulacjach w kwestii kontroli metanu. Stare odwierty mogą charakteryzować się wyższymi kosztami monitoringu i oddzielania metanu. Własne dane Diversified sugerują, że zamknięcie wszystkich odwiertów może kosztować ich 1,4 miliarda dolarów (obecna kapitalizacja to 1,1 mld GBP = 1,3 mld USD) czyli praktycznie tyle co kapitalizacja spółki.

Tym samym krótkoterminowo DEC może okazać się ciekawą inwestycją. Spółka generuje gotówkę. Jednak w dłuższym terminie pojawiają się znaczące ryzyka.

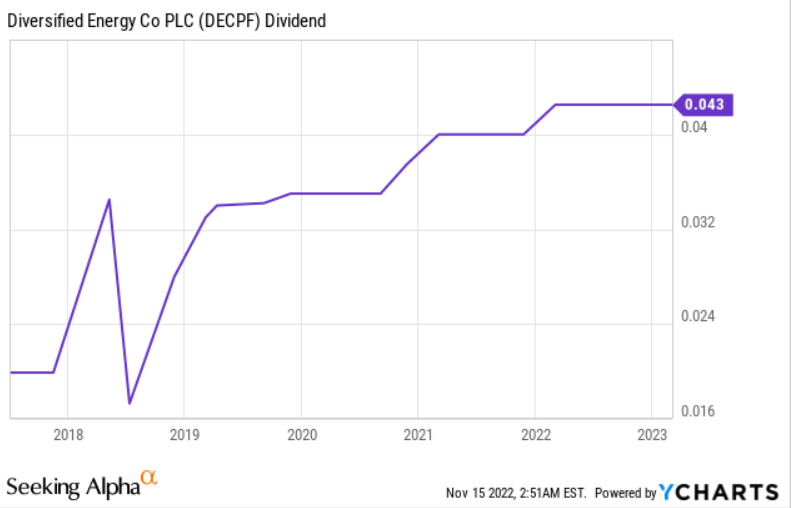

Obecnie spółka oferuje dywidendę na poziomie przekraczającym 10%.

Ta jest systematycznie zwiększana.

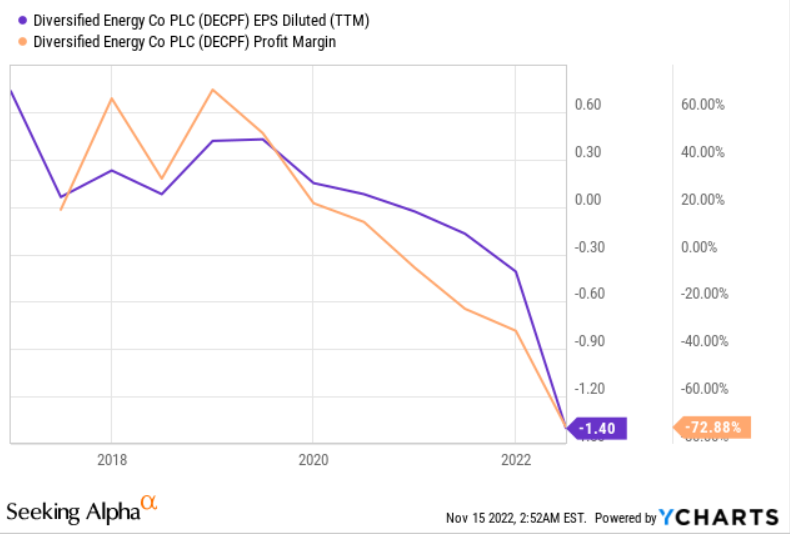

Należy jednak wziąć pod uwagę, że i z zyskami w ostatnim okresie jest coraz gorzej. Wydaje się więc, że spółka podąża w długoterminowym ruchu bocznym i oferuje wysoką dywidendę, jednak pojawiają się tutaj również długoterminowe jak i krótkoterminowe ryzyka, która moim zdaniem przeważają nad ewentualnymi plusami.

Również konsensus analityków (5 osób) zakłada, że zyski na akcje w roku 2023 wyniosą -0.09, a więc firma nadal będzie pod kreską, pomimo iż sama liczy na zyskowność na bazie wyższych cen ropy.

DEC jest często wymieniane na liście ciekawych spółek z UK płacących wysoką dywidendę, ja jednak pozostałbym ostrożny.

8. RELX (REL)

Relx został wymieniony jako jedna z 5 najlepszych spółek dywidendowych w UK wg. Forbes. Zaraz obok:

- Close Brothers,

- Fuller Smith & Turner,

- Legal & General i

- Tritax Big Box.

Opis z Forbes:

"RELX jest dostawcą informacji biznesowych dla klientów profesjonalnych i biznesowych, głównie w Europie i Ameryce Północnej, wraz z działalnością eventową.

Dostarczanie informacji w formie elektronicznej, a nie drukowanej i bezpośredniej, stopniowo zyskało na znaczeniu i obecnie stanowi 86% przychodów firmy.

Clayton uważa, że „największą siłą napędową grupy jest stale rosnąca skala gospodarki opartej na wiedzy”. Podkreśla, że usługi cyfrowe RELX, w tym analizy prawne oraz badania naukowe i medyczne, odnotowują stały wzrost popytu.

Clayton uważa, że dział informacji typu business-to business firmy jest „klejnotem w koronie”, a jego usługi analityczne są „coraz bardziej poszukiwane”.

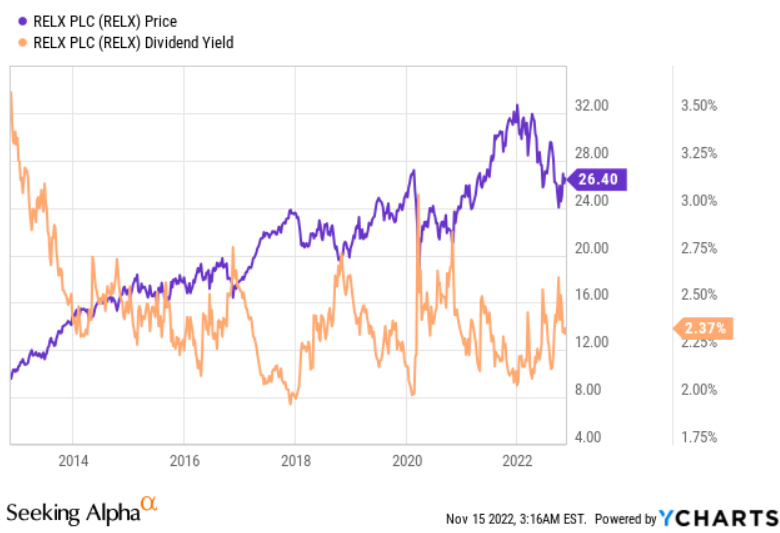

Cena akcji RELX nadal rosła w ciągu ostatnich pięciu lat i obecnie jest blisko rekordowego poziomu 2474 pensów.

Według HL, spółka notowana jest ze stopą dywidendy na poziomie 2,2%, przy oczekiwanej stopie wzrostu na poziomie 8% rocznie w ciągu najbliższych kilku lat."

Analitycy zakładają, że EPS wzrośnie w 2023 r. o 13% względem wyniku w 2022 r., w recesyjnych czasach ciężko o firmę z prognozą wzrostu co jest ogromnym plusem.

Można się domyśleć, że tutaj stopa dywidendy nie będzie już tak wysoka jak w przypadku wcześniej wymienionych spółek, które mają wpisane większe ryzyko. Obecne 2,37% wydaje się dość przeciętne dla ostatniego 10 letniego okresu. Średnia 10y wyniosła dokładnie 2,43%.

Spółka przekazuje ok. 60% zysku co wydaje się rozsądnym podejściem z zachowaniem jeszcze marginesu bezpieczeństwa.

Cena dość sprawnie podąża za EPSem, nie widać tutaj większych odchyleń. Gdyby prognozy co do zysków na przyszły rok się zrealizowały, można by oczekiwać, że akcje będą notowane po 31 USD (względem obecnego 26,4 w przypadku ADR). To by nam dało zysk w graniach 17% kursie. Oczywiście to sucha matematyka w oparciu o oczekiwania analityków, nie przesądzona przyszłość.

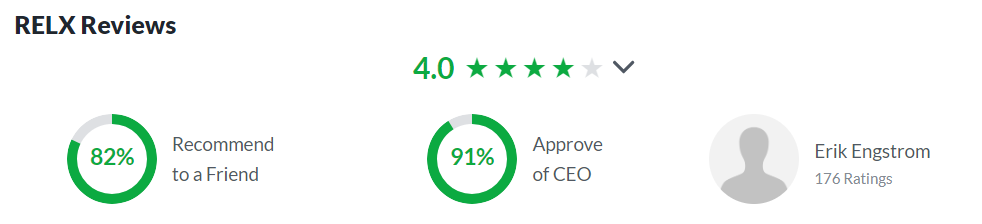

Relx cieszy się też wysokimi ocenami pracowników. 82% zatrudnionych osób poleciłoby pracę znajomych. CEO posiada 91% poparcia. To bardzo dobry wynik.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.