Srebra rodowe w cenie złomu - rząd rusza na zakupy?

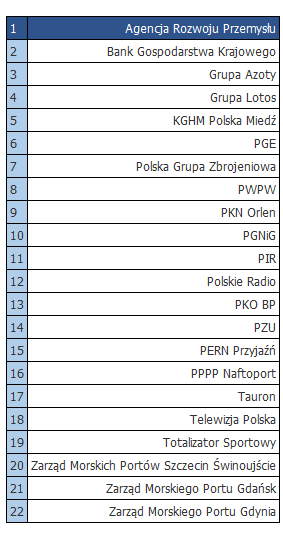

Zacznijmy może od tego czym tak w ogóle jest spółka o strategicznym znaczeniu dla Państwa. Jeszcze za panowania poprzedniej ekipy rządowej wpisano na listę 22 takich podmiotów.

"Na listę podmiotów o znaczeniu strategicznym dla gospodarki wpisane zostały spółki, które budują wartość dla akcjonariuszy, odgrywają ważną rolę w procesie tworzenia silnej gospodarki kraju oraz współtworzą bezpieczeństwo ekonomiczne państwa. Znajdują się na niej również spółki o strategicznym znaczeniu ze względu na pełnioną misję, jak Polskie Radio i Telewizja Polska" - napisano w komunikacie prasowym MSP w 2014 roku.

Poniżej lista 22 spółek z dominującym udziałem SP "nie do ruszenia":

źródło: http://www.gpwinfostrefa.pl

Spośród tych "22 wspaniałcyh" jest 9 spółek notowanych na GPW: Grupa Azoty, KGHM, Lotos, PKN Orlen, Tauron. PZU, PKO, PGNIG i PGE.

Uważam, że znajomość tej listy jest bardzo przydatna chociażby w kontekście planowanych przez ministra Morawieckiego zmian w II filarze emerytalnym, o kórych pisałem przy okazji tematu okienka transferowego ZUS-OFE (mija z końcem miesiaca tj. 31.07.2016!) Wiadomo przecież, że rząd, szczególnie ten obecny, deklarujący się jako patriotyczny i głoszący hasło "repolonizacji", nie sprzeda ani jednej akcji wymienionych wyżej spółek o strategicznym znaczeniu dla Państwa. Tego można być niemal pewnym, o ile możemy być pewni czegokolwiek jeśli chodzi o polityków 🙂 W tym jednak przypadku można spać spokojnie - tak uważam. Nawet po ewentualnej re-nacjonalizacji udziałów w tych spółkach, pozostaną one własnością Państwa.

Rząd zwiększa zaangażowanie w kluczowych spółkach?

Przyznam szczerze, że o ile jestem generalnie przeciwnikiem zbyt dużego udziału Państwa w gospodarce kapitalistycznej, to w tym akurat przypadku, kierując się chłodną kalkulacją, uważam, że byłaby to po prostu bardzo dobra inwestycja dla nas jako podatników. Akcje wymienionych 9 spółek są bardzo tanie, a w przypadku spółek energetycznych - PGE i Tauron wręcz ekstremalnie przecenione.

Przyjrzyjmy się wskaźnikom C/WK (cena do wartości księgowej) dla tych spółek:

Grupa Azoty 1,0

KGHM 0,75

Lotos 0,69

PKN Orlen 1,1

Tauron 0,32

PZU 1,65

PKO 0,97

PGNIG 1,01

PGE 0,58

źródło: stockwatch.pl na dzień 26.07.2016

Okazuje się, że w tej chwili rynek wycenia powyżej wartości księgowej tylko 3 spółki - PZU (1,65), PGNIG (1,01) i PKN Orlen (1,1). Innymi słowy, ktoś kto chce kupić akcje tych spółek za 1 zł majątku musi zapłacić nieco więcej - w przypadku PZU jest to 1 zł 65 gr. Reszta spółek jest albo notowana po cenie majątku jak Azoty (1,0) czy PKO (0,97), albo o zgrozo sporo poniżej jak KGHM (0,75) czy ekstremalny przykład jakim jest Tauron, w przypadku którego 1 zł majątku możemy kupić za jedyne 32 gr.

Dochodzi zatem do paradoksu, polegającego na tym, że spółkom tym teoretycznie bardziej opłacałoby się skupić wszystkie akcje z rynku, wycofać się z giełdy papierów wartościowych i ewentualnie powrócić w czasach lepszej koniunktury. Taki Tauron mógłby zyskać wtedy aż 212% obecnej kapitalizacji gdyby powrócił na giełdę powiedzmy za 5 lat ze wskaźnikiem C/WK = 1.

Zgodnie z powyższym uważam, że zwiększenie udziałów w spółkach mocno zdołowanych pod względem kapitalizacji na giełdzie, takich jak wspomniany Tauron, ale i PGE, Lotos czy KGHM ma jak najbardziej sens. Najbardziej postawiłbym na miejscu rządu na sektor energetyczny, którego średni wskaźnik C/WK wynosi obecnie zaledwie 0,64 (średnio za 64 gr kupujemy 1 zł majątku tych spółek) przy stopie dywidendy równej 6,4%! Czy to nie ewenement na skalę światową??? Inwestor który kupi dzisiaj polskie spółki energetyczne za 64% ich księgowej wartości będzie otrzymywał co roku 6,4% dywidendy, co sprawi że z samych dywidend jego inwestycja zwróci się po 15 latach, w ogóle nie zakładając wzrostu kursu (co jest raczej mało prawdopodobne przy takim skrajnym wyprzedaniu).

Nie wiem co zadecyduje Skarb Państwa, który dysponuje tymi 4,8 mld zł, ale jeśli te pieniądze miałyby leżeć na nisko oprocentowanej lokacie 3%, to o wiele lepszym pomysłem jest zainwestowanie w spółki energetyczne płacące już dzisiaj przyzwoitą dywidendę na poziomie 6,4% a w przyszłości ta stopa będzie rosła w stosunku do dzisiejszej wartości, bo zyski będą stopniowo się polepszały.

Niezłym pomysłem byłoby również zwiększenie przez SP udziału w KGHM o którym pisałem w poprzednim artykule. Zarówno kurs spółki, jak i kluczowego dla niej surowca czyli miedzi są na wieloletnich dołkach a kapiitalizacja giełdowa jest o 25% niższa niż wartość księgowa i to po przeszacowaniu aktywów, które przeszła na początku roku. W przypadku tej spółeczki jest to o tyle ważne, że dzięki "zaledwie" 1,4 mld zł Skarb Państwa może odzyskać większość udziałów (w tej chwili posiada niecałe 32% udziałów ale dzięki udziałom TFI i OFE należące do PZU i PKO ma ponad 40%).

Do tej pory mówiło się tylko o prywatyzacji i akcjonariacie obywatelskim - teraz zaczyna mówić się o repolonizacji i renacjonalizacji akcji spółek giełdowych. Dlaczego zatem na być może pokoleniowej okazji inwestycyjnej mają korzystać tylko zagraniczne banki zamiast polskiego podatnika? Wiadomo, że zwykły Kowalski nie wycofa kasy z lokaty i nie kupi KGHM czy Tauronu, szczególnie kiedy w mediach straszą co chwila a to Brexitem, a to zmianami w OFE, a to pomocą dla frankowiczów...czasem niewidzialną rękę rynku powinna wspomóc ta widzialna, Państwowa, bo rządzący nami politycy otrzymują od nas wynagrodzenie nie tylko za rozsądne wydatkowanie naszych podatków, ale również inteligentne ich inwestowanie, jeśli nadaża się okazja, taka jak ta obecna, zdarzająca się raz na pokolenie.

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału!