Ciekawa spółka z dużym potencjałem — Analiza Vercom

Analiza fundamentalna Vercom (GPW:VRC)

Wybrane dane finansowe oraz wskaźniki

dane na dzień 05.09.2023 r. (dzień publikacji raportu za II kw. 2023 r.)

Kurs 68,20 zł

Kapitalizacja 1,51 mld zł

Liczba akcji 22,2 mln szt.

C/WK 4.59 (Spółki z branży IT z reguły mają wysoki wskaźnik C/Wk, ponieważ ich przychody nie są silnie skorelowane z majątkiem)

C/P 4.92

C/Z 32.75

C/ZO 26.16 (Spółka posiada wysoką dynamikę wzrostu, co tłumaczy jej wysoki wskaźnik C/Z. Zdecydowanie lepszym wskaźnikiem dla firm szybciej rozwijających jest Ev/P albo Ev/EBITDA)

PEG 1,12 (PEG uwzględnia również dynamikę wzrostu zysku netto, C/Z neutralne to takie, które podzielone przez dynamikę daje okolice wartości 1. Przy czym PEG w tym przypadku jest wartością bazującą na danych historycznych, a nie przyszłych)

ROE 14.02% ROA 8.17%

Altman EM-Score BB+ (5,6)

Piotroski F-Score 9/9 (Bardzo dobry wynik)

Przychody (12m) 313 mln zł

EBITDA 73 mln zł

EBITDA skorygowana o koszt programu motywacyjnego 74 mln zł

Zysk netto (12m) 47,2 mln zł

Gotówka (wraz z inwestycjami krótkoterminowymi) 65,3 mln zł

Dług netto/EBITDA 1,2 (85 mln zł/73 mln zł)

Płynność bieżąca 0,98

źródło: https://www.biznesradar.pl/raporty-finansowe-rachunek-zyskow-i-strat/VRC,Q

Potencjał do wzrostu na podstawie danych przedstawionych w artykule

- Porównując Vercom pod kątem obecnej ilości klientów z MailChip (konkurent) na bazie wyceny wyznaczonej podczas przejęcia daje nam potencjał do wzrostu +106%

- Porównanie do średniego osiąganego wskaźnika Ev/NTM FCF przez spółki SaaS daje nam potencjał do wzrostu o +92%

- Wycena standardowa wg. „Zasady 40” przekłada się na potencjał +73%

- Wariant ostrożny (uwzględnienie m.in. niższych wycen spółek z polski względem rynku amerykańskiego) to potencjał 21-34%

- Cel programu motywacyjnego na 2024 r.: przekłada się na oczekiwany wzrost rzędu 32%

Jest to jedynie moja opinia i absolutnie nie należy się sugerować tylko przedstawionymi modelami wyceny przy podejmowaniu decyzji inwestycyjnych. Wyceny mają na celu jedynie zobrazowanie porównania Vercom do konkurencji, sektora, w którym spółka działa, moich własnych oczekiwań oraz celów programu motywacyjnego i wyceny te nie muszą znaleźć odzwierciedlenia w faktycznym kursie akcji.

O spółce

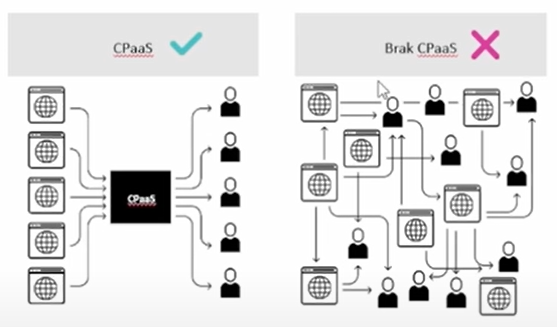

Vercom tworzy globalne platformy komunikacyjne w chmurze (CPaaS), które umożliwiają firmom budowanie i rozwijanie trwałych relacji z odbiorcami za pośrednictwem wielu kanałów komunikacji: email, sms, push, komunikatory (OTT).

Rozwiązania pomagają klientom i partnerom przezwyciężyć złożoność komunikacji, automatyzować oraz zwiększać jej skalę, zachowując przy tym wysoką efektywność.

Najprościej mówiąc niemal wszystkie elektroniczne komunikaty (takie jak SMS, e-mail, ale również powiadomienia push w aplikacjach oraz na stronach internetowych), jakie otrzymuje klient końcowy, muszą przejść przez pośrednika — firmę taką jak Vercom. Wielu z nas nawet o tym nie myśli, ale codziennie korzystamy pośrednio z usług spółki.

Historycznie, firma chcąca wysłać do nas SMS, powiadomienie oraz maila musiałaby tego dokonywać za pośrednictwem wielu platform, co generowałoby większe koszty i przede wszystkim zabierałoby mnóstwo czasu. Dzięki zastosowaniu modelu CPaaS, wykorzystując platformę, jaką oferuje Vercom, użytkownik może zautomatyzować znaczną część całego procesu komunikacji. Co więcej, dzięki integracji platformy Vercom bezpośrednio z systemem klienta (np. CRM, ERP), firma może realizować zaawansowane strategie komunikacji oparte o wykorzystanie wielu kanałów komunikacji, takich jak SMS, email oraz push. Dzięki temu spółki mogą efektywniej docierać do swoich klientów w oparciu o preferowane metody komunikacji, a jednocześnie znacząco obniżać koszty całego procesu.

Vercom debiutując na giełdzie, wielu wydawał się spółką przewartościowaną. W tamtym okresie wskazywałem, że co prawda spółka może i jest notowana z wysokimi wskaźnikami wartości, ale planowane akwizycje powinny przełożyć się na skokowy wzrost. Środki pozyskane z IPO zostały bardzo dobrze ulokowane. Vercom nie zawiódł. Akwizycje zawsze potrzebują czasu na osiągnięcie pełnej synergii. Dziś Vercom zakończył już najważniejsze etapy połączenia. Pozwoliło to na dywersyfikację działań, ale również ograniczenie kosztów w proporcji do generowanych przychodów. Przejęcie MailerLite to nie tylko jednorazowa okazja do zwiększenia liczby klientów, ale nabycie rozwiązania, które skierowane w stronę mniejszych firm oraz jednoosobowych działalności powinno przełożyć się na szybsze pozyskiwanie kolejnych odbiorców aplikacji. Jednocześnie, dzięki samoobsługowemu modelowi sprzedaży, jest to rozwiązanie bardzo skalowalne. Spółka w najbliższych kwartałach rosnąć będzie głównie organicznie, ogłosiła jednak powrót do polityki akwizycyjnej w kolejnych latach. Nadal jednak mówimy o dynamice na poziomie ok. 30% wzrostu organicznego, co w połączeniu z rentownością FCF na poziomie 20% daje nam jeden z najwyższych współczynników Rule of 40 wśród notowanych spółek działających w modelu SaaS.

Wyniki za I półrocze 2023 r.

źródło: longterm.pl

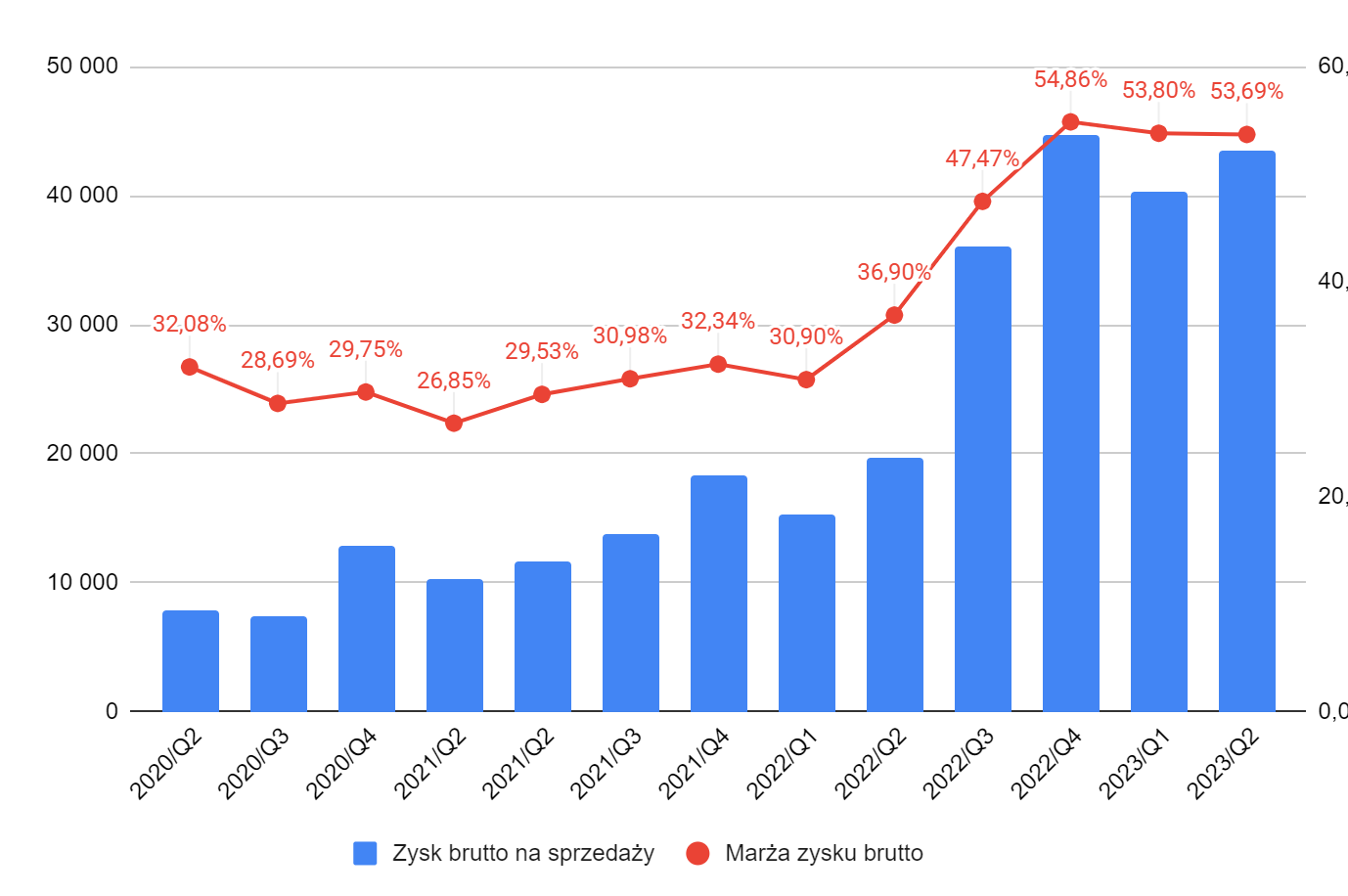

Przychody w II kwartale wyniosły 81,1 mln zł i były wyższe r/r o 51,8%. Przychody mają bardzo ograniczoną wartość poznawczą ze względu na duże różnice w rentowności poszczególnych usług.

Zysk brutto na sprzedaży wyniósł 43,5 mln zł i był wyższy o 120% r/r. Zysk brutto wykazał dużo większą dynamikę wzrostu.

Vercom pod tym kątem wzrósł przede wszystkim skokowo na przełomie I i II półrocza 2022 r., to wtedy właśnie spółka rozpoczęła konsolidację w ramach wyników przejętego MailerLite – jeden z trzech najlepszych rozwiązań do e-mail marketingu na świecie.

Odnośnie do utrzymującej się wysokiej marży, to w liście Prezesa do akcjonariuszy możemy przeczytać: „Tak spektakularny wynik to efekt m.in. wysokiej dynamiki sprzedaży wysokomarżowych usług, w szczególności komunikacji transakcyjnej oraz email marketingu. W rezultacie marża zysku brutto na sprzedaży wzrosła o ok. 14 p.p. rdr. i wynosi już prawie 55%. Co istotne, potencjał dalszego rozwoju tych usług jest bardzo duży, co powinno być jeszcze bardziej widoczne w wynikach za kolejne kwartały”. Vercom uważa, że w dalszym ciągu pozostaje miejsce do podnoszenia ARPU (średni przychód z klienta), co powinno sprzyjać poprawie marży.

źródło: longterm.pl

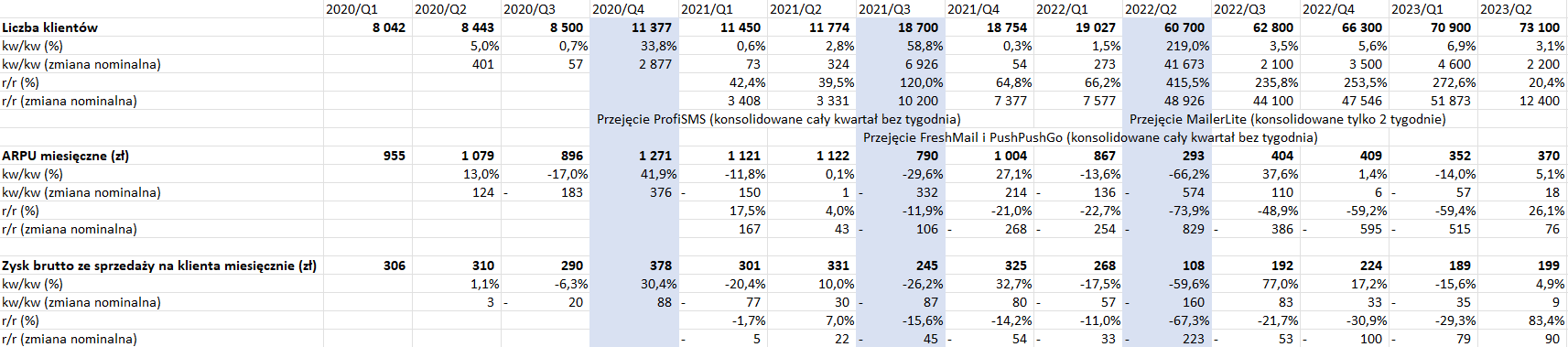

Liczba klientów Grupy systematycznie rośnie i na koniec II kwartału wyniosła 73 100 (wzrost o 20,4% r/r). Spółka ma ambicję, aby osiągnąć 1 mln płacących klientów.

źródło: longterm.pl

Spółka korzysta na pozytywnym efekcie dźwigni operacyjnej, co przekłada się na poprawę marżowości. Udział kosztów sprzedaży i ogólnego zarządu spadł z poziomu 35,8% w IV kwartale do 34,7% w I kwartale i 32,9% w II kwartale. Baza kosztowa ustabilizowała się po zrealizowanych przejęciach w ubiegłym roku.

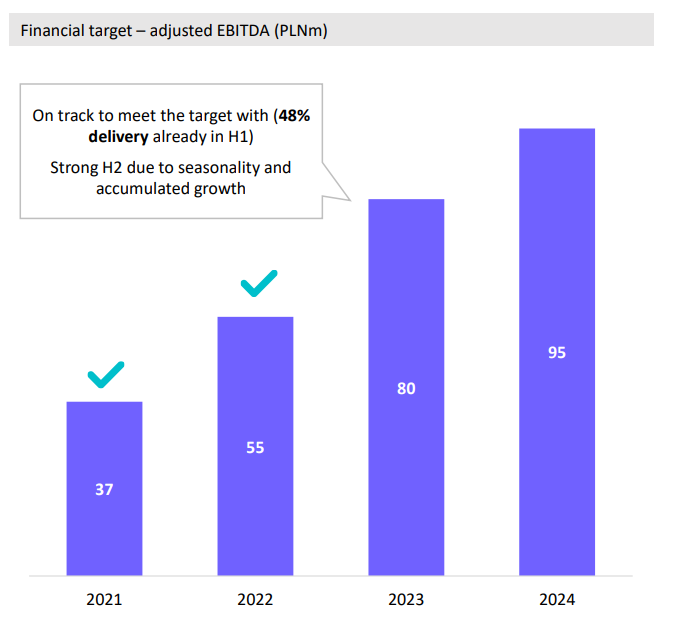

Cel programu motywacyjnego, źródło: prezentacja spółki za I półrocze 2023 r.

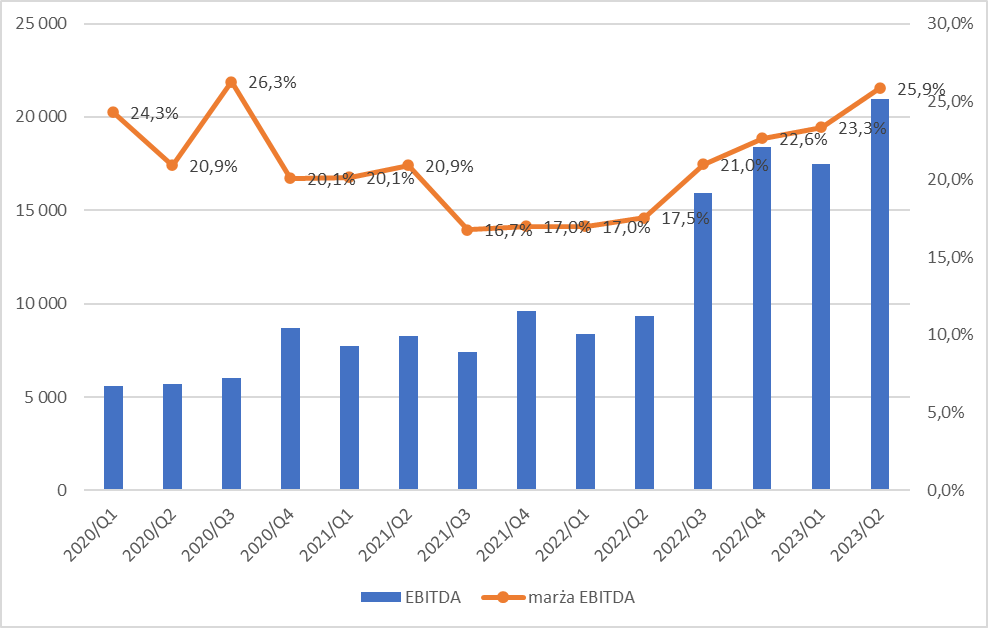

Cel EBITDA z programu motywacyjnego na 2023 r. wynosi 80 mln zł. Po pierwszym półroczu Vercom zaraportował zysk EBITDA w wysokości 38,4 mln zł, co oznacza realizację celu w 48%. Ze względu na sezonowość drugie półrocze jest zazwyczaj lepsze, w porównaniu do pierwszego, w związku z czym cel EBITDA na 2023 r. powinien zostać przekroczony.

Na 2024 r. spółka ma zapisany w programie motywacyjnym wynik EBITDA na poziomie blisko 100 mln zł, natomiast Zarząd otwarcie mówi, że celem jest podwojenie wyniku EBITDA z 2022 roku, co daje nam 110 mln zł. Widać tutaj spowolnienie r/r, co jest pochodną również tego, że będzie to rok głównie na bazie organicznego wzrostu, bez akwizycji. Jak wspominałem na wstępie, nadal jednak mówimy o dynamice na poziomie ok. 30% wzrostu organicznego, co w połączeniu z rentownością FCF na poziomie 20% daje nam jeden z najwyższych współczynników „Rule of 40” wśród notowanych spółek działających w modelu SaaS. Na przełomie 24/25 r. Vercom celować będzie w powrót do polityki przejęć, co powinno przełożyć się na kolejny skokowy wzrost w kolejnych latach.

źródło: longterm.pl

Zysk netto w II kwartale wyniósł 17,6 mln zł (wzrost o 84,0% kw/kw). Pozytywny wpływ na zysk netto oprócz czynników opisanych wyżej miały również dodatnie różnice kursowe, które w pierwszym półroczu wyniosły 5,7 mln zł. Należy przy tym pamiętać, że spółka generuje istotne przepływy w USD, w związku z czym przy wyższym kursie USD/PLN różnice kursowe byłyby niższe, natomiast jednocześnie spółka osiągnęłaby wyższy wynik operacyjny po przeliczeniu USD na PLN.

Spółka w 2022 r. po raz pierwszy jako podmiot giełdowy zdecydowała się na wypłatę dywidendy. Nabycie praw do niej miało miejsce 17.08.23 r., a wypłata 24.08.23 r. Dywidenda na akcję wyniosła 1,13 zł. Stopa dywidendy wyniosła więc 1,76%. Dzisiaj Vercom należy rozpatrywać nadal jako firmę szybko rosnącą. Jednak sam fakt przyjęcia już teraz polityki dywidendowej potwierdza obraz spółki jako podmiot generujący wysokie przepływy wolnej gotówki. W krótkim czasie od momentu wejścia na giełdę zostały przeprowadzone trafne, należy przyznać, akwizycje (z reguły ok. 80% akwizycji przynosi wyniki gorsze od oczekiwań, a podmioty zostają przejęte po wygórowanych cenach, Vercom zdaje się nie odczuwać aktualnie tego problemu). Podczas konferencji zakomunikowano, że rozważane jest dzielenie się zyskiem częściej niż raz do roku. Przekazywane na ten cel ma zostać przynajmniej 50% skonsolidowanego zysku netto. Dzisiaj Vercom rozpatrywany jest głównie pod kątem możliwości wzrostu, jednak ciężko wyznaczyć twarde granice między spółką Growth, a Value. Myślę, że Vercom z powodzeniem można wpisywać w obie te kategorie. Osoby poszukujące dobrych spółek dywidendowych powinny rozważać również zakup takich spółek, które to dziś wypłacają jeszcze niską stopę dywidendy, ale dzięki szybkiemu wzrostowi dywidenda również będzie podnoszona dynamicznie. Pozwala to na szybszy zwrot zainwestowanego kapitału w postaci dywidendy. Vercom z powodzeniem można rozpatrywać właśnie pod takim kątem. Oczywiście nie przesądza to sukcesu spółki i nadal należy mieć na uwadze ryzyka, jakie mogą się pojawić.

Celujemy w 1 mln klientów

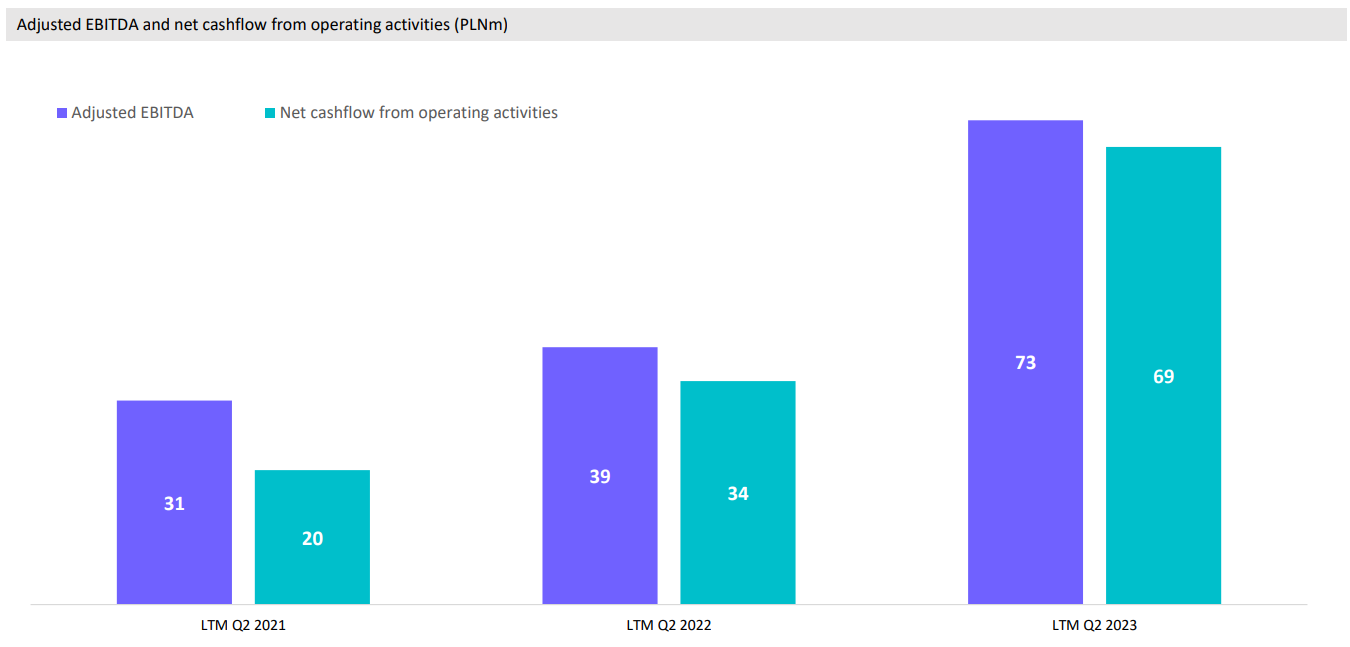

Widzimy, że w przeszłości spółka zdobywała rynek bardzo dynamicznie. Mało która firma może pochwalić się jednocześnie tak dużą dynamiką wzrostu przychodów przy jednocześnie wysokiej marżowości i przełożeniu tego na generowanie gotówki.

źródło: prezentacja spółki

Powyżej spółka przedstawia porównanie EBITDA z wolnymi przepływami, z roku na rok FCF (Free Cash Flow — wolne przepływy pieniężne) stanowi większą część wyniku EBITDA. Po uwzględnieniu pozostałych składników przepływów pieniężnych (podatek, wydatki na badania i rozwój, leasing) wynik FCF na ostatnie 4 kwartały - 59 mln zł względem 73 mln zł EBITDA, daje nam to blisko 80% konwersji EBITDA na wolną gotówkę.

Spółka podwaja swoje wyniki średnio co dwa lata, tak na bazie wzrostu organicznego, jak i akwizycji. Liczba klientów Grupy systematycznie rośnie i na koniec II kwartału wyniosła 73 100 (wzrost o 20,4% r/r). Spółka ma ambicję, aby osiągnąć 1 mln płacących klientów. Czy jest to w mojej ocenie możliwe i jak na bazie takich oczekiwań możemy wyceniać spółkę — sprawdzę w dalszej części analizy.

Vercom działa na rynku, który sam w sobie rozwija się z wysoką dynamiką ok. 30% średniorocznie. Już sam rozwój rynku napędza wynik firmy. Firma jako relatywnie nadal niewielki gracz ma wciąż sporą przestrzeń do wzrostu. Niedawno wyszła z ofertą na rynki zagraniczne i nadal widzi w tym obszarze wiele możliwości. Mówi swobodnie o tym, że czuje komfort w dalszym podnoszeniu ARPU (średni przychód na klienta).

źródło: prezentacja spółki za II kw. 2023 r.

Udział zagranicznej struktury wzrósł o 20 p.p. i wynosi prawie 60%. Rynek USA jest rynkiem, który ma największy udział w strukturze marży brutto na sprzedaży. Vercom generuje tutaj ok. 1/3 zysku brutto na sprzedaży na rynkach zagranicznych. W następnej kolejności są rozwinięte kraje Europy Zachodniej.

Firma już teraz posiada pracowników na terenie Ameryki Południowej. Język hiszpański jest zaraz obok angielskiego i chińskiego, językiem, w którym posługuje się najwięcej ludności świata. Firma zamierza wprowadzić kolejną lokalizację językową — j. hiszpański będzie właśnie tym targetem. Dzięki temu, że zatrudnia już teraz osoby posługujące się tym językiem, wdrożenie powinno być nisko kosztowe.

To na co zwróciłbym uwagę, to to, że Vercom już działa na najbardziej marżowych rynkach. Udział firmy tutaj nadal będzie wzrastał. Wybranie kolejnych rynków z jednej strony sprawi, że łatwiej będzie pomnażać przychody, z drugiej należy pamiętać, że kraje Ameryki Południowej wiążą się również najprawdopodobniej z niższą marżowością (wg. moich szacunków kwoty są niższe o ok. 20% w stosunku do osiąganych na terenie USA) bądź niższym ARPU (średni przychód na klienta). Warto przy tym pamiętać, że przy ograniczonym koszcie własnym sprzedaży usług opartych na komunikacji email, niezależnie od poziomu ARPU, każdy kolejny klient przekłada się na inkrementalny wzrost wyniku.

Jak wspomniałem, firma jednak czuje się dość swobodnie w kwestii podnoszenia ARPU. W końcu na najbardziej marżowych rynkach również dopiero przeciera szlaki i ma sporą przestrzeń do wzrostu. Pomimo że hiszpańskojęzyczne rynki są niżej marżowe, dalszy rozrost klienta wysokomarżowego może powodować, że spółka faktycznie jako całość utrzyma bądź podniesie ARPU. Sam rynek USA oraz Zachodnia Europa nawet w przypadku pozyskiwania mniejszych firm powinien przełożyć się na wzrost ARPU — są to rynki dużo większe, na których łatwiej będzie dokonywać ekspansji. Podczas konferencji zarząd zakomunikował, że Vercom jest w stanie również podnosić cenę, ponieważ utrzymuje nadal konkurencyjne stawki.

Przy rozmowie z zarządem otrzymałem natomiast informacje, że oni patrzą na to inaczej, co wyjaśnia ich brak obaw odnośnie do utrzymania/podnoszenia marży. Przy pomijalnym koszcie własnym sprzedaży każdy nowy klient bezpośrednio przekłada się na nominalny wzrost marży brutto. To, jaki koszt poniosą, aby go pozyskać, nie ma aż tak dużego znaczenia. Nie ma znaczenia, jakie jest ARPU w wartościach bezwzględnych. Przedstawiając ARPU, spółka zwraca uwagę przede wszystkim na to, że konkurencja nadal jest dużo droższa od usług Vercom. MailChimp, o którym wspomnę również dalej ma ceny x2 wyższe, pomimo podobnego zakresu funkcjonalności. Wielu klientów konkurencji przechodzi do Vercom właśnie ze względu na poziom cenowy, otrzymując jednocześnie łatwiejszą w obsłudze platformę. To daje bardzo dużą przestrzeń do podnoszenia cen w przyszłości, jeśli zajdzie taka potrzeba. Sytuacja ta stwarza sporą poduszkę bezpieczeństwa na przyszłość

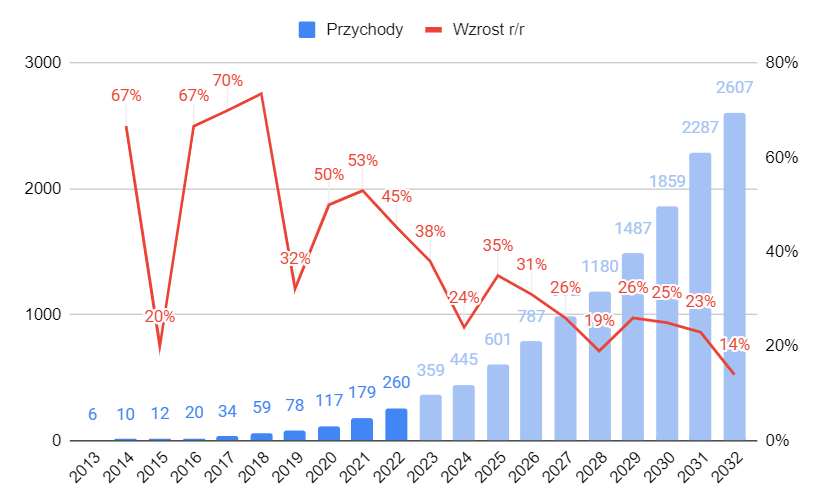

W ciągu ostatniej dekady Vercom urósł 40-krotnie, ambicją na kolejną dekadę jest wzrost 10-krotny - pomimo że może to wydawać się dużym wyzwaniem, widać obniżenie poprzeczki, co jest rzeczą naturalną. Wraz ze wzrostem bazy, nabraniem masy, powinniśmy oczekiwać, że wynik każdego kolejnego roku przyjdzie ciężej skalować. Taki wzrost nie jest jednak możliwy bez akwizycji. Vercom zamierza do nich wrócić na przełomie 2024/25 r.

Historyczny wzrost przychodów oraz prognoza z założeniem osiągnięcia 10-krotnego wzrostu wraz ze spadkiem dynamiki; źródło: opracowanie własne

Biorąc wyniki z roku 2022 jako odniesienie, wzrost 10-krotny w 10 lat nie jest wcale zbyt wygórowaną ambicją.

(2600/260) ^ (1/10)-1 = 25,8% CAGR

Średniorocznie wskazywałoby to na konieczność wzrostu w tempie 25,8% CAGR r/r do 2032 r., oczywiście możemy się spodziewać, że to pierwsze lata narzucają większe tempo, a w drugiej połowie dekady wzrost będzie wolniejszy. Jednak w odniesieniu do obecnie rosnącego rynku w tempie 30% rocznie, ambicje Vercom wyznaczające 25,8% CAGR nie są czymś, co nazwałbym przesadnym optymizmem.

Powyższy model jest oczywiście teoretyczny i uproszczony, dla zobrazowania uśrednienia tempa wzrostu w skali 10 lat. Jak wspomnieliśmy wcześniej, Vercom rośnie również na bazie akwizycji, a do nich zamierza wrócić nie prędzej jak z końcem 2024 r. To może przełożyć się na niższą dynamikę w roku 2023 i 24, po to, aby w 25 r. ponownie odnotować duży skok. Należy pamiętać, że dynamika przychodów nie musi przebiegać tak płynnie, jak na wyżej przedstawionym wykresie i zapewne wcale nie będzie. Wykres ma za zadanie, przede wszystkim przedstawić jak może wyglądać osiągnięcie założonego celu osiągnięcia 25,8% wzrostu średniorocznie CAGR dla przychodów. W moim odczuciu jest to realne nawet przy powolnym obsuwaniu się dynamiki.

Jaki miałby to być wzrost pod kątem liczby klientów, zakładając, że 1 mln klientów zostanie również osiągnięty w ciągu 10 lat? Liczba klientów musiałaby wzrastać szybciej, bo w tempie średniorocznym niemalże 30% CAGR (10 lat). Według mnie jest to możliwe do osiągnięcia. Dzisiaj spółka rośnie w dużej mierze na bazie najwyżej marżowych usług, jasno sygnalizuje jednak, że zamierza kierować ofertę pod mniejsze przedsiębiorstwa. To będzie się wiązało z niższymi marżami. Wspomnieliśmy również, że rynki hiszpańskojęzyczne (duża część populacji w Stanach Zjednoczonych, Ameryka Południowa) mogą wpisywać się właśnie w tę grupę. Już po celach spółki widzimy, że liczba klientów powinna przyrastać szybciej niż przychody pod kątem proporcji, to może się wiązać z niższym wynikiem/klienta, ale nie musi. Firma mówi o celu dla przychodów w perspektywie 10 lat, ale osiągnięcie 1 mln klientów niekoniecznie musi zostać zrealizowane równolegle — nie ma tutaj ograniczenia czasowego. Spadek marży na kliencie nie jest oczywiście niczym złym. Jest to naturalna kolej rzeczy, która zapewne pojawi się na przestrzeni tych 10 lat, które omawiamy w przypadku, jeśli to liczba mniejszych klientów rosnąć będzie szybciej niż tych wysokomarżowych. Spółka po prostu zamierza zagospodarować również inne segmenty rynku.

Pamiętajmy o wspomnianej wcześniej poduszce bezpieczeństw (sporej przepaści cenowej wobec oferty konkurenta). Wraz z pozyskiwaniem nowych klientów i nabieraniem masy, Vercom może pozwolić sobie na podnoszenie cen, równocześnie pracując nad marżowością. Spadek marż nie jest więc czymś, co znacząco zagraża spółce. Dodatkowo z czasem, gdy mała firma się rozwija, dokonuje zakupu abonamentu w wyższej cenie, pozostaje przy wygodnym rozwiązaniu, które zna i początkowo nabyła w tańszym wariancie. Równocześnie poszerzane jest też grono klientów wysokomarżowych.

Możliwe dalsze akwizycje

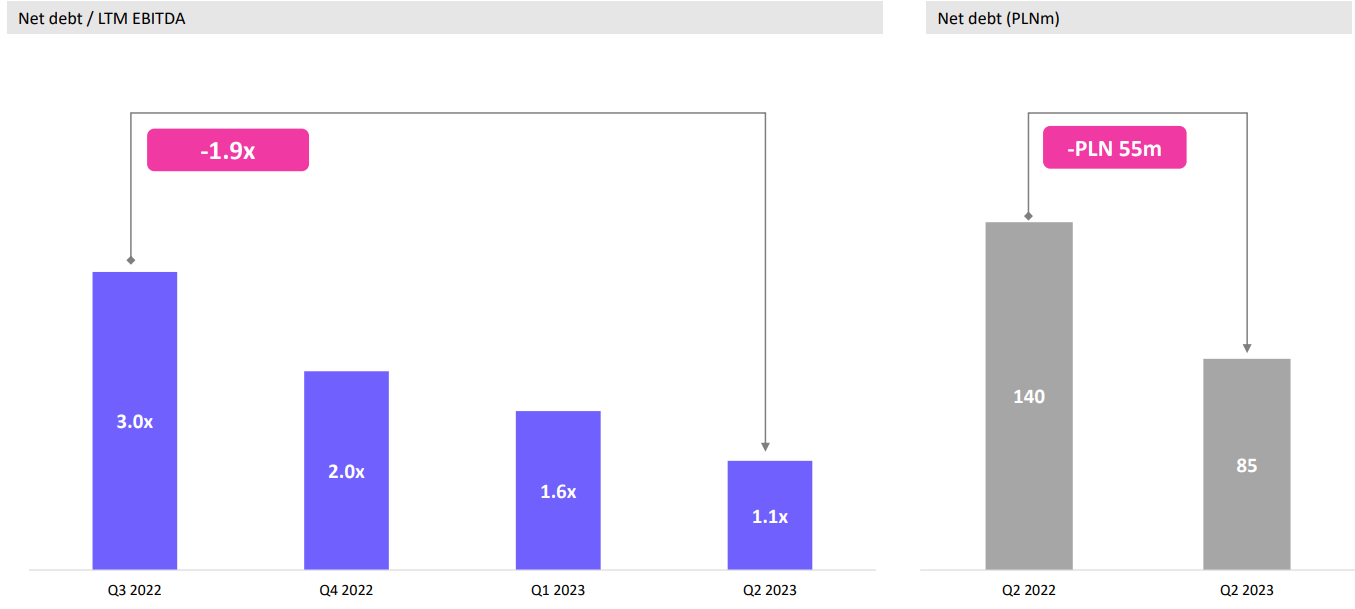

Większość prac dotyczących konsolidacji nowo przejętych spółek została już zakończona. Spółka oczekuje, że do końca 2024 r. uwolni swoje siły, aby móc wznowić procesy akwizycyjne kolejnych podmiotów. To będzie wymagało również najpierw wychłodzenia wskaźników zadłużenia.

Dług netto/EBITDA oraz zadłużenie spółki; prezentacja spółki

Wraz z obniżeniem zadłużenia niższa rata odsetkowa powinna przełożyć się pozytywnie na zysk netto. Wzrost EBITDA, odłożona gotówka (w II kw. wzrost inwestycji krótkoterminowych wyniósł prawie +9% kw/kw) wraz z jednoczesną spłatą zadłużenia skutkuje szybkim chłodzeniem wskaźnika długu netto/EBITDA. Po odpowiednim jego zredukowaniu spółka będzie mogła rozglądać się za kolejnymi przejęciami. Celując w osiągnięcie 100 mln zł EBITDA na koniec 2024 r. targetem dla przejęcia mogłaby być spokojnie firma wielkości MailerLite bądź kilka mniejszych firm dających łącznie podobną skalę. Potencjał przejęć na okres początku 2025 r. można więc porównywać do tych dokonanych za środki z IPO. Ostatecznie firma dąży do niskiego wskaźnika Długu netto/EBITDA i nawet możliwości zejścia do okolic 0. Wiele zależy od możliwości, jakie pojawią się na rynku. Zdolność, jaką szacuję dla przejęć, nie musi oznaczać, że firma od razu wykorzysta ją i zlewaruje się ponownie pod korek. Jak wcześniej wspomnieliśmy, wiele przejęć okazuje się gorszą inwestycją, niż wcześniej zakładano. Vercom do tej pory bardzo dobrze ważył decyzje, nie śpieszył się z przejęciami, ale przejmował te firmy, które faktycznie pozwalałby spółce rosnąć. Pamiętajmy również o obecnie wysokich stopach procentowych. WACC/ROIC (ważony koszt kapitału względem zwrotu z inwestycji) w przypadku Vercom to okolice ok. 11%/10%. Oznacza to, że dług może być dzisiaj zbyt kosztowny, jeśli myślimy o przejęciach, tym bardziej że nie mamy pewności, jaki rezultat otrzymamy. Zdecydowanie rozsądniej jest więc obecnie redukować zadłużenie i ewentualnie myśleć o akwizycjach, gdy na horyzoncie pojawi się ciekawy podmiot, a być może i stopy procentowe zostaną do tego czasu obniżone i dług będzie tańszy.

Porównanie do MailChimp

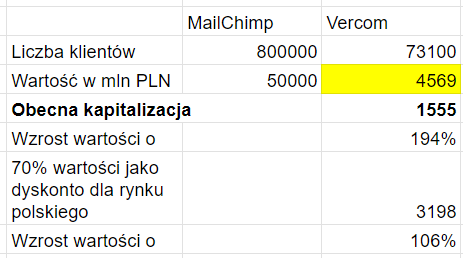

W 2021 r. Intuit ogłosił przejęcie MailChimpa. Za firmę zapłacono 5,7 mld USD w gotówce oraz dodatkowo przejęto 10,1 mln akcji o wartości 6,3 mld USD. To daje nam łączną kwotę 12 mld USD. W tym czasie MailChimp posiadał 800 tys. klientów. To tyle ile Vercom byłby w stanie osiągnąć, gdyby również pomnożył 10-krotnie liczbę klientów w ciągu najbliższej dekady (choć za cel obiera sobie osiągnięcie 1 mln, nie ma tutaj określonej granicy czasowej).

Możemy więc teoretycznie wyciągnąć z tego proporcje w różny sposób, aby porównać transakcję z wartością Vercom. Oczekując, że Vercom celuje w 1 mln klientów, kwota robi wrażenie, gdyby nawet spółce nie udało się dociągnąć do 1 mln klientów, ale doszliby do granicy, jaką osiągnął MailChimp, to widzimy sporą przepaść pomiędzy wycenami tych dwóch spółek. Uważam, że liczenie w prosty sposób proporcji na bazie liczby posiadanych dzisiaj klientów byłoby błędem. Nie sposób wyceniać obie firmy 1:1. Licząc proporcje klientów, gubimy wartość, która tworzy się wraz z masą oraz nie odnosimy się do kaloryczności klienta, która może być różna. Nie znamy też pozostałych czynników, które mogą wpływać na ocenę przedsiębiorstw.

Gdybyśmy się jednak uparli i dla nieskomplikowanego porównania chcieli zestawić te dwie firmy, to widzimy nawet 100% potencjału do wzrostu dla Vercom.

Na tę chwilę jednak Vercom wydaje się nie rozważać opcji sprzedaży spółki. Przed spółką nadal rysuje się wiele możliwości i jeśli myśleć o przejęciu to zapewne nie wcześniej niż przy osiągnięciu podobnej masy do prezentowanego MailChimpa. Po części zrozumiałe jest więc obranie 1 mln klientów jako cel — takie kwoty otwierają już drzwi do negocjacji oferujących rozsądne kwoty. Nie oznacza to, że Vercom miałby zostać kupiony. Myślę, że dzisiaj jest po prostu za wcześnie, aby w ogóle rozważać takie scenariusze. Obecnie traktowałbym powyższe wyliczenia prędzej jako ciekawostka i ewentualne odniesienie za kilka lat, gdy Vercom udowodni, że nadal realizuje sprawnie swoją strategię.

MailChimp został założony w 2001 r. a Vercom w 2005 r. Mailchimp w 2009 r. posiadał podobną liczbę klientów, co Vercom teraz. To właśnie w tym okresie MailChimp zdecydował się na wdrożenie usługi freemium, tj. podstawa usługi jest darmowa, ale istnieje możliwość aktywowania płatnych dodatkowych modułów. Oznaczało to m.in. przejście na drobniejszych klientów. Dzięki takiej strategii liczba klientów w ciągu roku wzrosła z 85 000 do 450 000. Wspominam więc o MailChimp nie dlatego, aby dzisiaj porównywać spółki proporcjonalnie do siebie, ale żeby zaznaczyć, że skierowanie się w stronę większej liczby klientów (nawet mniej rentownych) przyczynia się do budowania masy, a to również przekłada się dalej na tworzenie wartości spółki i dominację na rynku. Vercom startował w podobnym czasie (zaledwie 4 lata później) i rozwijał się wolniej (choć chyba nie można mieć pretensji do spółki, która wzrosła 40-krotnie w 10 lat). Pomimo to, dzisiaj wydaje mi się znajdować w podobnym miejscu strategicznym co MailChimp w 2009 r. - zaczyna dywersyfikować swoich klientów w celu nabrania masy i kieruje uproszczone narzędzia w stronę mniejszych firm — rynku, który również jak widać po konkurencji, niesie ogromny potencjał.

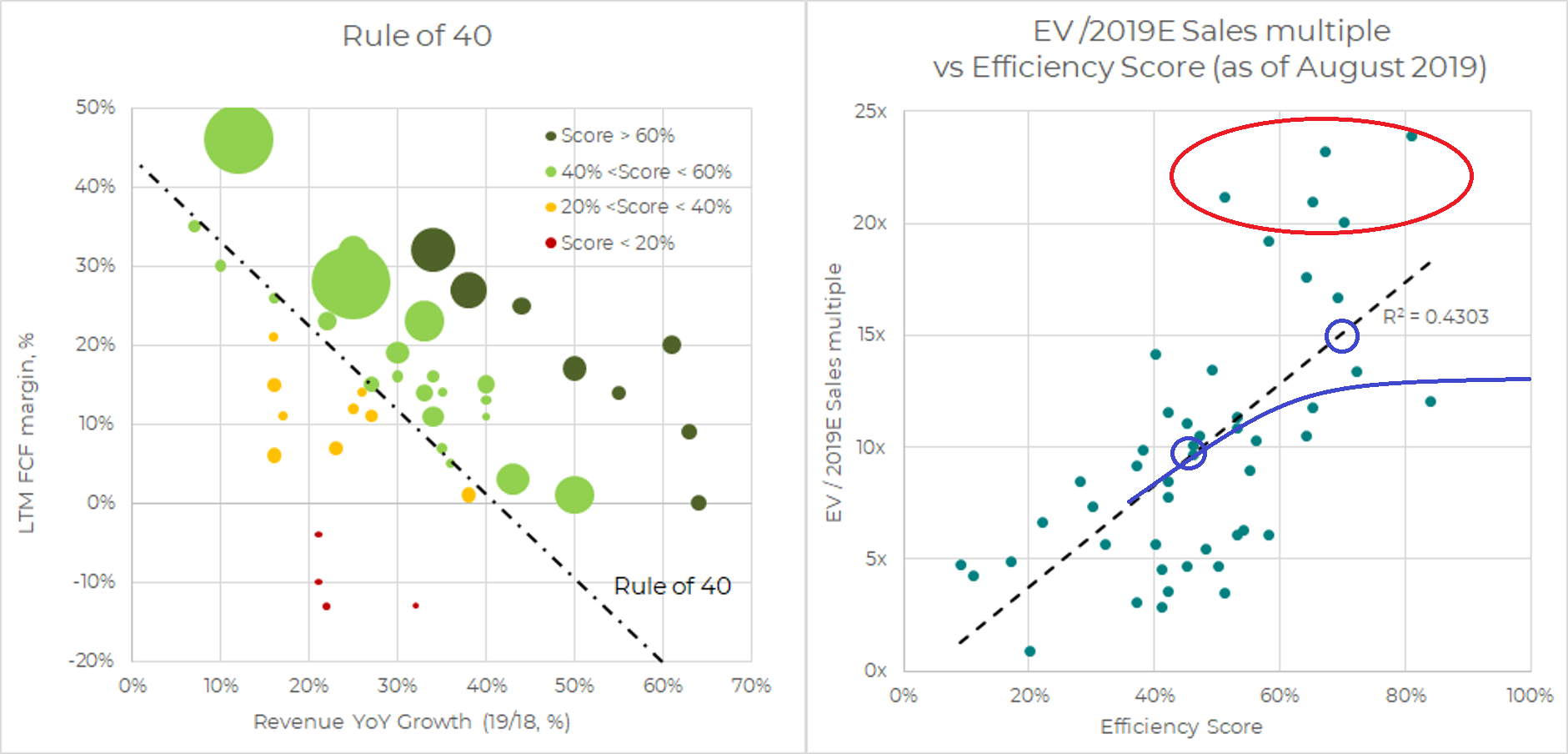

Zasada 40

źródło: wzrost w porównaniu z konkurentami w branży, prezentacja spółki

Wycenę na bazie zasady 40 również omawiałem już kilkukrotnie. Pokrótce przypomnę, na czym ona polega.

Jest to dobra metoda wyceny przede wszystkim startupów technologicznych, działających w SaaS. Gdy startupy niewykazujące zysku, można dość skutecznie wycenić je w ramach „Rule of 40” na bazie dynamiki wzrostu. W przypadku Vercom mamy do czynienia ze spółką rentowną, tym lepiej. Spółki zachowujące wysoką dynamikę wzrostu przychodów z jednocześnie dodatnią marżą są wyceniane z większymi wskaźnikami wartości.

Zacznijmy od opisania samej zasady. Model jest bardzo prosty. Sumujemy procentowy wzrost przychodów w stosunku rok do roku oraz marżę EBITDA. Łącznie te dwie liczby powinny dać nam wartość 40 punktów. Różne modele zasady 40 przyjmują czasem inne wskaźniki jak np. wzrost FCF zamiast wzrostu przychodów bądź różnego rodzaju marżę. Często jednak otrzymujemy zbliżony wynik.

Zasada 40 wg. badań mówi, że jedynie 16% startupów jest w stanie wykazać łączną sumę tych dwóch wartości powyżej 40%. Dodatkowo jedynie 1,6% spółek jest w stanie ten wynik utrzymać dłużej niż 10 lat — to będzie istotne z punktu widzenia oczekiwań co do wzrostu spółki. Dlatego właśnie we wcześniej prezentowanej prognozie wzrostu przychodów zakładałem również powolny spadek dynamiki. Jak widzieliśmy, nawet przy spadku dynamiki założony przez spółkę cel wydaje się realny do osiągnięcia. Model „zasady 40” również zakłada, że choć uwzględniane są historyczne dynamiki, to jednocześnie oczekiwany jest ich spadek w kolejnych latach.

Dalej na bazie zdobytych punktów (dynamika przychodów + marża) wyceniamy spółkę o wskaźnik Ev/P, który zawiera również dług i wolną gotówkę (z wyliczeń EV) oraz w tym przypadku przychód jest lepszy niż EBITDA, ze względu, że zyski są reinwestowana, a spółka pozwala sobie na niższe marże w celu dalszego podbijania rynku i tworzenia masy zgodnie z zasadą: „Najpierw masa, później rzeźba". Choć w przypadku Vercom z powodzeniem możemy zaczynać wyceniać spółkę na bazie wskaźnika Ev/EBITDA, bo zyski są dodatnie.

Te spółki, które utrzymywały się w wartości dynamiki przychodów + marża EBITDA powyżej 40 punktów wykazują dzięki temu również ponad 3,5 razy szybszy rozwój od średniej. Generowane środki pozwalają im szybciej dostosować się do zmian na rynku i potrzeb klienta. Dlatego też wskaźnik EV/P jest dla nich dużo wyższy.

Sprawdzimy teraz, jak wygląda Vercom, gdybyśmy go chcieli wycenić wedle zasady „Rule of 40".

źródło: myfund.pl

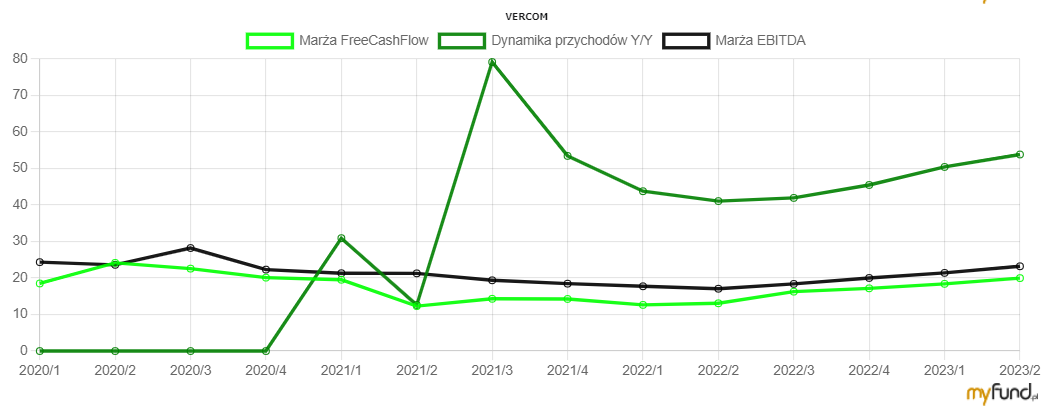

Spółka zachowuje wyjątkowo dobrą dynamikę wzrostu przychodów. Z reguły jest tak, że z upływem czasu baza dla przychodów jest coraz wyższa, a tym samym ciężej je skalować. Powyżej mamy jedynie niewielki wycinek od debiutu, jednak dynamika zachowuje zdrowe, wysokie poziomy. W ciągu początkowych lat, gdy Vercom jeszcze nie był notowany na giełdzie, utrzymywał dynamikę rzędu 60% r/r, obecnie mówimy o dążeniu w stronę 28% r/r. Już to potwierdza, że wyższa baza każdego roku sprawia, że dynamika powinna się zmniejszać.

Vercom jednak nadal z powodzeniem znajduje przestrzeń, gdzie może się rozrastać. Wraz z tym wzrastają również marże. Ja do dalszych wyliczeń uwzględnię marżę FCF, ponieważ jest niższa — kto czyta moje analizy, wie, że wolę zachować nieco większą dozę ostrożności i zdrowego sceptycyzmu. Z reguły marża rośnie, gdy dynamika przychodów spada. Vercom łamie schematy, podnosząc tak jedno, jak i drugie. Dodatkowo robił to w ostatnich kwartałach przy nie najlepszej koniunkturze dla rynku IT. Warto również zaznaczyć, że Vercom posiada niezwykle dobrą konwersję EBITDA na wolne przepływy, zyski te nie są tracone po drodze i w 80% zamieniane są na gotówkę, co stanowi kolejną silną stronę spółki.

Warto pamiętać, że wskaźniki oparte o EBITDA są nieoczywiste przy spółkach SaaS ze względu na różnice w politykach rachunkowości oraz z tego, jak agresywnie capexują prace deweloperskie.

Mediana EV/NTM FCF (Ev — wartość przedsiębiorstwa NTM — prognoza na kolejne 12 miesięcy, FCF — wolne przepływy pieniężne) dla spółek SaaS z rynku amerykańskiego wynosi 40,3. Zakładając, że NTM dla Vercom to 90 mln EBITDA, a konwersja na wolne przepływy wynosi 80%, otrzymujemy 2,9 mld zł, oczekiwanej wartości przedsiębiorstwa.

Zatem dynamika wzrostu przychodów wynosi obecnie prawie 54%, a marża FCF 20%. Po zsumowaniu daje nam to rekordowe 74%! Mediana dla rynku to wynik 24% przy marży FCF 7%. Wcześniej wspominałem, że naprawdę niewiele spółek jest w stanie utrzymać wynik większy niż 40 przez dłuższy czas. Musimy więc uwzględnić, że dzisiaj Vercom generuje wciąż duże dynamiki, ale w przyszłości zapewne to się zmieni.

źródło: https://www.tonyfedorov.com/rule-of-40-for-saas-companies/

Bazując na statystykach rynku amerykańskiego, osiągnięta punktacja oznaczałaby, że Vercom powinien być notowany ze wskaźnikiem Ev/P na poziomie ok. 15 (niebieskie kółko położone wyżej na skali) - to byłaby uczciwa wartość uwzględniająca dynamikę wzrostu przychodów i zysk EBITDA. Obecnie Ev/P wynosi ok. 5,19.

Nie sądzę oczywiście, że Vercom już teraz powinien być notowany ze wskaźnikiem Ev/P na poziomie 15. Zwróćmy uwagę, że na wykresie naprawdę nieliczne spółki osiągają tak wysokie wskaźniki (i jak znacząco odbiegły one od średniej — zaznaczone czerwoną pętlą). Są to z reguły znacznie bardziej popularne na skalę światową spółki. Przy zaprezentowanym przeze mnie wykresie (dane dotyczą 2019 r.) nie znamy też konkretnych spółek zaprezentowanych w powyższym badaniu, które prezentują takie wysokie wartości. Na bazie danych, jakie przedstawiałem podczas analizy PayPal (również dotyczyły roku 2019 i „zasady 40”) mogę wnioskować, że wśród najdrożej wycenianych wówczas firm znajdą się ServiceNow, Block, Zscaler czy Twilio — te wszystkie spółki osiągały wysoką wartość wyliczoną za pomocą „zasady 40”, ale jak pokazuje statystyka, trudno je było utrzymać. Po wysokiej wycenie dzisiaj nie pozostał ślad, gdyż wszystkie one uległy sporej przecenie na giełdzie. Można więc uznać, że przy wysokich wartościach (dynamika przychodu + marża) skalowane Ev/P przestaje działać i nie powinna być to tak równa linia, jak na powyższym wykresie (niebieska linia sugeruje gdzie wycena na bazie Ev/P powinna ulec zakrzywieniu).

Nie interesuje nas wymagająca wycena dla Vercom, a określenie tego, jak szybko firma faktycznie jest w stanie rosnąć i czy wycena jest adekwatna, uwzględniając również ryzyko spowolnienia. Nawet biorąc pod uwagę tę dozę sceptycyzmu, zakładając, że Vercom będzie pomnażał przychód ze średnią rynku, na którym działa (30% r/r) — co założyłem również wcześniej dla najbliższych lat, prognozując przychód, to spółka nadal utrzymuje łączną punktację, przekraczając próg 40 punktów i zgodnie z powyżej zaprezentowanym wykresem powinna przyjmować Ev/P na poziomie 9-10 (niżej położone kółko na wykresie). Marże są podnoszone i nawet przy spadającej dynamice wzrostu przychodów można oczekiwać dalszego wzrostu marży. Tak z reguły wyglądało to w przypadku innych dojrzewających spółek SaaS.

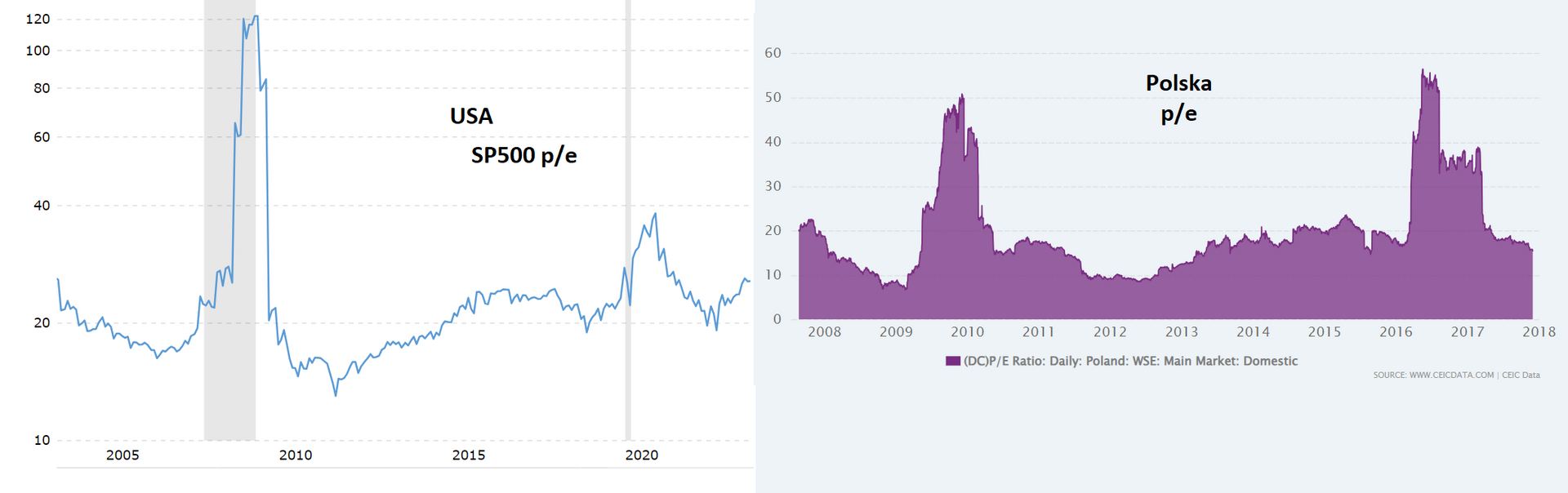

źródło: https://www.macrotrends.net/2577/sp-500-pe-ratio-price-to-earnings-chart oraz https://www.ceicdata.com/en/indicator/poland/pe-ratio

Jak wspomniałem, rynek USA posiada znacznie wyższe wyceny spółek z tej samej branży w stosunku do notowanych na polskiej giełdzie. Powyżej widzimy różnicę C/Z dla obu krajów na przestrzeni lat. I tak w przypadku USA możemy oczekiwać przedziału 20-22 jako oczekiwanego targetu, gdzie uznamy, że spółki są przeciętnie wyceniane, gdzie dla Polski w tym samym czasie C/Z przyjmie wartość między 10-20, można więc przyjąć 15 jako nasz target.

To oznacza, że rynek polski jest wyceniany praktycznie o 30% taniej niż amerykański. Już samo to sugerowałoby, że oczekiwane Ev/P wyliczone na bazie modelu 40, zakładając pesymizm i spadki dynamiki oraz marży powinno wynosić ok:

od 10*70% = 7

do 9*70% = 6,3

przy obecnym 5,2 daje nam to 21-34% niedowartościowania na chwilę obecną (82,2-91 zł/akcje jako cena docelowa). Vercom działa globalnie. Niższa wycena ze względu na kraj może być odbierana jako krzywdząca, ale dla bezpiecznego modelu wyceny musimy przyjąć to jako realia. Z drugiej strony Vercom posiada wysoką marżę FCF, a takie spółki z reguły notowane są z dodatkową premią (na wykresie przedstawiającym „zasadę 40” znajdowały się one nad średnią). Pomimo to, osobiście celowałbym w dolną granicę, jeśli chodzi o oczekiwania. Jak już wspominałem, zawsze wolę założyć bardziej ostrożny scenariusz i ewentualnie miło się zaskoczyć. Przypomnę, że to moja opinia i jedynie przykład jak można zastosować „zasadę 40” dla porównania spółek działających w modelu SaaS. Muszę jednak kategorycznie podkreślić, że nie powinieneś opierać swoich decyzji inwestycyjnych jedynie w odniesieniu do tych wyliczeń.

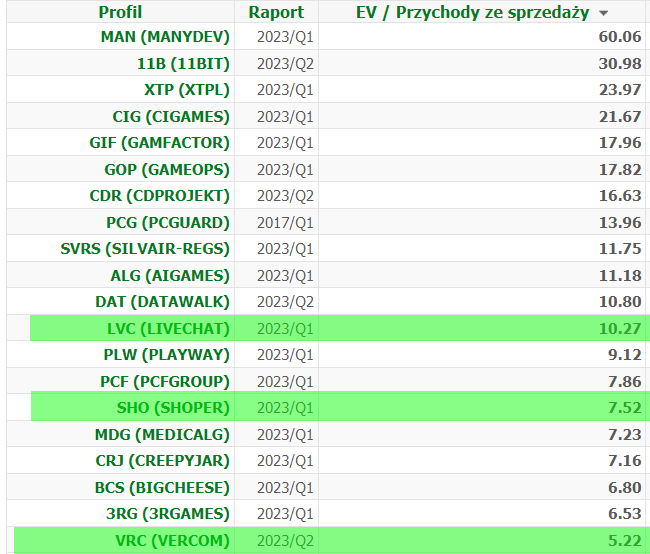

źródło: biznesradar.pl

Polskie spółki z sektora informatycznego (wyłączając gaming), które osiągają również wysoką dynamikę wzrostu przychodów oraz generują wysoką marżę, notowane są z podobnym wskaźnikiem do przedstawionych wyliczeń.

lejek przedstawiający Vercom na tle innych spółek z GPW, źródło: prezentacja spółki

Ciekawy jest również powyższy slajd, który pochodzi z prezentacji Vercom. Sam również szukając dobrych spółek, stosuję skanery i filtry, przesiewając spółki dobre i te wątpliwe. Ważny jest odpowiednio duży przychód — większa sprzedaż przekłada się na głębszą penetrację rynku i istnieje mniejsze ryzyko niepowodzenia. Dobrze, jeśli przychód ten jest zwiększany rok/roku. Spółek z przychodami powyżej 200 mln zł rocznie na GPW znajdziemy 220. Odpowiednio wysoka marża to kolejne kryterium, które warto wziąć pod uwagę. W powyższym lejku zastosowano 20% marży EBIT. Zgodnie z lejkiem pozostanie nam 41 spółek spełniających te dwa wymogi. Dalej zawężamy zbiór o spółki, które podnosiły swoje zyski i otrzymujemy 10 firm notowanych na polskiej giełdzie.

Vercom znajduje się w tym wąskim gronie. Pozostałe spółki należące do tej dziesiątki:

źródło: myfund.pl

Zaznaczę, że model „zasady 40” już z góry zakłada, że wraz z ze wzrostem skali działań spółka spowalnia. Biorąc do obliczeń średnią dynamikę wzrostu 30%, oczekujemy dalszego jej kurczenia. W idealny scenariuszu gdzie spółka wyceniana jest zgodnie z modelem „zasady 40”, w kolejnych latach wraz ze spadkiem łącznej liczby punktów osiąganych przez firmę, chłodzić się będzie również wskaźnik Ev/P, a kurs w tych warunkach nadal powinien generować ok. 10-12% wzrostu wartości. Przyszłe ponadprzeciętne wzrosty zatem dyskontowane są w czasie.

Mówi się, że 1 mld USD przychodów stanowi granicę, powyżej której spółce ciężko jest skalować wynik dalej z tak dużą dynamiką. To może się dzisiaj wydawać abstrakcją, można debatować nad tym, czy podmiot mający siedzibę poza USA, posiadający dużo większą konkurencję ma szansę szybko generować tak wysokie przychody. Vercom generuje jednak obecnie blisko 20 mln USD przychodów, a 60% z nich generowanych jest za granicą. To pokazuje, że spółka jest wciąż relatywnie niewielka biorąc pod uwagę światowy rynek SaaS. Porównuję jednak te liczby głównie pod kątem, aby zobrazować, że spółka nadal posiada dużą przestrzeń do wzrostu na rynku globalnym (nawet bez oczekiwania osiągnięcia 1 mld USD przychodów). Wspomniałem również, że mało która firma jest w stanie utrzymać się powyżej 40 punktów (liczonych wg. „zasady 40”) przez dłuższy czas, jednak Vercom pod kątem przychodów w najbliższej dekadzie nadal wydaje się spółką kwalifikującą się do granic gdzie dynamiczny wzrost w SaaS na skalę globalną nadal jest możliwy. Należy wziąć pod uwagę spowolnienie i zbliżanie się do granic 40 punktów w ciągu najbliższej dekady (to może być spowodowane również nieudanymi kolejnymi akwizycjami — przejęcia niosą szansę, jak i ryzyka), ale również to, że naprawdę niewiele jest firm z tak dobrymi obecnie wynikami, a statystyka mówi, że ta grupa firm rozwija się nawet 3,5 razy szybciej od konkurencji.

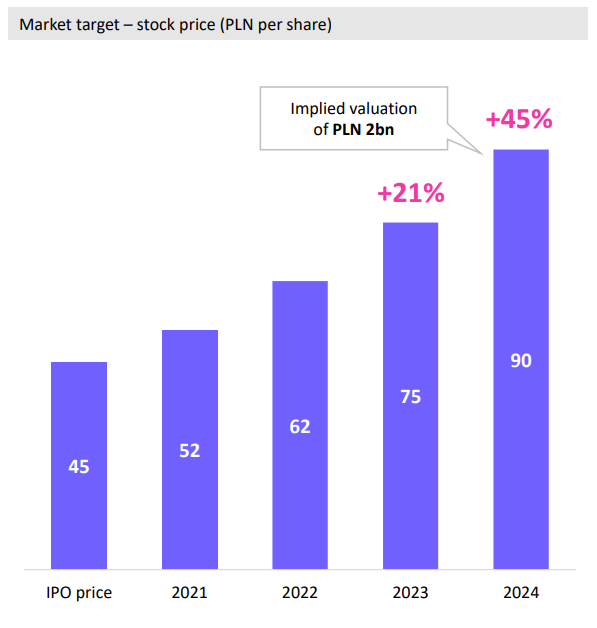

Cele programu motywacyjnego spółki odnośnie do kursu akcji, źródło: prezentacja spółki

Biorąc pod uwagę, w mojej ocenie lekko zachowawczą wycenę na bazie modelu „zasady 40” cena, jaką otrzymujemy, pokrywa się z oczekiwaniami Vercom, jakie spółka przedstawiła w swoim programie motywacyjnym jako cel na 2024 r., z tym że model „zasady 40” mówi o aktualnej wartości, nie o przyszłej. Cele programu również są więc zachowawcze.

Vercomem interesuje się również zagraniczny inwestor indywidualny

Bardzo lubię natrafiać podczas analizy na rzut okiem przygotowany przez analityków z zagranicy. Vercom również otrzymuje takie pokrycie.

Niedawno Philip Hass dostrzegł spółkę jako ciekawy podmiot do inwestycji i omówił ją na swoim kanale (26,7 tys. subskrybentów):

https://www.youtube.com/watch?v=aoXrCx3IdPU&t=10s

Podsumowanie

Ja starałem się zachować szczyptę sceptycyzmu, ale nawet przy takich założeniach Vercom w moim odczuciu wydaje się bardzo atrakcyjną spółką. Zarząd natomiast musi czuć się naprawdę komfortowo, jeśli chodzi o wyznaczone cele, bo z początkiem września (po ogłoszeniu wyników kwartalnych) zakupił akcje z rynku:

Krzysztof Szyszka (Prezes Zarządu) kupił 1500 akcji za 106 tys. zł.

Adam Lewkowicz (Wiceprezes Zarządu) kupił 1000 akcji za 70 tys. zł.

Tomasz Pakulski (Członek Zarządu) kupił 698 akcji za 49 tys. zł.

Sama spółka ogłasza ambitne plany dalszego dynamicznego skalowania wyników. Warto więc zbadać również jak duże jest faktycznie ryzyko spowolnienia. Moim zdaniem, nawet jeśli te się pojawi, to przy zachowaniu odpowiednich poziomów nadal nie przekreśla możliwości osiągnięcia celów, jakie spółka sobie założyła. Jako inwestor warto wziąć to pod uwagę, aby wiedzieć, jak reagować w przyszłości.

Pomimo że wycena na pierwszy rzut oka wydaje się wymagająca, to patrząc z perspektywy „rule of 40” oraz na wycenę na bazie FCF, czy też porównując Vercom do konkurencji, nawet przy obraniu zachowawczego podejścia widzimy przestrzeń do wzrostów. Nadal Vercom jest tak naprawdę małą spółką, dla której dalsze utrzymanie wysokiej dynamiki jest możliwe. Zgodnie z „zasadą 40” wpisuje się w grono spółek nie tylko szybko rosnących, ale również generujących wolne przepływy pieniężne przy zadowalającej marży, a takie firmy statystycznie rosną ok. 3,5 razy szybciej od swoich konkurentów.

Vercom obecnie ma spore szanse do dalszego wzrostu, ale również margines dla ewentualnych problemów, czy błędów. To, co firma często zaznacza, to to, że stawia na dywersyfikację. Właśnie po to poszerza liczbę klientów czy obszar, na którym działa, aby ewentualne ryzyka minimalizowały wpływ na całą spółkę. To wszystko sprawia, że Vercom widzę jako firmę nadal szybko rozwijająca się, ale jednocześnie bezpiecznie kroczącą w stronę stabilizacji. Jak wcześniej wspomniałem, nie jest to podmiot, który rozpatruję w kontekście Growth vs Value. Tutaj otrzymujemy zbalansowane obie grupy w ramach jednego przedsiębiorstwa. Widzimy pierwsze kroki w stronę dzielenia się zyskiem z akcjonariuszem, które przy zachowaniu wysokiej dynamiki wzrostu mogą przekuć się w przyszłości w równie szybko podnoszoną dywidendę.

Vercom rośnie skokowo na bazie akwizycji. Widzimy, że przychody z I połowy 23 r. zachowują ten sam poziom co II połowa 22 r. Jak wykazywałem wcześniej, rentowność usług jest wyższa. Porównując II kw. 2023 r. z III kw. 2022 r. tj. okresem już po przejęciu MailerLite widać poprawę na poziomie zysku brutto o 20%, a na poziomie zysku EBITDA blisko 30%, przy czym przychód wzrósł jedynie o 6% w tym samym okresie.

Należy pamiętać, że to II połowa roku jest silniejsza (a porównałem II kw 23 z III kw 22 r.). Vercom ma szansę wykazać dodatkowy wzrost również w roku bieżącym. Rok 2024 również będzie okresem, podczas którego spółka skupi się na redukcji długu i niewykluczone, że dynamika nieco spowolni i będzie bazowała głównie na wzroście organicznym. Powrót do polityki akwizycji w latach 2025-26 powinien jednak przyczynić się do skokowego wzrostu, a zgodnie z przedstawioną wcześniej argumentacją, to wystarczy, aby osiągnąć 10-letni cel pomnożenia wyników 10-krotnie.

Na koniec jeszcze raz zaznaczę, że jest to jedynie moja opinia i absolutnie nie należy się sugerować tylko przedstawionymi modelami wyceny przy podejmowaniu decyzji inwestycyjnych. Wyceny miały na celu jedynie zobrazowanie porównania Vercom do konkurencji, sektora, w którym spółka działa, moich własnych oczekiwań oraz celów programu motywacyjnego i wyceny te nie muszą znaleźć odzwierciedlenia w faktycznym kursie akcji.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.

W chwili pisania artykułu nie posiadam akcji spółki w swoim prywatnym portfelu, posiadałem je w przeszłości i możliwe, że dokonam ponownego zakupu tych akcji. Spółka Vercom znajduje się w rankingu TOP15 spółek polskich, przygotowywanym przez zespół Longterm. Podczas przygotowywania artykułu dołożyłem najwyżej staranności, aby przedstawione informacje były obiektywne.

Materiał zawiera płatną promocję. Tekst powstał przy współpracy z omawianą spółką. Współpraca nie miała wpływu na treść.