Co czeka Polskę po obcięciu rejtingu?

Ze zdziwieniem przyjąłem wczoraj do wiadomości, iż Minister Finansów w oficjalnym liście zalecił wstrzymanie się od jakichkolwiek wypowiedzi prezesowi TK - prof. Rzeplińskiemu do 13 maja, kiedy to agencja Moody's ma ocenić wiarygodność kredytową naszego kraju (w styczniu inna agencja - S&P obniżyła ją do BBB+ z A-). Najpierw posądzałem Pawła Szałamachę o wyjątkową naiwność i brak profesjonalizmu, ale po krótkim namyśle stwierdziłem, że to mogło być działanie jak najbardziej celowe. Dlaczego? Mogło to być według mnie nic innego niż zasłona dymna, mająca za zadanie odwrócić uwagę opinii publicznej od prawdziwych problemów jakie może napotkać bardzo ekspansywna polityka socjalna obecnego rządu. Najłatwiej bowiem zwalić całą winę na spór wokół Trybunału, a rzeczywiste kłopoty z rosnącym zadłużeniem zamieść pod przysłowiowy dywan (TK nie ma przecież praktycznie żadnego związku z gospodarką). To właśnie jest niepokojące - skoro znajduje się temat zastępczy, który ma być grany w mediach szerokiego nurtu, to znaczy, że władza obawia się po pierwsze - reakcji na niespełnienie swoich wyborczych obietnic (potem można powiedzieć, że nie mogliśmy wprowadzać ustaw, bo nie było rozwiązanej kwestii TK), po drugie - problemów z dopięciem kolejnych budżetów (w przypadku obniżenia ratingu przez kolejną agencję Mooody's będzie można zwalić winę na Rzeplińskiego). Co by nie mówić, to ewidentnie rząd obawia się agencji ratingowych i utraty wiarygodności kredytowej - najwyraźniej o wiele bardziej niż Komisji Weneckiej czy samej Brukseli.

Dlaczego rejting jest taki ważny?

Agencja ratingowa ocenia każdy kraj pod względem jego wiarygodności kredytowej - im lepszy rating (ocena kredytowa), tym mniejsze są teoretycznie koszty zadłużenia się danego państwa. Piszę teoretycznie, gdyż o tym decyduje ostatecznie sam rynek finansowy (tzw. "niewidzialna ręka rynku"). Jako koszt kredytowania rozumiemy odsetki jakie Polska musi co roku płacić inwestorom (zarówno krajowym, jak i zagranicznym).

Obecnie rentowność naszych 10-letnich obligacji (najpopularniejsza forma zaciągania długu to emisja 10-letnich obligacji denominowanych w PLN) wynosi 3,13% - to właśnie takiej wysokości odsetki rząd musi co roku płacić swoim wierzycielom.

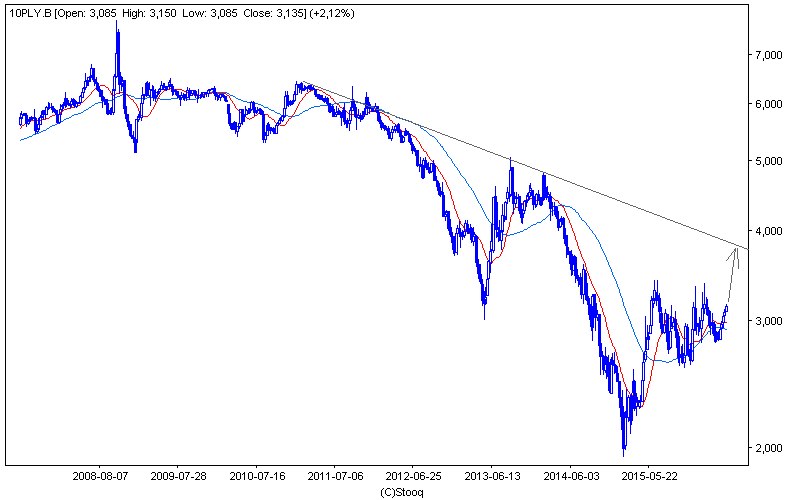

Wykres rentowności 10-letnich obligacji Skarbu Państwa:

Powyżej na wykresie widzimy, że Polska w ostatnich latach cieszyła się bardzo niskim kosztem finansowania swojego zadłużenia - rentowność naszych 10-letnich obligacji wynosiła przez moment nawet zaledwie 2% (2014 rok) a obecnie wynosi relatywnie niskie 3,13%. Jak widać również na powyższej ilustracji, jeszcze nie tak dawno, bo w latach 2005-2011 ta rentowność (czyli ile płacimy naszym wierzycielom) wynosiła powyżekj 6%. Ktoś powie - "jakoś sobie z tym radziliśmy" - tak, owszem, ale nie zapominajmy, że wtedy nasze zadłużenie było o wiele, wiele niższe. Jeszcze w 2009 roku nasze oficjalne załużenie wynosiło "zaledwie" 630 mld zł, a na koniec lutego tego roku aż 857 mld zł (wzrost o 36% przez 6 lat).

Teraz przechodzimy do kluczowej kwestii - jeśli agencje ratingowe obniżają nam rejting czyli swoją ocenę kredytową naszego państwa, to ta rentowność obligacji emitowanych przez Skarb Państwa teoretycznie może się mocno podwyższyć, przez co będziemy musieli płacić wyższe odsetki od naszego narodowego długu - my, potem nasze dzieci, a potem ich dzieci, czyli nasze wnuki...

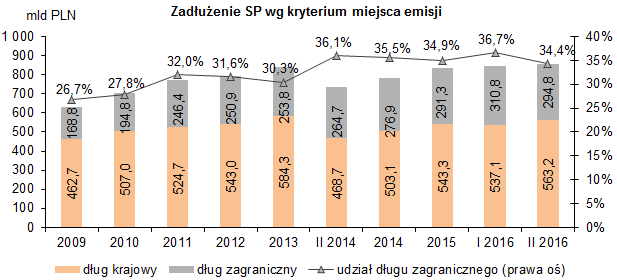

Struktura długu Skarbu Państwa pod względem waluty (dług krajowy denominowany w PLN - zagraniczny w walutach obcych):

źródło: mf.gov.pl

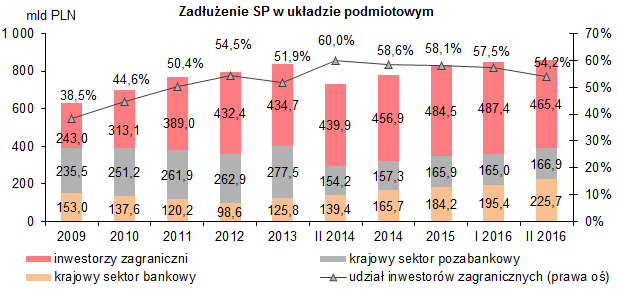

Strukura wierzycieli Polski - jaki procent naszego długu jest w rękach kapitału polskiego a jaki zagranicznego:

źródło: mf.gov.pl

Z powyższego wykresy wynika jeden kluczowy wniosek - w rękach inwestorów zagranicznych jest obecnie aż 54% całego naszego długu - jak widać ich udział spada od końca 2015 roku z 58,1% na 54,2% na koniec lutego, a wynika to z tego, iż zwyczajnie zmniejszyli swoje zaangażowanie w nasze obligacje o "bagatela" 19 mld zł od początku roku (spadek z 487 mld zł na 465 mld zł na koniec lutego).

Dlaczego to bardzo istotne? Jeśli inwestorzy sprzedają obligacje, to ich rentowność rośnie (rentowność obligacji porusza się w odwrotnym kierunku do ceny) i przez to Skarb Państwa musi płacić wyższe odsetki od nowych emisji (inaczej nie byłoby zainteresowania aukcją i nikt by ich nie kupił, bo jest na świecie spora konkurencja pod tym względem). To dlatego wcześniej pisałem, że ostatecznie o cenie za którą dane państwo się zadłuża decyduje "niewidzialna ręka rynku".

Jeśli zatem inwestorzy zagraniczni, po obniżeniu naszej wiarygodności kredytowej będą kontynuowali wyprzedaż naszych obligacji, to ta rentowność będzie niestety dalej rosła - być może nawet do zaznaczonych na wykresie poziomów 3,7%.

Jak to wpłynie na koszty finansowania budżetu?

Dla uproszczenia załóżmy, że nasze całkowite zadłużenie wynosi tyle co w lutym czyli 857 mld zł i że finansujemy się tylko i wyłącznie poprzez 10-letnie obligacje denominowane w PLN . Obecnie koszty roczne to 3% czyli 25,7 mld zł.

Jeśli w wyniku obniżonego rejtingu rentowność 10-letnich obligacji podskoczy do przewidywanego przeze mnie poziomu docelowego (3,7%), to koszty roczne podskoczą do blisko 31,7 mld zł, czyli o 6 mld zł.

Przy rentowności 3,7% będziemy zatem w przybliżeniu (luźne założenia) płacili naszym wierzycilelom o ok. 6 mld zł więcej niż obecnie. To prawie 1/3 kosztów programu 500+ i trzeba będzie szukać kolejnych cięć budżetowych, bo chyba na wprowadzenie kolejnych podatków nie ma już możliwości (wprowadzono już podatek od aktywów bankowych i sklepów wielkopowierzchniowych).

W dodatku, w przypadku obniżenia rejtingu, ze względu na możliwą, dalszą wyprzedaż naszych obligacji przez inwestorów zagranicznych, osłabi się nasza waluta, co sprawi że wzrosną miesięczne raty obywateli, którzy zaciągnęli kredyty w walutach obcych.

Są na szczęście pozytywy wzrostu zarówno walut, jak i rentowności obligacji

Przy wyższych kursach walut (jak PLN się osłabia) rośnie przewaga konkurencyjna naszej gospodarki - opłaca się bardziej eksport (im wyższe kursy walut tym lepsze marże handlowe uzyskują nasze przedsiębiortwa sprzedające swoje towary i usługi za granicą) a koszty produkcji w Polsce spadają (im słabszy PLN, tym mniej euro musi zapłacić swoim polskim pracownikom Niemiec lub Francuz).

Kolejna sprawa - uciekający kapitał z obligacji lubi częściowo zahaczyć później o rynek akcji. Oczywiście nie od razu i jest to niekiery proces bardzo długotrwały.

Jak będzie? Czas pokaże, ale już teraz należy się przygotować na ewentualne skutki obniżki rejtingu - ok. 6 mld zł więcej kosztów dla budżetu Państwa rocznie i niestety wyższe miesięczne raty dla frankowiczów i eurowiczów (tacy też są).

Są jednak również pozytywy - warto rozglądać się za akcjami solidnych eksporterów (mogą wypłacić w przyszłości sowitą dywidendę) a ze względu na słabego PLN mogą napływać do nas kolejne inwestycje zagraniczne (patrz: ostatnia decyzja Daimlera o budowie fabryki w Polsce).

Podsumowanie

Ewentualne obniżenie rejtingu będzie bardzo złą wiadomoscią przede wszystkim dla rządu - będzie musiał najprawdopodobniej płacić kilka miliardów zł więcej za finansowanie długu. W złych humorach będą też z pewnością frankowicze (a także eurowicze). Natomiast szampana mogą już powoli otwierać eksporterzy (dla nich będzie to kontynuacja bonanzy) i oni paradoksalnie w tej chwili kibicują agencji Moody's aby zdecydowała się pójść w ślady S&P i obcięła nasz rejting. Inwestorzy zagraniczni, którzy bezpośrednio lokują swój kapitał w naszym kraju również się o to modlą - ich koszty przecież w naturalny sposób się obniżą (szczególnie inwestycyjne ale i kadry pracowniczej). Jest jeszcze jeden ważny aspekt o którym jeszcze nie wspominałem - im droższe są waluty, tym więcej w przeliczeniu uzyskujemy kasy z funduszy unijnych. Jeśli zatem nie będzie jakiś sankcji za TK, to uzyskamy o wiele więcej kasy w przeliczeniu na PLN niż planowaliśmy. Per saldo zatem informacja o obniżeniu rejtingu będzie według mnie prawie neutralna w długim terminie dla naszej gospodarki jako całości, z lekkim odcieniem negatywnym w krótkoterminowym postrzeganiu naszego rynku przez inwestorów portfelowych. Gospodarka jako taka może bowiem paradoksalnie wręcz zyskać na osłabieniu waluty narodowej - przecież właśnie o to chodzi w tzw. "wojnach walutowych" jakie prowadzą od lat USA, UK, Japonia a ostatnio Strefa Euro. My nie musimy praktycznie nic robić aby osłabiać naszą walutę - to inni robią to za nas.

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44