Grupa Klepsydra - pierwszy podmiot z branży funeralnej na polskiej giełdzie

Kurs 5,90

Kapitalizacja 119 mln zł

C/Z 24,9

C/WK 2,3

EV/EBITDA 17,1

ROE 7,0%

ROA 5,5%

Zadłużenie ogólne 0,18

O spółce

Grupa Klepsydra to podmiot świadczący usługi funeralne w Polsce. Jest to jednocześnie jedyna spółka działająca w tej branży na polskim rynku, która weszła na NewConnect poprzez odwrotne przejęcie spółki Merit.

W skład Grupy Klepsydra do dnia 25 czerwca wchodziły trzy spółki:

Firma Pogrzebowa „Klepsydra” Sp. z o.o. Spółka posiada 60-letnie doświadczenie w świadczeniu usług pogrzebowych i cmentarnych, a od 2008 r. zajmuje się również kremacją. Jest jednym z dwóch liderów usług pogrzebowych w Łodzi.

Bongo Międzynarodowe Usługi Pogrzebowe Sp. z o.o. Podmiot ten specjalizuje się w transgranicznym transporcie osób zmarłych i ich prochów.

Centrum Pogrzebowe Sp. z o. o. Spółka powstała w celu realizacji inwestycji cmentarza wraz z domem pogrzebowym i spopielarnią zwłok w Podgórkach Tynieckich w Krakowie. Wartość inwestycji brutto wyniosła 24,5 mln zł. Grupa ma podpisaną umowę na zarządzanie tym obiektem do 2044 r. z możliwością przedłużenia.

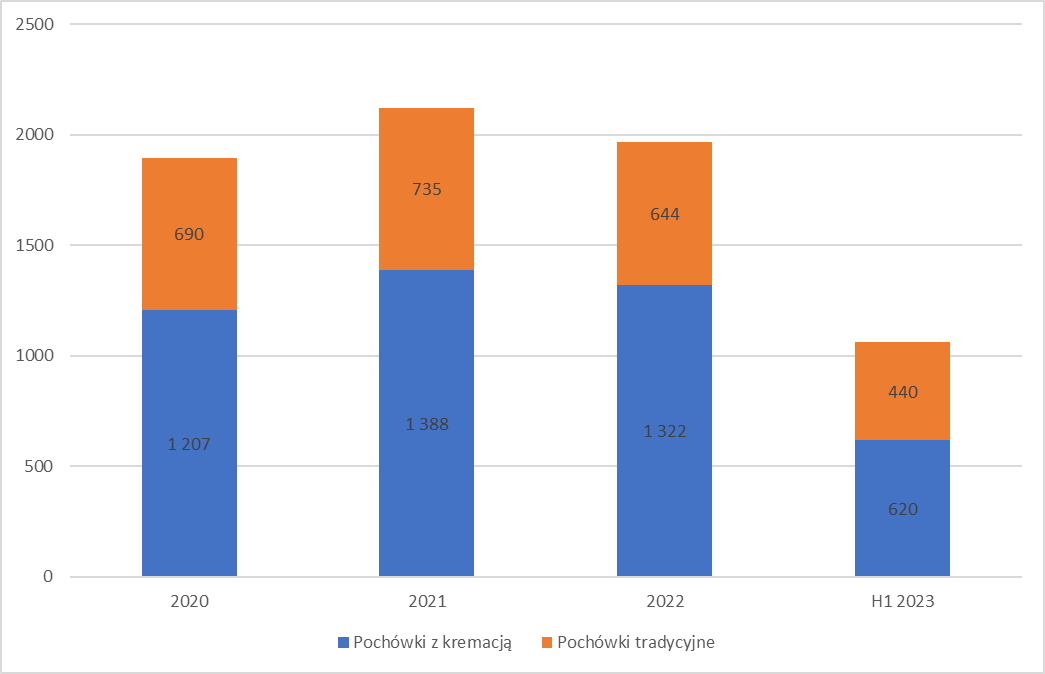

Grupa zrealizowała w 2022 r. 1 966 pochówków, 8 554 kremacje i 690 zleceń transportu międzynarodowego. Klepsydra zdecydowała się wejść na giełdę w celu pozyskania finansowania na akwizycje podmiotów działających na rynku funeralnym. Rynek, na którym działa spółka jest mocno rozdrobniony. Szacuje się, że liczba firm działających na tym rynku wynosi 2 500, a wartość całego rynku to ok. 4-5 mld zł.

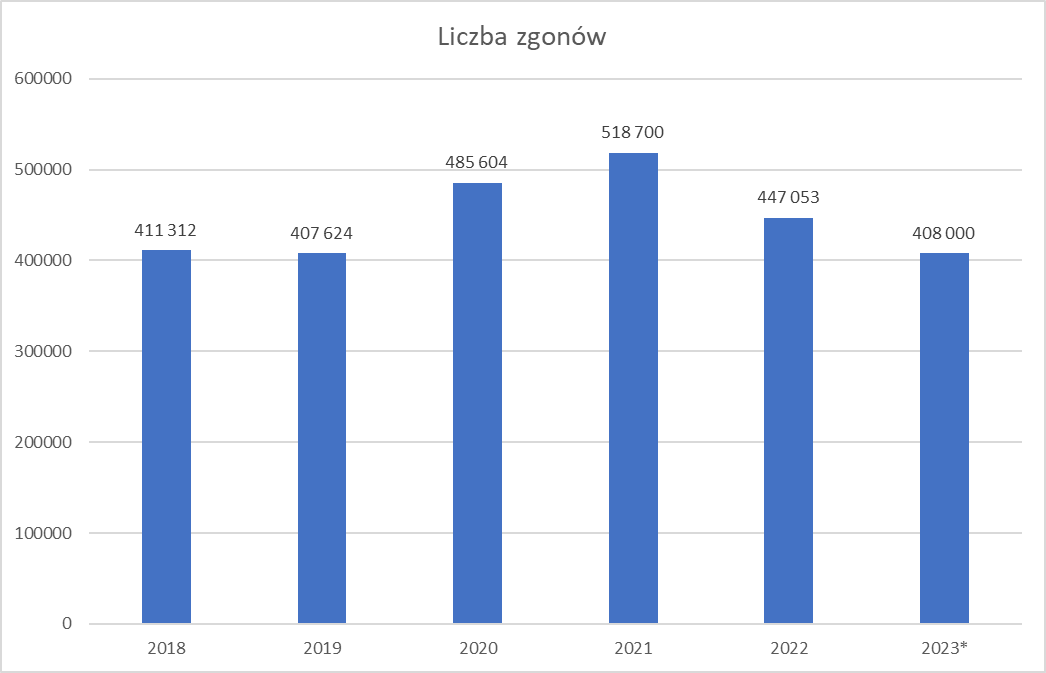

Liczba zgonów w Polsce przed okresem pandemii wynosiła ok. 400 tys. rocznie. W latach 2020-2022 widoczny jest istotny wzrost związany pandemią COVID-19. Grupa szacuje na podstawie bieżących danych, że liczba zgonów w 2023 r. powróci już do poziomów sprzed 2020 r. i wyniesie ok. 406-410 tys. Średnią wartość pogrzebu można szacować w przedziale 10-12 tys. zł skąd otrzymujemy szacunek o wartości całego rynku w przedziale 4-5 mld zł.

Jednym z powodów, dla których Grupa Klepsydra chce konsolidować rynek funeralny jest problem z sukcesją w wielu firmach rodzinnych działających lokalnie. To z kolei stawia kupującego w korzystnej pozycji negocjacyjnej. Celem na 2023 r. jest przejęcie dwóch podmiotów, z których każdy miał realizować ok. 1 000 pogrzebów rocznie. 26 czerwca Grupa Klepsydra poinformowała o pierwszej transakcji nabycia 67,62% udziałów w Przedsiębiorstwie Usług Komunalnych spółka z.o.o. za łączną kwotę 3 314 500 zł. Kapitalizacja przejętej spółki wynosi więc 4 376 tys. zł. W 2022 r. PUK osiągnął przychody w wysokości 5 455 tys. zł i poniósł stratę w wysokości 120 tys. zł. Za pierwsze półrocze 2023 r. przychody PUK wyniosły 2 308 tys. zł, a strata netto 66 tys. zł. Spółka została więc zakupiona przy mnożniku C/S (cena do sprzedaży) wynoszącym 0,8 co jest stosunkowo niską wyceną ale należy dla tej spółki przyjąć dyskonto właśnie ze względu na fakt, że przejęty podmiot ma problem z uzyskaniem trwałej rentowności. Grupa Klepsydra chce do końca roku sfinansować drugą akwizycję. W latach 2024-2027 Grupa zamierza przejmować 3-4 podmioty rocznie co ma im pozwolić stworzyć na koniec 2027 r. Grupę Kapitałową składającą się z 20 spółek, posiadającą do 10% udziałów w rynku.

Środki na te przejęcia mają pochodzić częściowo z emisji akcji serii F, która została zamknięta 30 czerwca. Cena emisyjna wyniosła 3 zł za akcję. Udział w niej wzięły 33 podmioty, wyemitowano 2 250 000 akcji, a z emisji pozyskano 6,75 mln zł. Kolejna transza ma natomiast pochodzić z emisji akcji serii H, które mają zostać objęte w ramach subskrypcji prywatnej do końca listopada bieżącego roku. Maksymalna liczby wyemitowanych akcji wyniesie 7 750 000, a cena akcji w emisji nie może być niższa niż 3,03 zł. Oznacza to, że brutto spółka pozyska co najmniej 23,48 mln zł. Wpływy netto powinny wynieść 23 mln zł. Dodatkowo Grupa chce przeznaczać do 80% wypracowanego zysku netto na akwizycje, a pozostałe 20% zwracać akcjonariuszom w postaci dywidendy. Wypłata pierwszej dywidendy planowana jest w 2025 r. z zysku netto za 2024 r.

Omówienie wyników finansowych Grupy

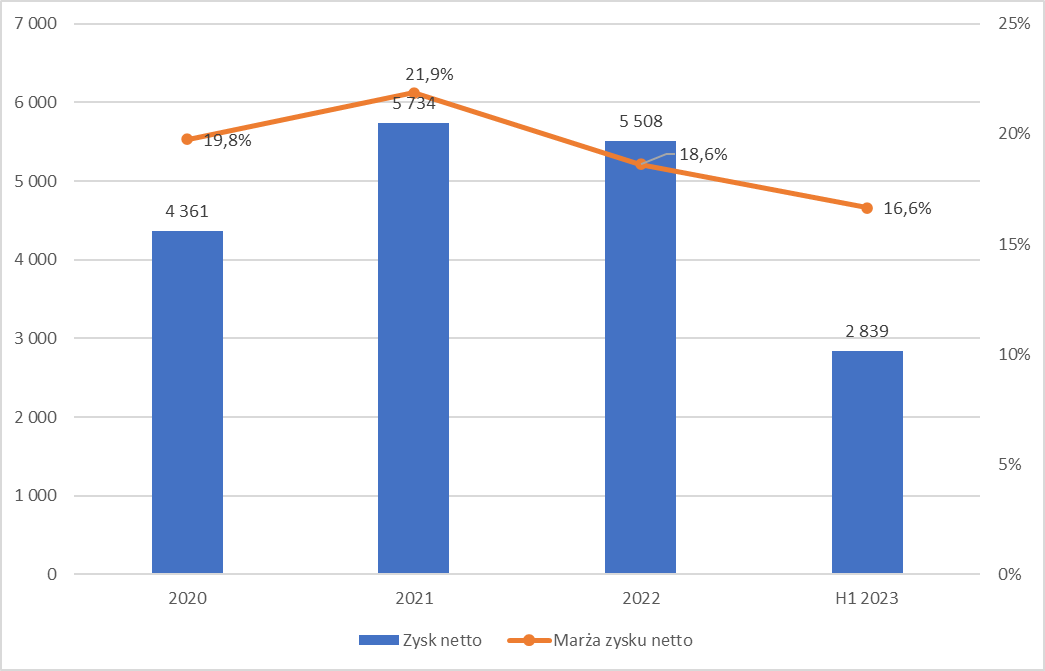

Analizę wyników Grupy w latach 2020-2022 przeprowadziłem sumując odpowiednie pozycje rachunku zysków i strat trzech spółek wchodzących w skład Grupy Kapitałowej. W wynikach pierwszego półrocza 2023 r. ująłem ponadto ostatnio przejętą spółkę PUK przy założeniu konsolidacji całości przychodów i kosztów od dnia 1 stycznia 2023 roku. Tak zaprezentowane wyniki nieznacznie różnią się od tego co spółka pokazuje w prezentacjach (być może ze względu na pewne wyłączenia konsolidacyjne) ale nie są to różnice znaczące, które miałyby wpływ na interpretację danych finansowych.

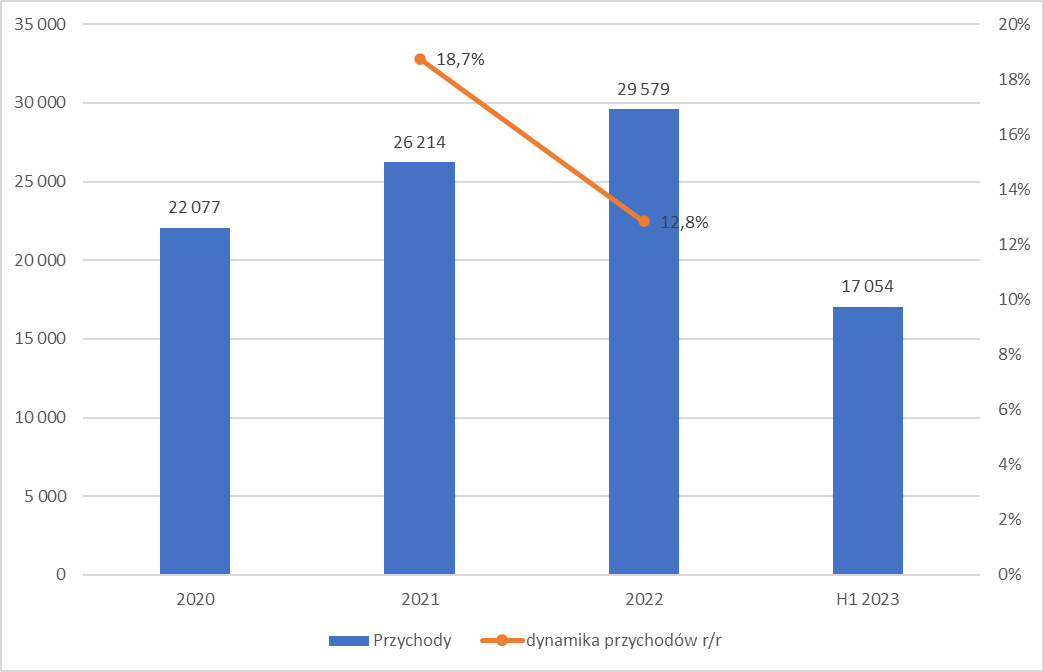

Wzrost przychodów Grupy Klepsydra jest pochodną rosnących cen za pogrzeb oraz rosnącej liczby pochówków. Dynamika wykonanych pochówków w latach 2021-2022 wyniosła dla Grupy Klepsydra 11,9% i -7,4%. Porównując te dane z dynamiką liczby zgonów w Polsce w tym samym okresie, tj. 6,8% i -13,8% możemy zauważyć, że Grupa Klepsydra zdobywała udziały rynkowe w latach, w których nie realizowała akwizycji. W 2023 r. dynamika liczby wykonanych pochówków będzie wysoka, ponieważ przejęta spółka PUK w 2022 r. przeprowadziła 1 011 pogrzebów. PUK osiąga niski przychód z jednego pogrzebu (ok. 5,4 tys. zł) na tle spółek z Grupy Klepsydra co będzie prawdopodobnie optymalizowane w kolejnych kwartałach. Przychody Grupy Klepsydra wyniosły w pierwszym półroczu 2023 r. 17 054 tys. zł.

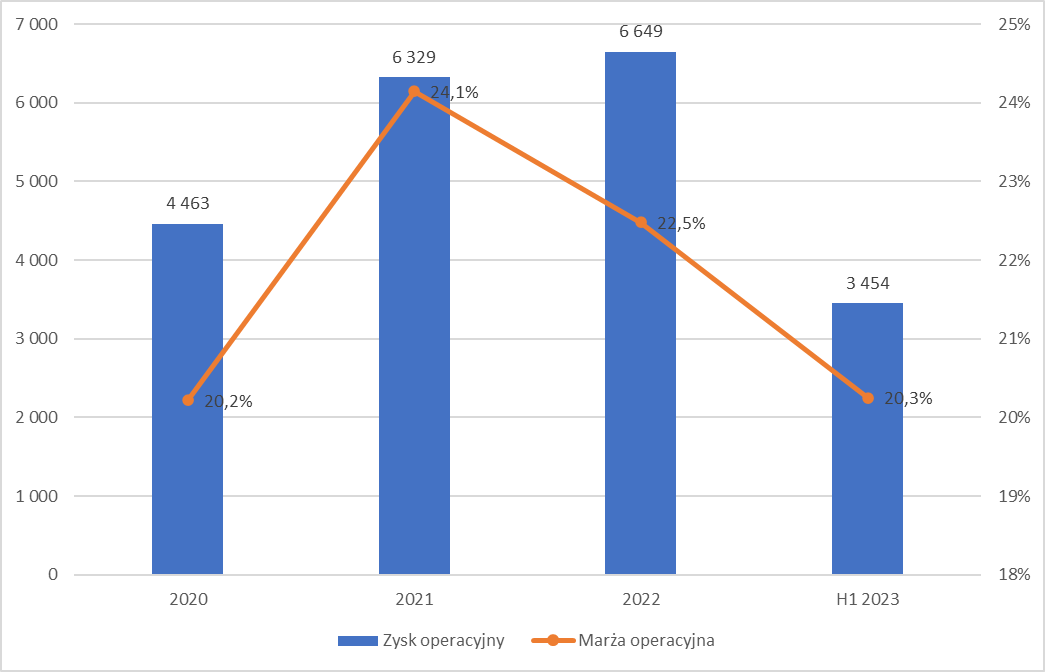

Na poziomie zysku operacyjnego również obserwowana jest poprawa w ostatnich latach. Działalność Grupy charakteryzuje się wysokim poziome marżowości co jest specyficzne dla tej branży. W pierwszym półroczu 2023 r. zysk operacyjny Grupy wyniósł 3 454 tys. zł przy marży operacyjnej 20,3%. Spadek marży operacyjnej w pierwszym półroczu 2023 r. w porównaniu do 2022 r. wynika częściowo z faktu, że wyniki Grupy zostały obciążone przejętą nierentowną spółką PUK oraz kosztami jednostki dominującej Merit, która aktualnie świadczy usługi holdingowe dla spółek zależnych.

Na poziomie zysku netto nie pojawiają się istotne obciążenia, ponieważ spółki z Grupy nie są mocno zadłużone. Zysk netto Grupy za pierwsze półrocze wyniósł 2 839 tys. zł.

Wartości mnożników wyceny oraz główne ryzyka

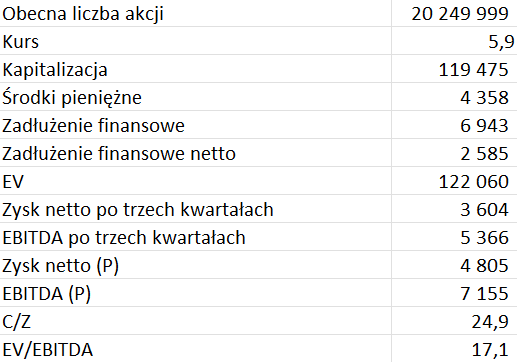

Ze względu na swoją krótką obecność na giełdzie nie możliwe jest wyznaczenie zysku netto oraz EBITDA za ostatnich 12 miesięcy dla Grupy Klepsydra. W poniższej tabeli przedstawiam wyznaczone mnożniki C/Z i EV/EBITDA przy założeniu, że wyniki IV kwartału będą równe średniej z pierwszych trzech kwartałów 2023 roku. Wszystkie dane w poniższej tabeli oprócz pozycji kurs i wartości mnożników zostały podane w tys. zł.

Przy obecnym kursie spółka jest handlowana przy mnożnikach C/Z i EV/EBITDA wynoszących odpowiednio 24,9 i 17,1. Są to wymagające wartości mnożników, przy których handlowane są spółki z kategorii wzrostowych.

W kontekście Grupy Klepsydra należy wskazać dwa główne ryzyka:

Przejmowanie 3-4 spółek rocznie dla tak małej organizacji może okazać się dużym wyzwaniem. Dodatkowo pierwsze przejęcie sugeruje, że Grupa Klepsydra nie będzie przejmować wyłącznie zdrowych, rentownych spółek co dodatkowo rodzi ryzyko niepowodzenia restrukturyzacji gorzej zarządzanych podmiotów.

Drugim ryzykiem jest podaż akcji ze strony akcjonariuszy, którzy obejmowali akcje serii F po cenie 3 zł za akcję (2 250 000 akcji) oraz ze strony nowych inwestorów, którzy prawdopodobnie obejmą emisję serii H po cenie ok. 3,03 zł za akcję (7 750 000 akcji). Różnica ceny emisyjnej w porównaniu z obecnym kursem jest wysoka i mogą chcieć oni zrealizować przynajmniej część zysków po tym jak akcje zostaną dopuszczone do obrotu.

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.