Ile miedzi potrzebujemy aby osiągnąć zeroemisyjność? - analiza KGHM

Analiza fundamentalna KGHM (GPW:KGH)

Poniższy artykuł został opublikowany w ramach forum Longterm dnia. 14.04.2023 r. Jeżeli chciałbyś otrzymywać więcej analiz takich jak ta zapraszamy do subskrypcji: https://longterm.pl/uslugi/

Wybrane dane finansowe oraz wskaźniki

na dzień 14.04.2023 r.

Kurs 126,70zł

Kapitalizacja 25,34 mld zł

Liczba akcji 200 mln szt.

C/WK 0.77

C/P 0.73

C/Z 5.19 C/ZO 3.66

ROE 14.87% ROA 8.93%

Ev/P 0,89 Ev/EBITDA 3,33

Przychody (12m) 33,8 mld zł

Zysk netto (12m) 4,77 mld zł

Zadłużenie kap. własnych 0,66

Płynność bieżąca 1,42

Altman EM-Score AA+ (7,9)

Piotroski F-Score 6/9 (brakujące punkty: Spadek ROA z 12,8 na 8,9; niska jakość zysku 0,52 (stosunek przepływów oper. do zysku netto); spadek marży sprzed. z 15,8% na 12,8%).

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Analiza techniczna

Zacznę od podlinkowania działu analizy technicznej. AT dla spółki znajdziecie pod tym adresem:

https://forum.longterm.pl/post/1346880

Ostatnio KGHM to gorący temat, spółka zaczyna przyciągać uwagę. Warto więc zacząć od rozeznania się w kwestii tego co dzieje się na wykresie.

W ramach Mastermind Kuzi 08.04 przeprowadzał analizę KGHM. Umieszczam tylko mały wycinek, a uczestników Mastermind zachęcam do odsłuchania materiału jeżeli jeszcze tego nie zrobili.

30 marca o KGHM i miedzi wspominał również Albert (czas nagrania 18:15):

Przegląd rynku akcji, surowców i kryptowalut – 30:52

— Albert Rokicki

Omawia w zasadzie ten sam case, co Kuzi. Albert wymienił też główne czynniki dlaczego miedź mogłaby rosnąć: elektromobilność, wyścig zbrojeń, otwarcie gospodarki chińskiej. Sprawdzimy dalej wymienione założenia, ale teraz przejdźmy do samej ceny miedzi:

Cena kontraktów terminowych na miedź, investing.com

Fundamentalnie spółka nie była analizowana na forum. W lutym wspominałem o kilku czynnikach, które mogą pociągnąć ceny miedzi w górę. Jedna z największych kopalni na świecie (Peru) miała przestój w pracach z powodów politycznych. Na świecie posiadamy niskie stany zapasów surowca. Według moich wyliczeń jest to ok. 36 krotność wydobycia. Z reguły rezerwy znajdują się na poziomach ok. 40 krotności wydobycia. Wydaje się więc, że sytuacja nie jest jeszcze taka zła. W dalszej części analizy spróbuję sprawdzić korelację ceny w stosunku do rezerw na przestrzeni lat.

Wspominałem też o prognozach Goldman Sachs. "Coraz większy popyt na miedź i zmniejszające się jego zapasy powodują, że ceny surowca będą rosnąć w 2023 i 2024 roku. Średnia cena miedzi na świecie będzie na poziomie 9,750 tys. USD w 2023 roku i 12 tys. USD w 2024 roku. (Obecna cena to 9001 USD/tonę)." Dalej sprawdzę czy mogę podzielać tę tezę.

Spółka spekulacyjna jako alternatywa dla samego surowca?

Cena KGHM oraz cena kontraktów na miedź

Jako, że spółka wykazuje bardzo dużą korelację z cenami miedzi uznałbym to za główny czynnik, który będzie przeważał nad sensem inwestycji w ten walor. Duże zaangażowanie Skarbu Państwa sprawia, że inwestorzy podchodzą do samej spółki nieufnie, nie będą chcieli wyceniać wyższych zysków jeśli takie byłby możliwe. Marżowość, możliwość wygenerowanie lepszych wyników nie wiele tutaj pomoże. Spółka tym samym staje się spekulacyjna albo pod informacje o dużych umowach jak np. zawarcie porozumienia z Ukrainą i możliwość zwiększenia produkcji amunicji (KGHM na tym skorzysta), albo nt. inwestycji takich jak budowa elektrowni atomowej. Informacje takie w długim horyzoncie jednak mogą mieć małe przełożenie na kurs, cena może wykazać podbicia w momencie gdy o danych jest głośno. Ostatecznie to korelacja z miedzią staje się głównym czynnikiem ruszającym kurs.

Dlatego moim zdaniem tak istotne jest jako podstawowe założenie oszacowanie szans na dalszy spadek bądź wzrost ceny miedzi.

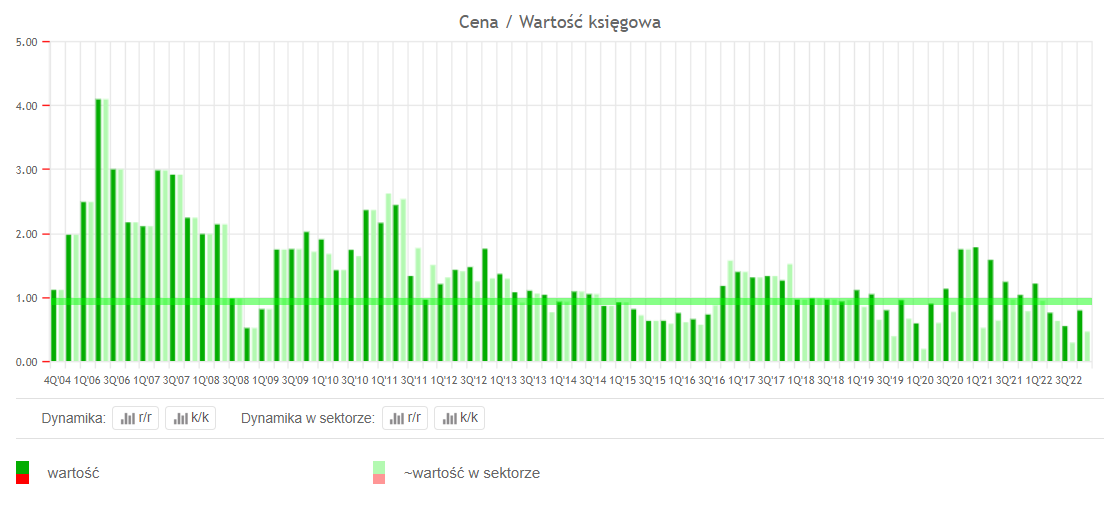

Spółki surowcowe warte tyle co jej kapitał własny

źródło: biznesradar.pl

C/Wk dla KGHM jako bezpieczne można przyjąć w okolicy 1. Z reguły odchylenia od tej wartości to oczekiwania inwestorów na przyszłość. Jeśli ceny miedzi faktycznie miałyby rosnąć i mogłoby to przynieść KGHM zyski oraz możliwość zwiększenia kapitału, to obecny wskaźnik 0,78 sugeruje niedowartościowanie spółki. Wiele jednak rozbijać się będzie o to czy wraz z dobrą koniunkturą na bazie cen miedzi KGHM faktycznie wykaże zysk. Bez zysku nie wykaże również wzrostu kapitału własnego. Może tak się stać z powodu planowanych licznych inwestycji.

"Ministerstwo Aktywów Państwowych nadal będzie oszczędnie ściągał dywidendy ze spółek Skarbu Państwa, przede wszystkim zależy mu na inwestycjach, szczególnie w sektorze paliwowo-energetycznym." - poinformował dziennikarzy wicepremier i minister aktywów państwowych Jacek Sasin w połowie marca.

Jeśli nadchodzą dobre czasy dla spółki, to przeznaczenie środków na inwestycje może być czynnikiem hamującym wzrost w tym przypadku. Inwestorzy jak wspomniałem podchodzą nieufnie do działań Skarbu Państwa i finansowań projektów przez SSP. Teoretycznie więc na bazie kapitałów własnych mamy tutaj perspektywę wzrostową i niedowartościowanie ok. 20-30%, wiele czynników mówi o tym, że najbliższy okres jest na plus dla samego KGHM i zapewne pod kątem sentymentu łatwiej tutaj o wzrost niż dalsze spadki, jednak grając pod wzrosty nie bałbym się tutaj bez sentymentu wyrzucać papier jeśli miałyby się pojawić niesprzyjające warunki (gorsze wyniki pomimo wzrostu ceny miedzi bądź artykuły budujące negatywne nastawienie inwestorów).

Konsensus analityczny (rekomendacje 4 analityków) dla KGHM jeśli mówimy o wartości księgowej na akcje to:

2023: 172

2024: 183

2025: 190

źródło

przy stosunku C/Wk = 1 stanowi to również prognozowaną wartość spółki. Prognozy zakładają utrzymanie zysków na poziomie 12-14zł/akcje, a nawet powolny spadek zysku w latach kolejnych: 2,5 mld zł - 2,2 mld zł - 1,9 mld zł oraz utrzymanie CAPEXu przez najbliższe lata min. na poziomie 4,2 mld zł rocznie.

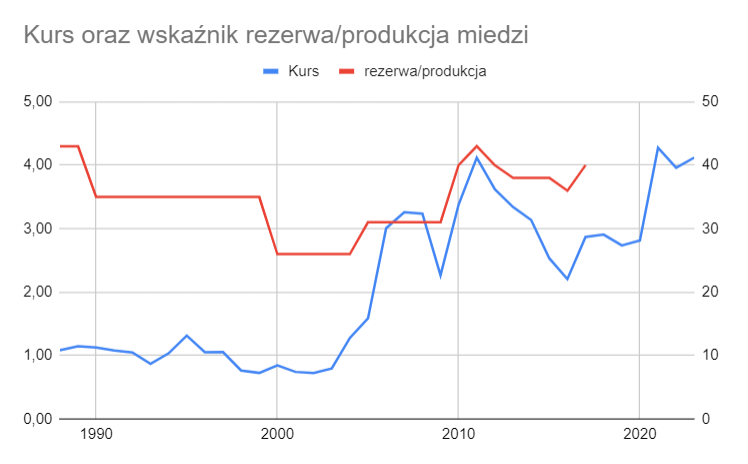

Miedź: korelacja rezerwy w stosunku do ceny

O ile znalezienie produkcji miedzi na ostatnie lata nie było ciężkie, to nie jest łatwo znaleźć rezerwy (globalnie). Sięgnąłem po dane historyczne do jakich udało mi się dotrzeć na przestrzeni lat i spróbowałem określić jak zmieniały się poziomy rezerwy względem produkcji oraz kurs miedzi.

źródło danych kursu kontraktów

Dane są dość zaskakujące. Wraz ze spadkiem rezerw w stosunku do produkcji w zasadzie spadała też cena miedzi. Korelacja jest duża, choć na logikę powinna być odwrotna. Spadek rezerw na zdrowy rozsądek powinien windować ceny surowca. Być może miedź nigdy nie doświadczyła tak znaczącego kryzysu aby solidnie jej zabrakło? Spadki rezerw mogą wiązać się historycznie głównie ze spadkiem popytu i odwrotnie ich wzrost to odzwierciedlenie wzrostu popytu? Czy mieć bardzo elastycznie radziła sobie w przeszłości?

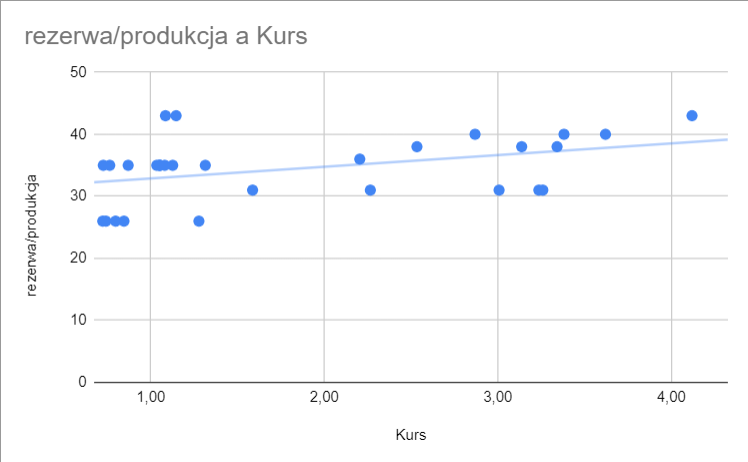

Te same dane na wykresie bąbelkowym. Widać tutaj korelację i linię trendu gdzie wzrost wskaźnika rezerwa/produkcji wiąże się również ze wzrostem ceny miedzi. To co przedstawiają media, iż spadający wskaźnik i dziś nisko notowany może windować ceny miedzi może więc okazać się nieprawdą. Rezerwy nadal nie są tak małe aby zagrozić brakom dostępności. Lepszym wyznacznikiem tego po ile będziemy handlować miedzią będzie po prostu popyt na nią.

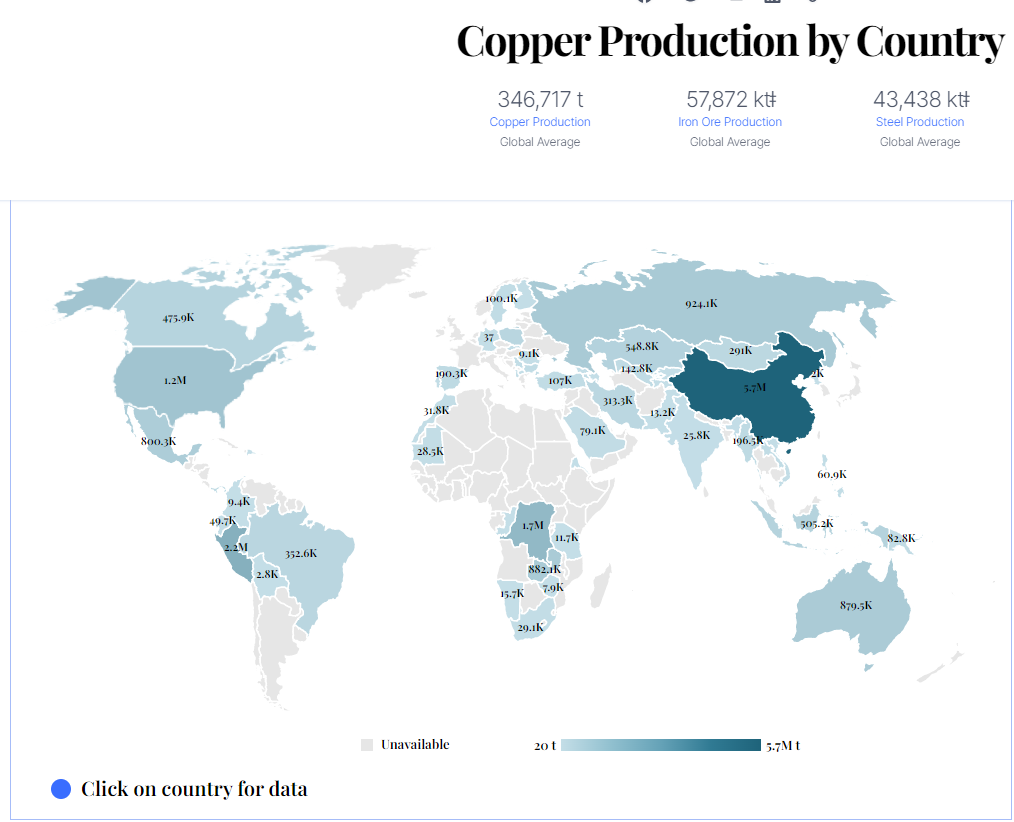

Światowa roczna produkcja to prawie 25Mt, produkcja na świecie jest dość dobrze zdywersyfikowana między kraje. Największym producentem będą Chiny ok. 22%; Peru 9%; Kongo 6,8% ... kolejne kraje stanowią już coraz mniejszy procent. Top10 krajów stanowi 61% produkcji światowej. Polska jest 12 z kolei największym producentem miedzi.

Zupełnie inaczej rysuje się ranking jeśli chodzi o kraje, które utrzymują największe rezerwy. W 2023:

Chile 190 mMt

Austratia 97mMt

Peru 81 mMt

Rosja 62mMt

Meksyk 53mMt

źródło

Łącznie światowe rezerwy obecnie wynoszą 880 mMt tj. 5 krajów utrzymuje ok. 55% tych rezerw. Jest tutaj zdecydowanie mniejsza dywersyfikacja niż w przypadku produkcji.

880/25 = 35.2 - to aktualny wskaźnik stosunku rezerw do produkcji i nie wygląda jeszcze najgorzej.

Jeszcze pod koniec 2022 r. mówiono o tym, że wskaźnik rezerw owszem spada i 2022 r. miał odnotować aż 325 tyś. ton deficytu, ale po 2023 r. spodziewa się deficytu 155 tyś. ton (źródło: ICSG) to przy oczekiwaniach, że zużycie miedzi wzrośnie o 1,4% oraz zwiększeniu produkcji o 3,3%.

W rzeczywistości deficyt w 2022 r. był niższy i wyniósł 178 tyś ton., prognozy więc były mocno pesymistyczne a mimo to się niezrealizowały. Pomimo to nowe prognozy dla 2023 r. zostały podniesione do 287 tyś ton. Wzrost konsumpcji wynosi jednak aktualnie już 3,2%.

Zdaniem ekonomistów głównym czynnikiem napędowym pozostaje zwiększony popyt w Chinach, który odpowiada za 90 proc. wzrostu globalnego popytu w 2023 roku i powinien się zmaterializować po wyczerpaniu obecnych zapasów sezonowych w Chinach. Jak widzieliśmy wyżej owszem Chiny posiadają dużą produkcję, ale wcale nie są liderami jeśli chodzi o zachowane rezerwy.

Pomimo, że szacunki co do 2022 r. się nie sprawdziły to obudzenie się Chin i zwiększenie zapotrzebowania na konsumpcje wskazuje, że popyt powinien dalej rosnąć, deficyt nie powinien znacząco zagrażać brakiem miedzi, ale może w dalszym wciągu wpłynąć na droższe jej ceny.

Wyniki

Skonsolidowane przychody Grupy Kapitałowej KGHM za 2022 rok wyniosły 33,8 mld zł, czyli o 13,6 proc. więcej niż w 2021 roku. Zysk netto za ubiegły rok wyniósł 4,8 mld zł (spadek o -22,4%; a skorygowana EBIDTA osiągnęła wartość 8,9 mld zł (spadek o 13,5%).

Wskaźnik długu netto/EBITDA w ubiegłym roku wyniósł 0,8. Tym samym grupa utrzymuje bezpieczne poziomy zadłużenia. Tym bardziej, że spółki surowcowe z reguły charakteryzują się wysokimi poziomami długu.

Z racji polityki klimatycznej i chęci w krótkim czasie uzyskania samowystarczalności pod kątem energetycznym, KGHM będzie zmuszony również wiele inwestować w OZE, to jak wspominałem wcześniej czynnik który przełoży się na zmniejszenie zysku netto nawet przy dobrej koniunkturze.

W poprzednich latach wspominałem, że JSW ma wysokie, niebezpieczne wskaźniki LTIRF (tj. całkowita liczba wypadków przy pracy w spółce standaryzowana do 1 mln przepracowanych godzin przez pracowników ), to dalej przekładało się na wypadki w kopalniach i potrzeby inwestycyjne jeśli chodzi o utrzymanie sprzętu, maszyn, kopalni. Wskaźnik wynikowy dla KGHM LTIRF (Lost Time Injury Frequency Rate KGHM) ukształtował się na poziomie wartości 5,05. Był mniejszy o 72,8 proc. od wartości zanotowanej w roku 2010, a także o 10,3 proc. mniejszy od wartości zarejestrowanej w roku 2021. Jest to jak dotąd najlepszy wynik w historii KGHM. Jest to o tyle zadowalające, że może mówić nam trochę więcej o jakości obecnie posiadanego sprzętu. Możliwe, że wymagać on będzie mniejszych nakładów na konserwację i wymianę w najbliższych latach - w tą lukę może wstrzelić się wiele inwestycji, które miały pochłonąć zysk netto.

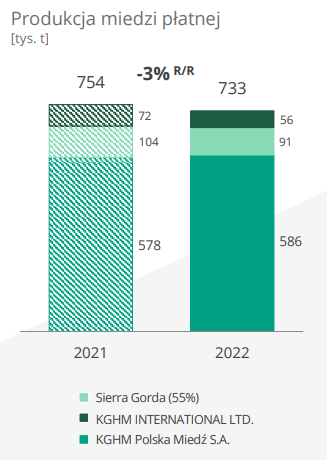

Produkcja miedzi w 2022 r. była niższa o ok. 3% od produkcji w roku poprzedzającym. Niższa produkcja w KGHM

INTERNATIONAL LTD. spowodowanabyła niższą produkcją w kopalni Robinson oraz brakiem produkcji z kopalni Franke w związku z jej zbyciem w I połowie 2022 roku. Niższa niż w analogicznym okresie produkcja Sierra Gorda z powodu niższych zawartości miedzi w rudzie oraz niższego uzysku tego metalu.

Pomimo, że szacuje się, iż produkcja globalna miedzi wzrośnie o ponad 3% w 2023 r. KGHM nadal nie wykazuje tutaj wzrostów.

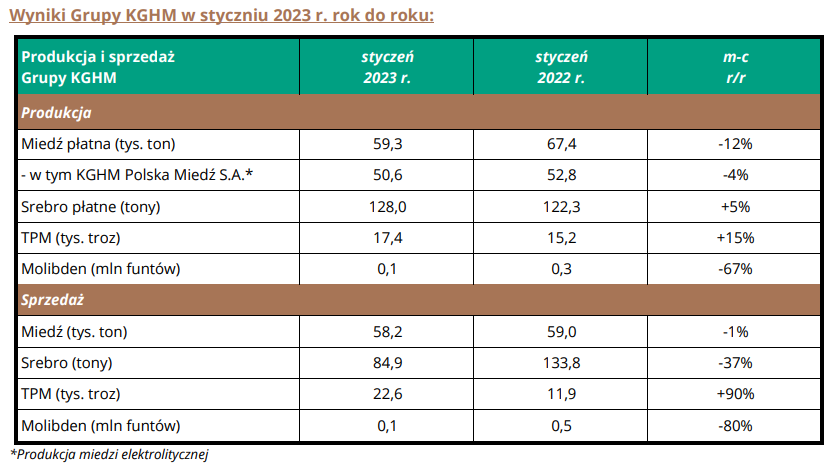

Zgodne z raportem za styczeń odnotowujemy spadek -12% w produkcji miedzi. Spadek wystąpił we wszystkich segmentach operacyjnych.

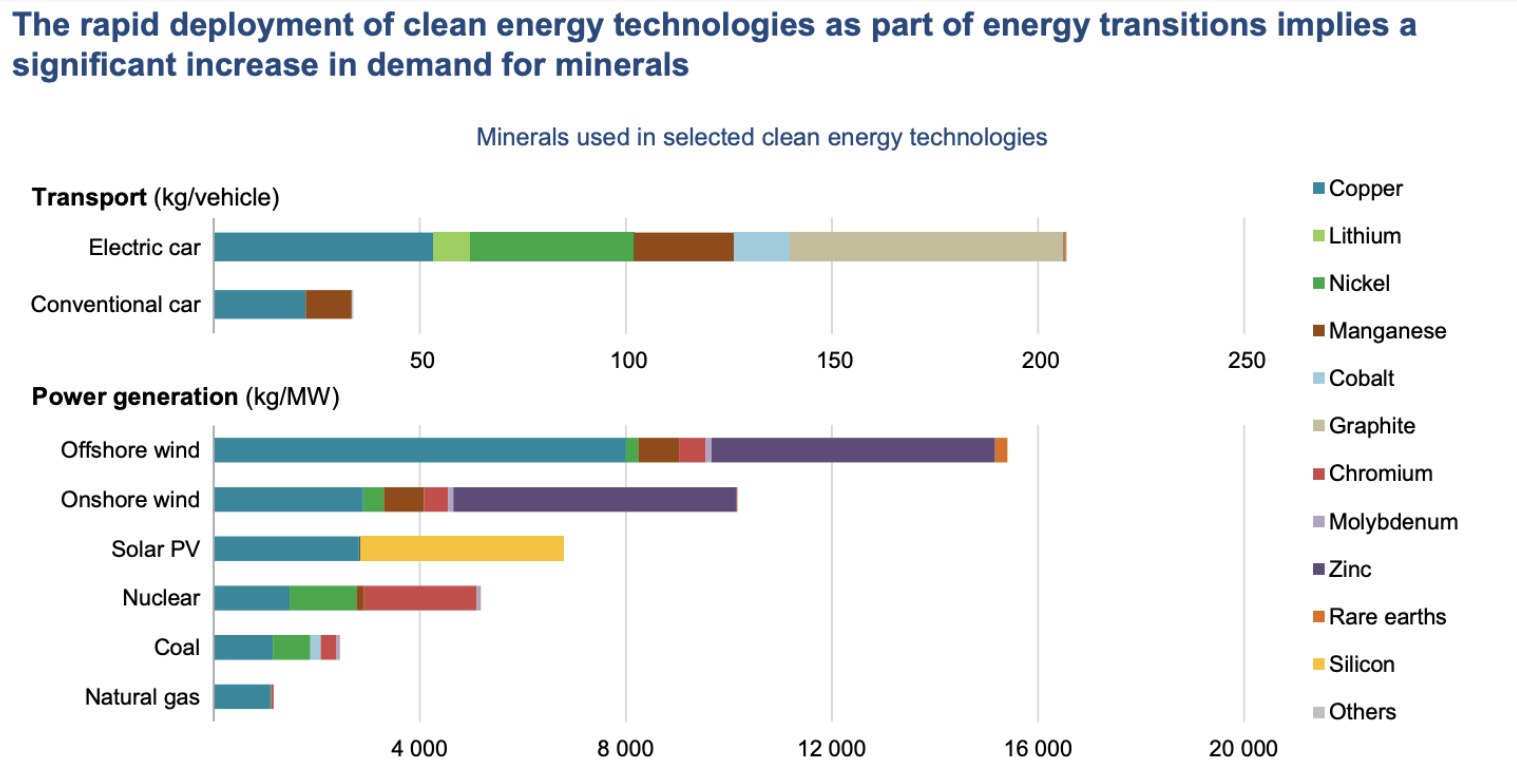

Jeszcze raz: rozwój wymaga miedzi

To jest bardzo ciekawy wykres, który prezentuje różnice w zapotrzebowaniu na dane surowce w zależności od technologii. Idziemy w stronę elektryfikacji samochodów, które wymagają zastosowania praktycznie dwukrotnie większej ilości miedzi. Zwróćcie też uwagę ile miedzi jest wykorzystywanej w technologiach energetycznych i jak drastycznie zwiększa się zapotrzebowanie na miedź przy projektach OZE/wiatrowych w stosunku do energii z węgla czy gazu. Ten postęp już się rozpoczął i dalsze przechodzenie w samochody elektryczne oraz OZE jest nieuniknione. To powoduje, że zapotrzebowanie na miedź w najbliższych latach będzie dużo większe.

Wiele firm chce osiągnąć neutralność klimatyczną jak najszybciej. Do 2030 r. większość z nich chce zredukować emisję gazów cieplarnianych o 50%. Do 2050 r. niemal każda firma powinna być neutralna. Dodatkowo stawia się na pozyskiwanie energii z własnych źródeł.

Badanie przewiduje, że do połowy lat 30. XX wieku zapotrzebowanie na miedź podwoi się, aby sprostać wymaganiom transformacji energetycznej.

CHINY NIE CHCĄ SIĘ DZIELIĆ

Organizacja Współpracy Gospodarczej i Rozwoju (OECD) podkreśliła, że gwałtowny wzrost ograniczeń eksportowych nałożonych przez kraje takie jak Chiny i Indie na surowce niezbędne dla zielonych technologii może mieć znaczący wpływ na światową gospodarkę i stanowić wyzwanie w osiąganiu celów klimatycznych.

W przypadku miedzi Chiny są największym producentem, ale nie są w stanie zaspokoić swoich własnych potrzeb. Mogą znaleźć jednak swoją przewagę w innych rzadkich surowcach, co i tak może znaleźć odzwierciedlenie we wzroście cen.

Według OECD Chiny, Indie, Argentyna, Rosja, Wietnam i Kazachstan znalazły się w pierwszej szóstce krajów, które wprowadziły nowe ograniczenia eksportowe w ciągu ostatniej dekady.

Teraz gdy Chiny zamierzają otwierać swoją gospodarkę popyt od ich strony jeszcze bardziej się zwiększy.

Podsumowanie

W najbliższych latach nawet w perspektywie dobrej koniunktury i warunków rynkowych KGHM zapewne nie wykaże znaczącego wzrostu zysków. Przed spółką stoją duże inwestycje, a minister aktywów sam potwierdzał z początkiem roku, że SSP będą ograniczały dywidendy do minimum i przeznaczały sporo środków z tego dobrego dla nich okresu na inwestycje dotyczące m.in. energetyki.

Pod tym kątem KGHM może wzbudzać wątpliwości jako dobra inwestycja wśród wielu osób. Co ze sprzyjającego okresu skoro mamy niepewność w kwestii zysków? Możemy więc próbować wyceniać KGHM po kapitałach własnych, które zapewne również zostaną podniesione. Mam jednak wątpliwość czy w sytuacji braku wykazywanego zysku C/Wk będzie w stanie osiągnąć średnio przyjmowany poziom równy 1, może pojawić się tutaj dyskonto spowodowane brakiem zaufania w stronę przyjętej strategii.

Z takim założeniem dzisiaj wyceniłbym spółkę na okolice 137-172 zł/akcje.

Na szczęście KGHM w dużej mierze działa jak inwestycja w surowiec. Posiada dużą korelację z ceną miedzi. Niezależnie od tego co się dzieje wewnątrz spółki i jakie decyzje są podejmowane z reguły wzrost ceny surowca przekłada się również na wzrost ceny akcji spółki.

Dlatego też skupiłem się w dużej mierze na oszacowaniu czy miedź ma perspektywę do wzrostu. Sporo się mówi o tym, że obecne rezerwy światowe są niskie i to może być jeden z czynników wzrostu ceny miedzi. Ku mojemu własnemu zdziwieniu z analizowanych danych wynika, że nie ma tutaj odwrotnej korelacji tzn. spadek poziomu rezerw wiąże się również ze spadkiem ceny miedzi, wzrost rezerw w stosunku do produkcji wiąże się ze wzrostem ceny. To może być spowodowane tym, że miedź nie jest rzadkim surowcem, dywersyfikacja produkcji wbrew pozorom jest dość duża. Są oczywiście kraje takie jak Chiny, które odpowiadają za ponad 20% produkcji, co nie jest bez znaczenia, ale to głównie popyt i podaż reguluje cenę, a wiele wskazuje na to, że wzrost rezerw następuje wtedy gdy popyt jest duży.

W momencie gdy kraje takie jak Chiny zaczynają ograniczać eksport surowców potrzebnych do transformacji energetycznej i istnieją obawy dotyczące zagrożenia dostępności surowca wiele gospodarek będzie zapewne próbowała podnosić swoje rezerwy i obecny ich spadek w stosunku do produkcji to kwestia pierwszego okresu zaobserwowanego deficytu. W dobie wysokiego zagrożenia wojną i potrzebą rozwoju (wyścig zbrojeń) potrzebne będzie zwiększanie rezerw w pierwszej kolejności, nawet jeśli występuje deficyt. To oznacza tak wzrost wskaźnika rezerwa/produkcja jak i wzrost ceny miedzi ponieważ ta będzie trudniej dostępna.

Chociaż szacuje się, że produkcja miedzi zwiększy się o ponad 3% w 2023 r. (co nadal nie będzie wystarczające aby zlikwidować deficyt) to KGHM w ostatnim okresie nie najlepiej radzi sobie ze zwiększaniem produkcji. Tym bardziej obecny wzrost spółki opiera się więc przede wszystkim na wzroście ceny samego surowca.

Elektryfikacja, obudzenie gospodarki chińskiej, rozwój OZE - to wszystko to czynniki, które przekonują mnie, że w długim terminie ceny miedzi będą rosnąć i prognozy Goldman Sachs są słuszne. Gdyby ceny miedzi w 2014 r. faktycznie miały wzrosnąć do 12 tyś USD / tonę to byłby to wzrost o ok. 30%, a przy obecnej korelacji KGHM z kontraktami na miedź wskazywałoby poziomy ok. 166-188zł/akcje, czyli okolice ATH, co pokrywałoby się również z wyceną dokonaną na zasadzie prognoz kapitałów własnych.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.