Liczba Grahama - bardziej defensywne podejście

Wzór na obliczenie mitycznej "liczby Grahama" czyli maksymalnej ceny, jaką powinien zapłacić DEFENSYWNIE nastawiony inwestor za akcje danej spółki wygląda następująco:

Liczba 22,5 wynika z pomnożenia maksymalnych, dopuszczanych przez Grahama wartości wskaźników C/WK (1,5) i C/Z (15) czyli 1,5 X 15 = 22,5 earning per share - zysk na akcje za ostatnie 12 raportowanych miesięcy. można podstawić również prognozę zarządu, jeśli ten wykazał się w przeszłości dużą skutecznością. book value per share - wartość księgowa na akcje

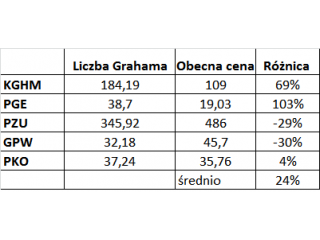

Jak wypadło moich 5 spółek przetestowanych "liczbą Grahama"?

źródło: opracowanie własne na podstawie danych z dnia 30.12.2014.

Niestety egzaminu tym razem nie zdały dwie spółki - PZU i GPW, okazując się pod względem "liczby Grahama" o 30% przewartościowane. Nie jest to oczywiście jeszcze powód do płaczu, tak samo jak poprzednie wyceny nie były powodem do hurraoptymizmu. Należy podkreślić, iż jest to tylko jedno podejście inwestycyjne i jeden wzór, który jest bardzo ogólny i powiedzmy sobie szczerze - bardzo niedoskonały. Nie bierze pod uwagę takich kluczowych czynników jak zadłużenie, emisje akcji, skup akcji własnych, politykę dywidendową, zdarzenia jednorazowe i sztuczki księgowe zawyżające zysk na akcje oraz działalność i kompetencje zarządów. Z tego względu zawsze sceptycznie podchodziłem do wszelkiego rodzaju "mechanicznych" sposobów selekcji spółek, do których metody Grahama się niewątpliwie zaliczają. Zawsze zadaje każdemu analitykowi, stosującemu tego rodzaju "naukowe" metody, jedno pytanie, na które żaden nie był w stanie udzielić mi odpowiedzi - "na ile wyceniłby menadżera pokroju Steve Jobsa?". Pocieszające w tym wszystkim jest to, że ogólnie rzecz biorąc moje spółki wciąż są średnio o 24% niedowartościowane względem swoich "liczb Grahama". Najwięcej potencjału wzrostowego według Grahama ma PGE, bo aż 103%, nieźle wygląda KGHM (prawie 70% niedowartościowania), gorzej już niestety PKO z zaledwie 4% marginesem bezpieczeństwa. Jednak per saldo, moje spółki wciąż mają dość spory, bo 24% tzw. "margines bezpieczeństwa". Nawet jeśli wartość rynkowej kapitalizacji PZU i GPW obniży się o te prognozowane 30%, to nie będzie to dla mnie jakikolwiek powód do niepokoju, gdyż jak zawsze podkreślam, jest to portfel wybitnie długoterminowy i przede wszystkim - dywidendowy. W moim podejściu nie obchodzi mnie tak naprawdę po ile akcje są notowane dzisiaj, za miesiąc, rok czy nawet za 5 lat ale jak wysokie dywidendy będą płaciły. W kolejnym wpisie pokuszę się o moją własną, autorską metodę wyceny spółek dywidendowych, właśnie w oparciu o takie radykalne nastawienie stricte dywidendowe, w którym wartość wewnętrzna nie odgrywa większej roli. A na koniec jeszcze mała niespodzianka - zapewne każdego Czytelnika ciekawi ile wynosi w tej chwili magiczna "liczba Grahama" dla całego indeksu WIG20 :-) Biorąc pod uwagę że umowny zysk całego indeksu to 155 pkt (C/Z=15 według stooq.pl)) a wartość księgowa to 1781,5 (C/WK=1,3 według stooq.pl), wyszło mi 2492 punktów, co oznacza, że przy dzisiejszej cenie 2315, nasz rynek jest wyceniany godziwie. Nie jest może zbyt tanio ale wciąż kupujemy z około 7,6% marginesem bezpieczeństwa. PS: dzisiaj Czytelnik na Facebooku podsunął mi ciekawą myśl - abym policzył te same wartości Grahama ale w oparciu o dane sprzed 5 lat. Jeśliby przyjąć dane z idealnego dołka na giełdzie w lutym 2009 to "liczba Grahama" dla WIG20 wyszłaby wtedy 2601 punktów. Nieco lepiej prezentowałaby się tzw. "wartość wewnętrzna", zrobiona backtestem, gdyż wyniosłaby w lutym 2009 aż 2863 punktów. Do tej drugiej wartości doszliśmy w 2011 roku i nawet ją sporo przekroczyliśmy (szczyt w kwietniu 2011 wyniósł 2938) aby potem spaść dużo poniżej i pozostać w strefie "niedowartościowania" aż po dziś dzień. Zachęcam do zapoznania się z poprzednim wpisem o tzw. "wartości wewnętrznej" Grahama (link poniżej):

https://longterm.pl/jesli-graham-ma-racje-mamy-tanie-akcje.html

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!