Dlaczego Warren Buffett nie kupiłby Berkshire?

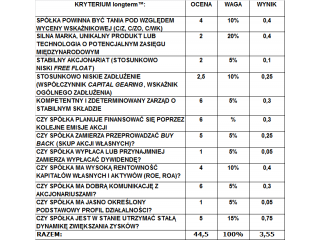

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). C/Z: 17 C/WK: 1,48 C/ZO: 12,41 W porównaniu ze średnimi dla całego S&P 500 (CZ=20 i C/WK=2,8) to drogo nie jest ale pomimo wszystko więcej niż 4 nie można dać. Ocena (w skali 1-6): 4

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Z Berkshire Hathaway żadna marka - Buffett i Munger umierają a wraz z nimi cała reputacja i marka. Oczywiście życzę tym dwóm dżentelmenom jak najdłuższego życia ale prawa natury są bezlitosne. Pierwszy z Panów obchodził w tym roku 84-te urodziny, drugi osiągnął okrągłą 90-tkę. Ocena (w skali 1-6): 2

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT) Free Float wynosi bardzo wysokie 69%. Ocena (w skali 1-6): 2

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) We wszystkich publikacjach i wypowiedziach, Warren Buffett podkreśla, że nie należy posiłkować się nadmiernie długiem a tu taka niemiła niespodzianka. Wskaźnik Ogólnego Zadłużenia wynosi wprawdzie dopuszczalne 53% ale już Capital Gearing sięga alarmującego poziomu 117% ! Sytuację ratuje wyjątkowo duży stos gotówki - 60 mld $ na koniec III kw. 2014. Ocena (w skali 1-6): 2,5

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE W tym miejscu czapki z głów. Buffett i Munger to tandem, który przejdzie do historii ludzkości jako najlepszy lub jeden z najlepszych. Ocena (w skali 1-6): 6

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Nie Ocena (w skali 1-6): 6

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Planuje ale dotyczy to tylko tzw. akcji B (Babe B), które Buffett kiedyś wyemitował aby zwiększyć ilość akcjonariuszy (początkowo stanowiły wartość 1/3 akcji A). W tej chwili jest to niemożliwe, gdyż ustalił limit 116 $ na akcje B, która w tej chwili jest handlowana po 150 $, z czego wynika, że Buffett zacznie wydawać kapitał Berkhire na inwestycje w akcje własne jeśli ich cena spadnie o 22%. Tylko dlatego, że dotyczy to akcji B, które są bardzo rozdrobnione i byłoby to w stanie zmniejszyć ogromny free float nie obniżam oceny i daje 5. Ocena (w skali 1-6): 5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Nigdy nie wypłacała i nie będzie. W tym miejscu kolejna, bardzo ale to bardzo niemiła niespodzianka. Zarówno Buffett, jak i jego wielki mentor - Graham, podkreślali zawsze istotność regularnie wypłacanych dywidend. He he - okazuje się, że dywidenda, owszem - jest dobra ale dla akcjonariuszy ale nie dla firmy jako takiej :-) Punkt widzenia zależy zatem od punktu siedzenia :-) Ocena (w skali 1-6): 1

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? ROE: 9,17% ROA: 4,21% Ocena (w skali 1-6): 4

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Tak, bardzo dobrą. Jedną z najlepszych na świecie. Ocena (w skali 1-6): 6

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Niestety nie, gdyż jest to mega konglomerat, złożony z kilkudziesięciu spółek, prowadzących zupełnie odmienne działalności podstawowe swoich biznesów. Ocena (w skali 1-6): 1

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Można by śmiało stwierdzić, że kupując akcje Berkshire, kupuje się fundusz największych amerykańskich korporacji - wśród firm wchodzących w skład Berkshire można znaleźć Coca Colę, IBM, Wells Fargo, Exxon Mobile, Heinz, Procter & Gamble, American Express, Walmart i Goldman Sachs. Jeśli zatem ktoś wierzy w długoterminowe prosperity Ameryki, to wierzyć musi w Berkshire i jego zdolność do generowania zysków nawet po śmierci Warrena Buffetta. Ocena (w skali 1-6): 5

PODSUMOWANIE I OCENA KOŃCOWA:

Spółka otrzymuje ocenę dostateczną z plusem (3,55 w skali 1-6), co plasowałoby ją wśród średniaków na naszym, rodzimym parkiecie. Berkshire nie wypłaca dywidendy, jest dość mocno zadłużona, nie jest skupiona na jednej działalności tylko stanowi jeden, wielki fundusz inwestycyjny. Nie sądzę aby Warren Buffett kupił akcje swojej własnej firmy, szczególnie biorąc pod uwagę dzisiejszą wycenę ponad 17 zysków rocznych (C/Z=17). Owszem, ustalił poziom ceny ewentualnego skupu akcji własnych ale dotyczący tylko akcji B (które są o wiele mniej ważne) a do tego jego pożądana cena jest 22% poniżej dzisiejszego kursu, co świadczy o tym, że sam właściciel dość dyplomatycznie daje znać, że spółka jest droga. Nie za bardzo również rozumiem sam model biznesowy i wartość dodaną dla akcjonariusza, bo przecież nie trzeba kupować akcji Berkshire, a zamiast tego, samodzielnie kupić akcje amerykańskich koncernów, wchodzących w jego skład , odwzorowując jego zachowanie i nie musząc płacić ponad 220 tysięcy dolarów za jedną akcje. "Liczba Grahama" dla Berkshire wynosi 216 000 $ za akcje wobec obecnej ceny 226 000 dolarów, czyli że i nauczyciel Buffetta - Ben Graham nie kupiłby akcji tej spółki. POZOSTAŁE 100 ANALIZ MOŻNA ZNALEŹĆ W ZAKŁADCE longterm.edu.pl/Analizy-Spolek.html

Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!