Netwise-Samsung z NewConnect

ANALIZA FUNDAMENTALNA NETWISE (NC:NTW)

Wybrane dane finansowe oraz wskaźniki

na dzień 14.12.2022 r.

Kurs 34,60zł

Kapitalizacja 35,2 mln zł

Liczba akcji 1 mln szt.

C/WK 2.46

C/P 1.49

C/Z 5.21 C/ZO 4.47

ROE 47.20% ROA 42.02%

Marża zysku brutto 35%

Przychody 12m 23,59 mln zł

Zysk netto 6,7 mln zł

Inwest. krótkoterm. 8 mln zł

Ev/P 1,19 Ev/Ebitda 3,39

Zadłużenie kap. własnego 0,12

Dług netto/EBITDA -0,77

Płynność bieżąca 9,7

Piotroski F-Score 7/9 (minusy: niska jakość zysku 0,54; spadek produktywności aktywów z 180% do 146% - to nadal wysoki poziom)

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Opis spółki

Spółka informatyczna z siedzibą w Warszawie, notowana na rynku NewConnect. Firma dostarcza aplikacje biznesowe i systemy klasy CRM (Customer Relationship Management) i PRM (Partner Relationship Management) oparte o technologie Microsoft. Spółka istnieje od 2008 roku. Od początku swojej działalności oferuje klientom system CRM hostowany we własnym Centrum Danych i realizuje wdrożenia za pomocą metodyk zwinnych (Agile). Założycielem firmy jest Jakub Skałbania, a Prezesem Zarządu Wojciech Sobczak.

Do grona klientów Netwise S.A. należą firmy z Niemiec, Danii, Holandii, Finlandii, UK, USA, Francji, Szwecji, Szwajcarii i Polski.

Spółka ukończyła ponad 170 wdrożeń CRM. Wśród odbiorców usług znajdują się takie spółki jak: Promise, ScandicSofa, Lewiatan, Ciech, Plus, Insta, Itaka, Barentz, Hempel, Nowy styl group, PMP.

Rynek CRM na świecie cały czas rośnie. W Stanach Zjednoczonych wzrost 2021 vs. 2020 wyniósł +9%, a szacowany CAGR (skumulowany roczny wskaźnik wzrostu) do 2028 roku wynosi ponad 12%.

źródło

Netwise S.A. jest pierwszym w historii polskim integratorem, który wygrał ranking Deloitte Fast50 CE (w 2012) i został uznany przez Microsoft Zwycięzcą rankingu Reseller of the Year w Europie (2015). W 2014 roku założyciel Netwise S.A., Jakub Skałbania, został wybrany przez EY jednym z 12 finalistów Rankingu Przedsiębiorca Roku (EY Entrepreneur of the Year).

NETWISE USA

W 2018 roku, po wyjeździe do Stanów Zjednoczonych założyciel Netwise S.A. powołał do życia Netwise USA, spółkę realizującą usługi na terenie USA za pomocą centrum rozwojowego zarządzanego przez Netwise S.A. w Polsce. Od 2018 roku zespół Netwise S.A. tworzy technologię dla start-upu InsurTech – Nsure.com, który jest pierwszą w USA cyfrową agencją ubezpieczeniową pozwalającą w oparciu o technologię szacować ryzyko i kupować ubezpieczenia (nieruchomości, samochodów i inne) w kilkadziesiąt sekund. Nsure.com wzbudził wielkie zainteresowanie mediów w Stanach Zjednoczonych, a technologia i sposób działania opisane zostały m.in. w Fast Company (wywiad z Jakubem Skałbanią).

źródło

Tutaj należałoby wyjaśnić strukturę w jakiej znajduje się podmiot amerykański. Spółka NetWise S.A (polska) jest developmentem dla spółki USA. Podmiot z USA jest więc jedynie typowo sprzedażowym instrumentem. W USA rzadko odbywają się techniczne kwestie związane z biznesem. Praktycznie wszystkie prace jakie spółka z USA wygrywa są przekazywane do NetWise S.A.

WIĘCEJ O PRM

Netwise S.A jest autorem jedynego na świecie systemu typu PRM (Partner Relationship Management) do zarządzania siecią sprzedaży, franczyzami i partnerami handlowymi opartymi o platformę Microsoft Azure i Dynamics 365. System Netwise PRM został certyfikowany przez Microsoft i oferowany jest w sklepie AppSource dla klientów na całym świecie.

Netwise PRM oferuje funkcjonalności pozwalające organizacjom centralnym na zarządzanie pełnym cyklem życia partnerów handlowych od procesu ich pozyskania, przez onboarding aż po realizację potencjałów, grywalizację i rozwój pracowników. Rozwiązanie pozwala także na integracje z systemami PoS poprzez sugerowanie akcji (next-best action) dla pracowników i partnerów obsługujących klientów końcowych.

JAKUB SKAŁBANIA MVP

Jedyny Polak, który dysponuje tytułem Microsoft MVP (most valuable professional) systemów CRM. Tytuł posiada od 13 lat i jest on odnawiany co rok w styczniu przez Microsoft. Spółka (Microsoft) ocenia całokształt wiedzy, udzielania się w konferencjach, wzmianki i prowadzenie blogów oraz podcastów, mentoring, pomoc innym. MVP nie jest tytułem komercyjnym, o co również dba Microsoft. Do aktywności za które otrzymuje się tytuł nie wliczają się więc komercyjne działania. Odpłatne dokonania nie są uwzględniane w ocenie. Nie jest to tytuł jak wiele innych, które po prostu można sobie kupić.

Co za to daje tytuł? Na przykład benefity techniczne, różnego rodzaju subskrypcje i licencje, ale również wartością dodaną jest samo postrzeganie osoby przez Microsoft i ludzi tam pracujących, co z pewnością pomaga również w uzyskiwaniu profitów komercyjnych.

Na rynku polskim ten tytuł jest mało rozpoznawalny, z reguły wszelkie benefity więc dotyczą zagranicznych działań.

źródło

NAGRODY OD MICROSOFT ZA WSPÓŁPRACĘ W 2022 R.

Coroczne wyróżnienia przyznawane są firmom partnerskim, które wykazują się szczególnymi kompetencjami w zakresie innowacji i wdrażania u klientów rozwiązań opartych o technologię. Oczywiście wśród laureatów znalazł się również Netwise, ale nie tylko.

Globalnie Microsoft współpracuje z 400 000 partnerów w ponad 225 krajach i regionach. W Polsce spółka ma już prawie 7,5 tysiąca takich firm. Wśród rozdanych nagród skupię się na spółkach giełdowych.

Wyróżnienie w kategorii New Star: ISV & StartUp trafiło do Ailleron S.A. Nagrodę przyznano za sukces w realizacji strategii cloud-first na trudnym, regulowanym rynku, dojrzałość architektury produktów i inwestycje w szybki rozwój kompetencji pracowników.

Spółka była omawiana szerzej na łamach forum w maju 2021 r., zapraszam do zapoznania się również z jej analizą: https://forum.longterm.pl/post/1216437

Partner Roku ISV to firma Tenderhut S.A. Organizacja ta w ostatnich latach znacząco zwiększyła wykorzystanie technologii Microsoft zarówno w zakresie oprogramowania korzystającego z chmury obliczeniowej Azure jak i osprzętu do wirtualnej rzeczywistości HoloLens. Ostatnie półtora roku współpracy zaowocowało nowymi produktami dla branży medycznej i sektora przedsiębiorstw. Tenderhut S.A. aktywnie sprzedaje swoje rozwiązania również firmom z branży farmaceutycznej. Finalistami w tej kategorii byli: Piwik PRO oraz Ebicom. W czerwcu 2022 roku TenderHut był także po raz drugi finalistą w globalnym konkursie Microsoft Partner of The Year w kategorii Mixed Reality. Z uznaniem kapituły konkursu spotkało się wówczas rozwiązanie Holo4Labs wdrażane w największych laboratoriach badawczych na świecie.

“Kolejny już raz, doceniając pracę naszych spółek SoftwareHut, Holo4Labs, Holo4Med, Zonifero i Grow Uperion Microsoft zaliczył technologiczną grupę kapitałową TenderHut do grona swoich kluczowych partnerów” – powiedział Robert Strzelecki, prezes zarządu Grupy TenderHut. “Nagroda Partner Roku ISV w Polsce to dla nas ogromne wyróżnienie i zaszczyt. To także potwierdzenie, że jesteśmy na właściwej ścieżce rozwoju przy boku rzetelnego partnera. Dzięki Microsoft coraz prężniej działamy nie tylko w Europie i USA, ale również na wymagających azjatyckich rynkach” – dodał dziękując Microsoft za wsparcie na międzynarodowej arenie.

Tenderhut na forum było omawiane już kilkukrotnie. Pozostawiam również linki do analiz tej spółki:

listopad 22: https://forum.longterm.pl/post/1322036

sierpień 21: https://forum.longterm.pl/post/1227847

listopad 21 (Zonifero): https://forum.longterm.pl/post/1251560

W kategorii Partner Roku Business Applications nagrodę otrzymała firma Xplus S.A., która realizuje projekty Dynamics 365. Nagrodzono ją za zaangażowanie w budowanie holistycznego podejścia branżowego, za tworzenie własnych rozwiązań wspierających klientów w automatyzowaniu procesów biznesowych, a także ponadprzeciętne wzrosty sprzedaży oraz wprowadzanie innowacji, co zostało docenione na poziomie światowym, czego wyrazem jest zaproszenie do prestiżowej grupy Partnerów Dynamics: Microsoft Business Applications Inner Circle. Finalistami w tej kategorii byli: Netwise i PwC.

Xplus to kolejna spółka, której zapewne warto się przyjrzeć myśląc o czymś podobnym do Netwise. Xplus również jest spółką z NC, która systematycznie zwiększa przychody oraz zyski.

Na czym rośniemy?

Około 25% przychodów spółki pochodzi z rynku amerykańskiego. Spółka obecnie posiada 5 klientów w stanach. Jakub zaznacza, nie jest to wynik marketingu i PRu. Ciężko jest zbudować coś małej firmie na rynku amerykańskim. Nie ma tam miejsca dla takich rybek. Tym bardziej jeśli sama spółka nie jest typowo amerykańskim podmiotem. To, że NetWise udało się postawić i rozruszać centrum w USA jest po części dużym szczęściem, a po części zasługą pierwszego dużego klienta na tym rynku. Tylko dlatego, że w firmie tej pracowali Polacy, którzy docenili jakość, którą oferuje Jakub Skałbania i w zasadzie chcieli go wciągnąć w szeregi swojej firmy, udało się pozyskać wspomnianego klienta.

Swoją drogą lubię takie szczere wypowiedzi, które są okraszone skruchą. Zarząd nadal uważa, że budowanie swojej pozycji na rynku USA będzie trudne bez wsparcia jakie dostają od swoich klientów (czyli jest to transakcja z korzyścią dla obu stron / marketing drogą pantoflową).

Jakub mówi, że owszem wyszło im to, że klient, któremu pomagają przekroczył kapitalizację 1 mld i jest już unicornem, ale to za mało aby powiedzieć, że NetWise wyszedł biznes. Nadal jest długa i ciężka droga przed spółką i konieczne będzie nadal ogromne szczęście.

Przychody rosną stabilnie z każdym kwartałem co rzadko się zdarza przy tak małych spółkach i rynku NewConnect, ale ciekawe są skoki wykazywanego zysku:

Pierwszy przeskok był widoczny w okresie 2020/21, teraz w przypadku wyników za II kw. spółka znów przedstawiła skok w zyskach i III kw. potwierdził, że nie jest to jednorazowy wyczyn. Spółka zmieniła strategię i podejście do klientów. "Nie zaczynamy projektów kiedy nie widać jak to miałby się przełożyć na klienta i jego wartość. Nie robimy projektów ot tak. Nie robimy wdrożeń na zasadzie 'bo fajnie jest wdrożyć u nas CRM' " - mówi Jakub Skałbania o nowej strategii. Innym słowem: róbmy mniej, ale skupmy się na tych najbardziej efektywnych działaniach.

Prezes sam mówi o tym, że rozumie iż może to wydawać się dziwne: przychodzi klient i prosi aby wdrożyć CRM, a NetWise mówi: fajnie, że chcesz być naszym klientem, ale nie potrzebujesz tego, nie opłaca Ci się, nie przełoży Ci się to na odpowiedni wynik, tylko my na Tobie zarobimy". Sami odrzucają potencjalnych klientów, a z drugiej strony mówią, że klienta nie jest łatwo pozyskać.

To mi przypomina bardzo znaną zasadę Pareto 80/20, która mówi, że 20% naszych działań generuje 80% benefitu i odwrotnie. Każdy to zna, każdy coach o tym uczy, ale mało kto tą zasadę wdraża przez co przepalamy czas na mało efektywne czynności i nisko rentowne działania. NetWise jest takim wyjątkiem: dokładnie to właśnie robią - selekcjonują i wybierają tylko działania klasy AAA.

"Skąd wzrost przychodów, ale jeszcze większy wzrost zysków? Ze skupienia się na właściwych klientach" - odpowiada członek zarządu.

„W zeszłym roku zdecydowaliśmy się na zmianę naszej struktury. Postawiliśmy na więcej zespołów o mniejszej liczbie osób. Każdy jest samoorganizujący się. Budujemy firmę na zaufaniu. Łączą nas ogromne ambicje i przyjazna atmosfera. To działa” – twierdzi Jakub Skałbania, Chief Growth Officer w Netwise.

źródło

CRM to nie wdrożenie poczty albo teamsa - można być po prostu na niego niegotowym. To ten sam case co z pareto. Coach uczy nas jednego, ale jeśli nie jesteśmy na to gotowi to nie uwierzymy, że metoda ta działa i jej po prostu nie wdrożymy w pełni tak jak powinna ona przebiegać. Tak samo jest ze wdrożeniem CRM - nie każda firma nawet jeśli chce takie rozwiązanie - jest na nie gotowa. Wiele firm zaprasza coachów aby zmienili biznes, ale tak naprawdę robią to bo jest taka moda. Nie są gotowi na zmiany. Wdrożenie CRM w firmie wygląda identycznie. Dlatego NetWise, jeśli widzi, że klient tak naprawdę nie jest gotowy na zmianę myślenia i w pełni wykorzystanie CRM to po prostu z niego rezygnuje.

"Rośniemy i mamy ambicje oraz plany, by robić to nadal. Wspiera nas w tym dobra reputacja, jaką mamy u naszych klientów, a także to, że potrafimy przyciągać do firmy najlepszych ekspertów w obszarze CRM – uważa Jakub Skałbania, Chief Growth Officer i członek zarządu Netwise S.A. - Nasza strategia na następne miesiące ma parę poziomów. Mogę tylko zdradzić, że już niedługo znów będziemy mogli zaskoczyć rynek naszym kolejnym ruchem, jakiego w polskim CRM jeszcze nie było" - podkreśla.

Jak wygląda praca w Samsungu... ops, przepraszam Netwise

Wspominałem wielokrotnie, że osobiście inwestując na giełdzie spółki wybieram tak jakbym miał w nich pracować bądź być ich właścicielem. To dla mnie ważne. Wierzę w dobrą atmosferę w pracy, komfort psychiczny, który przeradza się w sukcesy firmy. To, że pracownikowi trzeba ofiarować zaufanie. Nie zawsze oznacza to pełną swobodę i brak kontroli czy monitoringu. Jednak jeśli naprawdę wierzymy w ludzi możemy zadziwić się ich kreatywnością! Wierzę, że zgrany zespół to wartość, która pozwala rozwijać się wszystkim, ludziom zawodowo, firmie jako biznes, klientom jako odbiorcy z dobrym narzędziem. Spółka jako miejsce pracy jest czymś co ciężko wycenić, podczas analizy jednak stawiam na to aby poznać i ten obszar, poczuć że tutaj wszystko gra. Upewnić się, że atmosfera w pracy jest zdrowa. To jak żyzna gleba, która jest podstawą, bez dobrej ziemi może i coś nam wyrośnie, ale czy będą to najlepsze pomidory?

"W każdym projekcie dbamy żeby ludzie Netwise nie byli zmęczeni, zdenerwowani i nie musieli siwieć przez zachowanie klienta." - Jakub Skałbania

W wywiiadzie dla CRN Polska odpowiedział "tak, da się to zrobić." Kultura organizacyjna jest dla nich ważna. Zależy im na tym aby fluktuacja pracowników była niska. Oczywiście budowanie takiego zespołu będzie wiązało się też z zwiększą presją płacową. Czasem klient jest po prostu odrzucany. Firma stawia na to aby pracownik był zadowolony co ma przełożyć się na jego efektywność i kreatywność. Zawalony zadaniami pracownik przepala się zawodowo - to nie jest coś z czym można pogodzić się w CRM. Niestety taka filozofia sprawia, że nie można też na siłę przydzielać dodatkowych nadmiarowych projektów pracownikom. Jest to znów stawianie na jakość, kosztem ilości.

Netwise przypomina mi dlatego Samsunga. Niedawno przeczytałem książkę "Republika Samsunga" pozwolę sobie wkleić cytat mówiący o tym jak B.C. budował firmę na samym początku gdy ta jeszcze zajmowała się warzywami, a nie elektroniką:

"Uważnie dobieraj pracowników, ale gdy już ich zatrudnisz, powierzaj im śmiało zadania." Jego filozofia przypominała tę wprowadzoną przez japońskie zaibatsu, w których rządząca rodzina wyznacza wizję, a kierownictwo realizuje ją z pominięciem mikrozarządzania. (...) Samsung wykazywał obsesję na punkcie kształtowania dożywotnich pracowników o szerokiej specjalizacji - takie osoby nazywano "Ludźmi Samsunga" (...) Firma była rodziną, a rodzina firmą. "Samsung traktuje ciebie najlepiej, to oznacza, że jesteś najlepszy." - głosi motto firmy. (...) Stworzył potężny dział HR, nadając mu uprzywilejowaną pozycję pośród innych jednostek zrzeszonych w Grupie. Dział HR jest tak naprawdę liderem - Rola działu HR jest tu zupełnie inna niż w zachodnich firmach."

W Netwise widzę te same wartości. Jakub Skałbania podczas wywiadu dla CRN Polska wspomina, że nie raz zarzucano im, że nie zatrudniają kolejnych osób skoro mogliby prowadzić więcej projektów bo mają takie zgłoszenia. Zamiast 70 pracowników mogliby mieć 200 i osiągać większe przychody i zyski. Jego odpowiedź jest prosta: "ale my osiągamy dzięki 70 pracownikom przychody jak spółki, które mają 200 pracowników. Nie mamy takiego modelu 'złapaliśmy projekt to poszukajmy ludzi na rynku' "- tutaj można byłoby się odnieść do fragmentu gdzie Samsung również nie stawiał na krótkie umowy, ale tworzenie dożywotniego pracownika, gdzie praca dla Samsunga była już samym w sobie prestiżem. Swoją drogą warto wiedzieć, że jeszcze na początku roku Netwise posiadał tylko 50 pracowników, tutaj również widać skok zatrudnienia.

"Obecnie na rynku dominuje body leasing, który polega na tym, że najpierw spółki wygrywają przetarg, a dopiero później pozyskują zespół do jego realizacji. Znajdują się w nim ludzie, którzy nie zawsze wcześniej ze sobą współpracowali. Zdaniem szefa spółki taki model źle wpływa na efektywność." - mówi CEO

"Ponieważ mamy ludzi inhouse i to są ludzie, którzy spędzają wspólnie czas w pracy i poza nią. Część się pewnie lubi, część pewnie nie ale robimy to... nie chcę tutaj używać słowa "rodzina" ale robimy to aby atmosfera działała tak jak trzeba i żeby ludziom się chciało. Nie możemy dopuścić do tego że zarobimy na projekcie 100-120% marży, a stracimy pracownika, który brzydko mówiąc musiał się użerać z klientem."

Samsung może brzmiał bardziej pompatycznie - ja jednak widzę podobną filozofię, którą cenię, a opinie o pracy w internecie potwierdzają, że Netwise jest dobrym, wymarzonym miejscem.

Tak samo Samsung tłuk ciągle swoim pracownikom, że dla zarządu jakość jest najważniejsza, nawet jeśli ma to skutkować mniejszą wyprodukowaną ilością urządzeń. Nie było to łatwe i zmiana podejścia trwała latami. W wypowiedziach Jakuba Skałbania również słyszy się nacisk na jakość usługi i budowanie zespołu.

KILKA OPINII NT. PRACY, ZACZERPNIĘTYCH Z INTERNETU

"Ja zacząłem pracę właśnie i cały proces rekrutacji był super, o ile nie najlepszy do tej pory, wszystko na czas, poważni ludzie na rozmowach i fajny Feedback i zadaniach."

"Świetna atmosfera pracy. Wiele firm mówi o dobrej atmosferze, zapewnia o tym, że pracują z pasji a w Netwise to się po prostu dzieje. Imponuje mi dojrzałość ludzi i ich zaangażowanie. I jak mało gdzie mam poczucie swobody działania i autonomii do podejmowania decyzji. Myślę, że nie jestem w tym sama"

"No dobra, to był najlepszy wyjazd na jakim byliśmy :)"

"Pracowałem tam 4 lata fajnie było, miło wspominam :)"

"Bardzo fajna firma. Przyszedłem, bo ściągnął mnie kumpel i póki co nie żałuje. Ale jestem krótko, wiec może mi się zmieni xD"

"Czym wyróżnia się Netwise? Oprócz ambitnych projektów, atmosferą pracy. Atmosfera w Netwise jest bardzo ważnym aspektem codziennej pracy :). W Netwise dba się o to, żeby pomimo dynamicznego rozwoju, firma pozostała miejscem w którym wszyscy bardzo dobrze się znamy - niezależnie od zajmowanego stanowiska. Nie rozumiem negatywnych komentarzy. Są dni/projekty lepsze i gorsze, ale Netwise to jedna z najlepszych firm w jakich pracowałam, na co składają się ludzie + atmosfera + doświadczona kadra zarządzająca, dbająca o stabilność pracowników."

Odbieram więc wrażenie, że to co mówi CEO nie jest tylko pustym chwaleniem się i snuciem marzeń (przecież każdy lider myśli, że w jego firmie pracuje się najlepiej

:) ). On faktycznie mówi o tym jak jest.

Mamy też wpis niezadowolonego potencjalnego pracownika, który nie dostał odpowiedzi po rozmowie rekrutacyjnej. Wpis jednak został usunięty po uzyskaniu odpowiedzi z działu HR. Sukces - gość został udobruchany. Podoba mi się za to odpowiedź z HR, gdzie śmiało Pani Agnieszka bierze winę na siebie, zacytuję początek: "Hej! Pewnie rozmawiałeś ze mną i jest mi niezmiernie przykro, że nie otrzymałeś odpowiedzi. Rzadko się to zdarza, bowiem 99% osób dostaje ode mnie informację zwrotną. Przepraszam za brak odpowiedzi. Odnosząc się do finansów..." Nie ma tutaj owijania w bawełnę i braku winnych. Szacunek. Później oczywiście omówiono również wszelkie kwestie sporne, to dlaczego pracownik nie został wybrany, jak całą rekrutację widział HR.

Problemy ze zmianą modelu kupowania licencji

Koniec tego dobrego o spółce, jest pewne zdarzenie które wyciągnęło ryzyka i wepchało Netwise w niewygodną sytuację, nie jest to coś wywracającego całkiem domek z kart, ale daje nam obraz jak silnie Netwise może być zależny choćby od decyzji Microsoftu (konkurencja również):

W ostatnim czasie Microsoft dokonał zmian w modelu sprzedaży licencji narzędzi. Szczycili się początkowo, że narzędzia w chmurze charakteryzują się wysoką elastycznością. Teraz nieco zostało to zaburzone.

W modelu CSP można było płacić co miesiąc abonament i w zależności od potrzeb wybierać składniki za które płacimy. Jeśli cyklicznie, na czas kampanii potrzebujemy danych narzędzi, ale po 2 miesiącach już nie elastyczność sprawiała, że co miesiąc mogliśmy płacić nieco inną kwotę i wybierać za co konkretnie chcemy płacić - dobierać licencje, które nas interesują.

W nowym modelu MCE nadal zachowano elastyczność wyboru comiesięcznego, ale ceny podniesiono o ok. 25-30%. Jeśli klient zamierza pozostać przy starych cenach musi wybrać abonament roczny. Wtedy kupuje pełen, szeroki pakiet narzędzi i elastyczność znika. Jeśli chcemy z danego narzędzia korzystać tylko przez miesiąc i tak musimy go opłacać w ramach rocznego abonamentu.

To burzy tak naprawdę elastyczność, bo gdy chcemy ją zachować ok. 30procentowa różnica w cenie sprawia, że większość firm odczuje brak opłacalności i dla bezpieczeństwa zdecyduje się na pełen pakiet. Jeśli tego nie zrobi to może się okazać, że nagle jednak będzie potrzebował większej ilości narzędzi i nie ma do nich dostępu - narazi się na dodatkowy koszt. Są to jednak usługi, które w dużej mierze dostarcza właśnie Netwise jako pośrednik i jego w tym głowa, aby narzędzia były dobrze dobrane. Obiecując elastyczność jakiś czas temu to Netwise teraz obrywa i musi tłumaczyć, że koszty jednak wzrosną i elastyczność nie jest już tak duża jak to było jeszcze niedawno.

To pokazuje, że Netwise jest mocno zależny od tego co tak naprawdę robi Microsoft i nie ma wpływu na wiele decyzji. Nie pozostaje nic innego jak przełknąć tą niesmaczną pigułkę.

Z jednej strony wzrost kosztów jest zrozumiały i klienci są w stanie to zaakceptować. Jednak rozbija się tutaj wszystko głównie o obiecaną elastyczność która powoli znika i pojawia się nić nieporozumienia między klientem, a Netwise - trzeba tłumaczyć dlaczego na stronie Microsoftu ceny są niższe (abo roczne), a Netwise pobiera więcej (bo zostaje przy elastycznym modelu).

Jest to więc przede wszystkim obciążające dla spółki ze względu na konieczne tłumaczenia nowej sytuacji. To netwise dobierał licencje tak aby były wykorzystywane tylko te potrzebne. Teraz cena jest narzucona z góry i nie ma pola wyboru. Pamiętajmy, że nie wpłynie to na marże. Netwise nie zmienia w tym wypadku kosztów za własną usługę. Wszelkie różnice kwot wpłyną jedynie na klienta końcowego, na niego są przerzucane. Tak jak wspomniałem, dla netwise jest to przede wszystkim obciążające w taki sposób, że musi tłumaczyć klientowi iż ten od dziś nie ma już wyboru i nie da się rezygnować z niektórych licencji aby było taniej, bądź owszem ma wybór ale wiąże się to z podwyżkami o ok. 30%.

Więcej o finansach

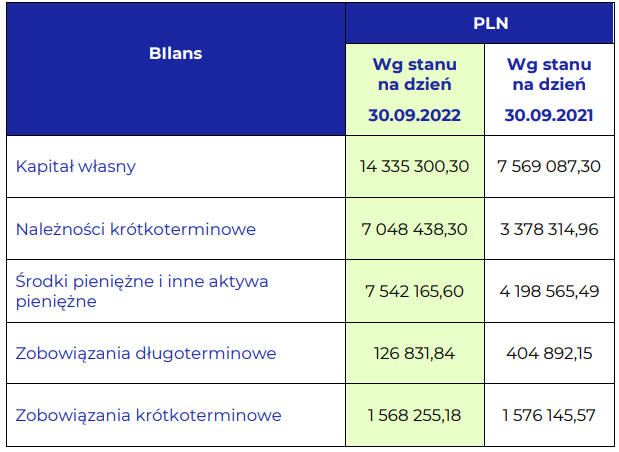

Kapitały własne wzrosły o 89% r/r., należności krótkoterminowe o ponad 108%, a inwestycje krótkoterminowe o 71% (w tym środki pieniężne o 79%). Spółka posiada stosunkowo niewielkie zadłużenie. W ujęciu netto nie ma go wcale (przeważa gotówka nad zadłużeniem).

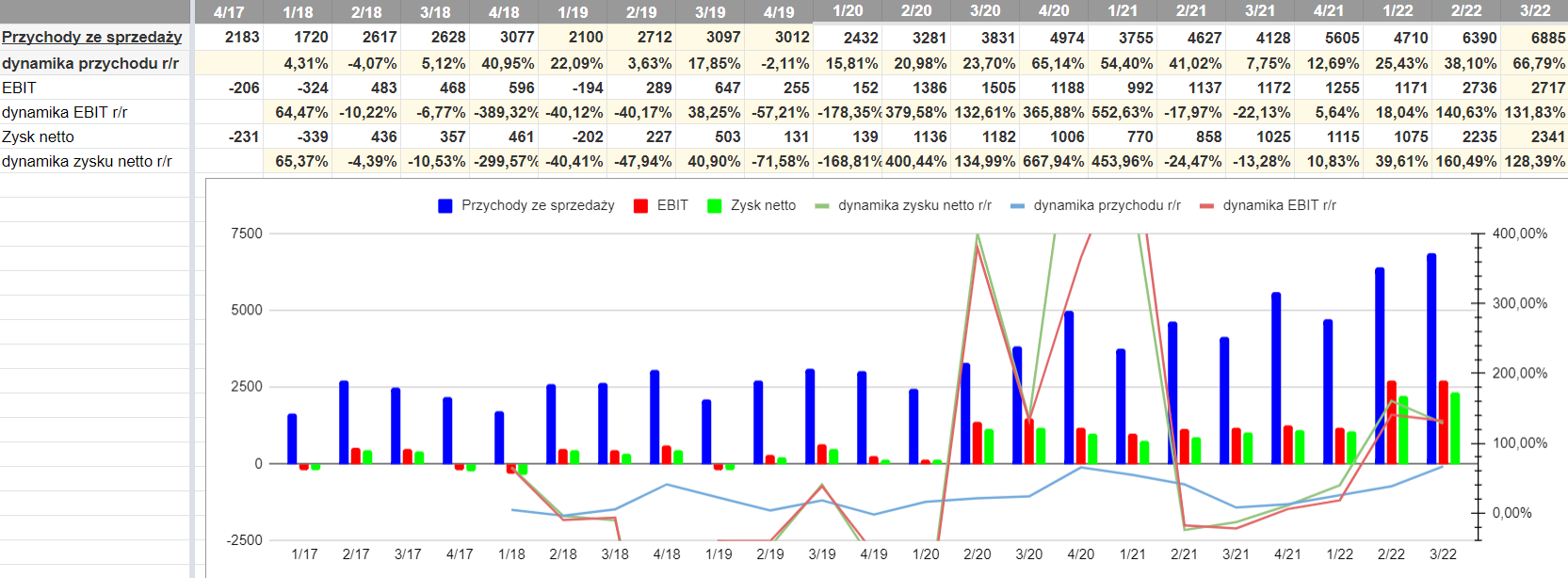

Jako, że Netwise rośnie skokowo, chciałem na wyniki spojrzeć nieco szerzej, tak abyśmy mogli zobaczyć co działo się przed pandemią i jakie etapy firma przechodziła.

Widzimy, że tak naprawdę do I kw. 20 r. przychody jak i zysku wykazywały można by rzec dość stały poziom. Brak tutaj dynamiki wzrostu. Ta była bliska zera, raz notowano spadek, raz wzrost. Pierwsze zmiany w 2020 r. i zapewne również wpływ pandemii i rozwój cyfryzacji przełożyły się na to, że Netwise również było łatwiej się wybić i narzucić lepszą marżowość. Tutaj przychody zaczęły już rosnąć od 20% r/r, do nawet 65% r/r. Zyski przyjęły niebotyczne wzrosty liczone w setkach procent. Nieco odbiło się to na początku 2021 r., gdzie dynamika zysków zanotowała ujemne wartości, ale po tak dużym nagłym wzroście delikatny spadek to jedynie stabilizacja. Przychody lekko spowolniły - rok 2021 r. był okresem, który wprowadzał nieco uspokojenia.

Ostatnia zmiana strategii znów sprawiła, że widzimy na wykresie trampolinę wzrostu, tak przychodów jak i zysków. Mamy dopiero odczyt dwóch kwartałów po wzroście i rok do roku kolejne dwa zapewne również odnotują imponujący wynik, jednak ja uwzględniłbym to, że spółka rośnie skokowo i nie spodziewałbym się już tak dużego wzrostu kwartał do kwartału.

Średnia z 5 lat wzrostu przychodu to 24% r/r. W przypadku EBIT to już 56% r/r, a w przypadku zysku netto to 74% r/r. Należy brać pod uwagę, że średnia obejmuje w sobie skoki, więc zakładam, że powinniśmy zobaczyć wzrosty niższe od wyliczonej średniej.

Można się pokusić aby spojrzeć na spółkę pod kątem "zasady 40", która mówi, że najlepiej rozwijające się startupy powinny przekroczyć łącznie 40 punktów po zsumowaniu dynamiki przychodu (za ostatni rok, ale ja wezmę średnią z 5 lat) oraz marży brutto (niektórzy dopierają inne składniki cząstkowe).

Śr. dynamika przychodu to 24%, a marża brutto obecnie wynosi 35%. Po zsumowaniu otrzymujemy więc 59 pkt, co jest wartością wyższą od 40, tym samym NetWise wpisywałby się w zdrowo rozwijającą młodą spółkę informatyczną.

Istnieje jednak ryzyko, że historyczne skokowe wzrosty nie będą powtórzone w przyszłości. Pozostanie nam wolniejszy wzrost. Z reguły niewiele spółek z wynikami ponad 40 jest w stanie utrzymać taką wartość dłużej. Jedynie ok. 1,6% firmom to się udaje w perspektywie powyżej 10 lat. Netwise powinien dać radę utrzymać okolice 40 punktów nawet jeśli odnotuje dynamikę przychodów niższą niż średnia z ostatnich 5 lat. Przynajmniej w najbliższym okresie. Ciężko jest prognozować sytuację na okres kilku lat, a co dopiero dziesięciu.

Wyniki spółki, która większość przychodów realizuje za granicą, wspierają także mocne w ostatnim czasie euro i dolar. Wiele więc będzie zależało od kursu w najbliższych okresach.

Potencjalna DYWIDENDA

Dywidenda jest czymś częściej spotykanym niż skup akcji dlatego zacznę od niej.

Spółka nie jest dywidendowa, ale po pierwszym większym skoku zysków zdecydowała się przeprowadzić podział zysków i wypłaciła za wynik z 2020 r. 2zł/akcje, tym samym przekazała ok. 58% zysku netto akcjonariuszom.

To czysto hipotetyczne, ale: Gdyby po kolejnym skoku jaki się teraz odbył znów zdecydowałaby się przekazać 58% zysku netto, a IV kw. byłby powtarzalny z II i III, to moglibyśmy szacować dywidendę na kwotę:

Zysk netto I kw: 1075 tyś

Zysk netto II kw: 2235 tyś

Zysk netto III kw: 2341 tyś

Prog. Zysk netto IV kw: 2200 tyś

1075+2235+2341+2200=7,851 mln zł

7,851*58%

4,553 mln zł przekazane na dywidendę

1 018 129 - liczba akcji

4,553/1,018=4,47zł dywidendy / akcję

co przy obecnym kursie 34,8zł dałoby nam stopę 12,8%

Jeszcze raz zaznaczę, spółka nie ma określonej polityki dywidendowej i jest to typowo hipotetyczne wyliczenie, gdyby okazało się, że znów dokona podobnego ruchu jak przy ostatnim skokowym wyniku. Nie wiemy czy zdecyduje się na wypłatę dywidendy za zyski z 2022 r. Jednak mamy już pierwsze kroki w stronę dzielenia się zyskiem. Spółka dba o pracowników i choć jest mało popularna zamierza również dbać o akcjonariuszy :)

Skup akcji własnych

Zamiast dywidendy spółka zdecydowała się na skup akcji własnych. Tylko idzie on niezwykle opornie trzeba przyznać.

Spółka od dnia 18 sierpnia 2022 r. realizowała skup akcji własnych na podstawie uchwały nr 22 ZWZ z dnia 18 lipca 2022 r. Do dnia publikacji raportu za III kw. Spółka skupiła 2 651 sztuk akcji po średniej cenie zakupu 33,49 PLN.

Spółka docelowo zamierza skupić 101 813 akcji w okresie do 5 lat.

Do dnia ostatniej informacji o zakupie spółka nabyła 10 558 szt. czyli nieco ponad 10% planowanej puli. Średnia cena wynosiła 33,73 PLN.

W ramach Zaproszenia, w wyniku rozliczenia transakcji nabycia Akcji Nabywanych w dniu 7 Grudnia 2022 roku, Spółka nabyła łącznie 7.147 akcji. Zaproponowana cena to 35zł.

Dla mnie jest to o tyle pozytywny sygnał, że inwestorzy niechętnie oddają akcje po tej cenie. Prędzej zachęciło to ich do przyglądnięcia się bliżej spółce. Gdyby udało się dopełnienie skupu otrzymamy 10% obecnej wartości. Zobaczymy ile osób jeszcze zgłosi się bezpośrednio do spółki w celu sprzedaży. Z rynku zbieranie idzie opornie. Przy obecnej cenie bliskiej 35zł ciężko też inwestorom dokonywać zbierania większej liczby w celu odsprzedaży spółce po 35zł (drobna groszowa różnica nie wystarcza na pokrycie kosztów transakcji), dalszy skup może zostać utrudniony. Czy wtedy spółka zdecyduje się jednak wrócić do wypłacenia reszty w formie dywidendy?

Tak długo jak spółka skupuje akcje, okolice 35zł mogą stać się solidnym wsparciem. Ciężko o to aby kurs spadał poniżej tego poziomu. Jak widzimy pod kątem ilości akcji planowanych do skupu, jest to solidna bariera. Średni wolumen wynosi 166 akcji, planowany skup obejmuje więc 549 dni średniego wolumenu.

Analiza techniczna

Dział analizy technicznej dla spółki możecie znaleźć pod tym adresem: https://forum.longterm.pl/post/1212924

a chcąc poprosić o przeprowadzenie świeżej analizy AT powinniście skierować się do tego działu (do czego również gorąco zachęcam): https://forum.longterm.pl/post/1001330

Podsumowanie

Netwise nie jest popularną spółką wśród inwestorów, a szkoda. Jak na rynek NewConnect dobrze radzi sobie ze skalowaniem przychodów. Spółka nie wyklucza przeniesienia notowań na główny rynek GPW, ale obecnie nie jest to priorytet. — "Skupiamy się na rozwoju biznesu i nie potrzebujemy nowego finansowania zewnętrznego" — mówi prezes.

Spółka spokojnie robi swoje i idzie do przodu. Podoba mi się jej filozofia zarządzania. Pracownik stawiany na pierwszym miejscu - dla mnie to fabryka ekspertów. Stawianie na jakość i komfort pracownika, aby ten był jeszcze bardziej efektywny. Wybieranie klientów najbardziej dochodowych i tych, którym usługa faktycznie się przyda i zmieni ich biznes, a nie łapanie wszystkiego jak leci. Osobiście inwestując w spółki zadaje sobie pytanie "czy sam chciałbym tam pracować?" - analizując spółkę, tak - czuję że mnie to jara, widzę po opiniach pracowników i tym jak firma osiąga cele, że jest to miejsce gdzie jednostka również może rosnąć - gdy rośnie jednostka, rośnie firma.

Skup akcji pokazuje, że cena 35zł przez inwestorów oceniana jest jako mało atrakcyjna. Może być ciężko wyrwać się obecnie z tego poziomu cenowego, ale dla mnie to też pozytywny znak - jest to twarde wsparcie. Istnieje ryzyko, że zawiesimy się w ruchu bocznym na dłużej, ale tak długo jak spółka zwiększa wyniki (nawet jeśli dynamika opadnie) to dla długoterminowego inwestora, który chciałby Netwise na lata może to przerodzić się w okazję do zbierania akcji na mało płynnym w końcu rynku.

Nie zapominajmy jednak również o ryzykach. Spółka jest niewielka. Jakub Skałbania sam przyznaje, że mieli wiele szczęścia i wcale nie łatwo rozpycha się na rynku. Można mówić, że w Polsce spółka jest innowacyjna, bo ciężko o kogoś kto zajmie się CRM, są więc prekursorami - ładnie to brzmi, tylko że tutaj należałoby patrzeć na biznes bardziej globalnie - tym samym Netwise jest na rynku małą rybką otoczoną innymi podmiotami zagranicznymi. Plusem jest więc to, że wyróżnia się wysokim poziomem jakości - wierzę, że to wartość która pozwoli im budować siłę powoli ale konsekwentnie, choćby na zasadzie poczty pantoflowej.

Spółka rośnie skokowo i trzeba mieć na uwadze to, że po ostatnim skoku w II kwartale znów możemy mieć wolniejszą dynamikę kw/kw. Spółka r/r zwiększyła zatrudnienie o ponad 40% i rozwija nowe działy.

Nie lubię rynku NewConnect - niska płynność, duża zmienność, w większości niestety śmieciowe spółki. Jednak Netwise pokazuje, że jest już na tyle dojrzały, iż radzi sobie samodzielnie i nie potrzebuje finansowania z zewnątrz, dlatego uważam, że jest to podmiot, któremu warto przyjrzeć się bliżej. Jedna z takich firm gdzie kupując akcje w dużej mierze kupuje się talent ludzi tam pracujących.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.