Rozwój - filozofia firmy nie tylko na papierze (AF Ryvu)

Analiza fundamentalna Ryvu Therapeutics (GPW:RVU)

Analiza na forum została opublikowana 05.08.2022. Część informacji do których zostały umieszczone odnośniki dostępna jest jedynie dla subskrybentów Longterm.pl

Wybrane wskaźniki oraz dane finansowe

Kurs 35,20zł

Kapitalizacja 646 mln zł

Liczba akcji 18,3 mln szt.

C/Wk 4,28 C/P 17,23

Ev/P 22,28 Ev/Ebitda -11.01

Przychody (TTM) 37,5 mln zł

Zysk netto (TTM) -90,5 mln zł

Aktywa obrotowe 79,1 mln zł

Gotówka 64,8 mln zł

Zadłużenie kap. własnego 0.33

Zadłużenie netto/Ebitda 0.19

Płynność bieżąca 3,24

Altman EM-Score AAA (8.2)

Piotroski F-Score 4

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zapytaj tutaj bądź w temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

TOP 15

Spółka jeszcze w IV kw. 21 r. znajdowała się w rankingu TOP15 i zajmowała 12 miejsce. W I kw. 22 opuściła raport.

Raport za IV kwartał możecie znaleźć pod tym linkiem.

Część istotnych informacji z raportu za IV kwartał przeniosłem również do prezentowanej analizy.

O SPÓŁCE

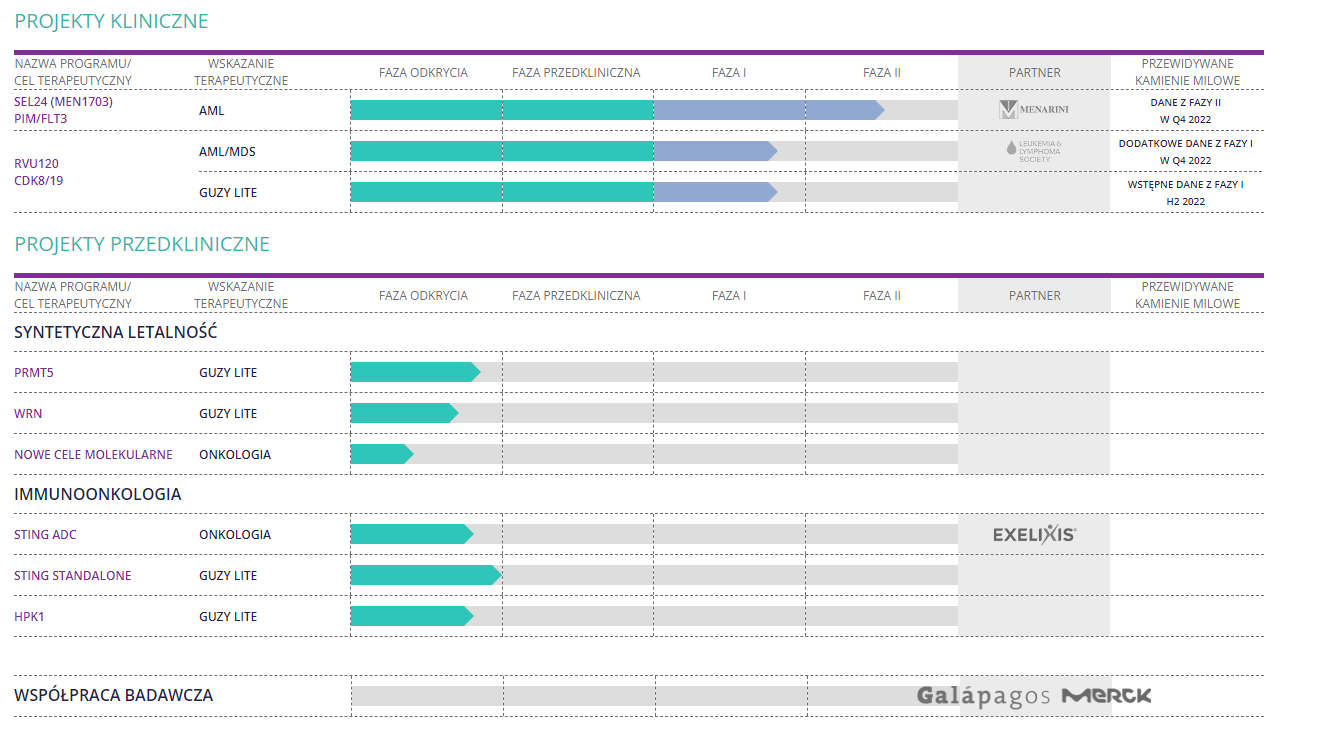

Ryvu Therapeutics to spółka biotechnologiczna, która ma obecnie 2 preparaty w fazach klinicznych: SEL24 w II fazie klinicznej oraz SEL120 w I fazie klinicznej.

SEL24 to preparat na ostrą białaczkę szpikową (AML). W marcu 2017 miało miejsce podanie leku pierwszemu pacjentowi oraz sprzedano prawa do leku dużej firmie farmaceutycznej Menarini. Płatność początkowa (upfront) wyniosła 5,6 mln USD, a w ramach płatności z tytułu rozwoju leku (milestonów) spółka może otrzymać maksymalnie 104 mln USD. Gdyby udało się wprowadzić specyfik do sprzedaży, udział w przychodach Ryvu będzie wynosił ok. 10%.

SEL120 ma mieć zastosowanie w ostrej białaczce szpikowej (AML) oraz mielodysplazji szpiku (MDS). Pierwsze podanie odbyło się we wrześniu 2019. Partnerem tego projektu jest fundacja Leukemia & Lymphoma Society od sierpnia 2017. Wspiera ona rozwój leku SEL120, ale prawa do tego specyfiku nie zostały sprzedane w przeciwieństwie do SEL24. Fundacja zobowiązała się do przekazania spółce kwoty w wysokości maksymalnie 3,25 mln USD. W zamian za udzielone wsparcie LLS otrzyma płatność, gdy lek wejdzie do III fazy klinicznej, a w momencie, gdy lek wejdzie do sprzedaży bądź zostaną sprzedane prawa do leku, LLS będzie uprawnione do tantiemów czyli LLS będzie miało udział w przychodach ze sprzedaży leku bądź praw do leku. Łączna wartość płatności dla LLS nie przekroczy 7-krotności udzielonego finansowania, czyli nie będzie wyższa niż 22,75 mln USD (zakładając, że spółka wykorzysta maksymalne dofinansowanie w wysokości 3,25 mln USD).

Badania kliniczne obu preparatów są przeprowadzane w USA i w pierwszej kolejności tam one miałyby być zarejestrowane. Warto zaznaczyć, że w Stanach Zjednoczonych ceny leków są wyższe niż w Europie i jest to atrakcyjny rynek dla firm farmaceutycznych.

Jeszcze do niedawna SEL120 było uznawane za niosące największy potencjał w kwestiach osiągnięć finansowych, jako że jest to preparat w fazie klinicznej. Jednak ostatnie wydarzenia zaskoczyły partneringiem dotyczącym innej cząsteczki z portfolio o czym dalej.

Opóźnienia w pracach

Spółka otrzymała płatność w wysokości 1,0 mln EUR od Menarini. Wpływ wynikał z tytułu realizacji jednego z wyznaczonych kamieni milowych (zakończenia jednego z wyznaczonych etapów prac) nad lekiem SEL24. Uzyskano sygnały skuteczności działania preparatu u pacjentów z ostrą białaczką szpikową z mutacją IDH, na etapie eskalacji dawki i ekspansji kohorty.

Prace nad lekami się opóźniają. Jest to typowe dla biotechu.

Realizacja I fazy klinicznej leku SEL120 wydłuży się o 13 miesięcy. Spółka liczy, że w 2022 r. zostanie określona dawka do badania II fazy klinicznej, co oznacza, że II faza kliniczna z dużym prawdopodobieństwem nie rozpocznie się w 2022 r.

SEL120 w przypadku wskazania AML/MDS dodatkowe dane z fazy Ib miał mieć w IV kwartale 2021, a obecnie spółka wskazuje na połowę 2022 r. Dla wskazania guzów litych pierwsze dane miały być w połowie 2021, a zmieniono termin na połowię 2022. Dalej w analizie opisałem problem, który jeszcze dodatkowo może opóźnić postęp cząsteczki.

HPK1 miał wejść do fazy przedklinicznej w 2022, ale spółka usunęła ten kamień milowy z harmonogramu leków, nad którymi pracuje. Specyfik cały czas nie wyszedł jeszcze z fazy odkrycia.

STING miał w 2022 mieć złożone IND, czyli wniosek o rozpoczęcie fazy klinicznej. Cały czas jest w fazie odkrycia. Nie wszedł jeszcze do fazy przedklinicznej (badania na zwierzętach), która musi być zakończona, aby wnioskować o fazę kliniczną (badania na ludziach). Pomimo to przyniósł zaskoczenie niosąc nową umowę. Na tak wczesnym etapie, z tak wysoką kwotą wygląda to naprawdę obiecująco.

STRATEGIA SPÓŁKI NA LATA 2020-2022:

• Ukończenie badania klinicznego I fazy wiodącego programu SEL120 w ostrej białaczce szpikowej (AML) oraz zespole mielodysplastycznym (MDS) w 2021 r. i wprowadzenie go do II fazy klinicznej w 2022 r. (SEL120 cały czas jest w I fazie klinicznej i w 2022 r. raczej nie wejdzie do II fazy klinicznej)

• Rozszerzenie rozwoju klinicznego SEL120 poprzez rozpoczęcie I fazy badania klinicznego w wybranych wskazaniach guzów litych w 2021 r. (cząsteczka w I fazie jest od marca 2021)

• Wsparcie rozwoju klinicznego II fazy programu SEL24/MEN1703 rozwijanego przez Menarini w AML, ostateczne dane II fazy są spodziewane w 2022 r.

• Przeprowadzenie rozwoju przedklinicznego dla projektów A2A/A2B i STING oraz wprowadzenie co najmniej jednego z nich do I fazy badań klinicznych w 2022 r. (prace nad A2A/A2B zostały już zakończone; STING cały czas jest w fazie odkrycia, dalszy rozwój jest bardziej prawdopodobny jednak I fazy klinicznej w 2022 już nie ujrzymy.)

• Umocnienie pozycji spółki w zakresie odkrywania i rozwoju nowych terapii onkologicznych celem dostarczania kolejnych kandydatów na leki.

• Podpisywanie umów partneringowych na wybrane programy wczesnej fazy ze spółkami biotechnologicznymi i farmaceutycznymi (w kwietniu 2020 zawarto ze spółką biotechnologiczną Galapagos umowę, której celem jest rozwój leków w chorobach zapalnych) jak również zawarcie co najmniej jednej nowej umowy partneringowej w 2020 r. (spółka nie podpisała umowy partneringowej w 2020 r., 2021 r. dopiero w ostatnich dniach pojawiła się informacja o umowie z Exelixis).

W 2022 r. (pierwotnie zakładano 2021 r.) mają być 3 leki w fazach klinicznych: 1 w I fazie klinicznej (STING, gdyż prace nad A2A/A2B zostały już zakończone) oraz 2 w II fazie klinicznej (SEL120 i SEL24).

Na ten moment najbardziej prawdopodobny scenariusz to zachowanie obecnych faz rozwoju leków, czyli obecność SEL120 w I fazie klinicznej oraz SEL24 w II fazie klinicznej, ewentualne przejście STING do fazy przedklinicznej.

OPÓŹNIEŃ NIE KONIEC

Badanie kliniczne projektu RVU120 zostało czasowo i częściowo zawieszone przez amerykańską Agencję ds. Żywności i Leków (FDA) z powodu śmierci w następstwie pogarszającego się zapalenia trzustki u jednego z pacjentów, który wcześniej przyjmował dawkę 110mg - poinformowała Ryvu Therapeutics w komunikacie. Spółka będzie kontynuowała prace na dwóch pacjentach - oni otrzymują mniejsze dawki. Badanie jednak nie zostanie rozszerzone o nowe osoby tak długo aż FDA nie wyrazi na to zgody. To z pewnością przełoży się na dodatkowe opóźnienia w kwestii RVU120 i tym samym potwierdza, że przejście do II fazy klinicznej w obecnym roku jest praktycznie niewykonalne.

To wydarzenie dostarczyło o tyle kontrowersji, że Przewodniczący Rady Nadzorczej Pan Piotr Romanowski 8 kwietnia sprzedał 39 tys. akcji Ryvu. Później zostało prostowane to podczas konferencji. RN dowiedziała się o problemie wieczorem, już po przeprowadzonej transakcji. Zlecenie zostało złożone do brokera również wcześniej niż zostało wykonane, a więc mamy tutaj różnicę nawet kilku dni.

Sam zgon nie powinien być czymś co przekreśla badania całkowicie. Należy pamiętać, że mówimy tutaj o pacjentach chorych na raka z osłabionym organizmem. Możliwość zgonu niekoniecznie z powodu stosowania samego preparatu jest wysoce prawdopodobne. Chociaż wydarzenie przekłada się na dalsze opóźnienia to w mojej ocenie nie zmniejsza znacząco szans na dalsze badania prowadzone nad lekiem.

Powołanie zagranicznych menadżerów do zarządu

Spółka Ryvu Therapeutics powołała dwóch zagranicznych menedżerów do zarządu spółki. To Hendrik Nogai i VatnakVat-Ho.

Dr Hendrik Nogai jest dyplomowanym lekarzem medycyny w dziedzinie hematologii i onkologii. Od lutego br. jest odpowiedzialny za kliniczny rozwój projektów Ryvu – w tym przede wszystkim RVU120 – w zakresie medycznym i regulacyjnym.

Posiada wieloletnie doświadczenie w roli doradcy medycznego i strategicznego dla europejskich firm konsultingowych, m.in. Mercer Management Consulting/ Oliver Wyman oraz Nordic Biotech Capital.

W 2015 r. dołączył do firmy Bayer, gdzie od 2020 r. pełnił funkcję wiceprezesa i Global Development Leader. Był odpowiedzialny za rozwój wielu leków w fazie klinicznej.

Vatnak Vat-Ho posiada niemal 20-letnie doświadczenie zawodowe w obszarze farmacji, biotechnologii i rynków kapitałowych. Karierę zaczął od pracy dla banków inwestycyjnych i globalnych funduszy kapitałowych na Wall Street, zarówno po stronie kupna, jak i sprzedaży. W 2010 roku przeniósł się do branży farmaceutycznej, zaczynając od koncernu Pfizer, gdzie przez osiem lat – jako Senior Director of Strategy, Business Development and Collaboration – odpowiadał za strategię badawczo-rozwojową. Uczestniczył w licznych transakcjach akwizycyjnych i licencyjnych, m.in. przejęciu amerykańskiej firmy Medivation o wartości 14 mld USD.

W 2018 roku przeszedł do niemieckiej spółki biotechnologicznej Affimed, notowanej na Nasdaq. Doprowadził do zawarcia umowy licencyjnej i umowy o współpracę strategiczną ze spółką Roivant Sciences, dla jednego z projektów znajdujących się we wczesnej fazie rozwoju. Warunki kontraktu zakładały 60 mln dolarów płatności z góry i 2 mld dolarów w kamieniach milowych.

EMISJE AKCJI

Spółka finansuje się gotówką z emisji akcji. Na początku 2018 r. wyemitowano 2,2 mln akcji po 61 zł za sztukę, pozyskując 134 mln zł., a w połowie 2020 r. 2,38 mln akcji po 60 zł za sztukę, co zapewniło wpływ 143 mln zł (minus 8,3 mln zł kosztów emisji było to 135 mln zł).

Rynek wyceniał możliwość pojawienia się kolejnej emisji (środków z każdej starcza na ok. 2 lata działań i najwyższy czas na zasilenie). Na szczęście pojawiła się umowa partnerska, która może dostarczyć środki na finansowanie działań.

Jest to o tyle istotne, że praktycznie każdy z najbardziej rozwiniętych i tym samym najbardziej kosztownych produktów z portfolio posiada finansowanie za osiągnięte kamienie milowe. To powinno tworzyć większą swobodę działań.

Umowa partnerska z Exelixis

Nowa umowa zakłada płatność z góry 3 mln USD dla Ryvu Therapeutics. Wartość całej transakcji to 400 mln USD, stanowi to największą zawartą transakcję na polskim rynku biotech. Wcześniej analitycy szacowali wartość takiej transakcji na ok. 150 mln USD.

Nowa umowa zmniejsza więc ryzyko nowej emisji akcji. Co prawda pierwsza transza 3 mln USD nie jest wysoka i nie stanowi kwoty wystarczającej aby pokryć wydatki na najbliższy rok, to licząc na ciągłość współpracy i możliwość wypłat kolejnych transz Ryvu ma szansę dociągnąć cele bez konieczności przeprowadzania kolejnej emisji akcji.

Ryvu będzie również uprawnione do otrzymania środków na pokrycie prac badawczych po uzgodnieniu przez strony umowy planu rozwoju, a także dodatkowych 3 mln USD za osiągnięcie nieodległych kamieni milowych dotyczących postępów prac badawczych, dwucyfrowych kamieni milowych po nominacji pierwszego kandydata klinicznego oraz dalszych płatności za osiągnięcie kamieni milowych w zakresie rozwoju, dopuszczenia na rynek i komercjalizacji.

"W ramach współpracy dojdzie do połączenia opatentowanych przez Ryvu małocząsteczkowych agonistów STING i know-how spółki z zakresu biologii STING z wiedzą ekspercką i zasobami Exelixis w zakresie inżynierii przeciwciał, technologii koniugatów lek-przeciwciało (ang. antibody-drug conjugate, ADC) oraz doświadczenia w opracowywaniu terapii onkologicznych i ich komercjalizacji" - napisano w komunikacie.

Warto zauważyć, że wartość umowy nie tylko jest kilkukrotnie większa od tej zawartej w ramach cząsteczki SEL24 (400 mln do 100 mln), ale zawarta jest na dość wczesnym etapie. Z reguły wraz z kolejnymi etapami badania wartość cząsteczki wzrasta. Nakłady na badania rosną, a każdy kolejny próg zwiększa szansę na komercjalizację i doprowadzenia badań do końca, co podnosi cenę sprzedaży. STING jest na wczesnym etapie, a mimo to udało się wynegocjować kilkakrotnie wyższą kwotę niż to miało miejsce przy SEL24.

Inwestor jednak nadal powinien pamiętać, że jeśli cząsteczka nie zostanie doprowadzona do dalszych etapów, Ryvu również nie otrzyma kolejnego finansowania w ramach osiągniętych kamieni milowych. Wczesny etap przedkliniczny po części wykłada też większe ryzyko niepowodzenia. Podczas inwestycji należy mieć to na uwadze. Wielu może być dziś bardziej tego świadom po niepowodzeniu OAT i rozwiązaniu umowy z Galapagos. To może studzić entuzjazm inwestorów nawet przy zawarciu tak dobrej i znaczącej umowy. W tym przypadku Ryvu również posiada warunki gdzie nadal mogą rozwijać cząsteczkę samodzielnie. Umowa więc jest przede wszystkich pewną formą wytchnienia, komfortu gdzie spółka nie musi martwić się o pokrycie kosztów badań. Moim zdaniem właśnie w taki sposób przede wszystkim należy ją rozpatrywać w chwili obecnej.

W ramach środków z KPO spółka mogłaby liczyć na dodatkowe dofinansowanie projektów.

Analiza techniczna

Zachęcam również do rzucenia okiem na analizę techniczną przygotowaną przez naszych specjalistów z działu AT. Dla Ryvu dział możecie znaleźć tutaj:

https://forum.longterm.pl/post/1301390

BIOTECH ETF

Jak napisał Albert 04.08:

"Na wykresie amerykańskiego indeksu iShares biotech ETF nastąpiło wybicie ze trendu spadkowego trwającego od sierpnia 2021 (!) i rysuje się możliwa formacja odwrócenia trendu zatem kapitał łaskawiej spogląda na sektor biotechnologii na całym świecie."

Może to stanowić dodatkowe paliwo dla biotechu w Polsce. Po ostatnim pozytywnym komunikacie ze spółki do Ryvu powraca również zaufanie inwestorów. Sukces Scope Fluidics jest kolejnym czynnikiem, który może dać nadzieję na powrót sentymentu, również na warszawskiej giełdzie, do biotechu.

Jednak jak na tak znaczące wydarzenie odbiór inwestorów można ocenić na raczej chłodny.

„Trudno wskazać, kiedy nastąpi punkt zwrotny w zachowaniu całego sektora. Spółki biotechnologiczne z racji swej działalności potrzebują dostarczania kapitału na kontynuację działalności badawczo-rozwojowej, dlatego presja może trwać do momentu ustabilizowania się kosztu pieniądza. Warto zwrócić jednak uwagę, że w USA pewne odreagowanie kursów już nastąpiło, a na polskim rynku jeszcze nie. Wsparciem finansowym dla polskich biotechów powinien być plan rozwoju sektora biomedycznego na lata 2022-2031 przyjęty w czerwcu przez rząd Polski z budżetem w wysokości 2 mld zł” – napisano w raporcie Noble Securities.

Ryzyko podaży

Ankiety przeprowadzone przez zarządy Ryvu Therapeutics i Selvity wykazały, że odpowiednio pięciu i 32 akcjonariuszy, którzy uzyskali akcje spółek w ramach programów motywacyjnych deklaruje chęć zbycia tych walorów w ciągu 30 dni po wygaśnięciu pierwszego okresu lock-upu.

W związku z realizacją programów motywacyjnych na lata 2021-2024, 9 lipca br. zakończył się okres lock-upu dla łącznie 463 743 akcji Ryvu Therapeutics, które zostały przyznane łącznie 228 pracownikom i współpracownikom spółki w ramach programu.

W celu oszacowania ryzyka związanego z nadmierną podażą akcji na rynku po wygaśnięciu pierwszego okresu lock-upu zarządy przeprowadziły wśród uczestników programu motywacyjnego ankiety dotyczącą potencjalnego zainteresowania zbyciem akcji spółki w okresie 30 dni przypadających po zakończeniu okresu lock-up.

W ankiecie wzięło udział 55,7 proc. uczestników programu motywacyjnego. Zgodnie z deklaracjami złożonymi w odpowiedzi na ankietę, tylko pięcioro uczestników programu motywacyjnego zadeklarowało zainteresowanie sprzedażą łącznie 6 291 akcji spółki w ciągu 30 dni po wygaśnięciu pierwszego okresu lock-up po cenie 40 zł bądź niższej za każdą akcję – czytamy w komunikacie Ryvu.

9 lipca został zwolniony lockup na połowę akcji pracowniczych. Mamy więc możliwość uwolnienia 231 871 akcji gdyby zdarzyło się, że KAŻDY pracownik zechciałby sprzedać swoje udziały (to mało prawdopodobne). Śr. wolumen to 15,513 akcji. Akcje pracownicze odpowiadają więc 15 dniom średniego wolumenu. Jako, że tylko ok. 5% pracowników deklarowało pierwotnie sprzedaż, odpowiada to nawet nie dziennemu obrotowi (74% dziennego obrotu). Wiele więc zależy od tego, przy jakiej cenie pracownikom sprzedaż wyda się atrakcyjna. Ostatecznie jest to czynnik, który należy brać pod uwagę (który może hamować wzrosty).

Znacznie mniej chętnych na sprzedaż akcji wykazano w przypadku Ryvu (5) co powinno cieszyć. Dodatkowo wyniki ankiety przekazano 11.07, zakładamy więc, że ta odbyła się jeszcze przed kluczowymi informacjami dotyczącymi umowy. Lockup natomiast został zdjęty już po tych informacjach - co może sprawić, że pracownicy, którzy rozważali sprzedać zmienili zdanie.

Z drugiej strony wzrost ceny po tak dużym spadku dla niektórych mógł okazać się kuszącą okazją do spieniężenia akcji nawet jeśli wcześniej tego nie deklarowali. Co do wyniku ankiety nie przykładałbym więc większej wagi, zbiegła się ona w czasie z kluczowymi informacjami, które mogą wywrócić do góry nogami rzeczywiste intencje zespołu.

Nieco więcej o CEO

Albert często powtarza, że Paweł Przewięźlikowski - CEO Ryvu wg. niego jest w TOP5 najlepszych prezesów spółek GPW. Nie mógłbym więc analizować spółki bez rzutu okiem na samego Pana Prezesa bliżej. Chciałbym więc wyciągnąć kilka cytatów z wywiadu przeprowadzonego przez Puls Biznesu.

"Na piątym roku studiów zacząłem pracować w Comarchu — właściwie realizowałem swoją pracę dyplomową, a jednocześnie zacząłem karierę jako analityk systemów. Wtedy w Comarchu pracowało 15 osób. Kiedy odchodziłem, było ich 2,7 tys., z czego 800 raportowało do mnie."

W Comarch Paweł P. odpowiadał m.in. za powstanie interii.pl.

"Miałem dużo swobody. Zawsze fascynowały mnie nowe technologie, komunikacja elektroniczna, internet, więc w tym w tym kierunku szły projekty, które starałem się pozyskiwać i realizować z zespołem. Stąd wzięły się np. pierwsze systemy komunikacji między supermarketami a ich dostawcami. Ukoronowaniem były systemy internetowej obsługi klientów dla banków czy biur maklerskich.

W wywiadzie dla PB Paweł wspomina, że pomimo dalszych sukcesów, informatyka mu się znudziła, chciał spróbować czegoś nowego, odpowiadać w pełni za strategię i stworzyć własną firmę.

"Biotechnologia nas fascynowała intelektualnie jako trudna branża, w której technologicznie wiele się dzieje, którą można rozwijać w Krakowie i która daje szansę długoterminowego zwrotu z inwestycji, bo trendy makroekonomiczne jej sprzyjają."

"Decydujące było to, że można było po prostu zrobić coś dobrego dla ludzkości. Intelektualnie czy finansowo zrealizowałem się już w Comarchu, mogłem już iść na emeryturę. (...) Sprzedałem akcje Comarchu i Interii za kilkanaście milionów złotych. Miałem mieszkanie, środek transportu, pieniądze na wakacje, a zwiększanie poziomu konsumpcji czy liczenie kolejnych milionów mnie nie interesowało. Główną motywacją było dla mnie znalezienie ciekawego zajęcia, które przyniosłoby pożytek innym, a mógłbym mu poświęcić 30 lat do emerytury, bo miałem 35 lat, jak zakładałem z Bogdanem Selvitę."

Kluczowe kompetencje, które wynieśliśmy z Comarchu, to było zarządzanie zespołami inteligentnych ludzi i sprzedaż owoców ich pracy na rynkach międzynarodowych. Oczywiście trzeba było znaleźć pierwiastek naukowy, bo nie znaliśmy się na chemii, biologi"

Podsumowanie

Na rynku biotechnologicznym zaczynają pojawiać się wzrosty i pierwsze dobre informacje, które mogą odwrócić trend. Rok 2020 przyniósł jednak sporo młodych inwestorów, którzy choć wspominało się, że biotech to branża "wszystko albo nic" / "ogromne miliardy albo bankrut" a ci deklarowali świadomość tego faktu, to gdy rozpoczęły się spadki zaczęli dopiero naprawdę odczuwać sens tych opisów, co dla wielu było niszczące finansowo (duże spadki akcji) jak i umysłowo (ciężar emocjonalny).

To może sprawić, że wcale nie za szybko zobaczymy nowe ATH na biotechu. Wydarzenia jakie przemieliły się przez rynek w ciągu ostatnich 2 lat dały nowe spojrzenie na inwestowanie w biotech, odczucie, że opóźnienia potrafią wywołać większe zwątpienie, wiedza że podpisana umowa może zostać zerwana i to nie tylko w przypadku gdy lek okaże się katastrofą i nie zda prób klinicznych. To wszystko to kwestie, które zawsze były podkreślane. Jednak dopiero okres ostatnich kwartałów pozwolił odczuć to na własnej skórze - łatwo jest powiedzieć "zgarnę miliard ze spółką albo spiszę ją na straty i mogę stracić 100%". Ciężko jest jednak obserwować opóźnienia w pracach, próby łatania potrzeb finansowych czy zerwane umowy w innych spółkach z sektora i nie reagować na te wydarzenia gdy nasze pieniądze leżą na szali.

To sprawia, że nawet po obecnie dobrych informacjach rynek może być o wiele bardziej ostrożny. Nadal mamy sporą niepewność na szerokim rynku, a pieniądz nie jest już taki tani jak wcześniej.

Mało jest firm biotechnologicznych, które wyciągnęły więcej niż 1 produkt z portfolio do etapu zawarcia umowy. Ostatnia podpisana daje chwilę oddechu, odsuwa obawy o potrzebę finansowania. Przy obecnych warunkach rynkowych emisja akcji mogłaby okazać się problematyczna i powodować spore rozwodnienie. Uważam, że oddalenie ryzyka emisji jest nawet istotniejszym czynnikiem niż potencjał komercjalizacji cząsteczki w przyszłości. Ryvu po prostu może nadal prowadzić badania.

CEO jest jedną z tych osób, które mają życiowy plan dążenia do wyższych wartości, co jest ważniejsze niż budowanie majątku. Na szkoleniach z prowadzenia firmy czy szkoleniach dla menadżerów usłyszycie zapewne hasła jak ważna jest filozofia firmy. Każda spółka dziś posiada dokument filozofii "najważniejszy jest klient, budujemy zaufanie... bla bla bla". Mało kto rozumie, że nie wystarczą puste hasła. Filozofia firmy powinna iść z trzewi. To coś co się czuje i co łączy wszystkich pracowników, co nadaje im pasję do działania. Musi iść od góry i dawać motywację załodze. Na bazie filozofii zatrudnia się najlepszych, na bazie takiej filozofii rozwija się nie tylko produkt ale i ludzi. CEO podtrzymuje właśnie taką, nadal rzadką spotykaną właściwą filozofię firmy.

"Decydujące było to, że można było po prostu zrobić coś dobrego dla ludzkości. Intelektualnie czy finansowo zrealizowałem się już w Comarchu, mogłem już iść na emeryturę."

Przeglądając opinie o pracy w różnych biotechach można zauważyć trend, że w wielu innych firmach zatrudniani są często studenci, którzy są po prostu najtańsi, o Ryvu jest niestety niewiele opinii. Jednak Selvita (siostrzana spółka) pokazuje, że poprzeczka zawieszona jest naprawdę wysoko. Nie jest tak, że studentów nie zatrudniają, jednak po opiniach można stwierdzić, że proces rekrutacyjny jest wymagający. Jak to w każdym miejscu pracy znajdzie się oczywiście mnóstwo negatywnych opinii, jednak widać tutaj również komentarze pracowników, którzy świadomi są konieczności ciężkiej pracy i są z tego zadowoleni, można zauważyć radość z rozwoju - to możliwe jest tylko przy budowaniu dobrej atmosfery w załodze i postawieniu wyższego celu.

ŹRÓDŁA

biznesradar.pl

raport top15 Poland - Longterm.pl

https://ryvu.com/wp-content/uploads/2020/06/Raport-ESPI-18_2020.pdf

https://www.stockwatch.pl/

https://www.rynekzdrowia.pl/Farmacja/Zagraniczni-menedzerowie-w-zarzadzie-Ryvu-Therapeutics,235043,6.html

https://strefainwestorow.pl/artykuly/rekomendacje/20220707/ryvu-therapeutics-umowa-partnerska-exelixis

https://infostrefa.com/infostrefa/pl/wiadomosci/42904109,ryvu-therapeutics-ma-umowe-licencyjna-dot-technologii-sting-moze-otrzymac-z-tego-tytulu-ponad-400-mln-usd

https://www.stockwatch.pl/wiadomosci/pieciu-akcjonariuszy-ryvu-32-selvity-deklaruje-chec-sprzedazy-akcji-po-lock-upie,akcje,298602

https://www.bankier.pl/wiadomosc/Ryvu-zwrocil-uwage-inwestorow-na-biotechnologie-Kursy-mocno-do-gory-8371360.html

https://www.pb.pl/liczenie-milionow-mnie-nie-interesuje-1113341

gowork.pl

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.