Facebook - analiza spółki

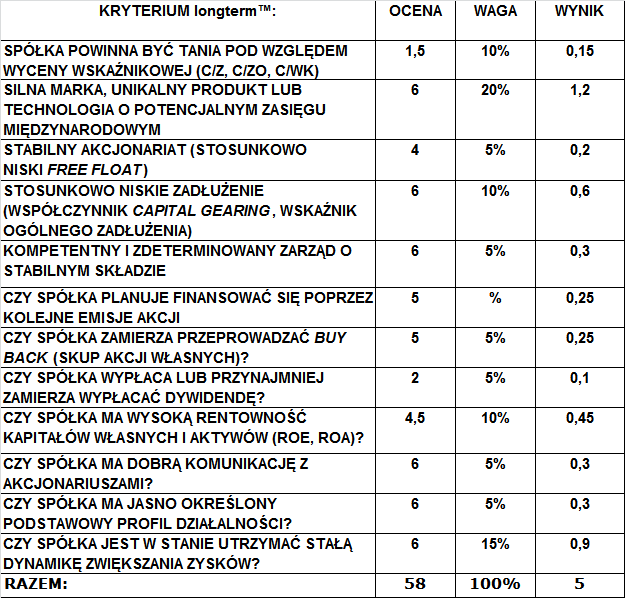

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). C/Z: 74,5 C/WK: 9,6 C/ZO: 65,92 Nawet w porównaniu z dość drogim rynkiem amerykańskim jako całością (średni C/Z dla S&P = 20, C/WK =2,8 stan na dzień 02.01.2015) Facebook jest po prostu bardzo przewartościowany. Ocena (w skali 1-6): 1,5

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Wszyscy znają Facebooka a wielu nie wyobraża sobie już bez niego życia. Nie kojarzę żadnej innej marki w historii ludzkości, która przebiła się przebojem w tak szybkim czasie i w tak spektakularnym stylu. Gdybym mógł dać ocenę 7 to dałbym 7. Ocena (w skali 1-6): 6

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT) Free Float wynosi bardzo wysokie 30,84%. Ocena (w skali 1-6): 4,5

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Poziom zadłużenia jest tak niski, że aż dwa razy musiałem sprawdzać czy się nie pomyliłem i czy przypadkiem nie jest to błąd. Wskaźnik ogólnego zadłużenia wynosi zaledwie 5,1%, natomiast mój ulubiony Capital Gearing tylko 13,9%. Nie jestem pewien czy znalazłoby się w tej chwili mniej zadłużoną spółkę na GPW. Ocena (w skali 1-6): 6

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Mark Zuckerberg to fenomen, który wpędził w kompleksy pewnie nie jednego biznesmena w USA i nie tylko. Z nikomu nieznanego studencika Harvardu w dosłownie kilka lat stał się multimiliarderem. Status i majątek, na który Warren Buffett, czy nawet Bill Gates pracowali przez dziesięciolecia, ten młokos osiągnął w mniej niż dekadę. Ocena (w skali 1-6): 6

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Nie Ocena (w skali 1-6): 5

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Przeprowadziła niekonwencjonalny buy back w 2013 roku, kiedy to odkupiła akcje od swoich pracowników po 19$ - swoją drogą majstersztyk Zuckerberga, bo obecnie akcje chodzą powyżej 70$. Obecnie nie słychać nic o planach skupu akcji własnych. Ocena (w skali 1-6): 5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Nie - jest wciąż na wczesnym etapie rozwoju ale nie należy wykluczać tego w przyszłości. Ocena (w skali 1-6): 2

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? ROE: 16,28% ROA: 14,26% Ocena (w skali 1-6): 4,5

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Tak, bardzo dobrą. Ocena (w skali 1-6): 6

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Skupia się na rozwoju serwisu społeczenościowego czyli na tym na czym zna się najlepiej. Wszelkie inwestycje i przejęcia mają na celu zwiększenie atrakcyjności portalu dla użytkowników i zwiększeniu zyskowności w przyszłości. Ocena (w skali 1-6): 6

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Spółka jest warta na giełdzie ponad 200 mld $ czyli można by pomyśleć, że rozrosła się już do monstrualnych rozmiarów ale nic bardziej złudnego. Facebook wciąż zwiększa ilość użytkowników i należy pamiętać że jeszcze nie ma go w Chinach. Ocena (w skali 1-6): 6

PODSUMOWANIE I OCENA KOŃCOWA:

:

Chyba jeszcze nie robiłem analizy spółki, której aż połowa ocen to szóstki czyli maksymalne wartości z możliwych. Ostateczna ocena spółki wyniosła jednak równą piątkę, ze względu na to, że w tej chwili jest po prostu zbyt droga oraz nie wypłaca dywidendy. Można by zatem stwierdzić, że podczas kolejnej bessy, kiedy wskaźniki się schłodzą powiedzmy dla C/Z do 10-15, C/WK do 3-5, a Zuckerberg sypnie dywidendą, to będzie to spółka marzenie inwestora. Powiem szczerze, że sam ostrze sobie zęby na Facebooka na kolejnej bessie. Nie zmienia to faktu, że Warren Buffett ani jego wielki mentor - Ben Graham nie kupiliby w życiu tej spółki, bo mają taką zasadę, że nie dotykają spółek technologicznych a tym bardziej internetowych. Natomiast mój kolejny idol inwestorski - Filip Fisher z pewnością łyknąłby trochę akcji (dorobił się przecież na akcjach Motoroli). Wszelkie dane użyte do analizy są aktualne na dzień 03.01.2015. POZOSTAŁE 100 ANALIZ POLSKICH I AMERYKAŃSKICH SPÓŁEK MOŻNA ZNALEŹĆ W ZAKŁADCE ANALIZY SPÓŁEK - LINK: http://longterm.pl/Analizy-Spolek.html

Pozdrawiam

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Kanał Youtube:www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Email: kontakt@longterm.pl

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!

www.youtube.com/v/r6xrza--Bjw&modestbranding=1" type="application/x-shockwave-flash" width="640" height="385">www.youtube.com/v/r6xrza--Bjw&modestbranding=1" />