Jak zbudować swój własny portfel akcji dywidendowych z myślą o emeryturze – moje 5 zasad związanych z inwestowaniem długoterminowym.

Mój własny portfel akcji dywidendowych założyłem 21.07.2014 roku czyli niebawem będzie trzecia rocznica jego istnienia. Strategia zakłada wybitnie długoterminowe inwestycje w duże, stabilne podmioty, wypłacające regularnie dywidendy. Mając rozpisany 30-letni biznes plan, tak na dobrą sprawę nie interesowało mnie po ile notowane będą moje spółki, gdyż założyłem sobie, że na emeryturze będę żył sobie z samych dywidend a kapitał zainwestowany w akcje będzie już wtedy w przeważającej mierze spłacony. Takie podejście wybitnie dywidendowe zwykle porównuję do kupna mieszkania na wynajem. Inwestor nie sprawdza przecież co miesiąc ile kosztuje metr kwadratowy zakupionego przez niego mieszkania, ale skupia się na tym, aby mieć stałe przychody od najemców. W przypadku kiedy przykładowo przez moment rynkowa wartość jego nieruchomości spadnie o 20%, to nie będzie bił się z myślami i rozważał sprzedaż. W długoterminowym inwestowaniu nie obowiązuje bowiem giełdowa zasada spekulantów – „tnij straty szybko”. Inteligentny inwestor powinien kupować mieszkania właśnie podczas recesji, kiedy ceny nieruchomości spadają. Dokładnie takie podejście powinien mieć również długoterminowy inwestor dywidendowy. Zamiast obawiać się bessy, powinien oczekiwać jej wręcz z entuzjazmem, gdyż jest to idealny czas na zakupy dobrych akcji po bardzo atrakcyjnych cenach.

To właśnie hasłem słynnego Warrena Buffetta – „Bądź chciwy, gdy inni się boją” kierowałem się przy zakładaniu mojego portfela dywidendowego w 2014 roku. Był to pierwszy rok wprowadzenia zmian w funkcjonowaniu OFE (bardzo niekorzystnych dla rynku kapitałowego) a także aneksji Krymu przez Rosję i wsparcia separatystów we wschodniej Ukrainie. Doszedłem do wniosku, że skoro w gospodarce nie dzieje się nic strasznego, to te dwa czynniki sztucznie zaniżyły ceny akcji na giełdzie.

Na początku wybrałem KGHM, PKO, PZU i GPW. Później dołączyłem do składu PGE i PKN Orlen.

1) Jeśli inwestujesz długoterminowo to nie ustrzeżesz się krótkoterminowych błędów. Ważne aby wiedzieć co zrobiliśmy źle.

Dziś już wiemy, że jedna z moich spółek - PKO przez ostatnie 2 lata nie wypłacił dywidendy i w tym roku również się na to nie zanosi. Z perspektywy czasu uważam, że był to mój błąd, gdyż nie sprawdziłem jak duże zaangażowanie w kredyty frankowe miał ten bank, a z drugiej strony nieco zbagatelizowałem ten problem. Teraz, jeśli miałbym wybierać bank do zainwestowania pod dywidendę z pewnością wybrałbym Pekao.

Czy jednak wybór spółki PKO BP okaże się błędem w długim terminie?

Takie błędy się mogą zdarzać po drodze – to trochę tak jakbym miał 6 mieszkań na wynajem i jedno z nich od 3 lat stało puste, niezamieszkałe. Czy byłby to dla mnie powód do zmartwień? Nie, bo wiedziałbym, że w przeciągu kolejnych 30 lat (okres założony w moim biznesplanie) znajdę najemców, którzy pokryją mi koszty mojej inwestycji a może nawet dadzą zarobić z najmu jeszcze przed emeryturą. Wiadomo, że gdybym wiedział, że się przewrócę to bym się położył i nie ma sensu bawić się w rozważania „co by było gdyby” ale warto skupić się na tym co może czekać nas w przyszłości. A co powiedziałbyś drogi czytelniku na to, jeśli za 30 lat PKO będzie jednym z największych instytucji finansowych na świecie, wypłacających co roku dywidendę wysokości 30 zł czyli tyle ile wynosi dzisiejsza cena jednej akcji na giełdzie? Wyobraź sobie otrzymywanie co roku dywidendy, wysokości Twojego początkowego wkładu w inwestycji czyli zysku 100% co 12 miesięcy. Fajna perspektywa prawda? Taki scenariusz nie jest przecież wykluczony, biorąc pod uwagę jak dynamicznie rozwija się nasza gospodarka w ostatnich 20-tu latach. Dziś przecież mówimy o tym, że chcemy doganiać Zachód i że chcemy być drugimi Niemcami, a za 30 lat te wielkie marzenie może się już ziścić i będziemy zupełnie inną gospodarką z zupełnie innym, o wiele większym rynkiem kapitałowym.

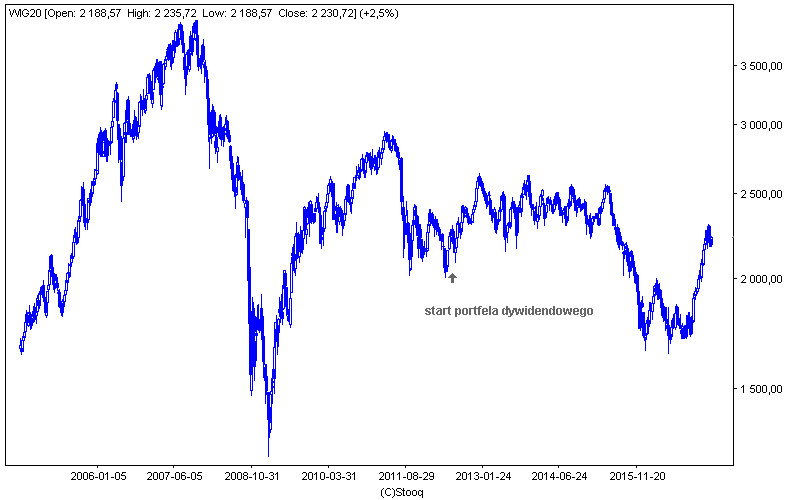

Na wykresie zaznaczyłem start prowadzenia portfela dywidendowego. WIG20 był 40% poniżej szczytu z 2007 roku.

2) Do sporej akumulacji wybieraj okres głębokiej bessy lub okres tuż po niej.

Moment rozpoczęcia prowadzenia portfela uważam za względnie dobry. Byliśmy po drugiej bessie z kolei a wycena indeksu grupującego największe 20-tu notowanych na polskiej giełdzie spółek (WIG20) była 40% poniżej szczytu z 2007 roku. Jeśli widzimy w sklepie napis „Promocja 40%” to czy nie dokonujemy zakupu, wiedząc, że to jest produkt, którego potrzebujemy? Ja stwierdziłem że przecena z lat 2007-2009 była całkowicie niesłuszna w odniesieniu do polskiej giełdy, zatem poziom o 40% poniżej szczytu, to uczciwy deal. Należy pamiętać , że jeśli cena spadła o 40% to jeśli tylko wróci do poprzedniego poziomu, zysk dla inwestora wyniesie aż 60%. Jestem przekonany, że prędzej czy później cena naszego WIG20 nie tylko odrobi całość strat z bessy 2007-2009 ale i poszybuje sporo wyżej, wraz z rozwojem naszej gospodarki.

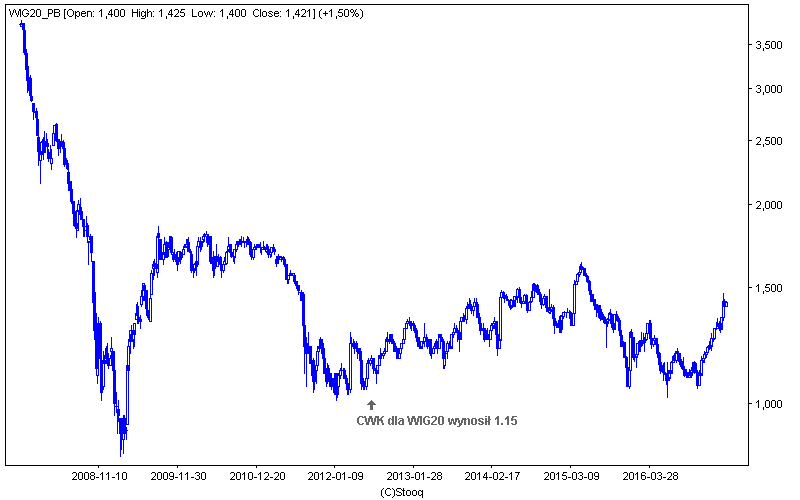

Atrakcyjność wycen spółek mierzy się wskaźnikiem C/WK a ta w okresie podejmowania moich początkowych decyzji była bardzo niska dla całego rynku, w okolicach 1,15. Przy takiej wartości tego wskaźnika teoretycznie można było kupić 1 zł majątku 20-tu największych polskich spółek, notowanych na GPW za 1 zł 15 groszy. Wiele spółek jak choćby PGE czy Tauron miały ten wskaźnik nawet poniżej 1, czyli że teoretycznie można było kupić spółkę poniżej jej wartości księgowej!

W lipcu 2014 wskaźnik C/WK dla całego WIG20 wynosił 1,15 co historycznie było bardzo niską wartością. Dość powiedzieć, ze na szczycie w 2007 wskaźnik ten wynosił aż 3,8!

3) Stawiaj na systematyczność, czyli regularnie dokupuj akcje swoich spółek, bez względu na panującą koniunkturę.

Budowa długoterminowego portfela dywidendowego nie kończy się tylko na zakupieniu i trzymaniu akcji przez kilkadziesiąt lat. Bardzo ważna jest systematyczność czyli regularne dokupowanie akcji oraz co bardzo ważne, reinwestowanie przychodów z dywidend w akcje posiadanych spółek. Ja przeznaczam na ten cel 1000 zł miesięcznie ale nie wyznaczyłem sobie obowiązku zakupu akcji każdego miesiąca. Jeśli uważam, że sytuacja na rynku jest nieciekawa, czyli ceny akcji są dość drogie, to wstrzymuje się z zakupami. Najchętniej dokupuje akcje posiadanych przeze mnie papierów na głębokich korektach. Obecnie jest właśnie taki czas oczekiwania na korektę spadkową dużych spółek z WIG20, zatem nie dokonuje żadnych ruchów.

Dzięki systematycznym zakupom średnia cena zakupu akcji się obniża i przez co przychody z przyszłych dywidend okażą się procentowo wyższe.

4) Bądź cierpliwy – na giełdzie kapitał płynie od aktywnych do cierpliwych.

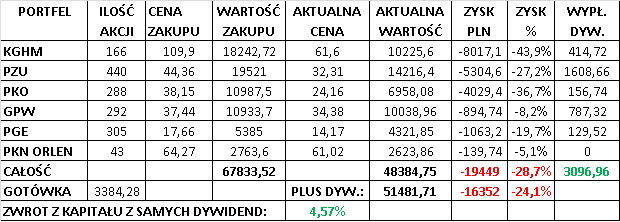

Prowadzony przeze mnie portfel przechodził ciężkie chwile w 2015 i 2016 roku kiedy był na minusie (przez moment nawet -24% w lutym 2016).

Poniżej stan portfela na dzień 07.02.2016:

Pomimo przejściowych problemów przetrwałem burzę i udało się nie tylko odrobić straty ale również wyjść na plus. Obecnie pomimo korekty na szerokim rynku wynik portfela wraz z dywidendami wynosi 7,6%.

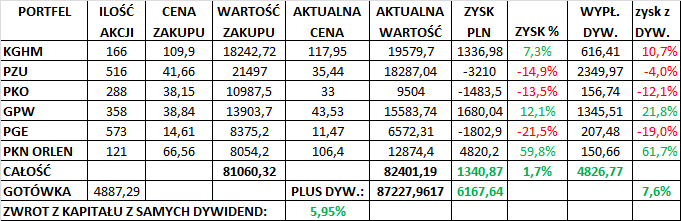

A tu poniżej stan portfela na dzień 03.04.2017 roku (portfel przez moment był na +12,7% w marcu 2017).

Warto zwrócić uwagę jak ważne są wypłacone dywidendy. Gdyby nie one to zysk wynosiłby tylko 1,7% ale jeśli dodamy 4826,77 zł z dywidend, zysk rośnie do 7,6%.

Zaprezentowany przykład to dowód na to, że cierpliwość popłaca i że po każdej bessie prędzej czy później przychodzi hossa, która powoduje, że ceny akcji rosną. Po okresie silnych wzrostów następuje kolejna faza, podczas której akcje już tak mocno nie zwyżkują ale za to spółki wypłacają sowite dywidendy. Na to właśnie liczę osobiście, trzymając moje akcje i nastawiając się na o wiele wyższe dochody z dywidend w kolejnych kilku latach.

5) Nie myśl tylko o sobie – buduj dywidendową dynastię dla przyszłych pokoleń

Mało kto wychodzi poza perspektywę swojego własnego życia a przecież trzeba sobie powiedzieć bardzo brutalnie – ono prędzej czy później się skończy. Warto zawsze myśleć o swoich dzieciach i wnukach, które odziedziczą po nas nasze portfele dywidendowe. Co bardzo istotne – członkowie najbliższej rodziny nie płacą podatku od dziedziczenia zarówno jeśli chodzi o zwykły rachunek jak i Indywidualne Konto Emerytalne (IKE) czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Kolejnym niezwykle ważnym aspektem jest fakt, że dopóki nasze dzieci, wnuki czy też prawnuki nie sprzedadzą akcji dywidendowych to nie zapłacą też podatku dochodowego! Będą go płaciły tylko i wyłącznie od kolejnych dywidend otrzymywanych ze spółek. Być może za 100 lat mój prawnuk spoglądając na moje zdjęcie na cmentarnym nagrobku pomyśli przez moment, że ta fortuna, którą posiada została zapoczątkowana przez pradziadka Alberta w 2014 roku.

Artukuł jest cześcią akcji "Dywidenda jak w banku" prowadzonej wraz z Maćkiem Samcikiem (Subiektywnie o finansach), Stowarzyszeniem Inwestorów Indywidualnych, GPW i BPH TFI, dzięki któremu ten cykl mógł ujrzeć światło dzienne.

Kliknij w poniższy baner aby uzyskać więcej informacji o funduszach inwestycyjnych oferowanych przez BPH TFI, między innymi Dywidendowym:

UWAGA: Ten artykuł jest częścią cyklu edukacyjnego "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności".

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerami naszej akcji są: BPH TFI, GPW i SII.

W ramach akcji ukaże się 11 artykułów - po 5 na naszych blogach i 1 na stronie Stowarzyszenia Inwestorów Indywidualnych

Obejrzyj nagranie video z naszego webinaru z ubiegłego tygodnia - wprowadziliśmy do tematu inwestycji oraz przedstawiliśmy wiele dodatkowych argumentów aby rozpocząć inwestowanie:

Wejdź na stronę: www.dywidendajakwbanku.pl<<LINK>>

Tam zamieścilismy wszystkie materiały z I odsłony naszej akcji - 16 artykułów, 4 nagrania video i 3 webinary!

Zapisz się tam na darmowy newsletter naszej akcji - zero spamu, tylko matriały dotyczące naszej akcji i informacje od naszego partnera - BPH TFI.

Jest tam również już dostępne video z naszego ostatniego webinaru, wprowadzającego do II odsłony akcji

Nasza akcja jest częścią inicjatywy SII, "OSZCZĘDZAJ NA EMERYTURĘ"

Do tej pory w ramach II odsłony naszej akcji ukazały się następujące artykuły:

"Dlaczego powinieneś inwestować na giełdzie? Albert Rokicki

"5 zasad, które pomogą Twoim pieniądzom" Maciej Samcik

"Idą wielkie zmiany w naszych oszczędnościach" Maciej Samcik

"Dlaczego powinieneś inwestoać w spółki dywidendowe?" Albert Rokicki

"Kwartalna dywidenda niezbędna do upowszechnienia długoterminowego inwestowania" Michał Masłowski

"Dywidendy z czterech stron świata, czyli jak inwestować za granicą" Maciej Samcik

Ukazało się też nagranie viedeo naszego wspólnego webinaru pt. "Jak inwestować w dywidendy i surowce poprzez fundusze?" <<LINK>>

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44