Enter Air - analiza spółki

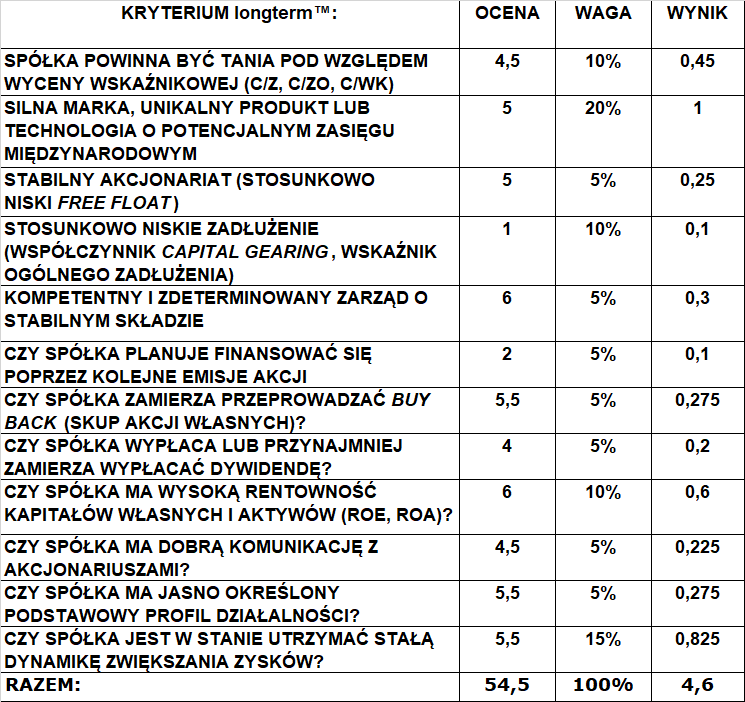

1) Spółka powinna być tania pod względem wyceny wskaźnikowej (C/Z, C/WK, C/ZO)

Enter Air na dzień 17.12.19 ma następujące poziomy wskaźników:

C/Z=8,38 (średnia sektora: 11,85, średnia WIG 13,13)

C/WK=2,00 (średnia sektora: 0,56, średnia WIG 0,91)

C/ZO=3,40 (średnia sektora: 5,52, średnia WIG 9,32)

W porównaniu, do średniej sektora transportu, spółka może pochwalić się dobrymi wskaźnikami (C/Z i C/ZO). W przypadku średniej WIG, sytuacja jest jeszcze lepsza, C/ZO jest blisko trzy razy mniejszy od średniej WIG. Niechlubnym wyjątkiem, jest stosunek C/WK, który w przypadku spółki Enter Air SA, jest około dwukrotnie wyższy od średniej WIG i prawie trzykrotnie od średniej sektora. Jest to spowodowane faktem, że przeważająca ilość samolotów jest leasingowana, czyli de facto nie stanowi majątku firmy.

Ocena (w skali 1-6): 4,5

2) Silna marka, unikatowy produkt lub technologia o potencjalnym zasięgu międzynarodowym

Trudno mówić o unikalności produktu lub technologii w przypadku linii lotniczej (przede wszystkim czarterowej), jednak marka posiada bardzo silną pozycję rynkową i jest rozpoznawalna.

Ocena (w skali 1-6): 5

3) Stabilny akcjonariat (stosunkowo niski free float)

ENT Investments 52,48%

OFE Nationale-Nederlanden 11,4%

OFE Generali 9,14%

TFI Investors 8,68%

Free Float na poziomie 18,3%

Jest to niski, korzystny poziom a obroty na akcjach są coraz wyższe. Dominującym ENT Investments jest Andrzej Kubrak- członek zarządu, co zapewnia stabilność funkcjonowania spółki.

Ocena (w skali 1-6): 5

4) Stosunkowo niskie zadłużenie (współczynnik Capital Gearing, wskaźnik ogólnego zadłużenia)

WOZ=80,25% (średnia sektora: 59,42%, średnia WIG 54,66%)

Capital Gearing=4,06 (średnia sektora: 1,11, średnia WIG 1,04)

Spółka jest skrajnie zadłużona. Niestety, na tle średniej sektora i WIG-u sytuacja jest jeszcze gorsza. Warto zauważyć, że na jedną złotówkę kapitału własnego przypadają aż 4 złote i 6 groszy długu.

Ocena (w skali 1-6): 1

5) Kompetentny i zdeterminowany zarząd o stabilnym składzie

Dyrektorem Generalnym od początku działalności jest Grzegorz Polaniecki, jeden z założycieli firmy. Pracuje w zarządzie od 2010 roku, posiada bogate doświadczenie zawodowe, związane ściśle z lotnictwem. Dyrektorem Operacji Lotniczych jest Marcin Andrzej Kubrak, członek zarządu od powstania firmy. Pozostali, to jest Mariusz Olechno i Andrzej Przemysław Kobielski, obydwaj od dawna związani ze spółką.

Ocena (w skali 1-6): 6

6) Czy spółka planuje finansować się przez kolejne emisje akcji?

Jeszcze w 2018 spółka planowała emisję akcji dla sfinansowania wkładu własnego do leasingu dwóch samolotów BOEING 737-8 MAX, jednakże, po trzech miesiącach zawiesiła powstępowanie ws. prospektu emisyjnego. Nie zmienia to jednak faktu, że wysokie zadłużenie firmy nie wyklucza przyszłej emisji.

Ocena (w skali 1-6): 2

7) Czy spółka zamierza przeprowadzić skup akcji własnych (buyback)?

Biorąc pod uwagę zadłużenie firmy, jest to mało prawdopodobne w najbliższym czasie, nawet gdyby zarząd tak planował.

Ocena (w skali 1-6): 5,5

8) Czy spółka wypłaca lub przynajmniej zamierza wypłacić dywidendę?

Tak, wypłaca dywidendy od 2016 roku, stopa dywidendy jest niska ale za to kwotowo są one coraz większe.

Ocena (w skali 1-6): 4

9) Czy spółka ma wysoką rentowność kapitałów własnych i aktywów (ROE i ROA)?

ROE=27,68% (Średnia sektora 2,20%, średnia WIG 6,74%)

ROA=9,27% (Średnia sektora 1,17%, średnia WIG 3,25%)

Rentowność kapitałów własnych jest wyjątkowo wysoka, w szczególności przy średniej sektora.

Ocena (w skali 1-6): 6

10) Spółka ma dobrą komunikację z akcjonariuszami?

Raporty finansowe są przejrzyste i zrozumiałe. Strona internetowa dostarcza potrzebnych wiadomości o działalności spółki.

Ocena (w skali 1-6): 4,5

11) Czy spółka ma jasno określony profil podstawowej działalności

Tak, zajmuje się ona lotniczym transportem turystycznym.

Ocena (w skali 1-6): 5,5

12) Czy spółka jest w stanie utrzymać stałą dynamikę zwiększania zysków.

Tak, firma posiada znaczny udział w przewozie pasażerów (w polskich portach lotniczych) w krajowym i międzynarodowym ruchu czarterowym. Dodatkowo spółka poszerzyła flotę o dwa nowoczesne samoloty Boeing 737 MAX 8, które jak określił Polaniecki „Pozwolą na realne oszczędności w stosunku do naszej obecnej floty”. Również rosnące zyski firmy pozwalają stwierdzić potencjał do rozwoju. Źródła informacji: https://www.ulc.gov.pl/pl/ (Urząd Lotnictwa Cywilnego) oraz https://www.rynek-lotniczy.pl

Ocena (w skali 1-6): 5,5

Spółka uzyskała wysoką ocenę, którą można interpretować jako czwórka z dużym plusem i jeśli tylko zredukowałaby wysokie zadłużenie i zapewniła inwestorów o braku potrzeb emitowania kolejnych akcji, to byłaby niemalże idealna i awansowała do ścisłej czołówki GPW.

Zadłużenie jest szczególnie niepokojące, ze względu na dolarowy jego charakter dolarowy. Może to być kluczowym czynnikiem rentowności przedsiębiorstwa w przypadku nastąpienia spowolnienia gospodarczego, kiedy to z jednej strony mniej ludzi stać na drogie wycieczki zagraniczne, a z drugiej dolar drożeje, co powoduje wzrost kosztów zadłużenia.

Kolejnym czynnikiem, którego nie można zlekceważyć jest nacisk na ekologię i promocja kolejnictwa oraz innych form transportu lądowego.

Z pozytywów należy zwrócić uwagę na skokowy wzrost zamożności społeczeństwa, dla których wczasy w Egipcie czy Grecji to już niemalże standard a coraz częściej kuszą je podróże do obydwu Ameryk (szczególnie po likwidacji wiz do USA) oraz do dalekiej Azji i Oceanii.

Opracowanie:

Aleksander Czaplicki

Longterm.pl

Pozostałe ponad 100 analiz spółek znajdziesz tutaj <<LINK>>

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!