Rovese - analiza spółki

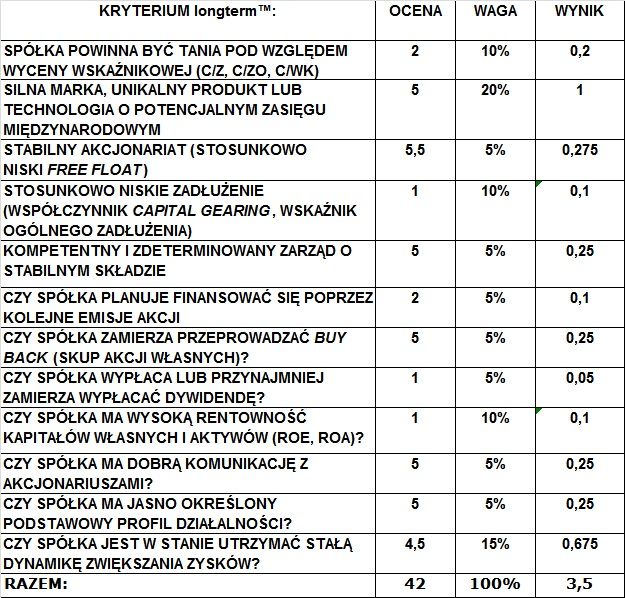

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). Spółka na dzień dzisiejszy (27.05.2014r.) notuje następujący poziom wskaźników: C/Z: -3,88 (średnia sektora: 17,94; WIG: 18,60) C/WK: 0,66 (średnia sektora: 0,83; WIG: 1,04) C/ZO: 23,48 (średnia sektora: 9,04; 12,80) Wskaźnik C/Z nie jest na atrakcyjnym poziomie, o wiele lepiej prezentuje się C/WK, zaś ujemna wartość pierwszego wskaźnika wynika z ujemnego wyniku, który osiąga spółka. Ocena (w skali 1-6): 2 2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM Produkty spółek wchodzących w skład grupy kapitałowej, jak również same firmy są znane w Polsce oraz w innych krajach Europy. Spółka rozwija się zarówno na zachodzie, jak i wschodzie Europy stawiając mocny nacisk na ekspansję zagraniczną mającą na celu dotarcie na nowe rynki i do nowej grupy docelowej klientów. Ocena (w skali 1-6): 5 3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT) Free Float wynosi niskie 19,46%, a dominującym akcjonariuszem mającym prawie 66% akcji Rovese jest znany polski biznesmen Michał Sołowow a kolejne 14,55% ING OFE. Ocena (w skali 1-6): 5,5 4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Współczynnik Capital Gearing wynosi równe 100% (średnia dla branży: 67%, WIG: 87%), a wskaźnik ogólnego zadłużenia jest na poziomie 50,03% (średnia sektora: 37,75%; WIG: 47,21%). Wartości wskaźników dla spółki są gorsze niż dla sektora i ogólnego rynku. Ocena (w skali 1-6): 1 5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Zarząd tworzy 5 kompetentnych osób, a większość z nich jest pełniła funkcje doradcze bądź nadzorujące w innych firmach należących do Michała Sołowowa. Rada Nadzorcza składa się z innych 5 osób, które mają szerokie doświadczenie zawodowe. Ocena (w skali 1-6): 5 6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Spółka dość często emituje akcje w ramach prawa poboru i to rozwadnianie kapitału ma niekorzystny wpływ na kurs akcji. Takie operacje zdarzały się w ciągu ostatnich 12 lat, aż 4 razy. Ocena (w skali 1-6): 2 7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Spółka na razie nie ma w planach skupu swoich akcji. Ocena (w skali 1-6): 5 8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Spółka dotychczas nie wypłacała dywidend i nie ma zamiaru tego robić w najbliższym czasie. Dużą rolę mogą tu odgrywać takie czynniki, jak spadające zyski spółki. Ocena (w skali 1-6): 1 9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? ROE: -17,14% (średnia sektora: 5,06%; WIG: 5,22%) ROA: -8,56% (średnia sektora: 3,18%; WIG: 2,46%) Rentowność spółki jest na ujemnym poziomie, co wynika ze straty, którą osiągnęła w ostatnim pełnym okresie obrachunkowym (2013 rok). Ocena (w skali 1-6): 1 10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Tak, wszystkie informacje są zawarte na stronie spółki, a ważne komunikaty dla akcjonariuszy, takie jak prawo poboru, mocno są akcentowane w mediach branżowych. Ocena (w skali 1-6): 5 11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI? Tak, zajmuje się produkcją i dystrybucją wyrobów wykorzystywanych do wykończania i wyposażania łazienek takich jak ceramika sanitarna, płytki sanitarne, kabiny prysznicowe, wanny i brodziki akrylowe czy meble łazienkowe. Głównym celem spółki jest rozwój firmy na rynkach zagranicznych, w Europie Wschodniej i w UE. Ocena (w skali 1-6): 5 12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Spółka zwiększa swoje przychody i zmniejsza zadłużenie długoterminowe w sposób liniowy(z roku na rok jest coraz lepiej). W ostatnich dwóch pełnych okresach obrachunkowych firma notowała straty, jednak było to związane z wydatkami na inwestycję. W momencie uruchomienia nowych mocy produkcyjnych i sprzedaży na nowych rynkach firma jest w stanie być zyskowna, tak jak było to przed laty. Ocena (w skali 1-6): 4 PODSUMOWANIE I OCENA KOŃCOWA:

Rovese to bardzo przeciętna spółka, której największą zaletą jest stabilny akcjonariat i niski freefloat. Jest to firma, która mocno inwestuje i rozwija się na rynkach zagranicznych. Inwestowanie w nią jest to duże ryzyko, ponieważ jeżeli eksploracja nowych rynków będzie się opóźniać kurs spółki nie powinien rosnąć. W przypadku gdy coraz mocniejsza ekspansja okaże się słuszna i firma będzie osiągać zyski, to kurs na pewno zacznie to uwzględniać i istnieje duże prawdopodobieństwo że wejdzie w trend wzrostowy. Pozostałe 87 analiz można znaleźć w zakładce: Analizy spółek: http://stary.longterm.pl//analizy-spolek/ Pozdrawiam Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych Kanał Youtube: https://www.youtube.com/user/alrokas Fanpage na Facebooku: https://www.facebook.com/longtermblog Email: kontakt@longterm.pl Treści przedstawione w powyższym biuletynie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości zainwestowanego kapitału!