4Mass zrobi paznokcie nie tylko w Hebe

a może lepiej byłoby napisać "zarobi na paznokciach nie tylko w Hebe". Jaka to spora transformacja stoi przed spółką dowiesz się z tego artykułu.

ANALIZA FUNDAMENTALNA 4MASS (NC:4MS)

Analiza spółki była publikowana na łamach forum Longterm dnia 6 stycznia 2023 r. i jest to jeden z wielu przedstawianych tam materiałów. Jeżeli poszukujesz więcej podobnych artykułów, zachęcamy do >> subskrypcji <<.

Wybrane dane finansowe oraz wskaźniki

dane na dzień 05.01.2023 r. (dzień analizy) > 20.01.2023 r.

Kurs 2,22 zł > 2,30 zł

Kapitalizacja 49,5 mln zł > 51,38 mln zł

Liczba akcji 22,33 mln szt.

C/WK 1.51 > 1.56

C/P 0.87 > 0.9

C/Z 6.27 > 6.50 C/ZO 4.70 > 4.87

Ev/P 0,69 > 0.89 Ev/Ebitda 3,24 > 4.23

ROE 24.06% ROA 15.56%

Przychody (12m) 56,8 mln zł

Zysk netto (12m) 7,9 mln zł

Gotówka 0,67 mln zł

Dług netto/EBITDA 1,26

Płynność bieżąca 6,26

Altman EM-Score 9,8 AAA

Piotroski F-Score 6/9 (brakujące punkty: niska jakość zysku 0,6; wzrost stopy zadłużenia z 13% do 23%; spadek płynności bieżącej z 7,63 do 6,26 to nadal b. wysoka płynność, nie odbieram zwiększenia zadłużenia przy tak wysokiej płynności jako zły wynik)

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Poprzednie analizy

W październiku 2021 r. została przeprowadzona analiza 4Mass na łamach forum Longterm. Wtedy też trochę więcej uwagi poświęciłem na kwestie finansowe, dziś chciałbym spojrzeć na spółkę nieco z innej strony. Poprzednią analizę możecie znaleźć ją w tym miejscu: https://forum.longterm.pl/post/1243293

Z analizą techniczną natomiast możecie się zapoznać przechodząc do tego działu: https://forum.longterm.pl/post/1001195

Scalenie akcji

We wrześniu doszło do scalenia akcji w stosunku 10:1. Nie ma to wpływu na sytuację fundamentalną spółki. Stanowi to ruch w stronę zapewnienia płynności akcji. Przy kursie w okolicach 0,22zł zmiana ceny o 1gr powoduje skok wartości rzędu ok. 5%. Handel takimi akcjami może być uciążliwy. Dlatego przeprowadza się procedurę scalenia akcji.

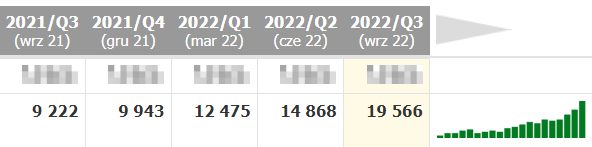

Wyniki za III kw. 22 r.

W III kw. 22 r. spółka wypracowała 19,5 mln zł przychodu, w tym z tytułu sprzedaży produktów 17 mln zł. Daje to nam wzrost o 54% r/r. Tempo wzrostu w ostatnich kwartałach mamy więc naprawdę zadowalające. Pamiętajmy, że inflacja na kosmetykach jest dużo mniejsza niż podawana inflacja CPI. W lipcu (początek III kw.) inflacja grupy produktów kosmetycznych wyniosła 6,9%. Pomimo to spółce udaje się wypracowywać naprawdę wysoką dynamikę wzrostu pod względem przychodów.

Można byłoby więc założyć, że siłą rzeczy będzie skutkowało to wzrostem kosztów, które na skutek inflacji (np. presja płacowa) spowodują wzrosty większe niż te zaobserwowane wśród cen produktów kosmetycznych, sprzedawanych przez spółkę. Tak jednak nie jest. Marża zysku brutto z 7% wzrosła do 17%. Firma więc świetnie radzi sobie również z kosztami.

Działalność operacyjna Spółki zamknęła się z zyskiem w wysokości 4,5 mln zł (+354% r/r; +81% kw/kw), zysk netto wyniósł 3,6 mln zł (371% r/r; +93% kw/kw).

Tak duży wzrost dyktowany jest organicznym wzrostem sprzedaży dotychczasowej oferty, ale również wprowadzeniem nowej kategorii – make up oferowanej pod marką Claresa. Kategoria ta stanowiła blisko 14% przychodów ze sprzedaży Spółki.

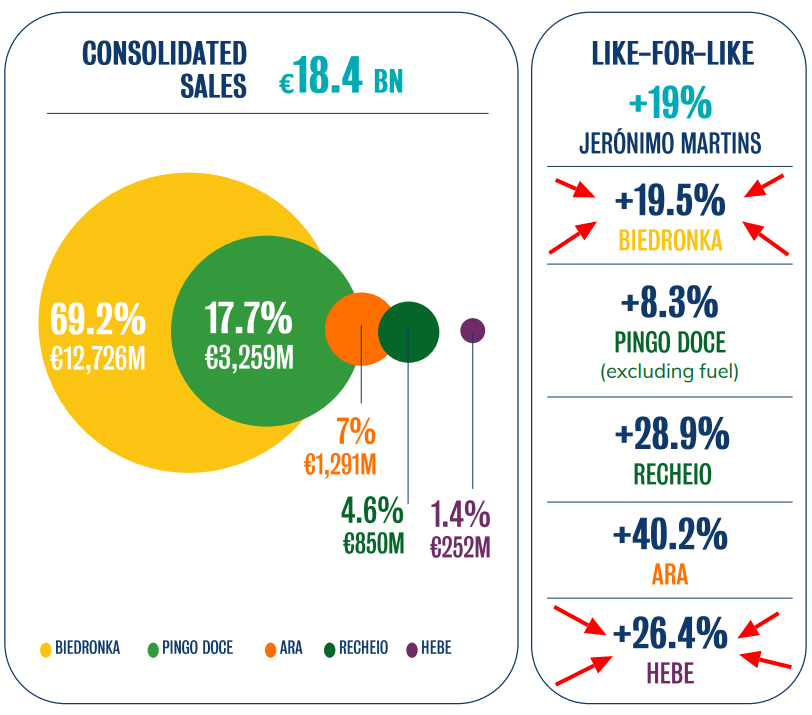

Jak wygląda sytuacja w Biedronce i Hebe?

Biedronka + Hebe odpowiada za ok. 51% sprzedaży jaką generuje 4mass, dlatego firma jest mocno zależna od wzrostu sprzedaży obiektów Jeronimo Martins. Ostatnie 9 miesięcy narastająco w przychodach JM to wzrost wyników biedronki o ponad 19% r/r oraz Hebe 26% r/r. W przypadku 4Mass 9 miesięcy daje nam wzrost +74% r/r, pomimo że ta jedna spółka jest w zasadzie ich największym klientem. Zmiany są więc spore, nawet uwzględniając wprowadzenie nowej marki produktów (miała 14% udziałów w przychodach). Co jeszcze wiec zmienia się w działaniach 4Mass, że idzie im tak dobrze?

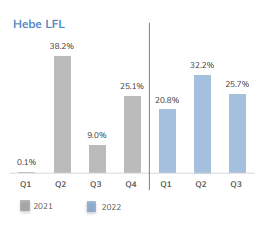

Dodatkowo wysoki wzrost Hebe podyktowany jest jeszcze warunkami pandemicznymi. Wzrost LFL (Like for like jest skorygowany o nowe bądź zbywalne biznesy) zwłaszcza w I i III kw. 21 r. był niższy. To daje niską bazę w 2021 r. i może się okazać, że samo Hebe nie będzie zachowywało takiej dynamiki w kolejnych kwartałach. Próbuje złapać stabilizację po pandemii. Wynik biedronki natomiast najmocniej bazuje na inflacji spożywczej, niekoniecznie musi być dobrym odzwierciedleniem dla sprzedaży kosmetyków. Tutaj również wraz ze spadkiem inflacji możemy zakładać spowolnienie dynamiki.

Gdzie więc 4Mass znajduje swój wzrost?

Rozwój w stronę salonów kosmetycznych?

To może być ciekawy temat. Jak dotąd ponad 50% przychodów stanowi sprzedaż do Biedronki i Hebe. Natomiast widać w działaniach 4Mass kierunek salonów kosmetycznych i wzmacniania tego obszaru. To dobry kierunek aby móc narzucić tempo wzrostu nieskorelowane z samym Jeronimo Martins (właściciel Biedronki i Hebe). Taka współpraca była dobra dla firmy na start, aby zaistnieć. Teraz potrzebna jest dywersyfikacja, a stawianie na produkty własne może pomóc 4Mass zachować lepszą marżowość na dłużej.

Tutaj znów skorzystałem z opcji "telefon do przyjaciela" (a raczej messenger), przeprowadziłem rozmowę z Martą - właścicielką sieci salonów kosmetycznych. Zadanie dziś miałem ułatwione. Gdy analizowaliśmy rynek medycyny estetycznej, również rozmawiałem z Martą co sądzi o obecnych trendach w tej branży.

Nie umieszczam całej rozmowy, a jedynie wycięte fragmenty z moimi dodatkowymi komentarzami.:

Spółka wspomina, że jednym z ich priorytetów jest zwiększenie mocy produkcyjnych, poprzez rozbudowę m.in. linii konfekcjonowania lakierów o nową linię automatyczną, co przyczyni się do zwiększenia efektywności produkcji, w szczególności lakierów hybrydowych do paznokci. Strategia spółki zakłada rozpoczęcie samodzielnej produkcji mas niezbędnej do dalszej produkcji lakierów, a także poszerzenie dostępności produktów marek 4Mass na rynkach zagranicznych.

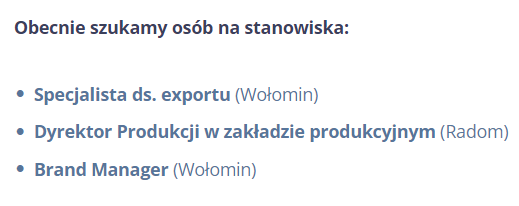

Obecnie firma rekrutuje na stanowiska:

Widzimy tutaj również specjalistę ds. eksportu, tym samym sprzedaż zagraniczna może się okazać niedługo dodatkowym motorem, poza sprzedażą do salonów.

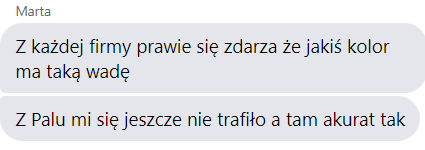

Teraz pozostaje pytanie czy jest to kwestia potrzeby dopracowania po pierwszym oddaniu do masowego użytku, czy może specyfika wyboru: ładny kolor vs wytrzymałość. Po informacjach zwrotnych użytkowania na masową skalę 4Mass może chcieć poprawić recepturę.

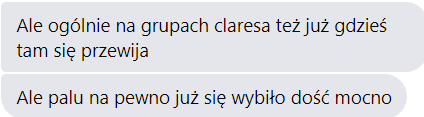

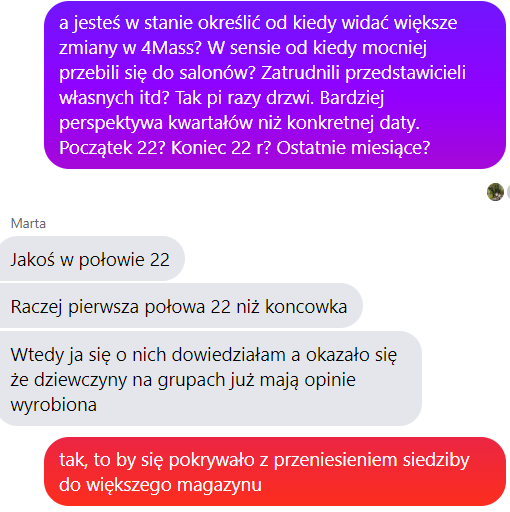

To jest dobry temat do pociągnięcia dalej w analizie. W zeszłym roku wykazywałem, że zatrudniono wiele osób, w tym od marketingu. Głównym powodem była zmiana siedziby, to przełożyło się na większą rotację pracowników. Dziś prawie nie znajdujemy ogłoszeń o pracę od 4Mass. Wiele wskazuje na to, że w krótkim czasie poradzili sobie z zatrudnieniem. Możliwe, że idąc w stronę salonów kosmetycznych będą chcieli przeprowadzać również szkolenia.

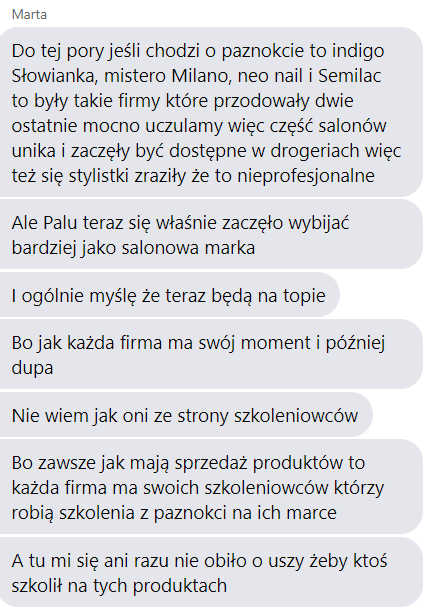

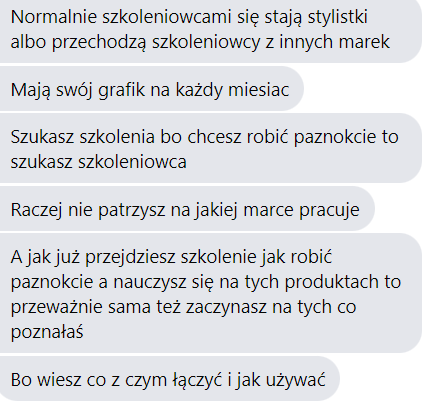

Parafrazując: salon chce się rozwijać więc szuka szkoleń. Nie zawsze więc ma świadomość, że trafia na osobę, która pracuje dla danej konkretnej marki lakierów. Po prostu robi szkolenia pracownikom z nowych technik, wykonuje je więc na konkretnych produktach, które później chętniej są wybierane przez salony.

Wygląda na to, że obecnie 4Mass nie posiada jeszcze własnych szkoleniowców, pomimo to przebija się jakością do salonów.

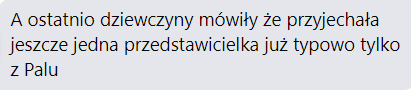

Dalej rozmawialiśmy nieco o przedstawicielach handlowych. Z rozmowy wynikało, że wcześniej mieli uniwersalnych sprzedawców. Jedna osoba oferująca produkty różnych firm. Teraz zauważalny jest trend gdzie 4Mass zatrudnia własnych przedstawicieli, którzy reklamują tylko produkty tej spółki.

Duża zmiana zatrudnienia wynikała też ze zmiany lokalizacji magazynu. Sprzedano nieruchomość i przeniesiono główną siedzibę do Wołomina. Wymagało to rotacji niektórych stanowisk. Wcześniej widać było w ogłoszeniach duży nacisk na zatrudnienie w dziale marketingu - czyżbyśmy byli właśnie na etapie budowania fundamentów spółki do ruszenia z kopyta w stronę salonów kosmetycznych? Na przykładzie przedstawicieli handlowych widzimy, że 4Mass teoretycznie dopiero raczkuje, a już zdobywa zaufanie. Być może wprowadzenie szkoleniowców to tylko kwestia czasu. Marta wspominała również, że część przedstawicieli "uniwersalnych", którzy obsługiwali różne marki również przeszła na samu "Palu".

Widać więc, że nie próżnują. Nowa siedziba, nowe wyzwania. Tempo narzucone przednie.

A JAK SIĘ W 4MASS PRACUJE?

Ruszyłem też nieco z przeglądem ocen zatrudnia i w tym kierunku otrzymujemy głosy:

"pokaz mi firmę gdzie do Prezesa Zarządu podejdziesz podczas jego obiadu i z nim porozmawiasz bez wcześniejszego umawiania się? Gdzie zaczepisz go na korytarzu jak masz problem? Nigdzie. A u nas tak. Fakt pani dyrektor zarządzająca często jest zabiegania, ma mnóstwo telefonów, potrafi spóźnić się na umówiona rozmowę ale ma mnóstwo rzeczy na głowie, firma za jej kadencji rozwinęła się niesamowicie. Jest szalenie inteligentna i przedsiębiorcza. Z Wołominem faktycznie nie powinno tak być, że pracownicy dowiadują się później niż jest ogłoszenie na portalu ale było spotkanie ze wszystkimi pracownikami, wszystko zostało wyjaśnione, każdy miał możliwość rozmowy o nowym miejscu pracy, o tym jak widzi dalsza prace w nowym miejscu. Co do osoby z recepcji - jest swietnie zorganizowana, fakt ma mocne riposty w punkt, ale to nie arogancja tylko raczej inteligencja, wszystkie problemy trafiają najpierw do niej i może mieć dosyć ale nigdy nie odmawia pomocy. Musi żyć dobrze i z zarządem i z pracownikami - godzić aby jedni i drudzy byli zadowoleni. To nie jest łatwe. Ale wg mnie 4mass to swietnie rozwijająca się firma z perspektywami i ja się cieszę ze tutaj pracuje."

Faktycznie sporo negatywnych opinii zaczęło się pojawiać w czasie przenoszenia siedziby. Wiele osób zapewne nie było zadowolonych z faktu, że muszą szukać nowego miejsca pracy i atmosfera się zagęściła. Pamiętajmy, że był to okres przedświąteczny, co wiąże się z prywatnymi, większymi wydatkami. Przenisienie siedziby może mocno burzyć prywatne plany, a to przekłada się na frustrację. Ogólna ocena pracy jest jednak wysoka. Narzekania jest też dużo na zatrudnianie osób ukraińskiej narodowości.

"Jeśli chodzi o pensje to na produkcji szału niema, ale praca jest stabilna, raczej nie ciężka. Dla osób co naprawdę potrafią starannie pracować, a nie zbierać plotki i się rozglądać dookoła, jak większość tych osób co tu piszą opinie, jest możliwość przejścia na umowę o pracę. Jeśli chodzi o atmosferę, to dla mnie była robocza, bo dla mnie to nie było miejsce rozrywki tylko pracy. Kierownik młody, dosyć pomocny. Nigdy nie miałam z nim problemów, jeśli czegoś potrzebowałam to zawsze szło z nim się dogadać. Jeśli chodzi o całokształt firmy to w tym momencie bardzo dynamicznie się rozwija, obecni pracownicy mówią że od zmiany Dyrektorki ciągle pojawiają się jakieś nowe koncepcje i pomysły i że firma mocno się rozrasta. Ilość miejsc pracy na produkcji ciągle się zwiększa myślę że to świadczy o tym że firma nadal się rozwija. Myślę że osobom pracowitym, oraz rzetelnym mogę polecić współpracę z tą firmą. Reszcie które czekają że ich będą chwalić za błędy, proponuje poszukać czegoś innego. Wszystkim powodzenia :)"

Podsumowanie

4Mass pod koniec 2021 r. przeniósł się do nowej większej siedziby. Szybko mogliśmy zauważyć tego efekty. Przychód rośnie z kwartału na kwartał i mamy tutaj dość płynny obraz. Pomimo, że takie ruchu wiążą się z rotacją pracowników, co z reguły jest kosztowne, to przeniesienie siedziby i plany zwiększenia mocy produkcyjnej przełożyły się już teraz na dynamiczny skok zysków. Jeszcze pod koniec 2021 r. pisałem o zwiększającym się zatrudnieniu w związku z przeniesieniem w nowe miejsce. Sądzę, że to nie było łatwe posunięcie, pomimo to spółce udało się osiągnąć sukces.

Spółka była dotąd mocno zależna od sprzedaży do Hebe i Biedronki. To dobry start aby zbudować stały przepływ środków pieniężnych. Teraz jednak 4Mass dokonuje kolejnego kroku: czas na podbój rynku gabinetów kosmetycznych. Widać, że w tym zakresie idą jak burza, pomimo że nadal można odczuć, że to dopiero początku i są obszary w których muszą jeszcze trochę podziałać (szkoleniowcy / zwiększenie mocy produkcyjnych - brak towaru zniechęca).

Dotrudnienie załogi przekłada się nie tylko na większe moce produkcyjne i nowe produkty, ale na intensywną ekspansje gabinetów kosmetycznych. Reklama w internecie w mediach branżowych działa, firma jest rozpoznawalna choć jeszcze niedawno niewiele gabinetów korzystało z ich produktów. Zaczyna przechodzić również na własnych przedstawicieli handlowych. Gabinety chętnie przerzucają się na produkty 4Mass, jednak tutaj nadal mamy problem z niewystarczającymi mocami produkcyjnymi. 4Mass potrzebuje rosnąć. Skoro jest popyt, może zwiększać marże. Najistotniejsze jest aby dobrze wykorzystał obecną sytuację. Sama spółka w swojej strategii zakłada jako priorytet właśnie zwiększenie mocy produkcyjnych i ekspansję za granicę. Obecnie zatrudniane są osoby odpowiedzialne za eksport.

Sufitem dla spółki jest więc sam proces produkcji. Może się okazać, że zaobserwujemy spadek dynamiki wzrostu wyników. Stagnację z powodu wykorzystania możliwości na 100%. Przy tak dużym zainteresowaniu marką jednak każde ruchy w stronę zwiększenia produkcji powinny szybko przełożyć się na skokowy wzrost wyników.

To znów może spowodować rollercoaster na kursie. Wycena wyższej dynamiki do przodu i jeśli pojawią się zastoje - równie duże spadki.

Cena do wartości księgowej to obecnie 1,54 (dane na czas sporządzenia analizy 05.01.23) co jest bliskie średniej sektora 1,66. W moim odczuciu dla spółki produkcyjnej, dodatkowo z NC to wystarczająco wysoki wskaźnik.

C/Z natomiast wynosi 6,4 i obejmuje jeszcze niski wynik z IV kw. 21 r. Jednak nie sugerowałbym się zbyt mocno tutaj wskaźnikiem C/Z. Chociaż ten wygląda na niski, przed firmą stoi wyzwanie - muszą dużo inwestować. To dobrze, ale jako inwestor musimy być świadomi, że zysk netto może nie być tutaj wykazywany, albo nawet będzie ujemny, jeśli tylko pojawią się dobre okazje do poszerzenia horyzontów. Moce produkcyjne i ekspansja zagraniczna pociągną za sobą dużo środków finansowych.

Ev/Ebitda wynosi jednak ok. 4,16 uwzględniając więc dług nadal mamy atrakcyjną wartość. Znów przypomnę, że mówimy o małej spółce z NC, a tutaj wyceny będą uwzględniać większe ryzyko niepowodzenia oraz mniejszą płynność, tym samym wskaźniki mogą utrzymywać się dłużej nisko.

Spółka może więc okazać się ciekawym wyborem jeśli ktoś wierzy, że 4Mass szybko dokona zwiększenia mocy produkcyjnej i ekspansji w stronę salonów kosmetycznych. W obecnym kryzysie jest to też swego rodzaju okazja. Wiele salonów zamknęło swoją działalność z powodu wysokich kosztów. Pozostały te najlepsze, stawiające na jakość. Jednak sama branża ma dosyć niski próg wejścia. Często jest tak, że w salonie kosmetyczki dorabiają sobie po innej pracy albo zaczynają od kupienia sprzętu za kilkaset złotych i przyjeżdżają do klienta. Na późniejszym etapie decydują się na własny gabinet. Po zamknięciu wielu gabinetów w trakcie pandemii + na skutek inflacji może się pojawić przestrzeń dla nowych przedsiębiorców, do których już na starcie musi uderzyć 4Mass aby zdobyć rynek. Dodatkowe zmiany w ustawach w Polsce (omawialiśmy to podczas analizy InMode) utrudniają reklamę wielu zabiegów medycyny estetycznej, to może dalej ciągnąć salony kosmetyczne w dół.

Analiza spółki była publikowana na łamach forum Longterm dnia 6 stycznia 2023 r. i jest to jeden z wielu przedstawianych tam materiałów. Jeżeli poszukujesz więcej podobnych artykułów, zachęcamy do >> subskrypcji <<.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.